决策风向:对地方债全口径监管

2013-04-29宋怡青王丽娟丁沙

宋怡青 王丽娟 丁沙

决策层对于地方债的总体思路是加强规模控制、预算管理和风险预警等制度的建设。在全面排查地方债的同时,要抓紧建立和完善地方政府性债务管理,对地方政府性债务进行全口径管理和动态监督。

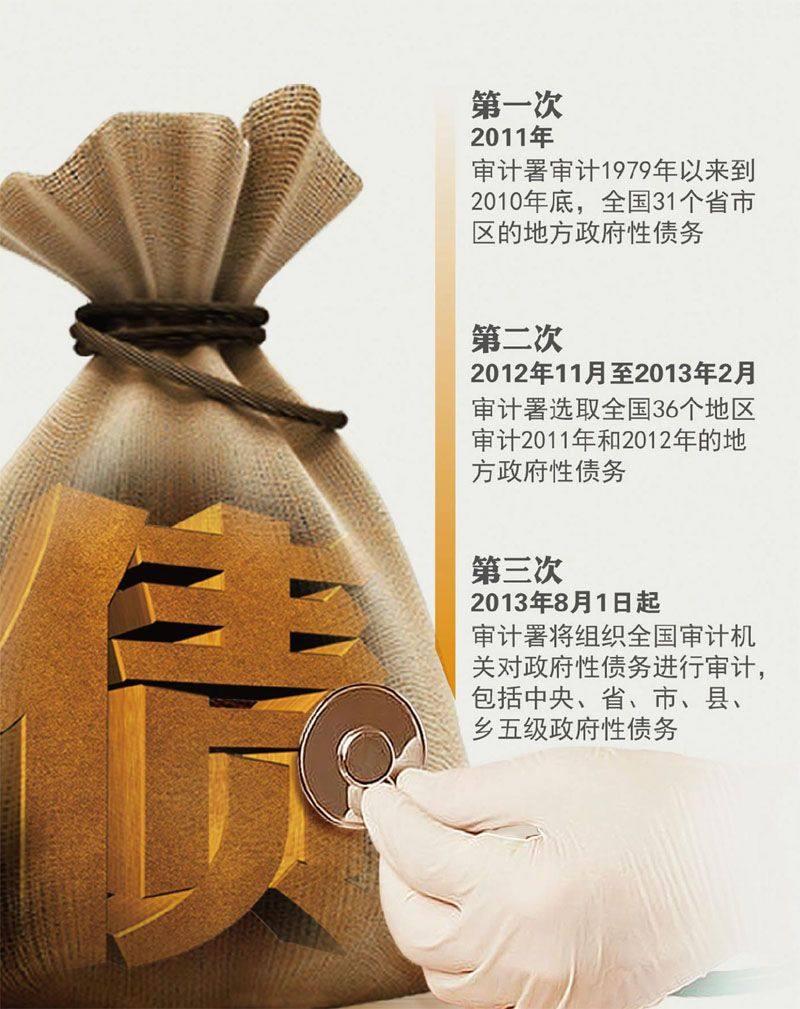

针对地方债务的全国性摸底正在进行中。

债务链条的不断延伸、变相举债的出现,以及利息的累积等,都让地方债务的真实规模变得扑朔迷离,凸显出全口径排查的重要性。

据记者了解,所谓全口径排查,意味着不仅要排查地方融资平台贷款等常规地方债务,还将重点排查非信贷类融资。例如政府合作的信托、保险资金投资基础设施债权、券商资产管理、融资租赁、短期融资券、各级财政借款以及其他政府借款等,都将统计在内。

据了解,一些地方对于债务余额的统计数据,只统计了本金,而没有统计将要支付的利息。由于以往的“卖地财政”不可持续,地方政府债务还款压力将成倍放大。相关人士指出:“部分地方政府未来的财政收入,可能还利息都还不够。”

消息人士透露,决策层已经要求有关部门制定更为严格的措施,对地方债务进行细化的全口径清查。“如果决策层不搞清楚,下一步如何进行宏观调控和分配财政资金,真的心里没底。”

规模控制位于预防地方债风险之首

虽然旧债的消化仍在摸索中,但是随着新一轮城镇化建设的推进,部分地方政府又开始了新一轮通过负债拉动投资的苗头。

近月来,部分地方政府陆续出台投资规划。目前已公布的数据显示,全国各省、市、区的固定资产投资总额已逾20万亿元。国家开发银行行长郑之杰近日撰文称,到2020年,中国至少需要50万亿元投资,以满足不断增长的城镇化需求,而这个数据与中国2012年GDP总额大体相当。

一些专家担心,推进城镇化进程中,若后期出现资金链断裂,则有可能引发局部性金融风险。有接近银监会的人士表示,在已被统计的融资平台贷款中,项目自身现金流能够全覆盖贷款的,不到一半。

消息人士对记者透露,全面摸底之后,地方债务将进行更加细化的分类管理,“具体或将借鉴银行贷款的五级分类标准”。

目前,商业银行依据借款人的实际还款能力进行贷款质量的五级分类,即按照风险程度将贷款划分为五类---正常、关注、次级、可疑、损失,后三种为不良贷款。

据悉,决策层对于地方债的总体思路是加强规模控制、预算管理和风险预警等制度的建设。

规模控制被排在预防地方债风险的首位。有接近决策层的知情人士透露,在全面排查地方债的同时,中央指示要抓紧建立和完善地方政府性债务管理,对地方政府性债务进行全口径管理和动态监督。严格控制新增债务规模继续扩大,尤其是严格控制新形势表外债务的扩大。

按照要求,未来地方政府须全面建立债务管理制度,要把地方政府债务分类纳入预算管理,明确地方债务的举债界限。

针对地方债务的风险预警机制也已提上政策议程。据记者了解,财政部曾建议决策层,制定地方债信息披露制度,主要是对地方政府发行和交易债权过程中的信息披露,作出明确的规定,防止地方政府的非公开性操作。

长远之计在于规范举债融资机制

真正有效控制风险的长远之计在于,建立规范的地方政府举债融资机制。

“譬如,在城投债发行过程中,取消地方财政隐形担保。”中国人民大学财政金融学院教授赵锡军在接受记者采访时表示。

中国人民银行金融研究所研究员邹平座告诉记者,地方政府发展需要融资,这很正常,国家更多的是应该开放市场,引导地方政府以市场化的手段进行融资。

2011年国务院批准上海市、浙江省、广东省、深圳市开展地方政府自行发债试点。由此,中国酝酿已久的市政债开始启动。

但是,迄今地方债务仍是停留在“自行发债”(即中央财政代理发行),而不是“自主发债”。在记者的采访中,多位专家表示,解决地方建设资金不足瓶颈,规范地方政府负债行为,根本之策还应该是在信息公开的基础上,赋予地方政府自主发债权。

4月25日,中央政治局常务委员会召开会议明确提出,要抓紧建立规范的地方政府举债融资机制。

有消息人士对记者透露,目前进行的预算法修订的一项重要内容,就是修改限制地方政府举债的条款,即从法律层面赋予地方政府自主发债的权利。不过,这位人士也表示,地方政府自主发债成行仍需时间。因为这既需要预算透明,也需要明确中央和地方的权债。

在解决地方债的问题上,另有一个紧迫的任务是建立地方筹资和处理债务的法律框架。

除了修订预算法外,不少学者还建议要完善担保法及相关财经法律,对地方政府举债进行合法性授权,奠定其合法性基础。还有部委向决策层建议,应尽快制定“地方公债法”,以法律形式对地方政府举债进行规范。

(本文摘编自《财经国家周刊》)