2012年我国电加工机床行业产品销售情况分析

2013-04-13叶军

叶 军

(中国机床工具工业协会特种加工机床分会,江苏苏州215011)

1 电加工机床行业产品总体销售情况

1.1 各类机床的销售量和销售额

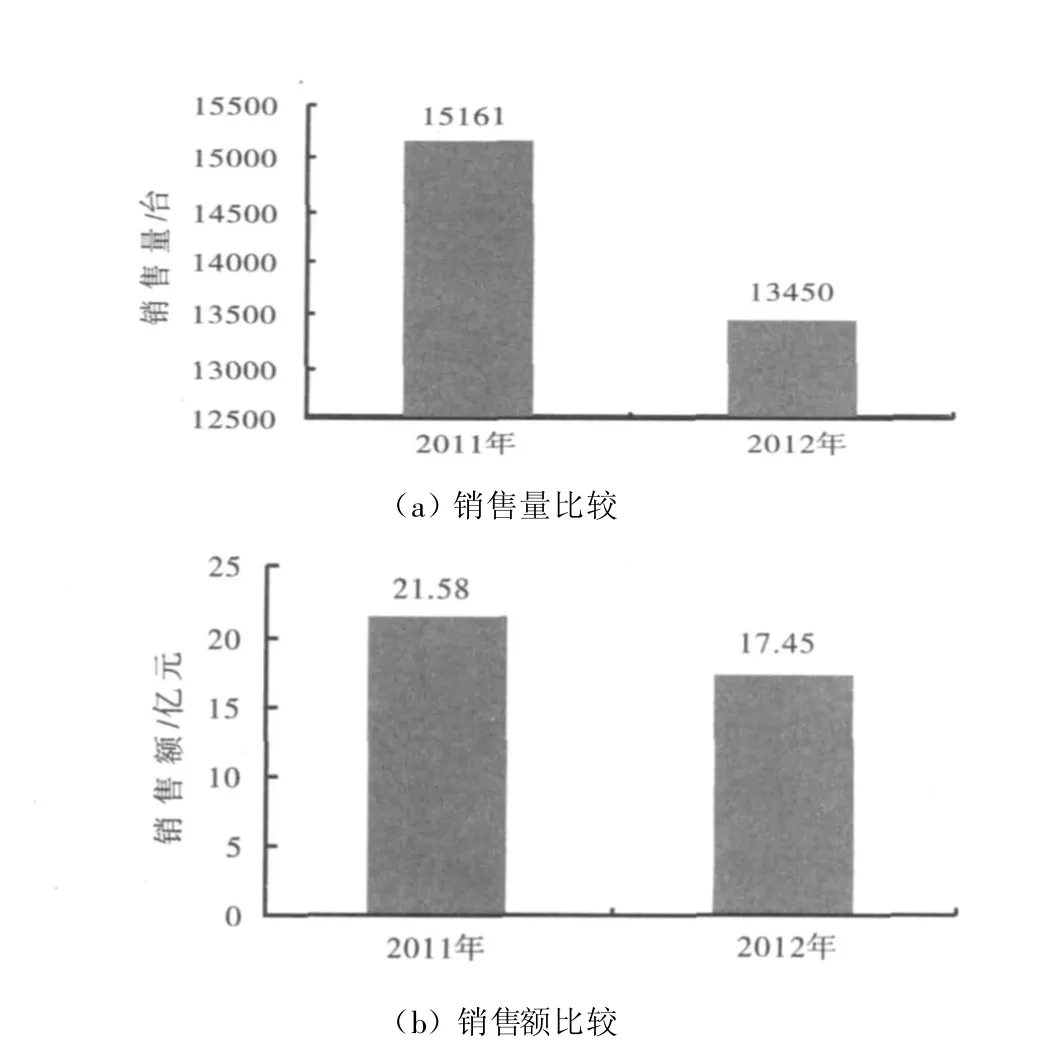

2012年我国电加工机床市场延续了2011年下半年以来需求总量减少的总体走势。据中国机床工具工业协会特种加工机床分会对电加工机床行业28家重点企业的统计,2012年全年销售各类机床13 450台,与2011年的15 161台相比减少了1 711台,降幅为11.3%,产品销售额为 17.45亿元,与2011年的21.58亿元相比减少了4.13亿元,降幅为19.1%。

图1为2011年与2012年各类机床总体销售情况比较,统计企业为28家。

从28家参加统计的企业情况来看,具有以下特点:①除个别企业销售有增长外,其余企业普遍下降。②呈现30%~50%大幅下降的企业有7家,占30%左右。下降表现各异:有的是各类机床全线下降,有的是数控铣大幅下降,有的是电火花线切割机床大幅下降。③外资企业受到影响不大,降幅在2%~5%。④虽然进入统计的28家企业销售量和销售额降幅分别为11.3%和19.1%,但这些企业大多是行业的骨干企业,还有2/3未进入统计的一般企业抗风险能力更差,据了解不少企业2012年销售量及销售额的降幅为50%~60%。因此,估计2012年整个电加工机床行业的销售量及销售额降幅应为30%~40%。目前,行业中有的企业处于停产或半停产状态,有的企业已转产。

1.2 各类机床的销售量和销售额占比

图1 各类机床总体销售情况比较

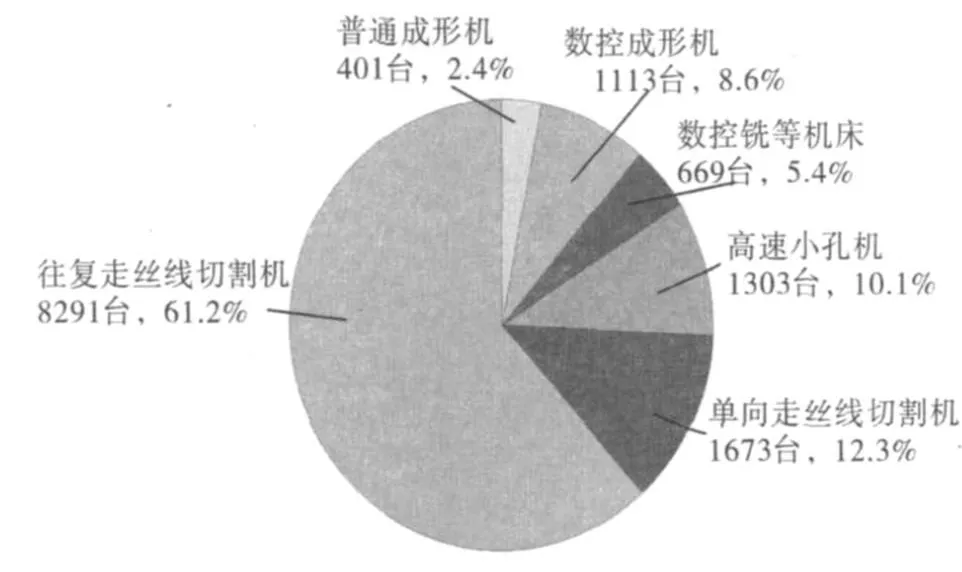

在各类机床的销售量占比方面,由于2012年数控铣受宏观经济形势影响最大,所以占比从2011年的9.1%降到了5.4%;往复走丝电火花线切割机床受影响较小,从2011年的57.3%上升到了61.2%,仍是销售量中占比最大的产品;单向走丝电火花线切割机床占比略有增加,从2011年的11%上升到了12.3%;普通电火花成形机床从2011年的4.8%降到了2.4%;数控电火花成形机床则从2011年的7.6%上升到了8.6%;高速电火花小孔加工机床的占比基本维持在10%不变。2012年各类机床的销售量占比情况见图2。

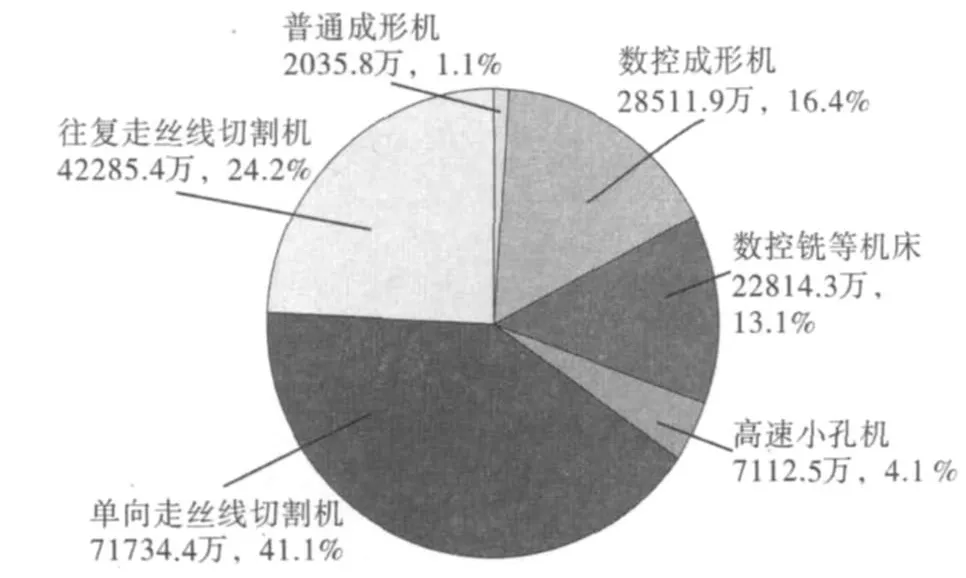

在各类机床的销售额占比方面,虽然高端数控电火花成形机床和单向走丝电火花线切割机床在销售量上占比仅为20.9%,但销售额占比却达到了57.5%,充分体现了高端装备的技术性能优势,而且利润率也比一般普通电加工机床高得多。而往复走丝电火花线切割机床尽管销售量占比高达61.2%,但销售额占比却只有24.2%,与高端机床形成了鲜明的对比,同样企业的获利也会少得多。2012年各类机床的销售额占比情况见图3。

图2 2012年各类机床的销售量占比情况

图3 2012年各类机床的销售额占比情况

1.3 各类机床季度销售量和销售额环比

图4 2012年各类机床季度销售量和销售额环比

图4是2012年各类机床季度销售量和销售额环比,统计企业28家。从季度环比数据来看,销售量呈下降趋势,但降幅不大,二季度比一季度下降2.5%,三季度比二季度下降7%,四季度比三季度下降11.6%。销售额环比二季度比一季度下降了11%,但三季度却出现了上升回暖的势头,比二季度增长5.4%,四季度比三季度下降10.6%。分析原因,主要是高端电加工机床三季度市场需求看好,四季度出现回落。这种状况只能反映我国电加工行业主要骨干企业的整体趋势,许多非骨干企业的经营状况要差得多。

1.4 电加工机床出口情况

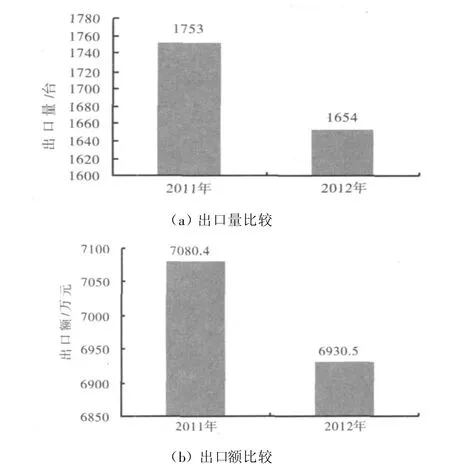

图5是2011年与2012年电加工机床出口情况比较,参加统计企业28家。2012年共出口电加工机床1 654台,比2011年的1 753台减少99台,降幅为5.6%;出口额6 930.5万元,比2011年的7 080.4万元减少49.9万元,降幅为2.1%。在出口量和出口额中,少数外资企业就占了近70%的份额,这说明众多内资企业电加工机床产品的出口能力是相当弱的。

图5 电加工机床出口情况比较

2 电加工机床行业各类产品具体销售情况

2.1 普通电火花成形机床销售情况

图6是2011年和2012年普通电火花成形机床销售情况比较,参加统计企业7家。2012年共销售普通电火花成形机床401台,比2011年的655台减少254台,降幅为38.8%;销售额2 035.8万元,比2011年的4761.0万元减少2725.2万元,降幅为57.2%。可见普通电火花成形机床下降幅度很大。

图6 普通电火花成形机床销售情况比较

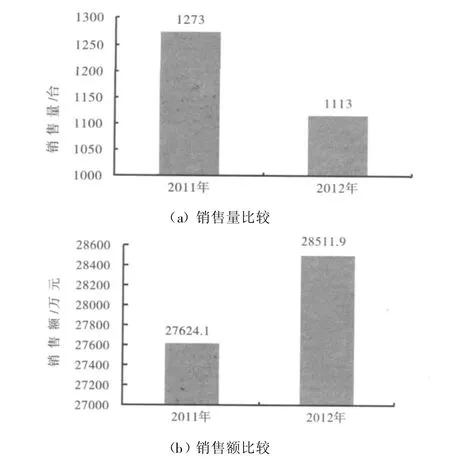

2.2 数控电火花成形机床销售情况

图7是2011年和2012年数控电火花成形机床销售情况比较,参加统计企业10家。2012年共销售数控电火花成形机床1 113台,比2011年的1 273台减少160台,降幅为12.6%;销售额28 511.9万元,比2011年的27 624.1万元增加 887.8万元,增幅为3.2%。数控电火花成形机床的销售量虽然下降了12.6%,但销售额却上升了3.2%,这表明高端机床的比重在加大。在统计的10家企业中,有6家销售量下降,4家上升,最大降幅或增幅都在40%以上。

图7 数控电火花成形机床销售情况比较

可以看到,2012年数控电火花成形机床的销售量是普通电火花成形机床的近3倍,销售额则高达14倍,这表明市场对高档电火花成形机床需求的增长趋势是很明显的。

2.3 往复走丝电火花线切割机床销售情况

图8是2011年和2012年往复走丝电火花线切割机床销售情况比较,参加统计企业19家。2012年共销售往复走丝电火花线切割机床8 291台,比2011年的8 907台减少 616台,降幅为 6.9%;销售额42 285.4万元,比2011年的48 235.1万元减少5 949.7万元,降幅为12.3%。在统计的19家企业中,有近60%的企业(14家)该类机床的销售量呈现不同程度的下降,最大降幅在50%以上(未进入统计的一般生产该类机床的企业降幅则会更明显),但有5家企业上升,有2家企业明显增长。

图8 往复走丝电火花线切割机床销售情况比较

该类机床统计中含多次切割型往复走丝电火花线切割机床(即“中走丝机床”)。

2.4 单向走丝电火花线切割机床销售情况

图9是2011年和2012年单向走丝电火花线切割机床销售情况比较,参加统计企业6家。2012年共销售单向走丝电火花线切割机床1 673台,比2011年的1 753台减少80台,降幅为4.6%;销售额71 734.4万元,比2011年的78 479.3万元减少6 744.9万元,降幅为8.6%。可见,销售额的下降幅度大于销售量,说明企业为了应对严峻的经济形式,该类机床的销售价格有所下降。

2012年生产该类机床的外资企业销售情况基本未受影响,而生产该类机床的内资企业,销售量和销售额的降幅都达到了40%。这说明内资企业高端电加工机床的竞争力明显下降。

图9 单向走丝电火花线切割机床销售情况比较

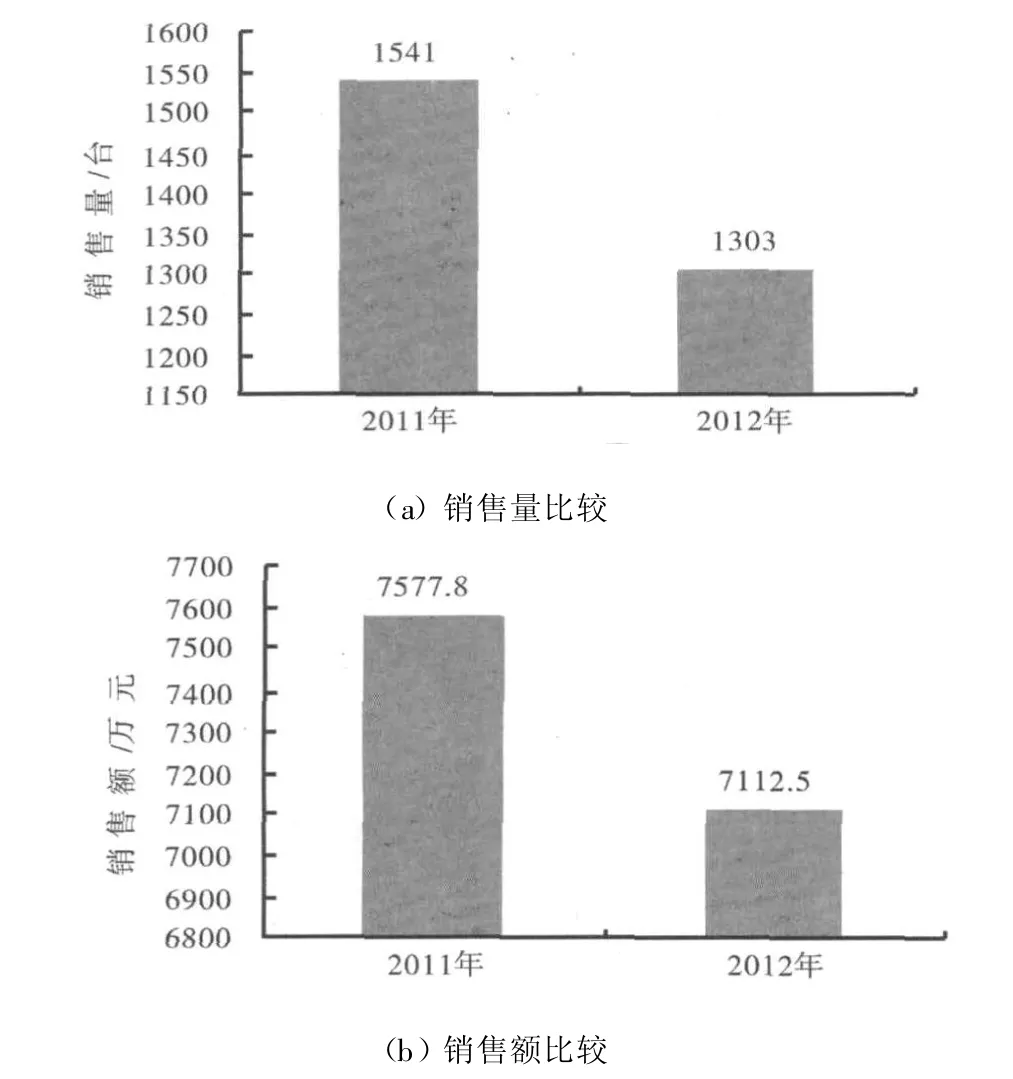

2.5 高速电火花小孔加工机床销售情况

图10 高速电火花小孔机床销售情况比较

图10是2011年和2012年高速电火花小孔加工机床销售情况比较,参加统计企业11家。2012年共销售高速电火花小孔加工机床 1303台,比2011年的1541台减少238台,降幅为15.4%;销售额7 112.5万元,比2011年的7 577.8万元减少465.3万元,降幅为6.1%。可以看到,全年高速电火花小孔加工机床销售额的降幅小于销售量的降幅,这是该类机床经营发展的好趋势,说明一些普通小孔机的恶性竞争在减弱,数控型的高档小孔机得到了更好的发展。

2.6 加工中心、数控铣、雕铣机等销售情况

图11是2011年和2012年加工中心、数控铣、雕铣机等销售情况比较,参加统计企业12家。2012年这些机床共销售669台,比2011年的1 032台减少363台,降幅为35.2%;销售额22 814.3万元,比2011年的49 155.6万元减少26 341.3万元,降幅为53.6%。可以看到,2012年电加工机床行业生产销售的加工中心、数控铣、雕铣机等金切机床受到宏观经济形势的影响是非常严重的,这不仅给一些经营这类金切机床产品份额比较大的企业带来了很大困难,而且也是整个电加工机床行业经营业绩整体下滑的主要因素之一。

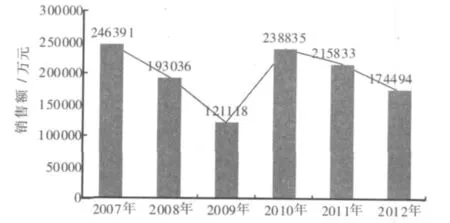

3 2007~2012年电加工机床行业产品总体销售走向

图12是我国电加工机床行业主要骨干企业2007~2012年机床销售总额情况。可以看出,我国电加工行业主要骨干企业的产品销售业绩在2007年处于最好水平,2008年起受到了全球金融危机的严重冲击,2009年比2007年下跌了50%以上。2010年又出现了恢复性增长,但仍未达到金融危机前的水平。从2011年三季度开始,受严峻的宏观经济形势影响,又出现了较大幅度的下跌,2012年继续下跌,至今仍未探底。

图12 2007~2012年电加工机床行业主要骨干企业机床销售总额

4 对我国电加工机床行业发展的几点思考

(1)市场需求往高端发展。2012年,外资电加工企业受宏观经济形势影响很小,一些优秀的内资企业受影响也相对较小,受影响最大的是能力较弱、产品水平处于最低端的企业。我国制造业也在被逼着自觉不自觉地往高端走,在严峻的经济形势下,航天、航空、军工企业由于国家政策的支持,需求较旺,但它们需要的大多是高端产品;一些用户企业要在危机中提升自己的产品,需要的也是水平更好的装备。

(2)高端加工机床利润更好。高端电加工机床销售量占各类机床销售量的20.9%,但销售额占比却达到57.5%。单向走丝电火花线切割机床的均价为41.28万元/台,而往复走丝电火花线切割机床的均价仅为4.83万元/台,两者相差8.6倍。数控电火花成形机床的均价为24.4万元/台,而普通电火花成形机床的均价为5.28万元/台,两者相差4.6倍。但每台机床的利润相差则更大,达几十倍、甚至上百倍。

(3)电加工行业内资企业实力仍然较弱。我国电加工行业的内资企业实际上陷入了一个怪圈,生产的中低端产品利润很薄,在体量上也很小,大多数骨干企业的销售收入只有几千万元,上亿元的不多,在体量上只有外企的几十分之一、百分之一,无力聚集高端人才,无力打造高水平的研发平台,无力投入所需的研发资金,也就无法研发出高端产品,无法与世界一流企业竞争,无法使自己变得更加强大。

而且,还有一个严重的问题是我国的知识产权保护不到位,即使有些实力较好的企业,竭力投入资金研发新技术、新产品,并且获得了成功。但是,往往或者是研发人员受利益驱使,带着成果走了,或者是成果迅速地被别的企业仿制、仿造,最后导致投入者两手空空,陷入困境,无法长大。

(4)那么,中国电加工企业怎么办呢?有一个答案是明显的,就是要整合联合、优势互补,聚小力为大力,聚分力为合力,集中资源,进行技术开发,进行市场开发,赶超国际先进水平,打造高端产品,打造名牌优势。否则,只有越打越小,越打越弱,越打越没有信心,单打独斗是没有出路的。

其实大家都明白这个道理,但真正要做就又很难,理念、价值观、体制机制等许多问题都是拦路虎,需要大德、大智、大勇的领导者,开辟一条我国电加工行业更好发展、能跻身世界一流的新路子。

(5)整合联合、发展高端,也不是说低端产品就不做了,就扔掉了,而是应在性能质量水平的不断提升中发展。一是低端产品这一块市场需求仍然会存在的,如往复走丝电火花线切割机床,由于其具有购置成本低、运行费用小、加工精度和表面质量能达到一定水平,因此具有不可替代性,还是具有很强生命力的。二是一部分企业通过联合,拼抢高端产品去了,也给其他企业留下了市场空间,留下了更大的余地。关键是怎么做,千万不能认为是低端市场,就往烂里做,不讲性能质量,那也只能让自己走向死路。这方面,行业中也已有活生生的明证了。

(6)整合联合、发展高端,也不是说不能价格竞争。价格竞争是市场竞争的主要手段,你有本事,把成本控制得很好,价格比别人低,让自己的产品获得更大的竞争优势,没有什么不好。为了降低成本而进行技术创新、管理创新、经营创新是理直气壮的。问题在于,你要保证产品的性能质量,不能做伪劣产品。如果一味操纵价格竞争的工具,你低我再低,无利润无效益,企业无法获得再发展的能力,那最后也只能是在竞争中被淘汰。

判断是不是伪劣产品最基本的一条,就是符合不符合标准。性能指标不达标,就是不合格的伪劣产品。如果是这样的价格竞争,就理不直、气不壮,害人终害己。我们行业也应群起而攻之。

(7)整合联合、发展高端,也不是说小企业就不行。关键是要有特色,要有别人没有的,有独有的竞争力,你把某个产品做得有特色,你专做某个细分市场的产品,你的成本控制得好,甚至你就做相关配套产品,你的企业就能活得很滋润,活得有声有色,风浪危机来了,你就不怕,就能挺住,可能就会一枝独秀,大路朝天,各走一边。

(8)目前我国电加工企业面临着外部的四大挑战:①严峻宏观经济形势的挑战;②市场蛋糕较小的挑战;③实力强、技术水平高的外企挑战;④其他技术的挑战。同时,自身也面临着四大困难:①发展战略模糊的困难;②综合实力不强的困难;③知识产权有效保护的困难;④相互恶性竞争的困难。

(9)我国电加工行业还是具有许多优势的,我们有信心实现更好的发展:

●在一些重要领域具有不可替代、不可或缺的作用。

●通过执行国家数控机床重大专项、国家863计划课题,突破了一些关键技术,有些企业在各方面都取得了明显的技术进步。

●企业的制造能力在不断增强。

●我国是世界上电加工机床最大的制造和消费国,已形成苏州、北京、泰州三大产业集群。

●在与其他技术的竞争中不断提升了竞争优势。

●集聚了一批优秀的专业人才。