“职业能力链”式的审计综合实训改革

2013-04-01杜仙玲

杜仙玲

(山西经济管理干部学院 山西 太原 030024)

注册会计师的审计鉴证以及专业咨询功能,在实现社会公平正义、完善社会管理等方面,将发挥越来越重要的作用。依据相关预测,我国到2000年就需要30多万名注册会计师,而时至今日我国通过注册会计师考试的人员只有17万左右,而执业注册会计师仅有9.5万左右,远远不能满足市场需求。“十二五”开启之时,财政部印发 《会计行业中长期人才发展规划(2010-2020年)》对注册会计师人才培养提出更高的要求。作为一名注册会计师要实现审计目标,熟练掌握现代审计技术与方法,首先必须要掌握企业经营管理过程与会计核算业务流程,才能了解企业经营管理风险,了解会计舞弊的动机、手段与领域,才能满足现代风险导向审计的要求。笔者将审计课程实训置于经济管理的大环境下加以考虑,对相关会计实训、财务管理实训进行开发、整合,形成多元化能力融合的“职业能力链”审计综合实训,突出审计工作能力培养的同时兼顾学生经营管理能力、会计核算能力、财务管理能力的培养,也是学生在毕业前进行一场职业演练。

“职业能力链”式的审计综合实训组织与实施

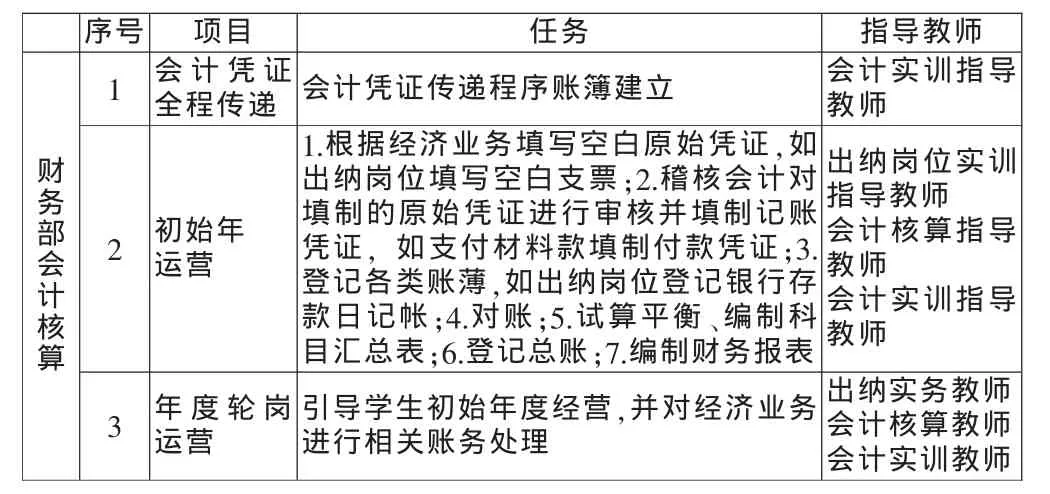

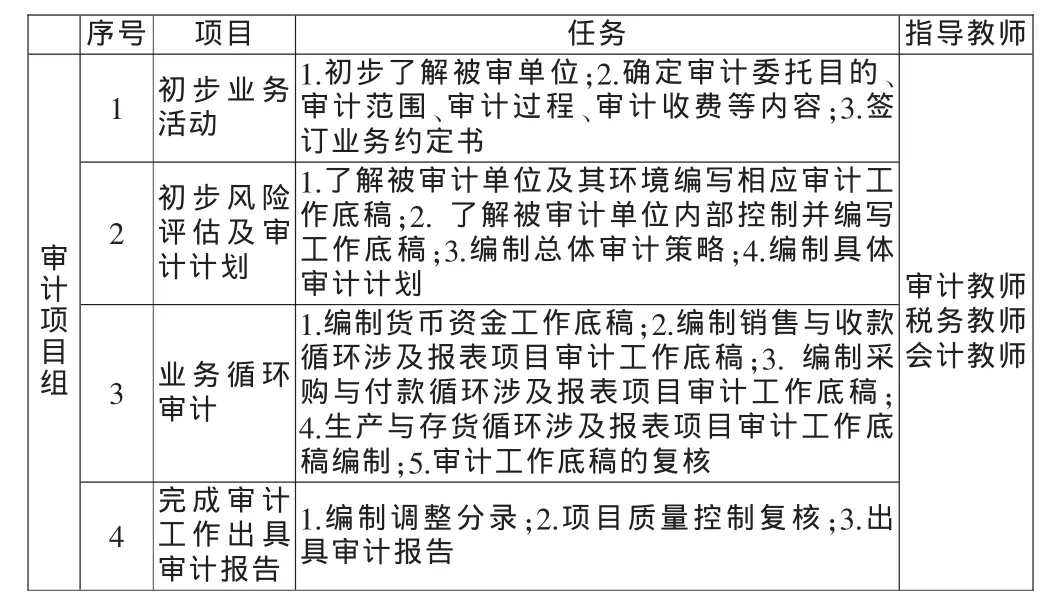

按照国家大力发展高职教育,全面提高高职教育教学质量的要求,贯彻以“就业为导向,以工作任务为驱动”的课程改革理念。作为一名注册会计师要熟练地掌握现代审计技术与方法,熟悉注册会计师审计工作任务和审计工作过程,首先必须要掌握企业经营管理过程与会计核算业务流程。因此,为满足现代风险导向审计的要求,注册会计师必须熟知企业经营风险和会计舞弊的动机、手段与重点领域,在实训内容与实训过程的设置上结合企业组织结构、注册会计师风险导向审计方法、会计核算岗位职责与工作流程,按照审计工作的实施步骤与业务开展方式进行设计,形成“职业能力链”实训课程,训练学生的实际操作能力,实现与实际工作过程的“零距离”接触。实训开展设计有三个场景,分别有不同的场景项目、任务和指导教师,三场景同时开展,既各自运作,又隐形联动,形成较完整的实训模拟全景。具体设计如表1、表2及下页表3所示。

表1 第一场景示意表

表2 第二场景示意表

“职业能力链”式的审计综合实训特色

全景模拟实训法 实训中,把审计工作置于模拟企业经营动态实景之中,给学生以动态环境体验。在实训中企业经营、会计核算、报表审计同时展开场景布置,设计审计工作岗位,经过不断转换角色,增强各环节的专业感受,熟悉审计工作的全过程,特别是培养学生对审计工作的感悟。

表3 第三场景示意表

连环岗位训练法 通过ERP沙盘模拟对抗,对企业经营参与决策,对自然获取业务数据进行会计核算,运用编制的财务报表做为审计实景模拟资料来源。学生能力指向由单纯的审计岗位就业适应力拓展为会计核算核算、助理审计等连环岗位的适应力和创业能力。

角色情境体验法 在实训中主要运用岗位设置和角色扮演,身临其境体验法完成任务,学生由企业管理层、会计人员、审计人员等不同岗位、多种角色的相互联系与相互掣肘,使实训更具有趣味性和直观性。

“职业能力链”式的审计综合实训的意义

转变实训设计理念,变单项实训导向为能力链导向 实训过程借助改进的ERP沙盘,通过建立模拟企业,按照企业管理组织的基本结构设置各基本职能部门,形成仿真的企业经营环境;通过建立模拟的会计师事务所,按照业务循环审计形成仿真的审计工作环境,学生分别担当不同的岗位角色,参与到企业管理决策、会计核算、财务报告审计工作中。通过宏观的企业经营管理,了解企业的经营风险;通过微观的接受订单、材料采购、原料验收入库、加工生产、产品完工验收入库、产品销售等业务活动,自主产生经济业务并获取业务数据,完成原始凭证填写、取得、审核、填制记账凭证、登记账薄、编制报表等会计核算方法操作,掌握会计核算全过程,通过了解经营单位、风险评估、实施控制测试和实质性测试、完成审计工作、出具审计报告等熟悉审计工作全过程。以真实的企业经营环境和会计岗位工作流程为借助设计实训过程,为注册会计师报表审计工作中检查有形资产、观察、函证、询问、分析程序等审计程序的实施提供情境实体,培养学生审计证据的获取能力、审计抽样的实施能力、审计结论的判断能力,同时培养学生会计核算能力、企业财务管理能力、企业经营管理能力,使学生的能力形成综合“能力链”。

根据目标雇主对审计人才能力的需求确定实训目标 以培养学生专业综合职业能力为目标,以审计相关的实践技能全程训练和全景模拟为特色,借助于改进的ERP沙盘和设计的基于会计工作过程与任务的工作环境与工作岗位,建设了会计师事务所审计部,通过手工模拟、电算化模拟、变换岗位角色模拟等方式,使学生全面了解企业组织形式,了解企业经营决策过程,全程熟悉会计工作业务流程,全面熟练CPA审计程序。学生通过模拟企业经营决策和会计业务的生成过程所提供的动态情境,可以较为形象与逼真的实施审计风险评估程序,并进一步完成审计的其他程序。情境影响有效提高学生的认知能力、适应能力。

打破专业实训相互独立的格局,构建了“三融合”实训内容 目前,大部分学校在实训内容上企业经营实训、会计综合实训、注册会计师审计实训各自独立,并且会计综合实训过程学生所处理经济业务已经给定,学生单独对一个企业所有经济业务进行账务处理,即使分组分岗进行账务处理,其所生成的最终财务报表也是完全一致的,这样学生难以知晓经济业务的产生过程与数字来源,更难以理解企业组织管理与内部控制制度的作用,更不知道审计工作中大部分审计程序如何实施,比如:检查有形资产如何实施,询问如何实施,企业经营风险如何评估,重大错报风险如何评估等。同时,通过会计综合实训得出的成果与审计实训需要的资料来源没有联系起来,从而学生对会计工作与审计工作的认识相互独立。借助改进的ERP沙盘,学生通过ERP沙盘模拟对抗,感受企业经营决策,通过填写真实原始凭证记录经济业务,进行会计核算生成不同结果的财务报告,运用生成的财务报告与学生“经营过程”的感受作为注册会计师审计基础。通过这样的课程内容设置集企业经营决策、会计核算流程、注册会计师审计于一体,提高学生对审计风险的评估能力、会计岗位的核算能力和企业的经营管理能力,建立了跨专业、多层次、体验式的综合性实训模式,来适应注册会计师风险导向模式对审计技能的需求。

通过把企业请进来,借用改进的ERP沙盘模拟对抗,学生自主经营决策、自然获取业务数据并进行会计核算、交叉实施审计自主评价的模拟方式,既能够熟悉整体企业的经营决策过程、会计核算过程,又能够通过企业之间不同的对抗结果锻炼对企业经营风险、财务风险的分析与评价,为注册会计师审计创造了动态情境,从而达到各种能力培养,形成学生的“职业能力链”,更能够增强学习、生活、工作的责任心,树立团队协作的精神,体现了学生的学习主体地位。

[1]刘蓉,梁素萍.财务审计手工综合模拟实训教程[M].北京:人民交通出版社,2008.

[2]柳青.美国以能力培养为导向的会计课程改革——以布里罕杨大学为例[J].财会月刊,2008(7).

[3]邹伟.高职教育工学结合人才培养模式改革创新的探索[EB/OL].(2012-02-22).http://www.tech.net.cn/web/articleview.aspx?id=14601&cata_id=N008.

[4]陆迎霞.综合性设计性实训项目建设研究——基于会计学专业审计实训课程[J].国际商务财会,2012(6).