税源专业化管理改革下推行分级分类稽查管理探析*

2013-03-20重庆市地方税务局课题组

◆重庆市地方税务局课题组

我国的税收征管经历了数次改革。税源专业化管理是当前征管改革的主要内容。实现税源专业化管理是提高征管质量和效率的必然要求。而税务稽查作为“征、管、评、查”征管程序的最后环节,必须与税源专业化管理有效对接,以构建税源专业化管理的完整体系,才能实现“以查促管”、“以管助查”的双赢局面。笔者认为,分级分类稽查管理是以风险管理为导向,在合理确定分类标准的基础上,对不同级别或类别的稽查对象,组织专业化的稽查力量,采取不同的稽查方式方法进行检查和处理的过程。这种管理是对传统稽查工作方式方法的创新,有利于优化稽查资源配置,是适应税源专业化管理的管理趋势。

一、发达国家税务稽查对我国的启示

(一)美国税务稽查

美国的税务稽查对象大致有以下几种:①胡孝伦:《考察美国税收制度的几点启示》,《扬州大学税务学院学报》,2007 年第3 期。人机结合选案,计算机系统根据众多参数分类筛选出10%的纳税人,然后人工挑选其中的10%正式发通知进行稽查;②张 云:《美加两国税务稽查管理特色及对我国的启示》,《涉外税务》,2011 年第3 期。每年挑选特定行业、特定目标进行稽查;③梁 萍:《借鉴美国德国税务稽查办法降低稽查风险浅析》,《财政税务》,2012 年第2 期。对以前年度稽查有问题的,检查其下一年度是否存在同类问题;④孙培山:《税务稽查方式的国际比较及借鉴启示》,《财政与税务》,2000 年第3 期。犯罪活动;⑤税收法规修改后的相关涉税业务;⑥举报案件;⑦随机抽样;⑧大公司。①在稽查人员方面,严格规定了进入标准并实行分级制度(共14 级),只有14 级的稽查人员才有资格对企业进行稽查。此外,国内收入局重点编制了40 个行业的培训指导手册,详细介绍稽查方法,使稽查人员能够更为专业。②

(二)德国税务稽查

德国也是通过计算机分户筛选得出稽查对象,在计算机内输入纳税人的相关纳税情况等信息资料,通过计算机自动生成被查对象清册,然后根据纳税人的纳税申报表、资产负债表等信息资料进行分析,最终确定实地调查对象。③一般根据企业人数、经营规模及利润额的大小来确定重点稽查对象,对大型企业一年稽查一次,对中小型企业三年稽查一次,对小业主则实行随机抽样稽查。④

(三)日本税务稽查

在日本,不同的被查对象由不同的机构负责:①孙培山:《税务稽查方式的国际比较及借鉴启示》,《财政与税务》,2000 年第3 期。对规模较大的法人,由调查部进行常规性检查;②沈 超,龚异平,李 斌,张 剀,陈晓光:《稽查分级分类 成效提高数倍》,《中国税务报》,2009 年11 月23 日。对复杂的、疑难的未定性案件,由资料调查科进行调查;③希 言:《无锡地税分级分类稽查实现电子化》,《江苏经济报》,2011 年9 月6 日。对重大的、性质比较严重的偷税案件,由查察部进行调查,因这类案件情况复杂、涉及范围广,国税局之间建立了相互援助、联系的制度,以便在调查时,隶属于各个国税局的稽查官可以采取统一行动。①

归纳发达国家税务稽查的典型特征,诸多思路和经验值得借鉴:一是将稽查对象分类,根据稽查对象的行业特点、规模大小及稽查案件的复杂程度等,配置不同的稽查资源,采取不同的稽查方式;二是稽查人员专业化水平高;三是计算机应用程度高,由计算机进行数据比对分析,初步筛选稽查案源,大大提高了稽查效率。

二、推行分级分类稽查管理的实践:地方经验

(一)湖北省宜昌市国税局

湖北省宜昌市国税局稽查局以企业的纳税额为标准,把稽查对象分为四类:①年纳国税额200万元以上或年所得额100 万元以上的监管企业为A 类,由市级国税局稽查机构稽查;②年纳国税额50 万元以上的重点税源户为B 类,由县(市、区)级国税局稽查机构稽查;③低税负、零税负、零申报、负申报的纳税人为C 类;④举报、转办、交办、督办的案件为D 类,C、D 类由基层税务机构负责稽查。同时打破地域限制,把全市稽查人员分成若干个组,每组五人检查2—3 个企业,形成大稽查格局和交叉稽查制度。②

(二)江苏省无锡市地税局

税源专业化管理改革后,江苏省无锡市地税局联合软件公司自主研发将稽查查账软件升级,提高电子化稽查水平,并确保所有稽查人员全部熟悉查账软件,确保对电子记账企业的税务稽查全部运用查账软件。通过查账软件迅速发现企业的涉税疑点问题,提示重点检查方向,在提高稽查工作效率的同时大大增强了分级分类稽查的科技含量。③

(三)重庆市永川区地税局

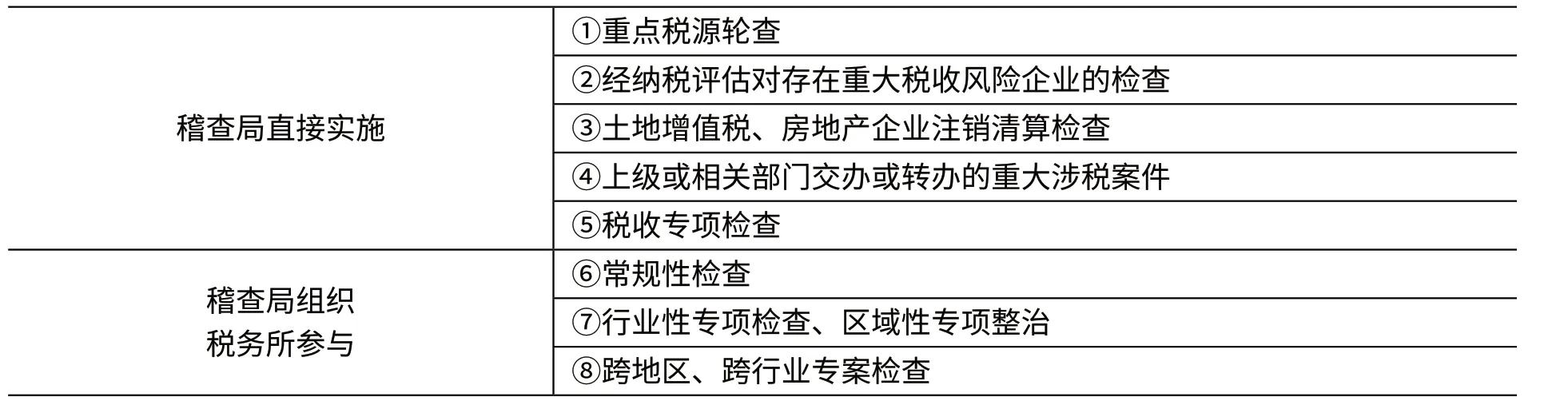

重庆市永川区地税局在进行“征、管、评、查”全方位的税源专业化管理改革背景下,将分级分类理念引入税务稽查。实施分级分类稽查后,当年稽查收入同比增长133.5%,检查户数同比增长165.85%,大要案件同比增加8 件。

表1 分级分类稽查管理

具体做法是:①将对象分类。结合风险管理导向和稽查资源配置,将稽查对象主要分为八类。按照税源专业化管理加强重点税源监控和突出纳税评估作用的总体思路,将对重点税源企业的轮查和经纳税评估存在重大税收风险企业的检查纳入稽查重点,并结合征、管、评、查职责的调整,将一些复杂的征管工作如土地增值税清算、部分注销清算交由稽查局完成。②将检查分级。对一些涉及范围广的检查,如行业性专项检查、区域性专项整治等,打破现行体制下稽查人力资源的限制,由稽查局牵头组织税务所共同实施,并将评估人员作为稽查后备力量,必要时调配参与执行稽查任务。③将人员分岗。按房地产建筑、交通运输、商贸流通、采掘制造行业和发票、举报项目设置稽查小组或岗位,通过对稽查人员按行业分岗管理,有意识地培养行业岗位技能,积累行业稽查经验。④建立联动机制。要求稽查局加强对分级分类稽查的管理、组织和指导,促进稽查成果的反馈、沟通和上报;重点税源所、纳税评估和税收分析部门加强对重点行业和重点企业的管理和评估,梳理存在重大税收风险的企业,针对稽查反馈情况优化管理和监控措施;其他税务所加强与稽查局及相关部门的协调配合,改进征管和纳税服务措施。

虽然各地国地税分级分类稽查管理的做法不一,但有几点值得关注:一是对稽查对象分类时,以风险管理为导向,突出重点税源和高风险领域;二是在资源配置时,打破地域、机构的限制在稽查人力资源方面寻求了一定突破;三是在稽查人员管理方面,有意识地培养行业专家和技术人才;四是积极探索信息技术对分级分类稽查的支撑;五是将税务稽查纳入税源专业化管理改革的整体框架,强调发挥税源专业化管理的联动效能。

三、税源专业化管理改革下推行分级分类稽查管理的几点建议

(一)以风险管理为导向,科学分类稽查对象,优化稽查资源配置

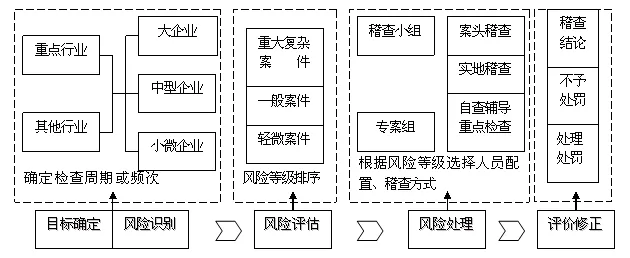

税收征管的根本目标是促进税法遵从。促进税法遵从,税务机关不可能把征管资源平均用于每个纳税人,只能把有限的征管资源优先用于风险高的纳税人和领域,对不同风险的纳税人采取不同的风险应对措施。①宋 兰:《在全国税收征管和科技工作会议上的讲话》,2011 年8 月30 日。近年来,税务机关积极引入风险管理理念。税收风险管理,是指以最小的税收成本代价降低税收流失的一系列程序。它由目标确定、风险识别、风险评估、风险处理、评价和修正五部分组成。②曾长根,谢永清:《引入风险管理理念 有效防范税收流失》,《税务研究》,2007 年第7 期。应该说,贯穿税源专业化管理的核心理念是风险管理,分级分类稽查也应以风险管理为导向。建议按照一定的标准将稽查对象分类分级,对不同的稽查对象确定不同的检查周期或频次,比如借鉴德国税务稽查的做法,对重点行业的大企业一年稽查一次,中型企业三年稽查一次,小微企业随机抽样稽查。此外,还可以借鉴重庆永川地税的经验,将征管高风险的企业,如需土地增值税清算的企业,也纳入重点稽查对象,以防范和化解税收执法风险。确定目标后,通过对疑点的识别和评估,划分案件的风险等级,再根据风险等级选择、调整相应的人员配置和稽查方式。

图1 以风险管理为导向

(二)加强稽查人员分级分类管理,打造高素质的专业化队伍

不论是深化税源专业化管理,还是实施分级分类稽查,专业化的人才队伍都是必要保障。一方面,建议突破体制对稽查人员实施分级管理。充分发挥高素质稽查人员向省(市)级集中的优势,由省(市)级稽查人员负责重大复杂税收违法案件的查处,区(县)级稽查人员负责一般、轻微税收违法案件的查处;对省(市)级以上重点税源企业和大要案,可以打破区域和机构限制,由省(市)级税务机关甚至国家税务总局统一调配,实行跨区域“作战”;另一方面,强化分类培训。注重行业岗位技能的培养和行业稽查经验的积累,逐步打造行业专家团队。可借鉴美国国内收入局编写行业培训手册的做法,研究、归纳国民经济主要涉税行业的稽查培训手册,供稽查人员参考使用。同时,加强计算机、信息技术软件的专业培训,突出信息技术人才的选拔和培养。

(三)强化信息化对分级分类稽查管理的支撑

实施税源专业化管理必须以信息管税为依托。从发达国家税务稽查的经验看,突破分级分类稽查的“瓶颈”,信息化是关键。无论是选案还是检查,以先进的信息技术软件为依托,强化内外部数据的深入分析应用,是提高稽查质效的最佳途径。因此,从短期看,要加强信息管税。一方面,以涉税信息的采集、应用为主线,主动采集纳税人和第三方信息,努力解决征纳双方信息不对称的问题;另一方面,逐步完善征管系统等数据分析应用平台,向相关部门和人员开放数据查询。从长期看,要逐步加大计算机的应用程度。一方面,通过数据分析应用平台发现疑点,利用电子查账软件辅助检查,提高稽查效率;另一方面,从稽查案件着手剖析普遍性和典型性涉税问题,探索建立分地区、分行业、分税种的稽查预警指标,为将来开发专业的稽查分析软件、实施专业化选案打下基础。

图2 以信息技术软件为依托

(四)加强部门配合,发挥税源专业化管理整体联动效能

分级分类稽查不能搞“单打独斗”,应该走税收分析、税源监控、纳税评估、税务稽查良性互动的路子。一是借助税收分析、税源监控、纳税评估手段,强化对纳税人的纳税辅导,及时发现一些苗头性、倾向性问题,及早在税源管理阶段予以解决,有效减少恶性税收违法案件的发生。二是提高税收分析、税源监控、纳税评估向税务稽查环节输送案源信息的丰富性和准确度,增强稽查执法的针对性和有效性,实现效率最大化。三是加强稽查案件分析,总结高频率发生的税收违法案件类型,分析和提炼税收高风险行业的特点和规律,发现和总结税源管理的风险和漏洞,提出合理化的改进建议,强化稽查信息的反馈。唯有如此,才能最大限度地发挥效能,达到维护税收秩序、提高纳税人遵从度的根本目的。