基于Web Service模式的物流金融业务过程分析

2013-02-17闵嘉宁

闵嘉宁,金 成

(无锡太湖学院经济管理系,江苏 无锡 214064)

近年来,我国供应链物流金融发展迅速,成为物流业与金融业共同关注的焦点。供应链物流金融服务是指在供应链运营的整个过程中,物流企业、货主企业(供应商、生产商、销售商)和金融机构等上下游各方企业集成和协同信息,有效组织和协调资金流、物流,从而为需求资金的企业在拥有物流运输和仓储服务的基础上,提供金融与保险服务。供应链物流金融服务强调一种集成的、协作的、风险共担的供应链管理思想,提高资本运用效率,形成互利互补的物流金融服务链,加速供应链的运行和创造更高的利润。

国内学者关于物流金融相关领域的理论研究主要表现在[2]:物流金融业务基础研究;资金约束下企业的物流运营决策;物流金融中银行和物流企业风险控制决策(担保物在贷款风险控制中的作用分析、风险控制指标的研究、风险预警和违约后处理)。前人关于物流金融中物流、资金流和信息流的集成,供应链上下游企业、金融机构以及物流企业协同的业务过程和支撑平台的研究比较少。郑金波等阐述了仓单质押的业务过程,分析了开展此业务的三方对信息化的需求,研究了需求的特点和实现的前提。在此基础上,提出了以仓库为核心,基于仓单质押业务,构架于仓库、银行与客户间的三层B/S结构的信息系统[3]。李毅学等指出供应链物流金融强调建立货主企业、第三方物流企业、金融机构等组成的集成化协同服务体系,提出了基于互联网的B/S结构的供应链物流金融集成化协同管理体系的概念框架[4]。但综上研究并未在具体的集成框架中对具体业务过程中物流、资金流和信息流的流动及集成协同机制进行相应分析,因此也就缺少对信息技术究竟是如何在物流金融的执行过程中产生绩效机理的研究。

本试验将从供应链物流金融业务过程的视角,以厂商银融资模式为切入点,分析基于B2B模式构建物流、资金流和信息流“三流”集成以及参与各方协同的机制,探讨信息技术加速供应链物流金融运行效率的内在因素,试图基于具体的融资业务流程,研究“流程”为什么产生效率,“流程”如何产生效率,以及“流程”在哪些“点”上产生效率。

一、物流金融的厂商银模式

厂商银模式指商品经销商在向上游生产商购买货物时,提前往银行存入部分价格风险保证金,银行代经销商支付货款,向生产商开具承兑汇票或国内信用证,委托仓储物流企业代为验收生产商的货物,运输到指定的仓库并进行质押监管。商品经销商按期(分期)归还银行贷款,银行释放相应比例的商品提货权给商品经销商,直至保证金账户余额等于未偿借款余额,其运行流程如图1所示。

(一)第一阶段:签订购销合同

1.经销商向生产商提交购买商品的订单,生产商在审核订单后与经销商签订销售订单。

(二)第二阶段:申请融资

1.经销商向金融机构缴纳一定的保证金,申请融资(用来向生产商支付购货款)。

2.金融机构在考察了生产商和经销商的信誉、生产能力、商品的市场价值及前景等后再统一融资,向生产商开具承兑汇票或信用证,同时,并通知生产商和经销商对他们相应的商品和账户进行监督。

(三)第三阶段:交货

1.金融机构委托合作伙伴(仓储物流企业)验收并运送生产商相应的商品到指定的仓库,并进行监管。

2.仓储物流企业在完成运输后,开具仓单给金融机构。

3.金融机构付款给生产商。

(四)第四阶段:还款和取货

1.经销商按期或分期付款给金融机构,获得提货单。

2.经销商凭提货单向仓储物流企业要求送货。

3.如果是分期付款,⑦⑧步骤将重复多次。

若商品经销商到期无法偿还银行融资,则物流公司代替银行负责对质押商品进行销售变现,生产厂商负责最终处置质押货物。在厂商银模式中,一些生产厂商为吸引银行对其经销商进行融资,还承诺在经销商不能归还融资时可以对质押商品进行回购,从而锁定了银行面临的商品价格下跌风险,扩大了银行可进行融资的商品种类,形成了以供应链整体共赢为特色的融资模式。厂商银模式能够加快经销商资金周转,促进生产厂商的商品销售,加快回款速度,并带动物流公司的监管、储运等业务。

从上至下查看业务流程中各参与方的信息、资金和物资流动的情况,可以看出各参与方必需提交的共享信息如表1所示。

二、B/S工作模式

图1 厂商银融资模式的业务流程

表1 各参与方需提交的共享信息

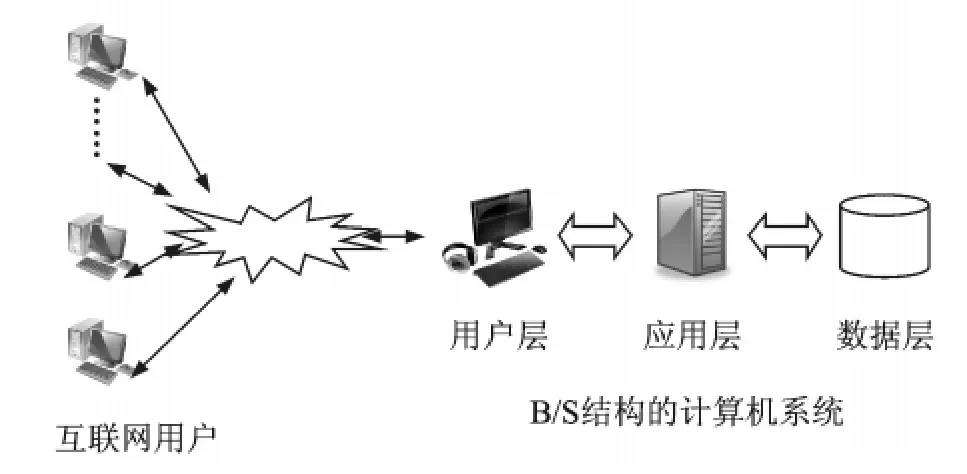

通常业务流程各参与方都具有基于B/S结构的、各自独立的、基本的计算机信息管理系统。应用层中有库存管理、财务管理、销售管理、采购管理等应用逻辑,数据层中存储着系统的所有数据,用户层提供人机友好界面和各类图符供用户点击,触发应用层的各应用模块执行,如图2所示。互联网上的其他参与方要访问他的信息只需要通过浏览器登录他的用户界面,就可以获得有权获得的各项信息。但是这样获得的信息仅仅是可浏览的信息,必须经过重新输入才能在其他的应用程序中使用。例如,经销商登录生产商主页,访问了库存某商品的信息,这些信息只能浏览或者通过屏幕硬拷贝和纸质打印出来,要想使用其中的数据,必须要在经销商的应用系统中合适的地方重新输入。而且,任何一方要想获取其他三方的信息,都必须分别登录三个主页。

图2 互联网用户访问B/S结构的应用系统

如果有n个参与方,那么总的登录次数就是n2。假如每次登录时间为treg,需要重新输入使用的数据为mi(i∈[1…n-1]),数据的读出时间为tout,录入时间为tin,那么登录一次准备使用mi个数据的总时间为treg+mi(tout+tin)。获取所有其他参与方数据并准备使用的总时间为:

显然,这种方法只是便于浏览,但是对于提取数据再次使用不方便、费时、效率低。

三、Web Service工作模式

Web Service是在Internet上进行分布式计算的基本构造模块。采用Web Service构建厂商银融资模式的系统结构如图3所示。

在这种环境下,Web Service成为应用程序集成的平台,它采用开放的标准,以Web的方式向用户和应用程序提供服务。用户可以通过浏览器查找所需要的Web Service,通过profile提供的指示,绑定并调用所需要的服务;应用程序可以通过使用多个不同来源的Web Service模块构造而成,这些模块相互协同工作,不必关心它们位于何处,采用何种编程工具及如何实现。

图3中右侧图符代表参与该融资模式的各企业,包括生产商、经销商、金融机构和物流仓储企业,他们是服务的提供者。图中左侧各方框表示各参与方提供部分共享信息的Web Service,这些Web Service由各参与方应用系统中的业务组件生成,按照WSDL规范生成profile、注册到服务器中的注册中心,供服务请求方查找。图中左下角的图符代表服务的请求者,参与该融资模式的各企业同样也是服务的请求者。换言之,图中的服务提供者和请求者在物理上是一致的,逻辑上具有不同的功能,也就是他们自己提供部分服务,而同时也请求部分其他服务。当然,服务的请求者还可以有其他的企业,本文为了简化图面,说明问题,只选择了相同的企业。

(一)面向用户的工作方式

面向用户的Web Service工作方式是指:服务的请求者通过本地浏览器,登录服务器,在注册器中查找所需要的服务,通过相应服务profile中的地址指引绑定Web Service并调用执行,执行的结果返回至请求者的浏览器。这种工作方式适合于查询和了解情况。例如,查询生产商的产品目录、某企业的生产状况和资信情况等。

这种工作方式与直接登录各企业的主页进行查询得到的结果表面上是一样的,但经仔细分析,可以发现:采用单点登录技术,登录Web Service服务器一次,就可以查询到所有提供了的服务信息,而不仅仅是某个企业的信息。那么,登录一次,获取所有其他参与方数据并准备使用的总时间为:

(二)面向应用程序的B2B工作方式

面向应用程序的Web Service工作方式是指:服务请求者编写的应用程序中嵌入了对多个Web Service的调用。那么当服务请求者执行该应用程序的过程中就会绑定并执行该Web Service,执行的结果则返回应用程序直接使用。例如,图1第一阶段“签订购销合同”,生产商(manufacturer)提交了一个“purchaseOrder”的服务到服务器,其目的在于从经销商(dealer)那里拿到订单,再把该订单中的信息发送到库房(wearhouse),查找相应的产品(“requestProducts”),最 后 返 回 库 存 信 息(“productsMessage”)。在“purchaseOrder”服 务中包含了三个服务,服务的操作(operation)分别是:从dealer那里获取订单信息(“purchaseMessage”)的“sendPurchase”,把订单信息传递给wearhouse,查询相应产品的“requestProducts”和从wearhouse接收产品信息的“sendProducts”的调用,其过程如图4所示。

图3 Web Service工作模式下的厂商银融资

图4 “purchaseOrder”的业务过程

为了提高融资各参与方的协同能力,常在Web Service的注册服务器上构建工作流管理系统,把多个相关的Web Service组合成一个执行的工作流程,由工作流描述语言BPEL4WS[5-6]进行具体描述,建立工作流的模型。图1描述的融资过程具有四个阶段:第一个阶段上文已经进行了详细描述,其余三个阶段的顶层概念业务逻辑可以简述如下:

第二阶段融资过程,可以看成金融机构(bank)提交一个“Financing”服务到服务器,其目的在于:从经销商(dealer)那里获取保证金和融资申请,再向生产商(manufacturer)提交承兑汇票并获得两者账户和库存信息开放并接受监控。在“Financing”中包含了四个服务,服务的操作分别是:“sendApplication&Guaranteemoney”、“send-BankAcceptance”、“requestProducts”和“request-Accout”。

第三阶段送货过程,可以看成是仓储物流企业(Logistics)提交了一个“transportProducts”服务到服务器,其目的在于:接受金融机构委托,把生产商(manufacturer)的产品验收并运输到指定的仓库,向金融机构开具仓单,金融机构在收到仓单后监督仓储公司的库存并向生产商付款。“transportProducts”服务中包含了四个服务,服务的操作 分 别 是:“sendProducts”、“sendWarehouseReceipt”、“requestProducts”和“sendPayment”。

第四阶段还款和取货过程,可以看成是经销商(leader)提交了一个“getProducts”服务到服务器,其目的在于:分期向金融机构(bank)偿还贷款,获得相应数量的提货单(delivery order),然后按照提货单要求物流仓储企业(logistics)送货物。在“getProducts”服务中包含了四个服务,服务的操作(operation)分别是:“sendPayment”、“request-Accout”、“sendDeliveryOrder”和“sendProducts”。

通过以上分析可以发现:(1)整个融资过程可以看成由四个业务子流程组成;(2)采用单点登录技术,登录Web Service服务器,通过启动相应的应用程序,所有事务都可以自动执行,并完成指定的任务;(3)所有参与运算的数据可以在上一个操作结束后自动转入并参与下一个操作,或者说,应用程序之间可以对相关数据进行直接互操作,实现应用程序之间的互操作;(4)不需要中间取出数据并重新输入数据。只需要登录一次,花费treg的准备时间,就能够进入具体业务(在这里假设具体业务活动的执行时间是相同的),而且不需要花费活动之间的等待时间。

四、B2B模式对融资业务流程的影响

通过上文对融资业务流程的分析,可见:在假设各参与方都具有完备的企业内部的信息系统(具有必备的功能,包括:库存管理、销售管理、采购管理、账务管理等)的基础上,B2B技术可以替代人工,实现流程的自动化运作,提升运行效率。那么,为了实现流程自动化,加速流程的执行过程,合理的组织(重构)业务流程、整合资源、实现业务的目标就是首要的任务。Ray和Barney等人[7]认为企业应该根据资源配置状况重新设计公司的业务流程,从而更有效地开发已有的组织资源和能力,并取得长期的竞争优势。为了缩短融资的决策时间,采用融资决策支持系统,可以加速融资环节[8],支持自动化的运作。

(一)合理的组织流程(Flow)

为了合理的组织流程,有六个关键步骤:

1.总体设计(Conceptual Design)。按照业务目标,进行需求分析,设计顶层业务流程,如图1所示厂商银融资模式的顺序图。

2.子流程设计(Process Design)。在总体分析后,可获得各阶段的子业务流程,每个阶段都有主导业务的一方。以主导方为主规划跨组织、各参与企业的共享信息,构建下层的子业务流程,如图3所示的“purchaseOrder”的业务过程。它以生产商为核心,由生产商根据他的需求设计业务流程,提出其他参与方需要提供的共享信息(与供应商共享销售订单信息、与仓库共享库存信息等),有效地完成订单处理的商务活动,极大地缩短了订单处理周期,降低了成本。

3.包装Web Service(Package)。采用IT手段,选择合适的业务组件,必要时,要重新生成业务组件,按照WSDL规范包装成Web Service,并注册到服务器上。

4.标准化(Standardization)。要求各参与方能够在信息表示上标准化,例如,采用RFID标准进行物资编码,或者使用EDI标准,以便能够实现应用程序的互操作,顺利实现执行自动化。

5.工作流引擎(Workflow)。设计工作流引擎,驱动业务流程的执行。

6.显示(Display)。构建工作流执行的显示界面,动态地反映工作流的执行情况。

这六个步骤都属于IT的范畴,这些IT技术的执行深度将严重影响业务流程的执行效率(Efficiency)。可以表示为:

EEflow⇐fflow(CD,PD,Pa,St,Wf,Dis)

(二)建立融资决策支持系统(Decision Support System)

“融资”是一个费时的过程。通常情况下,从提交申请到贷款成功需要几周的时间:即金融机构需要考察申请者的基本情况、信誉度,需要考察产品情况是否具有市场前景和价值,然后才能决定是否给予贷款。因此建立一个融资决策支持系统是非常有效的。该决策支持系统能够在申请人提供了申请后,快速给出响应即是否能够贷款。决策支持系统能够帮助收集信息(Information Collection):金融机构对申请人的基本情况有较好的了解(Applicant);对用于贷款的抵押产品(Product)的市场(Marketing)行情有较好的掌握;按照规范的条款(Rule),可以根据具体条件很快地对号入座,通过DSS给出“是否能够贷款”的结论。DSS系统还与“利率计算软件”有效结合,快速计算出“贷多少款和利率多少”(Payment &Debt Ratio)。

DSS系统的运行效率(Efficiency)(决策的支持度、正确度)受收集到信息的影响,受指定的条款的影响,受利率计算软件的影响。表示为:

综上所述,在B2B的模式下,影响融资业务流程运行效率(Executive Efficiency)主要由两部分组成:

五、结语

“全球市场”竞争环境下,企业要能够快速响应市场,生产出符合客户需求、高质量的产品,就需要通过各种创新、快速的融资手段,解决流动资金短缺问题,加速融资业务流程是提高企业绩效,加强企业竞争力的有效手段之一。

本试验以厂商银融资模式为背景,从供应链物流金融业务过程的视角出发,具体分析了基于Web Service模式构建物流、资金流和信息流集成的方式以及参与各方协同的机制,讨论了融资业务流程构建和执行中涉及的B2B技术要点,分析了流程产生效率的信息技术因素和融资决策的因素。

下一步的研究将要在理论研究和实证层面上展开:即从理论的深度上研究流程绩效的IT价值,并通过实证,验证企业的竞争力与流程水平的正相关作用。

[1]张金声.物流金融的现状与发展探索[J].中国储运,2007(1):65-68

[2]徐琪.供应链物流金融集成化协同服务创新管理[J].中国流通经济,2009(8):29-32

[3]郑金波,梅姝娥,仲伟俊.服务于仓单质押的信息系统分析与实现[J].物流科技,2003(6):53-55

[4]李毅学,汪寿阳,冯耕中.一个新的学科方向——物流金融的实践发展与理论综述[J].系统工程理论与实践,2010(1):1-13

[5]Frank Leymann,Dieter Roller.在Web服务世界中的业务流程[EB/OL].(2002-08-01)[2013-04-19].http://www.ibm.com/developerworks/cn/webservices/ws-bpelwp/

[6]James Snell.在Web服务中将业务流程和事务自动化[EB/OL].(2002-08-01)[2013-04-19].http://www.ibm.com/developerworks/cn/webservices/wsautobp/index.html

[7]Ray G,Muhanna W,Abarney J B.Information Technology and the Performance of the Customer Service Process:A Resource Based Analysis[J].MIS Quarterly,2005(4):625-652

[8]Lee Sophie G.Modeling Business Value of Information Technology[J].Information &Management,2001(39):191-210