水管单位任期经济责任审计评价指标初探

2013-02-08邱大鹏

邱大鹏

(江苏省太湖地区水利工程管理处,江苏苏州 215128)

一、任期经济责任审计的定义

从理论上讲,经济责任审计是审计机关(审计机构)通过对国家机关或国有企事业单位领导人员及其所在地区、部门、单位财政财务收支以及相关经济活动的审计,来监督、评价和鉴证党政领导干部或企事业领导人员经济责任履行情况的行为。

审计产生的客观条件之一就是财产所有权与经营管理权的分离,其主要目的是为了保护财产的安全和完整,保证会计资料的真实和可靠,明确财产经营管理者的经营管理责任。因此,从根本上看,任何一种审计都是经济责任审计,也就是说,广义的经济责任审计包括一切审计。狭义的经济责任审计,则是特指中国在近些年来出现的旨在明确国家机关和国有企业事业单位领导人经营管理责任而进行的一种审计活动,即通常所说的任期经济责任审计或者离任审计。

二、任期经济责任审计的目的

现阶段的任期经济责任审计主要是运用审计手段,以任期内的有关数据和经济指标为依据、以客观事实为基础来评价被审计单位领导干部的任期经济责任和经济业绩,并将审计结果作为组织、人事部门考核、任用干部的重要参考依据。因此,任期经济责任审计的目的在于既要对被审计单位领导干部任职期间的工作进行全面评价,以决定对其的奖惩或去留,又可借助此项审计划清经济责任的界限,为继任的领导干部解除后顾之忧。

三、水利工程管理单位任期经济责任审计评价指标

目前开展的任期经济责任审计对被审计单位领导干部的任期经济责任和经济业绩的评价指标很多,有财务指标、非财务指标,也有定量指标和定性指标。结合我省水利工程管理单位实际,笔者认为自有资金和经费自给率两个指标对于评价各水利工程管理单位财务状况和经营成果更具有实际意义,可以作为整个评价体系中的重要评价指标之一。

(一)自有资金

1.自有资金的定义

这里所指的自有资金,是指水利工程管理单位为开展专业业务活动及其辅助活动,以及在此之外开展非独立核算经营活动所经常持有,无指定用途,可以自行支配使用并毋须偿还或上缴的那部分资金。

2.自有资金的计算方法

自有资金=流动资产-流动负债-专项拨款结转

自有资金计算时不考虑固定资产原值、折旧,以及长期投资、无形资产等,也不包括专项结余。

3.自有资金评价指标优点

①由于水管单位的事业单位属性,其绝大部分固定资产都是国家无偿划拨的。该指标在计算时不考虑固定资产原值和折旧等,有效地避免了传统的评价指标在国有资产保值增值率计算中,由于领导干部任期内无偿接收新工程或接受捐赠等导致指标不能反映真实经济业绩的情况。

②该指标反映的是水管单位历年事业结余和经营结余的滚存,流动性强,体现了单位即时可动用的财力,具有较高的参考价值,能客观真实地反映水管单位领导干部任期内的经济业绩。

③该指标剔除了专项拨款结转数,确切反映了单位无指定用途资金数。

4.自有资金评价指标的缺点

领导干部任期内用自有资金进行对外投资,用于购置固定资产以及改善民生等方面时,该指标未能予以反映。

5.自有资金评价指标的评价标准

领导干部任期内经济业绩可以用自有资金的绝对量来衡量,自有资金余额大,表明经济业绩好;也可以用自有资金增长率来衡量,自有资金增长率越高,经济业绩越好。其中,自有资金增长率计算公式如下:

自有资金增长率=任期期末自有资金余额/任期期初自有资金余额×100%-1

需要说明的是,自有资金余额也并非越大越好,在能够保证“以丰补歉”以及单位稳健发展的前提下,水管单位可以考虑将部分自有资金投入到其他发展性项目中,以提高资金的使用效率。

(二)经费自给率

1.经费自给率的定义

经费自给率是指水利工程管理单位为开展专业业务活动及其辅助活动,以及在此之外开展非独立核算经营活动所组织的事业收入、经营收入、附属单位上缴收入以及其他收入对本单位基本支出的保证程度。

2.经费自给率的计算方法

经费自给率=(事业收入+经营净收入+附属单位上缴收入+其他收入净额)/基本支出×100%

其中,事业收入不包含专项拨款收入;经营净收入为经营收入扣除经营支出后的净收入;其他收入净额为其他收入扣除包括利息支出、捐赠支出等其他支出后的净额。

目前,我省水利工程管理单位仍执行的是水利工程管理单位会计制度,计算公式相应调整为:

经费自给率=(经营利润+计提的经营折旧+其他业务利润)/基本支出×100%

由于水管单位的固定资产、水土资源等都是国家无偿划拨的,所计提的折旧不具有补偿性或偿还性,故计算时应将计提的经营折旧作为经费保障的来源之一予以调回。

3.经费自给率评价指标的优点

①现行体制下,财政补助不可能提供水管单位事业发展所需全部资金,这就要求水管单位利用已有的资产、资源和人才优势积极开展多种形式的综合经营,增强经费自给,提高经费自给率,促进事业发展和改善民生。因此,该指标能够作为反映领导干部任期内经营业绩的重要指标。

②水管单位由于规模、人员结构的不同,用单纯的经营收入总量等绝对量指标来衡量领导干部任期经济业绩可比性不强,经费自给率评价指标较好的解决了这一问题,而且便于横向比较领导干部任期内的经济业绩。

③由于水管单位用于经营的固定资产绝大部分是通过划拨无偿取得的,因此,该评价指标将计提的经营折旧作为经费保障的来源之一,更贴近水管单位实际。

4.经费自给率评价指标的缺点

一般来讲,在不突破预算限额的前提下,经费自给率较高的水管单位在编制部门预算时会将基本支出总量相应加大,经费自给率较低的水管单位在编制部门预算时会相应压缩基本支出总量,因此会在一定程度上影响该评价指标的客观性。

5.经费自给率评价指标的评价标准

经费自给率越高,单位自我保障程度越高,对财政依赖越低,表明单位领导干部任期经济业绩越好,更能促进单位事业发展和改善民生。

四、案列分析

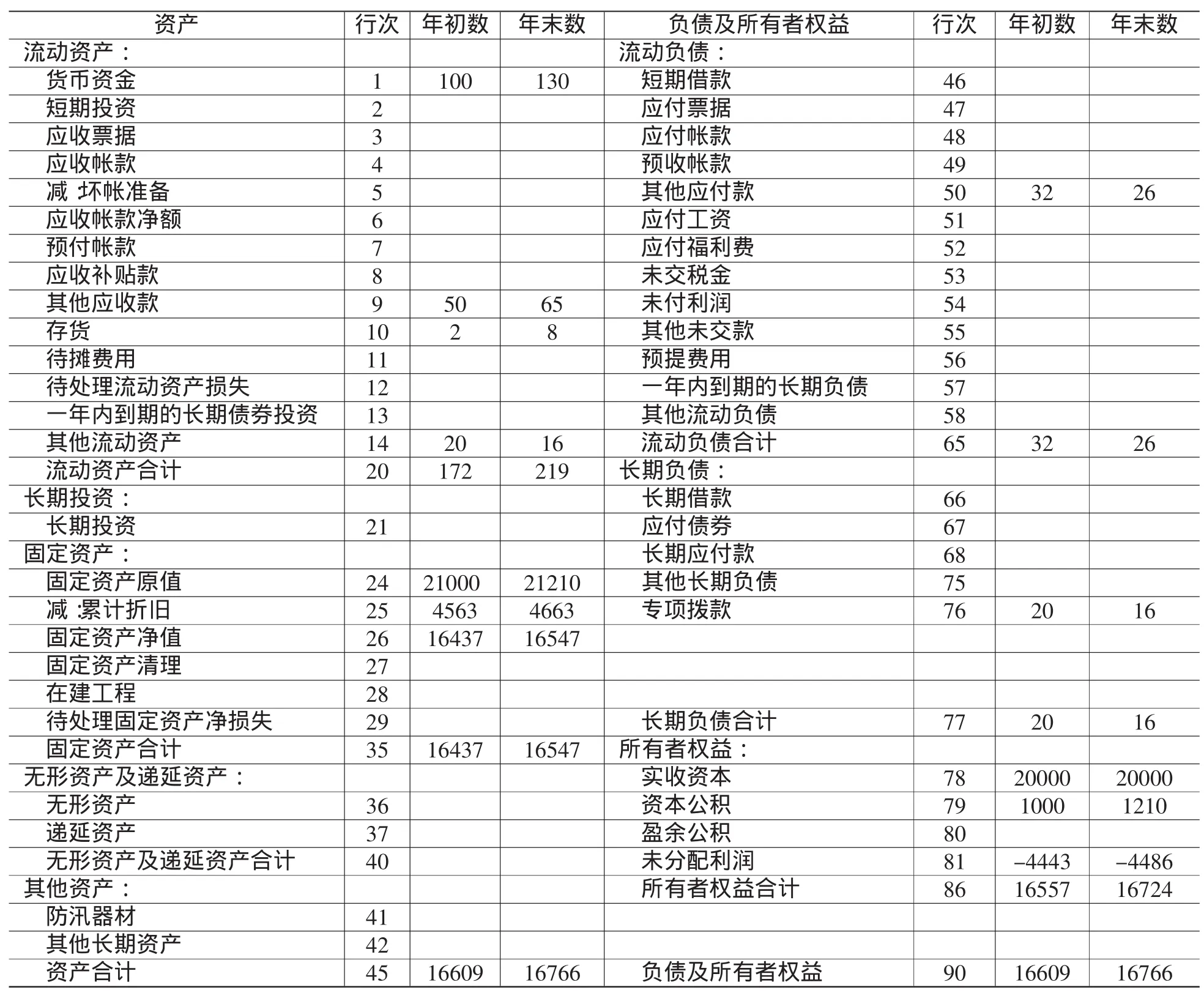

表1和表2分别是某水利工程管理处2011年12月31日的资产负债表和2011年12月的损益表。

1.自有资金

根据计算公式,该水利工程管理处2011年末自有资金计算如下:

自有资金=流动资产-流动负债-专项拨款结转

=219-26-16

=177(万元)

同理,可计算出该水利工程管理处2010年末自有资金为120万元。

表1 资产负债表 (单位:万元)

表2 损 益 表 (单位:万元)

2011年末较2010年末该水利工程管理处自有资金增长率为:

177/120×100%-1=47.5%

2.经费自给率

根据计算公式,该水利工程管理处2011年度经费自给率计算如下:

经费自给率=(经营利润+计提的经营折旧+其他业务利润)/基本支出×100%

=(675+100+22)/1690×100%

=47.2%

3.总体评价

该水利工程管理处2011年末自有资金177万元,较2010年末增长47.5%;2011年度经费自给率为47.2%,保障程度较高。总体而言,该水利工程管理处2011年度财务状况较好,经营业绩显著。

需要说明的是,用自有资金增长率对领导干部任期经济业绩进行评价时,比较期间应为领导干部任期末与任期期初相比;用经费自给率对领导干部任期经济业绩进行评价时,该经费自给率应为任期期间每年的经费自给率的平均值。