我国经济增长和通货膨胀的货币因素实证分析

2013-02-03天津财经大学李艳平

天津财经大学 李艳平

我国经济增长和通货膨胀的货币因素实证分析

天津财经大学 李艳平

本文选用1996~2012年相关经济数据,基于Granger因果检验、VAR模型脉冲响应分析,对经济增长、通货膨胀与货币供给之间的关系进行实证分析。结果表明,短期内货币供给会刺激经济增长,同时经济增长也会加速货币供给,但长期内货币供给引起通货膨胀的效应要远高于对经济的促进作用。因此,政府在制定经济增长目标的同时,应合理调控货币供应,控制物价上涨,使三者达到最优均衡。

经济增长 通货膨胀 货币供应

1 问题的提出

作为货币政策中介目标,货币供应量一直是央行调控经济增长与通货膨胀的重要手段。全球金融危机后,受经济复苏乏力、主权债务飙升、全球贸易增长低迷等因素影响,各主要国家纷纷实行“量化宽松”的货币政策,这对经济从危机中复苏起了较大作用。2013年4月11日,央行公布数据显示,3月末我国M2余额103.61万亿元,顿时引起一阵“破百万”之忧。与此同时,国内经济虽然逐渐回暖,却也仍未摆脱经济危机的阴影,一季度GDP增速低于人们预期,通货膨胀隐忧也早已显现。火热的货币数据与尚不乐观的实体经济和通货膨胀的隐忧,激起了人们对货币供给量对经济增长的贡献度、货币是否超发、超发货币是否直接引起通货膨胀等一系列问题的关注。要解决上述问题,首先要理清经济增长、通货膨胀与货币供应之间存在何种关系。

2 相关理论及文献综述

2.1 相关理论

(1)货币供给与经济增长。理论上,货币供给量通过利率和价格对经济起到促进作用。短期内,货币供应的增加会使利率下降,在资本边际效率一定的条件下,引起投资的增加,进而通过投资乘数作用引起社会支出和收入的增加。长期内,货币供给的增加会使公众的消费支出增加,商品价格上升,厂商利润增加从而产出增加,进而促进经济增长。经济增长意味着社会总供给增加,进而带动货币需求上升。出于维持国内物价稳定的目的,央行会相应加大货币供应。另一方面,经济增长若表现为长期处于贸易和资本项目双顺差,外汇占款增加,也会迫使国内货币供应增加,现阶段我国货币供应中有相当部分是外汇占款。(2)货币供给与通货膨胀。在社会总供给不变条件下,当一国货币供给超过货币需求时,超发货币会支撑物价持续上涨,形成通货膨胀。但货币供给的增加并不一定引起通货膨胀,具体要看货币需求与供给的相对量。实际上,当货币利用率低时,即使货币供给小于货币需求,也有可能形成通胀。通胀发生后,央行一般会通过再贷款、公开市场业务、法定存款准备金率等手段紧缩银根,减少货币供应量。

2.2 文献综述

关于货币供给对经济增长和通货膨胀影响的研究,学术界有三种观点:中性论、非中性(促进论和抑制论)和短期非中而长期中性论。货币学派认为短期内货币供给的增加对经济有促进作用,长期内只会引起物价水平和其他以货币表示的量的变动,而不会影响产出和收入等实际变量的变动。丁军军、朱建平(2011)基于向量误差修正模型(VEC)对三者关系进行实证分析,得出无论短期还是长期内货币供应与经济增长之间相互刺激、同向增长,货币供给增加是通货膨胀产生的主要原因,通胀反过来又会阻碍经济增长,三者之间存在短期波动和长期均衡的关系。宋健(2010)运用“货币滞存法”和向量误差修正模型证明货币供给到通货膨胀和经济增长存在单向因果关系,货币供应量的增加对经济增长和物价上涨都有推动作用,但是对物价上涨的影响较为持久,从而货币短期非中而长期中性。贵斌威、甄苓(2008)构建“内生增长的CIA模型”,发现当货币供给速度变大时,只会拉升通胀率,经济增长率反而会降低。相比之下,张立华(2003)分析1989年~1999年的相关数据发现我国货币具有内生性,虽然货币是外生可控的变量,但在实际中是被动适应经济变化的,货币完全中性。

由此可见,现有文献对三者之间的关系在某些方面达成了一致,但也不完全相同。这是由于不同研究报告选用的变量、数据和模型不尽相同。本文在综合前人的研究成果的基础上,吸取他们的研究方法和思路,运用计量经济学模型对经济增长和通货膨胀的货币因素进行实证分析,验证我国货币是否中性。

3 实证分析

3.1 数据选取

我国货币供应量按流动性由强到弱,分为M0、M1、M2三个层次。其中M2表示广义货币供应量,反映社会总需求变化和未来通货膨胀压力的状况。综合之前学者研究,选取M2作为反映货币供应量的指标,GDP与CPI分别作为反映经济增长与通货膨胀的指标。选取我国1996年1月至2012年12月的经济数据,由于国家公布的GDP为季度数据,文中月度GDP为季度GDP/3再经过季节性调整得到,GDP、CPI及M2的原始数据取自中国统计年鉴及国家统计局网站。因为数据的自然对数变换不改变原有协整关系,但可以使趋势线性化,消除时间序列中存在的异方差现象,因此在实证分析中,对数据序列作自然对数处理,分别记为LNM2、LNGDP、LNCPI。

3.2 单位根检验

计量模型中若含有非平稳的时间序列,可能会存在伪回归问题,从而推断的结论是错误的,所以要对变量的平稳性进行检验。本文采用ADF检验方法对时间序列数据的平稳性进行单位根检验。经ADF检验,在5%的显著性水平下,LnGDP、LnCPI、LnM2原序列的ADF检验值比临界值都大,从而接受原假设,即原序列存在单位根,变量非平稳。但是LnGDP、LnCPI、LnM2一阶差分序列的ADF检验值都比临界值小,拒绝原假设,即一阶差分后均为平稳序列,说明这些变量是一阶单整的时间序列,以下结合协整检验判断各变量之间是否存在长期的均衡关系。

3.3 协整检验

本文选用Johansen协整检验三者是否存在协整关系。根据施瓦茨和赤池信息准则,选取拟合变量关系最佳的VAR模型最佳滞后阶数为2。首先生成数据组(DLnGDP,DLnM2)、(DLnCPI,DLnM2)。由检验结果可知,两数据组都接受最多存在一个协整向量的原假设,两组数据之间存在长期稳定均衡关系。

3.4 Granger因果检验

协整检验结果表明GDP、CPI和M2存在一定的均衡关系。但究竟M2与CPI和GDP是否为因果关系还需进一步研究。M2变化是否会分别引起CPI与GDP变化?CPI和GDP的变化是否又能引起M2变化?是一个变量过去的行为在影响另一个变量当前行为,还是双方过去行为在相互影响着对方的当前行为?本文采用Granger因果关系检验,其结果显示,在滞后期为2、5%的显著性水平下,M2与GDP之间存在双向因果关系,即M2与GDP互为格兰杰原因;但是在滞后期为11、5%的显著性水平下,只能单向证明M2是GDP与CPI的格兰杰原因,反之不成立。

3.5 脉冲响应分析

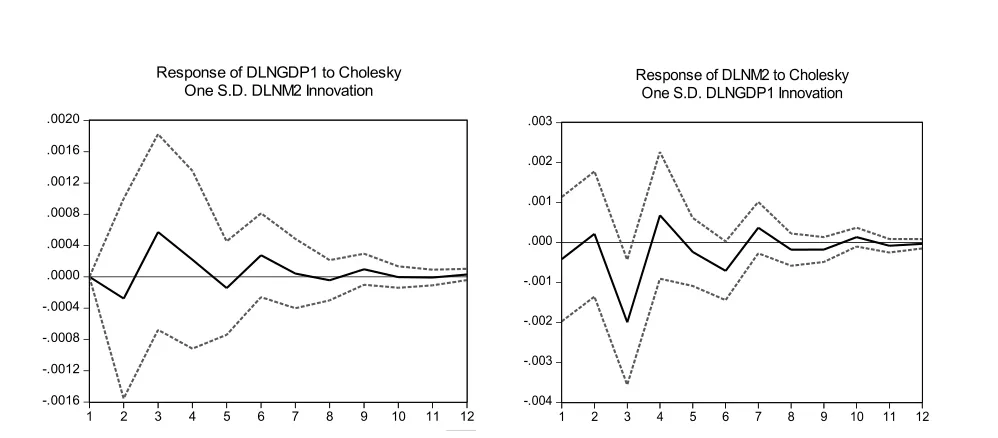

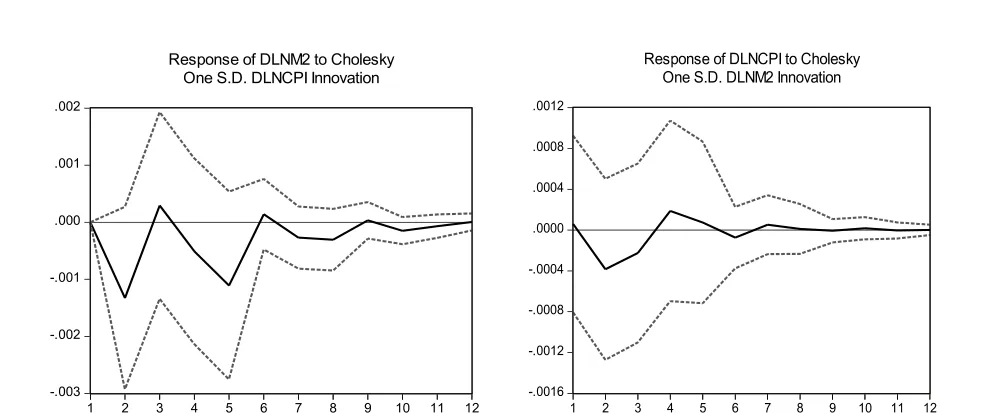

首先建立VAR模型,并检验模型的稳定性。VAR模型稳定的充要条件是所有特征值都在单位圆内,或特征值的模都小于1。经检验VAR模型是稳定的。脉冲响应分析用于衡量模型受到某种冲击时对系统的动态影响,能比较直接地刻画出变量之间的动态交互作用。以下是基于存在协整关系变量建立向量自回归(VAR)模型的脉冲响应结果。图1和图2分别描述DLnGDP与DLnM2、DLnCPI与DLnM2交互影响的脉冲响应图。图中横轴表示冲击作用的滞后期,纵轴分别表示DLnM2、DLnCPI和DLnGDP的变化。

图1

(1)图1左:在一个单位DLnM2的正向冲击下,DLnGDP的脉冲响应方向呈先反向后正向,在第三期时达到正向峰值,约为0.005,第九期渐趋于零,影响逐渐消失。(2)图1右:在一个单位DLnGDP的正向冲击下,DLnM2的脉冲响应存在滞后期,方向呈先反后正,其中大部分反映呈负向,在第三期达到正向峰值约为0.0025。

图2

(1)图2左:在一个单位DLnCPI的正向冲击下,DLnM2的脉冲响应方向呈反正反正的波动变化趋势,其中大部分为负向反应,在第二期和第五期都有负向峰值,约为0.0015,第九期渐趋于零,影响逐渐消失。(2)图2右:在一个单位DLnM2的正向冲击下,DLnCPI的脉冲响应方向呈先反后正,最后从正向第八期趋于消失。

纵观图1、图2可知:GDP与M2的相互影响效果相比CPI与M2的交互影响较大,短期内M2可以刺激经济增长,GDP也会拉高货币供给。CPI对M2的响应程度并不高,而且有一定时滞,相比M2对CPI的冲击,CPI对M2的冲击更为显著,表明我国货币的内生性特点和控制物价方面的显著成果。

4 结论及建议

4.1 结论

通过对经济增长、通货膨胀与货币供给相互关系的实证分析,得到以下主要结论:(1)从因果关系方面来看,短期内,M2与GDP之间存在双向的Ganger原因,但长期内只存在M2到GDP以及M2到CPI的单向Granger因果关系。这表明货币非中性,短期效应显著。经济增长刺激货币供给扩张,从而长期内滋生通货膨胀的隐忧。这是因为短期内增加的货币供给被经济所吸收,但长期看来,由于经济结构不能随之调整,增长过度依赖货币供给,货币效率低从而对经济增长的贡献率降低,无法产生相应经济增长的“超发货币”必然造成通货膨胀。(2)从脉冲响应函数来看,短期内M2与GDP的相互影响比M2与CPI之间影响大,这表明增加的货币供给主要推动经济增长,通货膨胀只是附属反应;达到经济增长目标后的长期内仍然伴随通货膨胀。即货币供给对经济增长的作用是短暂的、剧烈的、一次性的,但对通货膨胀的作用是长期的、缓慢的。

4.2 建议

(1)制定合理经济增长区间。经济增长带动货币扩张,从而长期内产生通胀隐忧。为了保持经济增长就必须有货币供给增长相支撑,但同时又要将物价上涨控制在居民可接受的范围内,因此,政府不能为经济高速增长而以牺牲通胀为代价,也不能为实现低通胀而使经济停滞不前,正确的做法是在经济增长和通货膨胀之间权衡,确定合理经济增长区间。(2)加快经济结构调整,改变依赖货币超发的经济增长模式。现阶段,我国处于经济结构调整的关键时期,政府需加大市场改革力度,改变高投资、高消耗、高浪费的经济低效率发展,倡导需求拉动的经济增长,杜绝经济过度依赖货币超发,严格控制货币供给,防止出现通胀或通缩。(3)提高货币供给对实体经济贡献率,同时丰富投资渠道,疏导过剩流动性。利用政策导向促进货币流向实体经济,特别是那些资金制约发展的行业和新兴的朝阳产业。同时丰富投资渠道,疏导不能引起经济增长的“超发货币”,防止资金过度流向虚拟经济,引发金融资产泡沫的发生。

[1] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2009.

[2] 丁军军,朱建平.我国货币供应量、GDP增长与通货膨胀的发展变化关系[J].全国商情·经济理论研究,2006(8).

[3] 张立华.我国货币供给状况的实证分析[J].统计与信息论坛,2003(2).

[4] 贵斌威,甄苓.货币供给、经济增长与通货膨胀:CIA模型和中国经验[J].生产力研究,2008(7).

[5] 宋健.超额货币、经济增长与通货膨胀[J].广东金融学院学报,2010(2).

F832

A

1005-5800(2013)08(b)-090-02