环境管理政策工具的收入分配效应的比较分析

2013-01-21邵云

邵 云

(四川文理学院,四川 达州 635000)

1 分析框架的建立

假设全社会共有M个相同追求自身效用最大化的人,每个人除了拥有时间还有其他资源,这些资源可以在市场上销售获得所需的货币收入,每个人的效用水平取决于其所消费的产品数量,包括清洁产品(X)、污染产品(Y)、闲暇(H)、环境质量(E)、及公共产品(G),因此,消费者的个人效用函数为:

每个消费者都被假设在约束条件下追求效用最大化,约束主要取决于个人最初所拥有的要素禀赋状况,每个消费者都自主决定出售多少要素以获得工资来购买X和Y产品、保留多少时间来生产家庭产品,但公共产品G和环境质量E是个人不能自主选择的.另外,污染产品Y是指那些在消费或生产过程中产生负环境外部性的产品,一般意义上的污染产业的生产函数可以表示为:

其中Z表示生产过程污染排放量,L、K、R分别代表劳动、资本、其他资源.这里Z也可以被当做一种投资,因为他是生产Y所必须付出的代价,如果要减少Z的“投入”,那么厂商必须采取相应的限制措施,这样其他投入就必须减少.所以增加Z也相当于增加L、K、R.Z可以是固体、液体、或气体形式的废物.厂商如果要减少或消除它们,将会增加边际私人生产成本(MPC).在完全信息假设下,我们可以测定人均废物拥有量Z*,那么总废物量就可以表示为NZ*,总废物量的多少决定环境质量水平E,可以表示为:

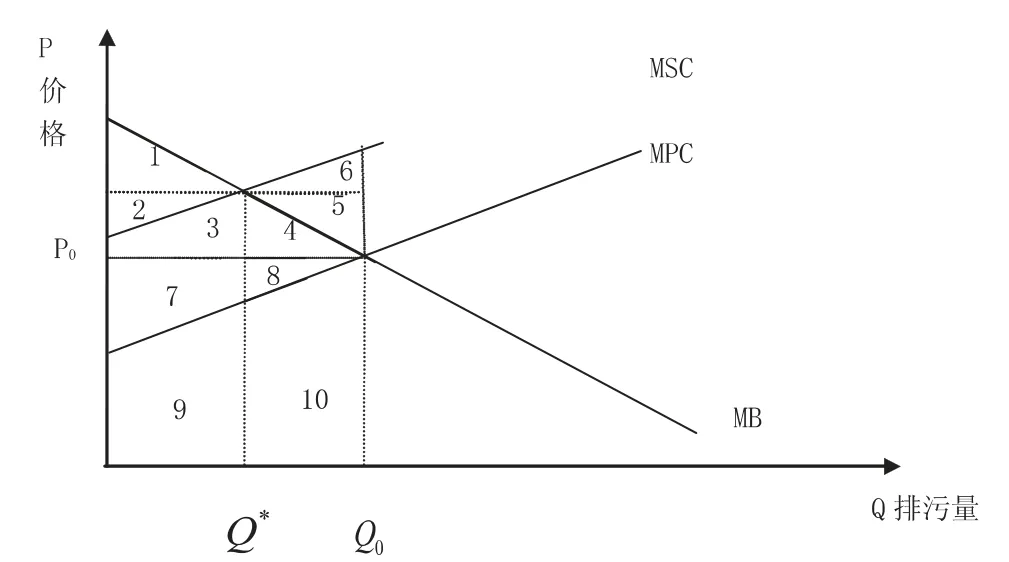

其中鄣E/鄣Z<0,即当污染增加时,环境质量会下降.我们进一步假设每单位排放的私人成本固定为P0,表示减少或存储单位排放所要付出的成本.同时,我们假设对排放的需求曲线也是固定的,其位置取决于增加每单位排放给生产者带来的收益,即人们愿意为每单位排放所支付的价格.在上述假定条件下,我们可以建立一个局部平衡的市场,如图1.

图1

假设横坐标表示排污量Q,纵坐标表示价格P,MPC曲线表示边际私人成本,MSC曲线表示边际社会成本,它们都向右上方倾斜,表示随着企业生产规模的扩大,排污量成正比例的增加,且每增加一单位污染,它所带来的边际私人成本和边际社会成本就越大.MB曲线表示污染所带来的边际收益曲线,它向右下方倾斜,表示随着生产规模的扩大,污染对生产的重要性就越小;或者从横轴的右方向左方看,随着排污量的减少,每减少一单位污染的排放,所带来的收益就越大.为了便于分析,假设MPC曲线、MSC曲线、MB曲线都是线性的.企业在没有管制的情况下,只要污染产生的边际收益大于污染产生的边际私人成本,企业就会继续扩大生产规模,直至二者相等.如图所示,企业的最优排污量将达到Q0水平.反之,若政府规定了企业的环境政策,则企业除了承担污染的边际私人成本外还将承担之前转嫁给社会的负外部成本,即企业现在承担的成本将上升为边际社会成本,根据MB=MSC,企业将最优排污量将减少为Q*.

2 命令—控制型(Command And Control)的收入分配效应

假定政府规定的排污水平为Q*,在Q*处,企业污染的边际成本为P1,而企业的边际收益为P*,显然P*>P1,企业将获得垄断利润,即超额利润,这是由于政府的管制而产生的,我们将它称为“稀缺租金”,即由于产品的产量减少而使产品的均衡价格上升,进而产生的超额利润.如图2所示,排污量标准将使企业的利润由之前的(7+8)增加为(2+3+7),因而企业获得的超额利润为(2+3-8);消费者剩余将由之前的(1+2+3+4) 减少为1,所以消费者收益的损失为(2+3+4);在使用排放标准之前,社会的外部成本为(MSCMPC),即(3+4+5+6+7+8),而现在在政府的管制下,社会的外部成本为(3+7),所以排污量标准使污染受害者的损失减少或收益增加了(4+5+6+8).那么社会的净收益增加了(2+3-8)-(2+3+4)+(4+5+6+8)=(5+6).

3 经济激励型(Market—Based Instrument)政策的收入分配效应

3.1 征收排污费的收入分配效应

假设政府规定企业必须对每单位污染排放缴纳t单位的税收,且t的大小与最优污染水平时所造成的边际外部成本MEC相等,则企业的边际私人成本由MPC增加为MSC=MPC+t,即边际私人成本上升为边际社会成本.下面分析对不同经济主体的利益影响.

企业在无管制的情况下,即最优排放量为Q0时,企业的净收益为(7+8),在企业缴纳排污费的情况下,即最优排污量为Q*时,企业的净利润变为2,所以企业的利润减少了(7+8-2);消费者剩余减少了(2+3+4);污染受害者的负外部成本减少了(4+5+6+8);同时,政府将获得排污费(3+7).因而社会净收益为-(7+8-2)-(2+3+4)+(4+5+6+8)+(3+7)=(5+6).

3.2 补贴政策的收入分配效应

假设政府对企业进行补贴来鼓励企业减少污染的排放,并规定每减少一单位污染,企业将得到t单位的补贴,则t是企业放弃减污的机会成本.在补贴的情况下,企业的净利润增加了(2+3-8);消费者剩余损失了(2+3+4);污染受害者的负外部成本减少了(4+5+6+8);同时企业将获得(4+5+6+8)的补贴;政府将支付(4+5+6+8)的补贴.所以社会净收益为(2+3-8)-(2+3+4)+(4+5+6+8)+(4+5+6+8)-(4+5+6+8)=(5+6).

3.3 排污权交易政策的收入分配效应

假设政府规定每个排污者将会免费获得一定数量的排污权,则企业可以根据自己的边际治理成本来确定是在排污权市场上购买一定数量的排污权来扩大生产规模,还是出售多余数量的排污权来缩小生产规模,获得最大利润.若企业获得Q*数量的排污权,则企业的净利润将增加(2+3-8);消费者剩余将因产品价格的上升而减少(2+3+4);污染受害者将因污染减少而获得(4+5+6+8)的收益;由于排污权是免费发放的,政府没有任何收益.所以社会的净收益为(2+3-8)-(2+3+4)+(4+5+6+8)=(5+6).

假设政府采用的是排污权拍卖的方式,则任何企业都要支付排污权的购买价格.假定企业所购买的排污权数量为Q*,则每单位排污权的价格为(P*-P0),这样企业的利润减少了(7+8-2);消费者剩余减少了(2+3+4);污染受害者将因污染减少而获得(4+5+6+8)的收益;政府获得(3+7)的拍卖费.因而社会净收益为-(7+8-2)-(2+3+4)+(4+5+6+8)+(3+7)=(5+6).

4 结论

综上分析可知,社会在各种环境政策下可能会产生同样的净收益,但是社会中的各经济主体的利益分配却大有不同,在排放标准的限制下,企业将获得超额利润;而在排污收费和排污权拍卖的政策下,政府将会获得一定的收入;但是在补贴的环境政策下,政府不但没有收入还要向企业支付一定的补贴.所以排污费和排污权拍卖可能是政府比较偏爱的环境管理政策,而排放标准可能是企业愿意接受的.把经济效率和收入分配效应结合起来分析可以看出,排污费不仅经济效率是最高的而且政府也可以获得一笔税收收入,所以政府应倾向于选择排污费的方式来激励企业的减排行为;排污权交易的经济效率次之,但政府如果通过拍卖的方式来发放排污权的话,也可以获得拍卖费,为企业的环境管理筹集资金;排放标准虽然可使企业获得超额利润,但是它的经济效率不高,对促进企业采用新技术的动力不够强,所以政府现在一般尽量避免排放标准政策;补贴的经济效率最低,对新技术的扩散作用很弱,而且政府还需要花费一定的资金,所以建议政府不要轻易选择补贴.

〔1〕马克思.资本论[M].北京:人民出版社,2004.

〔2〕王金南,邹首民,洪亚雄.中国环境政策(第二卷)[M].北京:中国环境科学出版社,2006.

〔3〕王金南,邹首民,洪亚雄.中国环境政策(第三卷)[M].北京:中国环境科学出版社,2007.

〔4〕聂国卿.我国转型时期环境治理的经济分析[M].北京:中国经济出版社,2006.

〔5〕许云霄.公共选择理论[M].北京:北京大学出版社,2006.

〔6〕曹瑞钰.环境经济学与循环经济[M].北京:化学工业出版社,2006.

〔7〕张真,戴星翼.环境经济学教程[M].上海:复旦大学出版社,2007.

〔8〕OECD.环境经济手段应用指南[M].北京:中国环境科学出版社,1994.

〔9〕国家环境保护局.排污收费制度[M].北京:中国环境科学出版社,1994.

〔10〕张坤民,王灿.中国环境保护的政策框架及其投资重点,中国人口[J].资源与环境,2008,10(1).

〔11〕Pigou,A.C.:The Economic of Welfare [M],London,Macmillan,1920.

〔12〕Pearce,David W.,and R.Kerry Truner.Economics of NaturalResource and the Environment [M].Johns Hopkins Prdss,Baltimore,MD,1990.

〔13〕张梓太,朱卫东.我国排污收费制度的立法缺陷及完善对策刍议[J].中国人口·资源与环境,2009(03).