自回归聚合风险模型*

2013-01-10王丙参张凡弟田玉柱

王丙参,张凡弟,田玉柱

(天水师范学院 数学与统计学院,甘肃 天水 741001)

1 问题的表述及模型的建立

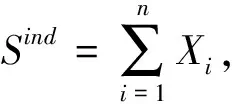

(1)给定时间内的短期集合风险模型

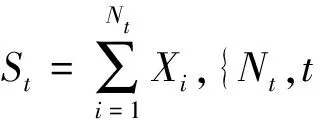

(2)长期聚合风险模型

模型(1)考虑的仅是一个固定时间内的理赔次数和总理赔量.模型(2)讨论的是对∀t≥0时的概率结构及其应用[5].

2 基本性质

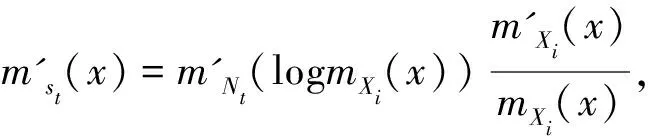

定理1 在长期聚合风险模型中有

mgfmst(x)=mNt(logmXi(x)),

E[St]=E[Xi]E[Nt]

Var(St)=E[Nt]Var[Xi]+(E[Xi])2Var[Nt].

证明

mst(x)=E[exSt]=E[E[exSt|Nt]]=

E[Mxi(t)Nt]=mNt(logmXi(x)).

所以,

3 风险模型的性质

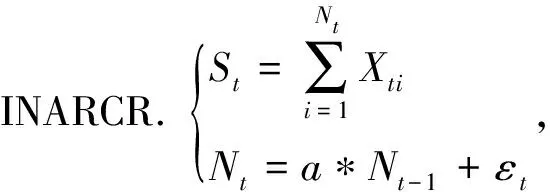

定理2 在自回归模型中,N0~P(r0),{εt}是泊松过程,其中εt~P(λt)且λ1<λ2<…<λt<…,则Nt~P(λt+aE(Nt-1)),其中

E(Nt-1)=λt-1+aλt-2+…+d-1r0.

证明

所以N1~P(λ1+ar0),由数学归纳法可证对∀t∈{0,1,2,…},Nt~P(λt+aE(Nt-1)).

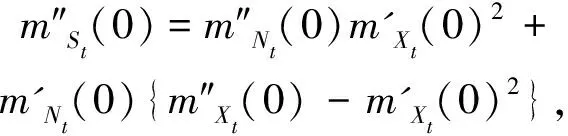

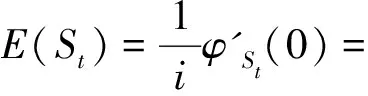

定理3 设Nt~P(rt),Xt1,Xt2,…,i.i.d,且与{Nt}独立,则(1)φst(x)=exp{rt[φXt1(x)-1]};(2)若E(Xt1)<∞,则E(St)=rtE(Xt1),

证明

exp{rt[φXt1(x)-1]}

(2)证法1

证法2

特别有推论:

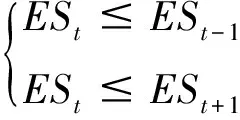

在推论(1)的条件下,当

ESt在t时达到相对极小值;

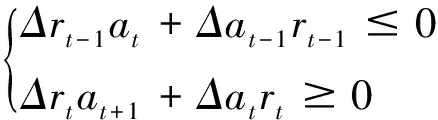

同理可得,在推论(2)的条件下,当

ESt在t时达到相对极小值;

在推论(3)的条件下,当

ESt在t时达到相对极小值.

这样有

如果n足够大,则上面近似可以放心地使用,但我们很难对足够大定义一个标准.

在某些情形下我们不得不求助于一些近似公式,尤其在实际计算时间过长的时候.随着rt的增大近似的效果会改善,它们是渐进精确的,这是因为在极限意义下它们同基于中心极限定理的正态逼近.但这种近似在保险实际中不能令人满意,尾概率的近似误差偏大,转化为数学语言就是st的三阶中心矩通常大于0,而正态分布的三阶中心矩等于0,而尾概率对应于大额理赔的概率,因此我们需要更为精细的近似.

参考文献:

[1]周俊士,成世学,程乾生.个体风险模型的复合possion模型近似[J].运筹学学报,2003,7(2).

[2]R.卡尔斯,等.现代精算风险理论[M].唐启鹤,等译.北京:科学出版社,2005(3).

[3]李贤德,杨静平.个体风险模型的复合Poisson逼近[J].北京大学学报:自然科学版,2001,37(5).

[4]施久玉.一类聚合风险模型[J].运筹与管理,2004,16(6).

[5]施久玉.整值自回归聚合风险模型-INARCR[J].哈尔滨工程大学学报,2004,25(3).