证券市场指定报刊信息披露制度的博弈分析

2012-12-29程博

会计之友 2012年20期

【摘 要】 依据有效市场假说,上市公司所披露信息越是真实、完整和充分,将越有助于解决市场的信息不对称问题进而提高市场的有效性。随着社会经济和政治体制改革的进一步深入,我国现有的证券市场指定报刊信息披露制度难以适应资本市场发展的需要。文章构建了证券监督管理部门和报刊媒体的博弈模型,分析了双方的占优策略,并提出了相关建议,以期对我国证券市场信息披露制度改革和创新提供参考。

【关键词】 信息披露; 指定报刊; 博弈模型; 占优策略

上市公司信息涉及数以万计的投资者以及其他信息使用者的切身利益,公开、公平、公正的信息是引导社会资源配置的重要信号,因而越来越受到众多学者的关注。现有的研究聚焦在上市公司、媒体、会计事务所和监管机构之间是否存在合谋与不合谋以及如何监管等(如:Laffont & Martimort,1999;Boot & Thakor,2001;Baron,2005;Porteiro,2008;刘永泽等,2002;黄世忠等,2002;贾国栋等,2009;淮建军等,2009;李成等,2009;赵息等,2010)。如何保证证券信息公开、公平、公正,维护资本市场的公平和效率,证券监管机构和媒体发挥着重要的作用。依据有效市场假说,上市公司所披露信息越是真实、完整和充分,将越有助于解决市场的信息不对称问题进而提高市场的有效性(Eugene Fama,1970)。为此,各个国家的证券监管部门都制定和实施了信息披露制度。自1993年起,我国证监会相继制定了一系列有关上市公司信息披露的制度、办法、条例,并且指定《中国证券报》、《上海证券报》和《证券时报》等报刊媒体专门披露我国上市公司的相关信息。同时,三大证券报还是保监会、银监会、基金、证券公司等机构发布信息的指定媒体(石研,2011),这就形成中国特色的证券市场指定报刊信息披露制度。该项制度在资本市场发展初级阶段对维护资本市场公平和效率方面发挥着非常重要的作用,但随着市场化进程的深入和资本市场快速发展,指定报刊信息披露制度的局限性也日益凸显。然而,鲜有证券监督管理部门和报刊媒体的占优策略研究的文献,本文基于这一逻辑起点,尝试运用博弈分析工具对其占优策略进行分析,在此基础上提出相应的对策建议。

一、博弈模型的构建

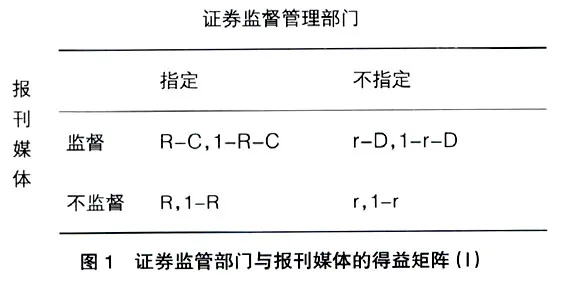

首先,假设参与博弈的双方为证券监督管理部门和报刊媒体,双方都是市场中的“经济人”,都将采取合适的策略去实现自身的利益最大化。其次,假设证券监督管理部门的行动方案有两种,即指定和不指定;报刊媒体的两种行动方案为监督和不监督,同时博弈双方所需要的信息是完全掌握的,双方知道对方策略空间和效用函数,即为完全信息下的静态博弈(张维迎,1996)。最后,为构建模型方便,假设总收益为1个单位,证券监督管理部门指定报刊时,报刊媒体的收益为R(0≤R≤1),监督成本为C9K9Rcy28/tWEibmWyhSmXQ==(0≤C≤1);证券监督管理部门不指定报刊时,报刊媒体的收益为r(0≤r≤1),监督成本为D(0≤D≤1),由于证券监督管理没有赋予报刊媒体垄断地位,报刊媒体更有意愿去履行舆论监督职能,从而使得D≥C。当证券监督管理部门指定报刊时,报刊媒体履行舆论监督职能的净收益为R-C,报刊不履行舆论监督职能不发生监督成本,净收益为R;当证券监督管理部门不指定报刊时,报刊媒体履行舆论监督职能的净收益为r-D,报刊不履行舆论监督职能不发生监督成本,净收益为r。当证券监督管理部门指定报刊时,如果报刊媒体履行舆论监督职能,势必对证券监督管理部门公权力约束,净收益为1-R-C(为讨论方便,假定减少的收益额为报刊媒体的监督成本)。同理可得,当证券监督管理部门不指定报刊时,如果报刊媒体不履行舆论监督职能,证券监督管理部门的净收益为1-r;如果报刊媒体履行舆论监督职能,证券监督管理部门的净收益为1-r-D。从而可得证券监督管理与报刊媒体的得益矩阵(如图1所示)。

二、分析与讨论

从图1得益矩阵可知,证券监督管理部门指定报刊时,报刊媒体对上市公司信息披露处于垄断地位,故有报刊媒体的收益R>r,因此,对报刊媒体而言,其均衡解为(不监督,指定)和(不监督,不指定),换言之,无论证券监督管理部门是否指定报刊,报刊媒体的占优策略是不监督。而对证券监督管理部门而言,报刊媒体履行舆论监督职能时,会约束管理部门滥用职权或超越职权等行为及不符合规定的甚至腐败行为。报刊媒体对证券监督管理不是一味地惟命是从,必然会减少证券监督管理部门的效用,从而使得证券监督管理部门也会选择的策略为(不监督,指定)和(不监督,不指定)。进一步观察图1可知,指定报刊时证券监督管理部门的收益会小于不指定报刊的媒体的收益,从这个层面来讲,证券监督管理部门也愿意不指定报刊,这样证券监督管理的效用最大,对整个资本市场的发展和整个社会资源的配置更有益处。

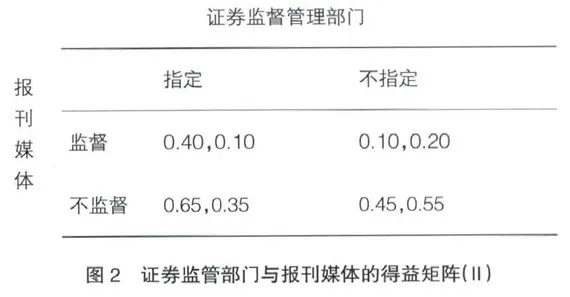

为了更好地说明证券监督管理和报刊媒体的博弈过程,下面进行具体的数值计算和分析。假设R=0.65,r=0.45,C=0.25,D=0.35,将这些数值代入,可得证券监督管理部门和报刊媒体的得益矩阵(如图2所示)。

从图2可知,报刊媒体的占优策略是(0.65,0.35),证券监督管理部门的占优策略是(0.45,0.55)。在信息披露指定制度中,报刊媒体由证券监督管理部门指定,其资格是证券监督管理部门赋予的,报刊媒体受制于公权力的约束(周俊生,2010),这种公权力会使报刊媒体丧失应有的舆论监督职能,或将成为证券监督管理部门的“代言人”和“传话筒”,降低报刊媒体非正式监管的能力和效率,从而使得民生新闻不能为民服务,削弱了信息和新闻的公信力。从证券监督管理部门角度来看,指定报刊可以控制信息源,便于管理和释放管理意图,但证券监督管理部门代表着政府行使其职能,其最终目的要为广大人民群众服务,社会公众的满意度和整个社会资源配置优化才是效用最大,图1和图2的得益矩阵也证实了这一点。无论从证券监督管理部门角度,还是从报刊媒体角度,现有的制度难以适应资本市场的快速发展,当务之急应在现有制度的基础上改革和创新。

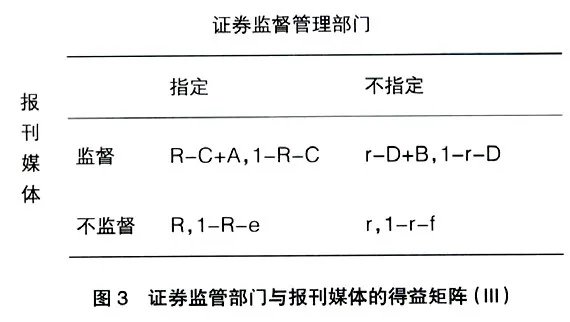

结合我国当前现状,不妨进一步优化现有模型。如果报刊媒体履行舆论监督职能时,可以从提高报刊媒体的声誉增加额外的广告收入,同时可以从证券监督管理部门或其他政府管理部门获得奖励。假定指定报刊时,获得广告收入和奖励为A(0

三、结论及启示

通过以上博弈分析,现有的指定报刊信息披露制度难以发挥报刊媒体的舆论监督职能,证券监督管理部门的效用也不能达到最优,应在原有制度上进行改革和创新,以适应我国证券市场的发展需要。通过这个结论可以得到四点启示:第一,报刊媒体不仅仅是“经济人”,而且应是“道德人”,应回归职业天性,充分发挥舆论监督作用。期刊协会和新闻出版总署可以进行评先评优,激励新闻工作者做好本职工作。同时,可以通过立法手段提高报刊媒体曝光上市公司不良信息披露行为或违法行为的声誉收益,加大对报刊媒体与上市公司合谋而隐瞒事实真相的处罚,并且加大对媒体支持证券监督管理部门的奖励力度。让报刊媒体解放出来,在服从意识形态的前提下,“说好话”和“把好关”,充分发挥报刊媒体的职能。第二,可以尝试指定与公开招标相结合的信息披露许可制度、纸网多渠道并行的信息披露方式,降低上市公司信息披露成本和投资者的交易成本,保证信息传递及时、充分、公开、公平、公正,提高社会资源配置效率,维护资本市场的公平和效率。第三,必须采取更多的立法措施降低监管成本,提高证券监督管理部门对报刊媒体的监管的声誉收益,保证证券监督管理部门能够给予报刊媒体实施非正式监管提供足够的租金,从而提高证券管理部门的监管能力和效率。第四,控制好信息源,从源头上保证上市公司信息公允、合法、真实、可靠,对假信息、假报道严惩不怠,加大对内幕交易、有损投资者和社会公众的惩罚力度。

【参考文献】

[1] Laffont J. J.,Martimort D. Separation of regulations against collusive behavior[J]. The Rand Journal of Economics,1999,30(2):232-262.

[2] Boot A. W. A.,Thakor A. V. The many faces of information disclosure[J]. The Review of Financial Studies,2001,14(4):1 021-1 057.

[3] Baron D. P. Competing for the public though the news media[J]. Journal of Economic & Management Strategy,2005,14(2):339-376.

[4] Porteiro N. Pressure groups and experts in environmental regulation[J]. Journal of Economic Behavior & Organization,2008,65(1):156-175.

[5] 刘永泽,陈艳.政府监管与行业自律导向的现实选择[J].会计研究,2002(11):28-31.

[6] 黄世忠,杜兴强,张胜芳.市场、政府与会计监管[J].会计研究,2002(12):3-11.

[7] 贾国栋,李姝.会计信息披露监管制度的博弈分析[J].生产力研究,2009(13):179-180,191.

[8] 淮建军,雷红梅.信息披露中四方主体双边合谋的博弈分析[J].数学的实践与认识,2010,40(12):26-32.

[9] 李成,周青.政府声誉介入下的上市公司虚假信息披露博弈分析[J].浙江大学学报(人文社会科学版),2009(5):10-18.

[10] 赵息,路晓颖.上市公司内控信息披露与政府监管的有效性[J].山西财经大学学报,2010,32(4):33-38.

[11] Eugene F. Fama. Efficient capital markets:a review of theory and empirical work[J]. Journal of Finance,1970(25):383-417.

[12] 石研.论我国证券信息指定报刊披露制度的悖论[J].中国出版,2011(12):6-8.

[13] 张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996.

[14] 周俊生.“传媒GDP主义”的制度保障必须扫除[J].青年记者,2010(13):17-1