跨国公司财务共享服务中心体系设计与实现

2012-12-29钟邦秀

会计之友 2012年20期

【摘 要】 文章总结了财务共享服务中心的优势,介绍了国际大型跨国公司财务共享服务中心的模式,详细阐述了大型跨国集团公司财务共享服务中心体系的内容,提出先构建海外财务共享服务中心,再逐步建立其他职能的中心,最终构建国际化财务管理体系的实施思路。

【关键词】 跨国公司; 财务共享服务中心; 财务管理

共享服务的理念就是将管理机关的战略决策与操作执行职能相分离,对操作执行职能实施统一、集中管理,实施共享服务管理,使得执行力提升,同时管理者更加关注战略研究和决策。共享服务中心是伴随着跨国公司业务的全球化,基于现代化的信息技术手段和管理专业化、标准化,并结合共享理念而诞生的。中心是一个综合性的业务处理和服务中心,其实质是将过去分散在各个地区公司的某些业务,按照一定规则集中,由共享中心统一提供专业化、标准化、自动化服务。中心通常建立在低成本地区,业务范围涵盖财务与会计、人力资源、IT、采购、客服、内控、审计等服务。共享服务中心的建设没有行业限制,公司与公司之间由于业务性质和结构的区别,中心的职能设计可能有所不同,但是只要有大量的、不断重复的流程和操作,中心的设计就存在必要性。

大型跨国集团公司通常采用财务共享服务中心(以下简称FSSC)的管理模式,尤其是海外项目多的企业,使海外业务单元能够共享专业化和标准化服务,减轻海外派驻人员的财务职能负担,降低风险,有效提升海外财务管理的水平。目前全球70%以上的财富500强企业正在应用财务共享服务,90%的跨国公司正在实施共享服务。

一、财务共享服务中心优势

FSSC业务通常包括财务应付、应收、总账、资产、存货、工程费用、报销、资金支付、档案集中管理、财务报告等。财务共享服务中心的优势在于其规模效应下的财务管理水平提升、成本降低及效率提高等。具体表现为:

(一)整合能力

基础财务业务统一由FSSC中专业化的财务会计完成,将财务管理人员从繁杂的基础业务工作中解放出来,更集中精力于经营分析和战略规划。同时,FSSC能为预算管理、资金管理、核算和经营决策分析等,提供全方位的数据支撑。

(二)加强监控

各基层单位内部的环境和人际关系对基层单位财务会造成潜移默化的影响,当会计准则或总部政策和基层单位意愿发生冲突时,财务人员有时候会选择向基层单位妥协。实施财务共享服务后,FSSC直接隶属总部管理,而且基于流程和业务分工的财务作业模式使单据随机分配到每个业务处理人员手中,业务人员面对的不再是固定的财务人员,而是经过封装的财务共享服务中心,串通舞弊的可能性大大降低。

(三)控制成本和提高效率

FSSC集中处理业务,在公司规模不断扩大财务业务量不断增加的情况下,财务人员规模能够维持相对固定。公司在新的地区建立子公司或收购其它公司,FSSC能马上为这些新建的子公司提供财务支持。集中还能减少审计成本,节省培训费用等。

(四)提高会计信息质量

FSSC中人员的总体专业技能较高,提供的服务更专业。FSSC严格遵守企业会计准则和公司财务规定,有效提高公司会计信息披露的准确性和及时性。

二、国际大型公司财务共享服务中心构建具体模式

大型跨国企业及政府部门都开展了共享服务中心建设,包括通用电气、微软、强生、花旗银行、IBM、普华等。壳牌集团公司是世界著名的大型跨国石油公司,在世界 100多个国家和地区拥有2 000多个子公司,现有员工10多万人,他们从1992年开始采用共享服务中心模式管理海外财务业务。壳牌分别在克拉科夫(波兰)、钦奈(印度)、吉隆坡(马来西亚)、马尼拉(菲律宾)、新加坡、格拉斯哥(英国)六个城市建立财务共享服务中心,统一提供财务服务与监管。他们将财务业务中能固化的流程全部进行统一集中设计,建立了全球统一的会计核算标准、统一的财务报告、全球统一的报销流程、全球统一的资金支付审核流程,各中心各司其职,功能尽量不重叠,中心内部机构设置简洁高效。中心整套财务管理体系基于SAP系统建立,财务审批流程全部定制开发,资金授权额度固化在SAP系统中,财务管理流程严密。

花旗集团是当今世界资产规模最大、利润最多、全球连锁性最高、业务门类最齐全的金融服务集团之一。他们在中国、日本等亚洲地区都建立了财务共享服务中心,他们不但将会计、资金付款等财务业务纳入共享中心,还将物资采购纳入共享中心,采用全球集中采购模式,小到办公用品大到大宗建筑材料的采购全部纳入统一管理和统一支付,非常节省成本。

三、大型跨国集团公司财务共享服务中心构建模式设计

目前国际大型跨国公司的财务流程和会计核算基本都已经达到公司级统一,而且生产业务部门也都建成了ERP系统,为构建财务共享服务模式奠定了很好的基础,如果国际跨国公司希望进一步变革财务处理流程,建议采用共享服务方式,成立财务共享服务中心,由一个专业的队伍同时为若干个单元提供财务服务,以实现专业化、规模化、高效化的协同效应,从而达到进一步加强管控、规范管理、防范风险和提高管理效率的目的。

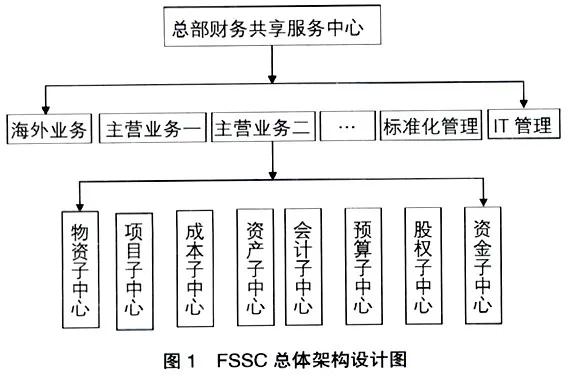

(一)FSSC总体架构

FSSC的总体架构设计见图1:

一级为总部共享服务中心。二级按公司主要业务类型分为海外共享服务中心、主营业务一共享服务中心、主营业务二共享服务中心、标准化共享服务中心、信息共享服务中心。如果公司业务部门已经统一推广ERP系统,那么每个二级中心下可以再根据ERP中各业务模块分类,下设各三级子中心,如物资、工程项目、生产成本、资产、报销、资金、会计、预算、股权、风险控制。FSSC中负责各业务模块的财务人员对自己所提供支持的业务领域有着深入的了解,有效支持业务和财务管理人员进行经营决策,同时,借助财务共享服务中心,总部的各项战略和财务管理需求直接地传递至各单位内部。

(二)FSSC职责

FSSC要体现专业性和独立性,以统一的标准反映和衡量各单位的运营成果。财务共享服务中心建议设置为与总部财务部平行部门,但共享服务中心在业务方面应接受财务部的领导。在职责划分层面,共享服务中心主要职能包括:接受财务部的业务管理,严格执行公司财务政策,共享服务中心为各基层单位和总部财务管理部门提供会计核算、资金结算、会计报表、预算编制、内控设计、股权研究等相关财务基础工作服务。财务部在会计政策制定、资金管理、风险控制、会计核算质量等方面对共享服务中心实施业务管理。

(三)流程与制度体系

中心需要制定较为完善的流程与制度体系,中心流程的规范不仅涉及财务内部流程,与财务流程相关的业务流程也需要进行统一规划、合理调整,借助ERP系统能够实现这个目标。FSSC 流程与制度体系由流程规范、岗位职责、管理办法和考核办法四大部分组成。流程规范主要包括各主要业务流程的描述和运作流程规定、审批要求,并将内控相关要求进行固化到ERP和FMIS中,拟定统一的业务流程;岗位职责主要是按照流水线运作后各岗位的具体职责和操作要求;管理办法主要包括员工报账管理、会计档案管理等相关配套制度规定;考核办法主要指FSSC运作过程中如何评价和内部考核办法等。

(四)IT支持

财务共享服务中心需要将会计系统、资金系统、报销系统和ERP等系统联合起来,将财务共享服务中心制定的财务制度都固化在这些系统中。此外,还需要特别针对几个关键问题实施相应的财务信息化模块。一是实物票据和业务单据传递问题,需要增加票据实物流、票据影像模块。二是绩效测评问题,FSSC工作人员应该推行绩效测评系统,强化服务意识。

四、海外财务共享服务中心实施方案

为了减少成立财务共享服务中心对财务组织结构的冲击,建议采用分步实施战略。先选择二级FSSC中的海外财务共享服务中心试点,然后再实施其他二级FSSC,三级FSSC也建议先按主要职能实施集中,如涉及会计处理、资金管理、报销等职能的子中心先集中,其他职能通过网络与上级中心连接,先建成虚拟三级子中心。下面具体介绍海外财务共享服务中心实施方案。

跨国公司由于海外项目分布地域广、合作模式多、会计主体多以及核算层面广等原因造成财务管理的复杂性和特殊性,非常适合建立财务共享服务中心。

(一)海外FSSC职能范围

海外财务共享服务中心其职能是将海外现有的基础会计业务包括报销、各合同模式下各种会计主体的会计核算、报表调整、财务报告编制以及落实制度等职能集中起来。由于共享中心的专职人员主要由外语好、专业技能强、通晓国际会计准则的专家型人才组成,所以中心除了提供专业化的会计政策和核算服务,同时还可以对海外项目中的复杂交易事项,如金融工具、企业并购、递延税等集中在共享中心预处理,再转至海外机构。

总部海外管理机构作为海外财务管理的归口单元,集中对海外的财务提供高层次管理和支持,如财务分析、预算管理等。此外,对原有的海外财务单元在职能上进行相应调整,更多地侧重于绩效管理和决策支持。

(二)海外财务共享服务中心工作流程

共享中心需要整合、优化工作流程。建立标准化的工作流程包括:整合、规范海外项目财务人员和中心、中心和总部海外管理机构内部间的核算数据传递流程;整合海外项目人员报销流程;整合财务报告编制中关键事项确认控制流程;建立并整合财务报告数据模板,以一套相对固定的基础数据满足国内外公司内部管理层等对披露信息的要求。

建立标准化流程的同时要不断优化流程。由于公司海外项目众多,各项目成长阶段不同,需要合理配置资源、充分发挥总部的支持和服务作用,使共享中心能够与海外项目人员实现互动和协同发展。

(三)搭建财务共享服务的信息管理平台

财务共享服务的信息管理平台非常重要,直接决定了FSSC的工作效率和质量。统一的海外财务信息管理平台需要有规范的境外公司标准化体系和以固化的系统流程为基础。海外的财务信息系统还要针对海外特点增加诸多功能,以便能够支持多语言、多准则、多本位币、多会计期间;支持多级别、多层次的自动重估与自动折算;满足多合同模式会计集中核算需要;满足本地化会计核算的需要。

五、结语

学习借鉴国际公司财务共享服务的管理思想和理念,超前准备、探索共享服务模式,不断改进和提升公司的管理软实力、管理水平,是缩短国内公司与国际公司管理差距的有效途径。

【参考文献】

[1] 海涛.财务共享:跨国企业的集体冲动[N].中国财经报,2008-02-15.

[2] 刘思远.中兴网信将在衡建共享服务中心[EB/OL].你好衡阳网,2010-12-27.

[3] 丁文欣.大型企业集团如何建构财务共享服务中心[J].上海国资,2010(9