我国重大环境责任强制保险的静态博弈分析

2012-12-29刘文

刘文

(中国矿业大学文学与法政学院,江苏徐州,221116)

环境责任保险是指被保险人在保险单约定的范围内因生产运营对第三人法益造成侵害和对环境污染需要治理所支付的费用由风险接受人即保险人承担,是由公众责任险发展而来的一种新的险种。重大环境污染事故相对与普通环境问题而言,其污染程度、治理难度和对第三人的损害程度是更为严重的,排污企业是无法自身承担该风险的。

在此将通过在自愿模式下重大环境责任保险三方主体的利益博弈,分析此类合同订立的可能性,论证采取强制订立模式的必要性并进一步对强制订立模式的可行性进行构思。

一、任意志模式下重大环境责任保险订立相关主体行为的博弈分析

因环境资源的特殊性,在重大环境责任保险订立过程中,政府作为排污企业、保险人以外的第三人积极参与,三者构成了重大环境责任保险订立博弈的基本三方。博弈论的一个基本假设:每个局中人都是“理智的”,即追求各自的利润最大化。重大环境问题结果的危害性及相互得益函数相对于三方来讲是基本可以预见的,视为“共同知识”即完全信息,下面通过在任意志(自愿)模式下完全信息的静态博弈,分析三方主体的最优决策。

(一)商业保险公司与政府的矩阵博弈模型

1.模型假设

A0重大环境污染时保险公司的赔付金额;

B0重大环境污染企业交付的保费;

C0保险公司在承保此项重大环境污染责任险时所花费的成本;

D0政府对承保重大环境污染责任险的保险公司给予的补贴,弥补商业保险公司的高额赔付;

E0政府用于治理此项重大环境污染的财政支出

2.该博弈模型的支付矩阵

(1)博弈双方的一方主体,商业保险公司如果选择承保此险种,另一方主体政府有两种得益情况即-D0-E0与-E0,根据局中人都是“理性人”的基本假设,政府的策略是不予补贴;如果商业保险公司的策略是不承保此险种,比较政府的得益情况即-D0-E0与-E0,政府的最优选择还是不予补贴。从而得出不予补贴策略在该博弈中是政府的占优策略。

(2)政府作为博弈双方的另一方主体,当其选择给予补贴时,比较商业保险公司的两种收益函数即B0+D0-A0-C0与D0,进一步比较B0与A0+C0的大小,由于是重大环境污染,显然A0要远远大于B0,保险公司作为“理性人”将选择不予承保;当政府选择不予补贴时,比较B0-A0-C0与0,同样的道理,保险公司仍不予承保,因此保险公司不予承保是其占优策略。

从上述分析可知此博弈的占优策略均衡为“不给予补贴,不承保”。

表1 商业保险公司与政府的博弈

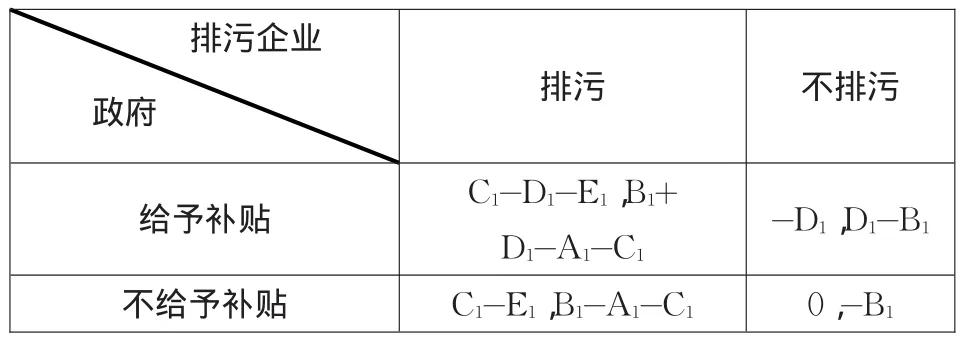

(二)排污企业与政府的矩阵博弈模型

1.模型假设

A1重大环境污染时污染企业用于治理该污染的相关费用;

B1重大环境污染企业因此污染所获得的收益增加值;

C1重大环境污染企业因此污染所接受的行政处罚成本;

D1政府对重大环境污染企业给予的补贴,用于治理其环境污染;

E1政府用于治理此项重大环境污染的财政支出

2.该博弈模型的支付矩阵

(1)当排污企业选择排污,比较C1-D1-E1与C1-E1,政府“理性人”的策略是不予补贴;如果排污企业的策略是不排污,比较政府的得益情况即-D1与0,政府的最优选择还是不予补贴。从而得出不予补贴策略在该博弈中是政府的占优策略。

(2)另一方主体政府选择给予补贴时,比较B1+ D1-A1-C1与 D1-B1,进一步比较B1与A1+C1的大小,根据经济学原理,环境污染属于典型的负外部性,同时由于环境资源属于公共资源,作为经济主体的排污企业可以不花费什么昂贵的成本甚至无偿使用,造成严重的环境问题相对于行政处罚的罚金和企业自己治理所用的成本而言政府往往充当“兜底人”的角色,排污企业从追求自身经济利益最大化的本性出发去选择,显然选择B1大于A1+C1,即选择排污。当政府选择不予补贴时,比较 B1-A1-C1与-B1,同样的道理,排污企业仍选择排污。因此排污是其占优策略。

从上述分析可知此博弈的占优策略均衡为“不给予补贴,排污”。

表2 排污企业与政府的博弈

(三)商业保险公司与排污企业的矩阵博弈模型

1.模型假设

A2重大环境污染时保险公司的赔付金额;

B2重大环境污染企业交付的保费;

C2保险公司在承保此项重大环境污染责任险时所花费的成本;

D2重大环境污染时企业处理污染的花费成本2.该博弈模型的支付矩阵

表3 商业保险公司与排污企业的博弈

(1)排污企业如果选择投保,比较B2-A2-C2与0,由上述分析可知B2-A2-C2<0,保险公司策略是不予承保;如果排污企业选择是不投保,保险公司当然的唯一的选择也是不承保。保险公司在该博弈中不承保是其占优策略。

(2)当保险公司选择承保时,比较A2-B2-D2与-D2,由上述分析可知A2-B2>0,即企业选择投保,当保险公司选择不承保时,企业唯一的选择也是不投保,即企业选择不投保。

从上述分析可知此博弈的占优策略均衡为“不投保,不承保”。

通过上述的完全信息静态博弈分析可以得出:在任意志模式下,博弈三方主体关于订立重大环境责任保险最优策略的最终结果是不能成功订立该类保险合同的。目前发达国家关于重大环境污染责任保险绝大多数采取的是强制模式,例如美国针对废弃物、有毒污染物和高度危险化学物质等危险物质(hazardous substance)①Comprehensive Environmental Response,Compensation and Liability Act,CERCLA§101.Definitions(14):"hazardous substance".可能引起的法益侵害行为实行强制责任保险,联邦环保局还规定所有和经营有关危险废物存储、加工的企业,都必须为事故性或突发性事件购买第三者责任险,对于像地下水渐进性污染等非突发性事故性事件(Non-sudden accidental occurrence)②Code of Federal Regulation,Title40,Chapter1-Environmental Protection Agency,SubchapterI-SolidWaste,§264.140-151.也规定了购买责任保险,环境污染责任险同时也是工程项目取得工程合同的必备条件[1];德国在1990年通过的《环境责任法》后,由起初的强制保险与财保、保证相结合的方式转变为强制保险为主的模式,要求国内所有工商企业购买环境责任保险;瑞典的《环境保护法》规定需要从事与环境有关的企业要获得许可证必须按政府指定的价目表进行缴纳责任保险费,并规定对于拖延缴纳保费义务的企业给予处罚不得其起诉,从行政诉讼程序上保障了强制责任保险的实施[2]。通过静态博弈分析的结论并结合发达国家关于重大环境责任险的实践经验,笔者认为我国订立重大环境责任保险应采取强制模式。

二、我国重大环境责任强制保险实施的可行性构思

(一)明确重大环境强制责任保险的范围

我国现行保险法第11条第2款明确规定“除法律、行政法规规定必须保险的外,保险合同自愿订立”,即表明没有法律、法规的明确规定,环境责任保险依然是自愿订立,即使政府想强制推行,必须以相关的法律、法规为依据。而目前我国关于强制环境责任保险的法律、行政法规极少,主要有以下几条:《海洋环境保护法》(1999年12月修订)第28条第2款关于2000吨以上的散装货油的船舶应持有有效的油污责任保险或其他财务保证证书;《海洋石油勘探开发环境保护管理条例》第9条规定从事海洋石油勘探开发的主体持有污染损害民事责任保险或者提供其他财务保证;《防治海洋工程建设项目污染损害海洋环境管理条例》(2006年9月)第27条关于海洋油气矿产资源勘探开发单位在经营中有关污染损害民事责任保险应当办理[3]。可见实施重大环境污染责任险的首要问题是确立环境污染责任险在法律中的地位,在修改现行的《环境保护法》时将其明确写入这部法律。

根据GB18218-2000《重大危险源辨识》关于“危险物质”的定义与我国《危险化学品安全管理条例》及其相关配套实施的污染环境的技术标准,结合我国环境污染的现状,在实施初期笔者认为具备以下条件之一或者同时具备的,应该实施环境污染强制责任险:

(1)以危险物质作为生产或加工的主要原材料的企业。

(2)排污所在地的环境承受力低的企业。

(3)排放污染物有毒或废弃物有危险的企业。

(4)集中处理危险废弃物的企业。

(5)运营民用核设施的企业。

(二)厘定差别化的保险费率

在强制责任保险模式下,保险人厘定保险费时也不能超过投保人的承受力或者最大合理预期,防范排污企业的逆选择(adverse selection)甚至是道德风险[4];同时保险人应当合理地运用保险费率来刺激污染企业去实施减排,最终实现双赢。

笔者认为,保险人对于环境强制责任保险的实施可以采取以下方法:

第一,参照环保部门发布的信息,区分污染源的等级,污染区域的不同程度与敏感度,发生的可能性估算潜在的赔款金额,作为测定保费的依据。

第二,即根据环境事故的赔款总金额与等级确定每次的事故的免陪金额,可以参考机动车商业保险有关特别约定中的相关条款实行的方法,保险人根据具体上述被保险人的不同风险程度而制定。

第三,实行逐期变动费率,参照机动车强制保险的承保方式(保监发〔2007〕52号):如果前年未出险,保费下浮10%,逐年下浮,最低不得下浮30%;如果出险不下浮,连续出险逐年上浮保费。环境责任保险的保险人可以根据出险的频数与赔款额度确定保费上浮与下浮的额度。

第四,构建网上查询平台,保险人可以通过该平台查询以往该企业的环境事故以及每次事故的赔款金额。该平台便于保险人更直接地收集被保险人的理赔资料,掌握真实的可保利益信息,合理的设定保费费率,取得预期的保险利润。该平台的建设需要保监会和安全部门的合力。

第五,在环境责任强制保险合同订立和生效的过程中乃至解除或合同履约完毕,如果排污企业对承保的标的存在提供信息不完全或故意隐瞒、欺骗行为,保险人根据不完全或虚假信息导致潜在风险的增加程度或现实的赔款增加额度,追究投保人的违约责任。

第六,在合同中明确约定,保险人可以在保险期限内随时去被保企业调研、监督,对企业没有按照合同约定增加污染程度的行为分别予以督促其改正、上报行政监管部门并可以按照原合同的约定提高保费,情节严重的可以单方解除合同并追究其违约责任。

(三)实行合理的责任免除条款与索赔时效

保险人的责任免除一定要严格遵守相关规定,不能依据其在订立该类环境保险合同的优势地位,较为随意地依照保险人单方意思表示订立,必要时要报请相关环保部门备案。保险人订立责任免除条款主要有:(1)不可抗力因素;(2)第三者责任;(3)被保险人故意行为;(4)受害者自身因素。关于第(3)条免责条款,可以参照美国的承保实践经验,运用“从严解释”的原则,即同时满足三个条件:该行为是被保险人的故意行为;存在第三人确实因此行为法益受到侵害;被保险人主观上有第三人受其侵害的意思表示。原则上保险人免责条款的适用一定要根据具体的情况而定,不能过于宽泛,使得该类保险成为一纸空文,失去民事补偿的价值,损伤排污企业投保的积极性。

关于索赔时效,要区分事故型环境责任保险和索赔型环境责任保险,事故型责任保险是指在保险期限之内发生事故作为保险人承担责任的基础,而对于事故的发现时间与索赔时间不予考虑;索赔型环境责任保险是指在保险期限之内提出赔偿要求,不论事故发生是否在保险期限之内。显然后一种保险方式对诚信度要求很高,就目前我国企业诚信体制尚未建立的情况看,存在一定的道德风险。我国可以借鉴美国的索赔时效的实践方式:保险人采用“日落条款”(sunset clause)来限制其承担责任,所谓“日落条款”即在保单失效之日30年期间为被保险人的最长索赔期间,超过此期间保险人将免除责任[5]。

(四)发挥环保部门与中介组织的积极作用

环保部门为独立环境保险合同外的第三人,其中立性和专业性决定了其在此合同订立中的重要作用。环保部门定期将环境污染的影响因素和相关的结果资料提供给保险公司,对保险公司咨询的专业问题及时予以解答,支持保险公司开发保险产品并对保险产品的可行性给予指导、论证,环保部门可以与保险公司携手制定环境风险评估与损失核定的参考性指标;对于排污企业及时提出技术化的指导和整改意见,从源头上促进该类环境保险合同的订立。

环境责任强制保险合同的有效落实与监督的中介组织主要有:环境污染评估委员会、保险经纪人、公民环境保护协会。环境污染评估委员会成员由来自环保、保险、法律等专业领域的专家组成,由政府负责组织、协调,并给予相应的经费支持,对于企业存在的环境问题和损失的测定、实施安全生产存在的阻碍因素等方面能给予专业化、系统化的指导意见[6];保险经纪人是投保人利益的代理人,与保险公司可以共同对企业的环境风险进行评估、监督、管理;公民环境保护协会是公民自发组成的,成员中多数是法益受侵害或潜在侵害的公民,他们将掌握的实际环境污染情况的第一手资料及时提供给保险公司和环保部门以及政府部门。

(五)政府践行“引导者”的角色

在强制保险的模式下,污染企业与商业保险公司的选择只能是投保与承保,但就目前排污状况、污染的检测能力和保险人可承受风险的能力都不足以很好地实施重大环境强制保险,需要政府给予一定的经济方面的扶持。政府为了更好的推行重大环境责任强制保险,保护环境和第三人的利益,可以采取以下措施:

1.税收政策扶持

对于污染程度不同的企业实行差别化的环境税费制度,鼓励和引导排污企业多投入资金用于减排;对于保险人所收的环境责任强制保险费总额可以实行相应营业税与所得税的减免,提高了保险人的环境赔款准备金额度,刺激了保险人承保的积极性。

2.财政补贴

在任意志模式下如前述分析,不能刺激投保人与保险人去订立该类保险合同,但在强制模式下,重大强制环境责任保险合同的主体选择策略是单一的;考虑到此类合同的保费费率远远高于其他保险险种,政府可以视投保人的财务能力与保费额度给予一定的补贴,而对于较大风险转移的接受方——保险人是应该给予一定的补贴,同时政府相关环境职能部门可以与中国保监会联合选取并协调不同保险人之间实行联保[7]。这样在重大环境责任强制险推行中才能更好地平衡各方主体的利益,才能长久地实行。

3.环境事故特别救助基金

环境事故特别救助基金的主要来源途径:企业排污费,自然资源补偿费,污染的行政处罚、环境保险费的定比例提存,财政专项拨款。环境事故特别救助基金是排污企业与保险人都无力赔付的情况下,保护受害者的最后一道保障,同时也是更好地推行重大环境责任强制保险必备的构成部分[8]。

我国重大环境责任强制保险已不仅仅是理论层面的问题,更是我国环境法制建设和完善的实际层面问题,是关系到更好地补偿受害第三人和保护公共环境资源,实现社会的公平、正义和经济的良性发展的重要保障措施,具有重大的政治和社会意义。为此,需要立法机关、政府行政相关部门、保险公司和企业的共同努力,逐步建立并日臻完善。

[1] 陈冬梅,李峰.环境责任保险可行性研究[J].保险研究,2004(8):21-22.

[2] 熊英,别涛,王彬.中国环境污染责任保险制度的构思[J].现代法学,2007,29(1):91-92.

[3] 袁毅阳,景思江.我国强制推行环境污染责任保险的必要性和可行性[J].湖北工业大学学报:社会科学版,2009,24(6):25.

[4] 贾爱玲.环境责任保险的运作机制[J].四川环境,2003,22(2):62.

[5] 邹海林.责任保险论[M].北京:法律出版社,1999:79.

[6] 张迎斌,王晓辉.完善中国环境责任保险制度的思考与建议[J].北京航空航天大学学报:社会科学版,2010,23(4):74.

[7] 阳露昭,刘艳.美国环境责任保险制度审视及启示[J].法学杂志,2005(6):112.

[8] 李啸川.论我国环境污染责任强制保险制度[J].保险职业学院学报,2008,22(4):74-75.