国美与苏宁经营管理比较研究

2012-12-25康兴涛

康兴涛

(海南省委党校工商管理教研部,海南海口 571158)

国美与苏宁经营管理比较研究

康兴涛

(海南省委党校工商管理教研部,海南海口 571158)

国美和苏宁作为中国最大的两家家电连锁零售企业,在短短的十几年里取得了巨大的成功。将国美和苏宁的经营比较作为切入点,可以对国美和苏宁经营模式的共性与个性有直观的了解和分析。由于两家企业的市场定位与营销组合都不尽相同,因此对于这些指标的分析判断有助于对国美和苏宁各自的经营模式的优势和缺陷进行完整的呈现,同时也可以给对方和其他家电连锁企业提供一定的借鉴。

国美与苏宁;家电连锁;经营管理

中国的家电传统零售渠道最初主要是百货商场和专业连锁店。随着专业连锁店所经营的品牌数量不断增多,区域性的大型家电零售企业逐渐成长起来,例如北京的大中电器和江苏的五星电器。而国美、永乐和苏宁后来的大幅扩张标志着全国性的专业家电连锁企业逐渐形成。在各种流通形态中,专业家电连锁凭借价格低廉、经营标准化和品牌齐全的三大优势而迅速崛起。

1999年,家电连锁业从分区域经营,各自为战的状态开始转变。以苏宁、国美为首的家电零售企业进军各大城市揭开连锁大幕,而永乐、大中、五星、三联等企业也开始了区域性的连锁步伐,加上一些独霸的地方性家电企业,国内出现了数十家具有一定规模的家电零售商。2003年开始,家电业则迈入了家电巨头三足鼎立时期。苏宁、国美率先完成了在国内市场的基本布局,其规模、效益、影响力凸显;而在一系列并购中收获颇丰的永乐,跟随苏宁、国美步入了家电连锁三甲行列,并先后完成了上市,依托资本市场展开了全方位的竞争,形成三足鼎立的格局。

2006年7月,国美收购永乐。这起近年来家电零售行业最重要的并购事件标志着家电连锁行业快速集聚序幕已经拉开。从2006到2008年的三年间,家电连锁行业遭遇了以国美、苏宁、永乐为代表的家电连锁企业疯狂扩张和十多次的收购兼并。在国美和永乐合并之初,新国美的零售店铺数目达到697家,领先已拥有224家店面的苏宁电器多达三倍。而之后国美收购大中则打破了此前国美苏宁两强相争的局面,苏宁在规模上远落后于国美。但是国美的优势并没有能保持太久,2008年底黄光裕事件的发生对国美造成了深远的影响,国美新任董事局主席陈晓开始了其新政的实践。国美开始在全国范围内大量关闭效益不佳的门店,而苏宁则选择逆市扩张。到2009年底,国美和苏宁的店面数量和销售规模大致相同,而其他中小连锁的规模与国美和苏宁相差甚远,家电连锁行业已形成双寡头垄断的格局。2010年以来,国美的内部纷争持续不断,对国美的整个竞争力产生了一定的影响,但是,从整体上看,家电连锁仍是国美苏宁双寡头垄断的格局。

京东商城等新兴B2C电子商务零售商的崛起正逐步瓜分着原本属于家电连锁企业的市场份额,作为线上苏宁的苏宁易购已经在电子商务网站中初露头角,国美也通过国美商城和库巴的线上运作在积极适应电子商务的发展趋势。

除了电子商务之外,国美和苏宁可能还要面对新竞争者的挑战。鸿海集团董事长郭台铭正计划利用自己的资本优势把制造业神话向流通渠道延伸。鸿海集团一方面要依托子公司广宇投资的3C渠道商“赛博数码”进行3C连锁店的扩张,另一方面则将与德国连锁巨头麦德龙开展合作,把麦德龙旗下的欧洲最大的电子卖场品牌Media Market带进内地。除了鸿海以外,百思买和山田电机也都对中国家电连锁市场野心勃勃。

一 市场定位与目标顾客

市场定位是企业及产品确定在目标市场上所处的位置,是对现有产品的创造性实践。[1]只有市场定位明确才能确定家电连锁零售商的竞争优势和市场竞争的突破口,从而制定出经营战略,并以此为指导安排企业的产品、价格、渠道、促销的营销组合策略。

国美和苏宁有着极其相似的市场定位与目标顾客群,但是具体来说,又有细微的差别。在对外宣传和公司口号上,国美一直坚持的经营理念为“薄利多销,服务当先”,而苏宁却强调“至真至诚,阳光服务”。因此国美侧重的是价格杀手的形象,而苏宁则努力打造服务品牌。

苏宁电器在2008年开始启用明星代言人,使用孙俪和潘玮柏作为形象大使。苏宁的市场定位消费人群是30岁以上的传统家电购买群体和20-30岁的3C消费类电子的消费群体,为了能在两大类产品之间寻求更好的平衡,更好地阐述苏宁经营产品的全部个性,选择个性鲜明的代言人更能符合苏宁市场经营产品品牌的定位,最后苏宁电器将“年轻快乐”、“阳光健康”、“有亲和力”和“高知名度”作为代言人的选择标准。相对于苏宁来说,国美在消费类电子产品上占比稍低,其销售收入主要依赖传统家电产品,因此国美的目标顾客群定位则是全面覆盖型。

但是,在总体上国美与苏宁的市场定位是雷同的。同质化经营在它们的扩张中逐渐地使两家企业的定位变得模糊。从门面选取到店堂陈列,从人员促销到售后服务,国美与苏宁表现出来的是基本相同的运作模式。在消费者眼里,各连锁企业之间的区别仅仅是价格高低,差异化缺失使家电连锁一直处于价格竞争的低层次运作上。定位上的失误造成了经营上缺少针对性,即商品适合所有人群,品类的客层观念不明显,经营者对于所经营的产品没有准确的目标顾客群体。久而久之,两家企业都在跟随着对方的经营策略进行模仿和抄袭,分流着彼此的客户群体。这种局面的出现,归根结底,还是由于差异化经营的缺失所造成的定位混乱。

二 商品组合

所谓商品组合,是指零售企业所经营的整个商品的结构,即各种商品线、商品项目和库存量的有机组成方式。商品组合分类的真正用意是为了将商品分门别类进行归纳,以此形成有系统、有秩序的销售数据资料,从而方便地进行分析和决策。在零售企业里,零售商在考虑其商品组合的时候,主要从消费者的喜好和需要、商品可利用的空间和零售商自身资金的限制作为主要要素。

在国美创立之初,国美主要依靠销售进口的家电产品,而后国美看中了国产电器的发展前景转而经营国产的电视、洗衣机等家电产品。苏宁则是靠销售春兰空调起家,从一个空调专卖店逐步扩充品类。由于国美和苏宁的成长过程较为相似,因此现在它们不管在经营上还是产品上都具有极大程度的重叠。从目前的状况来看,国美和苏宁在产品品类上均覆盖了传统家用电器(包括黑电、白电、空调、小家电)、通讯产品和IT数码产品。

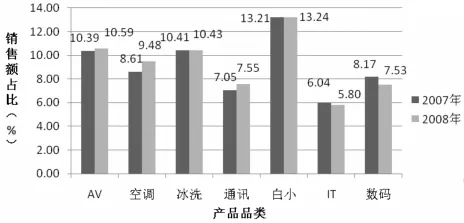

2001年国美开始进军通讯市场,并采取规模经营,低价取胜方式以挑战传统的手机流通模式,摆脱中间环节。2002年起,TCL、惠普、清华紫光三家PC制造商开始给国美供货,国美开始在家电渠道销售IT产品。到2008年,通讯和IT数码类产品已经占到国美销售占比的26.54%,这意味着中国连锁零售业已经撼动了现有PC销售渠道。图1为国美电器2007-2008年各品类销售占比,从中可以看出,从2007年到2008年,国美电器的各品类的销售占比基本相同,显示了其现有的商品组合结构在近两年相对稳定,通讯和IT数码产品缺乏新的增长动力。

图1 国美电器2007-2008年各品类销售占比

苏宁电器也是由最初的单一空调产品逐步转向综合电器经营,而后大规模拓展通讯及IT数码产品。近年来苏宁电器借鉴国外先进零售商的经验,创新3C导购模式,使得3C连锁成为其差异化竞争的优势。其中电脑产品以150%以上的业绩增长对IT传统渠道形成了较大冲击。由图2可以看到,2008年苏宁的各品类销售占比中,传统的黑电、白电、空调和通讯产品的销售占比有微幅下降,而数码IT和小家电商品的销售占比则有了小幅度的上扬。

图2 国美电器2007-2008年各品类销售占比

综合两家公司的销售占比数据可以得知,两家公司的商品组合结构并没有太大的差异,比较而言,国美的黑电、冰洗白电占比比苏宁大。而在苏宁则是数码IT和小家电的销售占比较大。这与国美在2008年关闭了多家数码专业店而苏宁多家3C+旗舰店的大举开张有一定的关联(黄志刚《苏宁和国美08年年报比较分析》,见光大证券股票研究分析报告,2009年5月,第1页)。

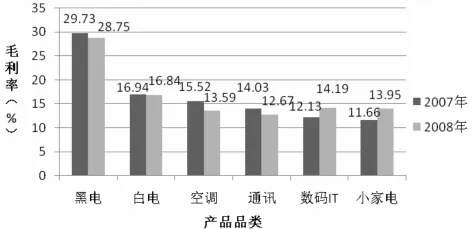

图3 国美电器2007-2008年各品类毛利率

在产品的销量以及毛利率方面,由于2008年经济衰退及零售需求大规模萎缩的影响,国美的IT数码产品毛利率均有下降。从图3公布的数据看来,2008年汶川地震等自然灾害以及金融危机对公司业绩影响不大,其主要产品品类的毛利率没有明显的变动,但IT和数码产品的毛利率有一定幅度的下降。此外公司门店数量增长速度变慢也造成了其销售增速大幅减缓。

图4表明苏宁则通过把握一线市场和较富裕的二级市场的家电更新换代机会,在各产品品类的毛利率上均实现了一定幅度的提升。但是与国美相比,苏宁的IT和数码产品的毛利率偏低,这是因为苏宁意图使用较低的价格来冲击市场换取销售收入的增加。总体来说,苏宁也在品类的多样化和差异化方面做出了成功的尝试,其3C+旗舰店模式实现了数量型增长到质量型增长,由单一规模追求,到速度、质量、效益动态平衡可持续发展。避免了陷入单纯的门店竞赛和价格竞争。不过,在当前,与日本家电连锁业相比,中国家电连锁的品类销售结构仍显单一,诸如美容家电、健康家电、软件、乐器、家居产品等在国美和苏宁鲜有销售。

图4 苏宁电器2007-2008年各品类毛利率

整体上来看,家电连锁自身在努力提升数码IT和通讯品类销售的同时,也在努力实现横向品类上的迅速扩张。家电连锁经营策略的变化主要是由于家电连锁竞争环境发生了改变。从最初的传统电器商场过渡到了现在的大型专业店。而在一些细分品类,比如手机、数码和电脑上,家电连锁虽然目前并没有突出的优势,但是从长期来看将成为重要销售组成部分。因为通讯和数码IT品类同样是标准化的品牌产品,其销售特点和传统家电产品并无本质区别。但是数码、IT和通讯产品的零售渠道非常分散,导致销售毛利率很低。家电连锁可以通过高毛利品类来补贴低毛利品类,从而保持IT品类的低价优势。

三 商品定价与促销

最初家电零售商的市场份额很小,在规模与经营模式的约束下商品价格仍决定于供应商。随着家电连锁企业店面的扩张和销售份额的逐渐提升,与供应商的合作中,家电连锁企业由于占据了渠道优势而在商品定价上逐渐获取了一定的话语权,同时家电连锁企业之间的竞争也直接导致了价格的不断下降。值得注意的是,尽管从整体来看,家电连锁业的销售总额已占据了家电销售市场的一定份额。但是,家电连锁企业间的关系目前仍是竞争大于合作。这也意味着供应商在与连锁企业进行谈判时面对的总是单独的个体而非家电连锁业这一群体。因此价格的决定权最终还是掌握在供应商的手中。目前激烈的价格竞争主要还是由于家电产能过剩及行业整合而导致的供应商之间的竞争。

供应商与连锁企业定价权的争夺的主要因素是零售商的规模。以国外家电连锁的经验来看,商品定价权由供应商向连锁企业的过渡主要依赖于连锁企业规模的不断增长以及其和供应商之间力量对比的变化。国美于收购永乐之后,新公司实行了双品牌策略,永乐采购商品的返点由低于国美逐步变成了与国美相同。但是,由于近年国美的整合过于频繁,整合后的店面重合程度较大造成了资源浪费,再加之黄光裕涉案的影响,经历了收购永乐、大中之后的国美,其总销售额未能实现预期的增长。

对于苏宁而言,其面临的对手数量反而有所减少,并且整合后的国美未能取得明显的销售份额优势,因此苏宁在采购谈判等方面面临的压力将更小。从目前市场上来看,除少数地区外,大多数市场苏宁与国美的差距并不大。整体竞争对手对店面数量需求的下降对于苏宁来讲无疑更加强了其扩张的可能性与成功率。因此,国美和苏宁在商品定价权上都未能取得相对于对方的明显优势。

在促销宣传上,报纸促销广告成为两者最主要的方式。根据财报显示,2008年苏宁广告费用占总营业收入的1.12%,达5.58亿元。国美尽管在财报中没有披露具体的广告费用,但根据广告数量其广告费用应大致与苏宁相同。这些巨额的广告费用85%以上投向了传统的报纸媒体,但对于消费者而言,促销报纸广告的消费指示意义价值不大。并且,消费者对于颇具夸张性的促销宣传内容已经产生了审美疲劳,甚至对于夸大性、误导性、限制性促销规则以及一些促销陷阱产生了反感。同时,周末节假日的报广宣传以及促销力度使得多年来每逢周末或重大节假日家电连锁卖场生意火爆,其他时间则销售低迷,过度依赖广告的弊端也逐渐显现。

在促销手段上,国美和苏宁均采用促销券贴补的方式实现降价销售,而促销券所需要的促销费用最终又转嫁到供应商。由于国美和苏宁的价格战均是针对对方,所以供应商在促销资源的分配上必须维持两家的平衡。

四 店面选址与购物环境

在零售业的扩张过程中,店面选址是最重要的要素之一。1996年初,营业面积达3,000平米的国美电器王府井商城开业。黄金地段和精美装修使得整个国美管理层对其十分关注。但开业后却发现:房租过高,经营成本居高不下;交通不便,紧邻夜市而致交通堵塞,货运车无法进入。种种尴尬之处,迫使国美提前终止合同,撤出王府井。[2]

王府井店的选址失误让黄光裕意识到店面选址的重要性。1998年,黄光裕组织编写了《国美经营管理手册》。对于选址的标准作出了面积、楼层、交通和租期上的规定。这个手册的出台使得国美在全国扩张过程中,新进入城市能够借鉴成熟地区的经验模式。而与其经营模式类似的苏宁,选址要求大同小异。具体来说,它们的店面选址要求总结起来大致如下:

第一、商圈要求:城市或某区域的商业中心,人流量大,交通便利;

第二、产权要求:独立、清晰的产权;

第三、楼层要求:从一楼开始,楼层不超过四楼;

第四、设施要求:合格并正常使用的消防系统、供水供电系统、空调系统、扶梯和货梯;

第三、面积要求:3,000平方米以上。

基本相同的选址要求导致了其店面开设的重叠性极高。在许多城市里,基本上是有国美的地方就有苏宁,有苏宁的地方就有国美。重叠的店面分流了顾客,同时也加剧了竞争。这使得国美和苏宁在面临店面数量激增的同时,还要遭遇单店盈利能力下降的境况。为了有效吸引顾客,营造舒适和温馨的购物环境,成为国美和苏宁提升顾客满意度的关键一环。

为了改善购物环境,国美和苏宁都先后提出了所谓“体验式购物”,“一站整体式购物”等卖场布置方式。但是,国美和苏宁的购物体验改进只是针对原有方式的小范围改进。与国外著名零售连锁店如百思买相比,国美和苏宁最欠缺的是无偏向性的、个性化的专业服务。由于国美和苏宁的卖场促销员大部分都是厂家派驻的员工,在介绍产品时经常发生夸大产品性能和诋毁其他品牌的现象。而百思买这样的国外零售商不设厂家促销员的做法则消除了这种可能性。不过,受供应商与国美苏宁之间长久以来的协议和销售模式所累,完全采用自营促销员并废止厂家促销员的做法在未来一段时间内很难实现。

[1]〔美〕菲利普科特勒.营销管理[M].梅清豪,译.上海:上海人民出版社,2003:340.

[2]马宁.黄光裕如是说[M].北京:中国经济出版社,2008:143.

A Comparative Study of Gome and Suning in Their Operation and Management

KANG Xing-tao

(Teaching and Research Section of Business Administration,

Party School of Hainan Provincial CCP Committee,Haikou571158,China)

As two largest retail chain enterprises for electrical home appliance in China,Gome and Suning have witnessed drastic success in a little over ten years.Taking as an entry point the comparison of Gome and Suning in their management,a direct understanding and analysis can be gained of the generality and individuality in the respective business model of Gome and Suning.Due to differences of the two companies in their market positioning and marketing mix,an analysis and estimate of these indexes is conducive to wholly exhibiting the respective advantages and defects of Gome and Suning in their business model as well as to providing some reference for the two companies involved and for some other companies of electrical home appliance.

Gome and Suning;appliance chain;operation and management

F272.3

A

1674-5310(2012)-05-0025-05

2012-03-16

康兴涛(1978-),男,山东聊域人,海南省委党校工商管理部教师,研究方向:经济管理。

(责任编辑李 莉)