投资变化对我国宏观经济增长的模型研究

2012-12-25高静川

高静川

(海南师范大学经济与管理学院,海南海口 571158)

投资变化对我国宏观经济增长的模型研究

高静川

(海南师范大学经济与管理学院,海南海口 571158)

投资是影响我国宏观经济增长的重要因素,通常采用国内生产总值,即GDP来衡量宏观经济增长,投资是GDP的主要构成因素之一,投资变化与经济增长之间呈现出高度相关关系。文章旨在分析国内外经济增长模型特征的基础上,构建投资变化与经济增长的AK模型及综合分析模型,并探索投资对经济增长的内在机理,为实证研究提供分析准备。

投资;经济增长;模型分析;内在机理

一引言

投资是宏观经济发展的重要影响因素。所谓投资是指对投资品的需求或支出,包括:企业固定投资(如厂房、设备等固定资产投资)、存货投资(如原材料、半成品及未销售的成品等)以及居民住房投资。投资变化引起总需求的变化,总需求的增减直接影响GDP增长。经济增长常指一个国家或一个地区生产的产品增加。[1]一般采用国内生产总值即GDP来衡量宏观经济增长。宏观经济学理论认为,投资对GDP有两个方面的影响:一是短期的需求效应;二是长期的供给效应。

最早对经济增长作系统研究的是亚当·斯密,他认为分工、资本和制度是增长的三个不可缺少的因素,经济自由决定着增长,但土地资源约束了增长。英国经济学家哈罗德和美国经济学家多马在凯恩斯就业理论的基础上分别建立了自己的经济增长模型,称为古典经济增长模型。他们认为,由于有效需求不足,投资不能全部吸纳储蓄,从而成为均衡的关键,因此,均衡增长的决定性因素在于需求方面,更重要的是投资需求的增加。产业革命以来的事实证明,土地已不再成为产出的制约因素,资本积累和技术进步才是影响经济增长的支配力量,从而,产生了新古典经济增长理论。其代表人物是美国经济学家索洛(R.M.Solow),在他的经济增长模型中,先假定技术不变,则产出取决于资本和劳动的投入。由于技术进步作为外生变量,这于日新月异的技术创新的现实不符,由此,产生了内生增长理论,即新经济增长理论,其特点是试图使经济增长率内生化,从模型内部来说明经济增长。美国经济学家保尔·罗默尔(Paul Romer)认为,企业通过增加投资的行为,提高了知识水平,会使物质资本和劳动等其他投入也具有收益递增的特点。新经济增长理论具有很强的政策含义,通过各种政策鼓励资本积累,以促进经济增长。本文在分析国内外经济增长模型特征的基础上,基于投资变化对经济增长的影响,构建投资变化对宏观经济增长的模型,揭示投资与GDP增长的内在规律及作用机理,揭示投资与经济增长的内在联系及相关性。

二 投资对经济增长的模型分析

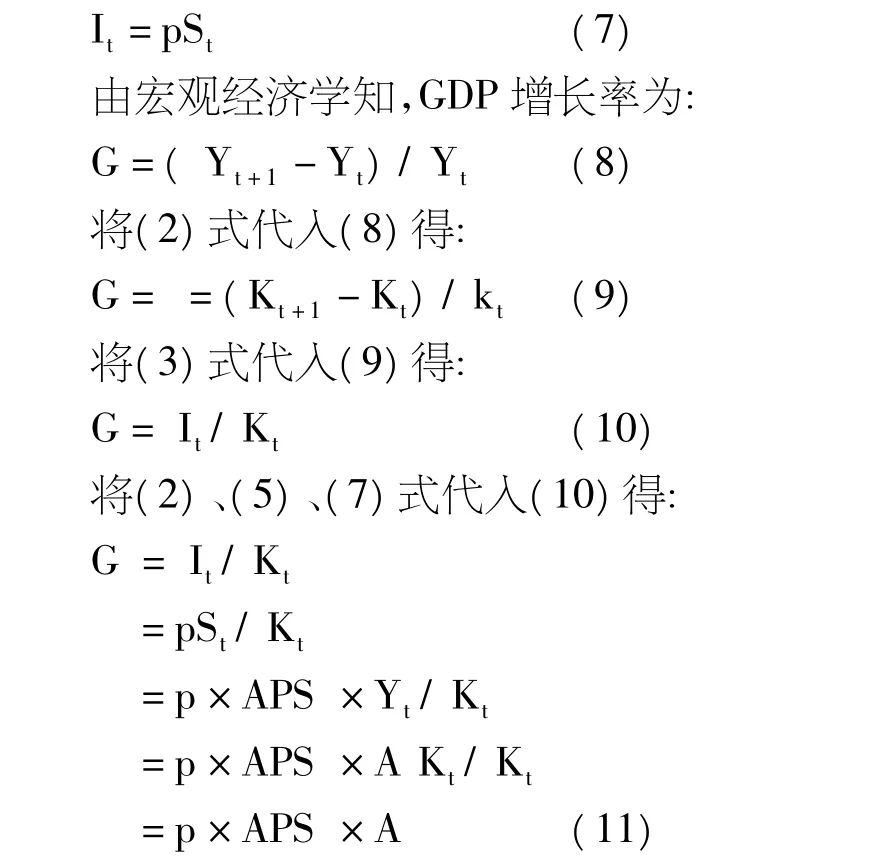

(一)投资对GDP增长的AK模型

为了研究投资变化对GDP增长的影响,我们引入内比罗(S.Rebelo)的“AK”线性技术内生增长模型加以概括:

1.假定条件

出于简化考虑,假定经济中只有一个生产部门,有代表性的、具有无限生命的消费者追求效用极大化;假定所有要素都是可再生的,其数量可用复合资本品K来表示,且生产函数是关于资本存量的线性函数;家庭并没有将所有的收入都转化为储蓄;规模收益不变;要素边际生产力递减。

2.AK 模型

由于宏观经济增长受资本和劳动所决定,生产函数的形式为Y=F(K,L)。因为,模型假定规模收益不变,所以,宏观生产函数中生产要素等比例增加或降低同样倍数λ时,产出也相应变化同样倍数,即 λY=F(λK,λL)。令 λ =1/L,则宏观生产函数表示为人均产出函数的形式Y/L=F(K/L,1),其中,Y/L表示人均产出量,K/L表示人均资本量。设 y=Y/L,k=K/L 则 y=f(k)。

模型假设生产要素的边际生产力递减,说明随着人均资本拥有量增长,资本的边际产量递减。由新古典经济模型y=f(k)知,经济中长期产出的增长依赖于人均产生的增长,而决定人均产出水平的是人均资本拥有量,由此推出,宏观经济增长取决于长期中人均资本拥有量的变化。

由于所有要素都是可再生的,其数量可用复合资本品K来表示,且生产函数是关于资本存量的线性函数,即:

其中A>0是不变资本净边际产品,由此,人均产出y为:

由(2)知,经济中长期产出的增长依赖于人均产出的增长,而决定人均产出的是人均资本拥有数量,由此可知,在长期中,宏观经济增长取决于人均资本拥有量的变动。

长期中资本存量变化取决于每年的投资数量,即:

由国民收入恒等式可知,每年的投资来源于储蓄数量,则每年资本存量为:

(4)式中△K表示资本的变化量,APS表示平均储蓄倾向(储蓄率),APS×Y表示储蓄水平,δ表示资本折旧率,δK表示资本的折旧量。[2]

∵ 在其他条件不变的情况下,储蓄水平随收入的变动而同方向变动

(6)式中△k为人均资本存量的增长,APS×f(k)表示人均储蓄量,δk表示人均资本折旧量。

在长期中,由于边际生产力递减,所以在储蓄水平稳定的情况下,人均储蓄水平呈现出递减的变化趋势。另外,假定折旧率稳定,资本折旧量随着资本量的变化等比例变化。由此,储蓄水平将等于资本折旧量,最终,人均资本拥有量趋于稳定。

假定商业银行储蓄转化为贷款(即投资)的比重,即储蓄—投资转化率为p,于是有

从(11)式可以看出,储蓄—投资转化率p、平均储蓄倾向APS、不变资本净边际产品A是GDP增长的决定因素。

(二)综合投入-技术进步模型

经济增长是一个宏观生产过程,决定经济增长的因素划分为两大类:一是投入因素,一是生产率因素。投入因素一般是从综合投入出发的。所谓综合投入是指劳动投入和资本投入的综合计量。[3]生产率因素是指综合要素生产率,包括劳动生产率的提高、资金效率的提高、规模经济、资源再配置、管理水平的提高等等,综合要素生产率的提高主要来自技术进步的作用,因此,也可称为技求进步因素。

对综合投入和技术进步因素的研究,通常采用某些生产函数模型,比如可以用下列公式表示,即,柯布—道格拉斯生产函数:

(1)式中,Y为GDP,L为劳动,K为资本,α为劳动收入占GDP的比率,β为资本收入占GDP的比率,At代表 t(t=0,1,2,…n)期的技术水平,则有:

(2)式中,η为不变的技术进步率。当时间t为连续时,根据公式可得:

对(4)式求全微分得:dY=ηdtY+α(Y/L)dL+β(Y/K)dK对上式两边同除Ydt,整理后得:

(5)式表明,经济增长率(Y'/Y)取决于技术进步率(η)、劳动增长率(L'/L)和资本增长率(K'/K)。[4]

当技术进步率和劳动增长率既定时,宏观经济增长率可由资本增长率所决定。

三 投资对GDP增长的作用机理

经济学中所说的投资是指社会的实际资本的增加,包括厂房、设备和存货,也就是资本的存量发生了变动。众所周知,投资是国内生产总值(GDP)的四个构成部分之一,即GDP=消费(C)+投资(I)+政府购买(G)+净出口(X-M)。总投资的增长直接构成了GDP增长。固定资本投资作为需求因素直接构成当期的GDP增长,作为供给因素则会提供未来的GDP增长能力。随着投资总量的增长,投资需求不断膨胀,使总需求增加,从而导致GDP增长及其波动,投资与GDP增长之间呈现出非常强的正相关性。利用我国1983-2010年实际投资增长与GDP实际增长作相关分析,相关系数高达0.83。名义投资与名义GDP增长的相关系数高达99%,属于高度相关。

投资变化直接影响企业资金的运作规模、结构和成本,企业的固定资产投资、流动资金补充都相当程度地依赖贷款。因此,投资变化可以通过调节企业生产、经济总量和结构进而影响GDP增长。根据AK模型知,任何影响储蓄—投资转化率、平均储蓄倾向和不变资本净边际产品的因素,都会作用于GDP增长。根据投资乘数原理,投资增加一个单元,GDP增加K(乘数)倍;反之,GDP减少K(乘数)倍,投资乘数是一把“双刃剑”。据测算,从1909-1949年间,综合投入对美国GDP增长的作用很大。40年间,私人非农企业产值增长216%,劳动投入增长54%,资本投入增长102%,按α=2/3,β=1/3计,资本占产值增长的比率为15.74%,劳动占产值增长的比率为16.67%,从而综合投入占产值增长的比率为32%,技术进步率占产值增长的比率为67.59%。

四 投资增长对GDP增长的实证分析

(一)变量选择及数据处理

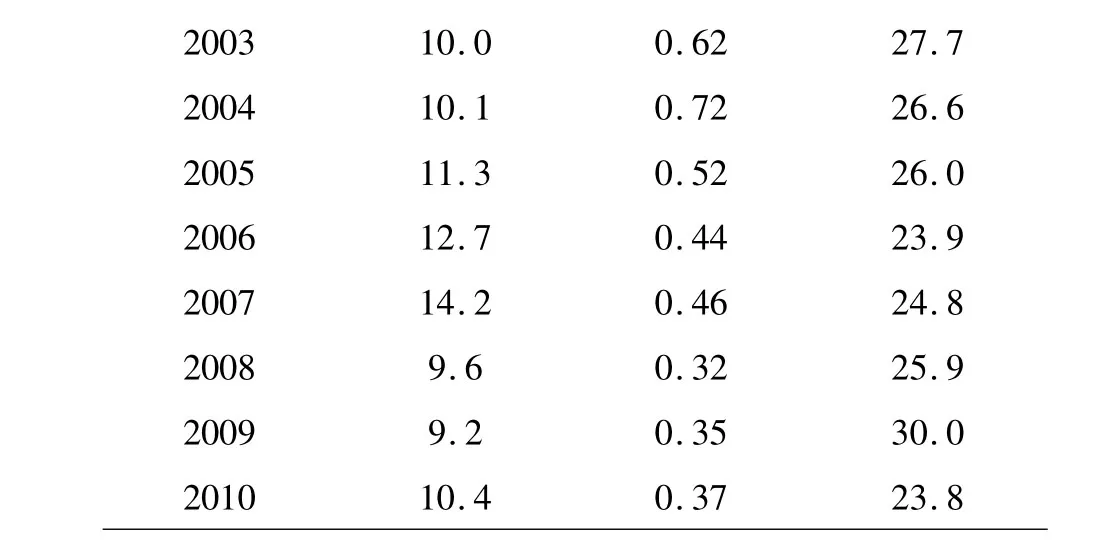

为了方便分析,根据1985-2010年我国GDP、固定资产投资和就业人员数等总量指标数值,分别计算出GDP增长率(Y'/Y)、投资增长率(K'/K)和劳动增长率(L'/L)三个变量的样本数据,利用上述综合投入—技术进步模型,进行实证分析,数据采用实际增长速度,设G代表GDP增长率,X1代表劳动增长率,X2代表固定资产投资增长。见表1所示:

表1 1985—2010年我国GDP增长、劳动增长和固定资产投资增长分析表①注:本表按不变价格计算(上年为100)。单位:%

2003 10.0 0.62 27.7 2004 10.1 0.72 26.6 2005 11.3 0.52 26.0 2006 12.7 0.44 23.9 2007 14.2 0.46 24.8 2008 9.6 0.32 25.9 2009 9.2 0.35 30.0 2010 10.4 0.37 23.8

(二)相关性分析

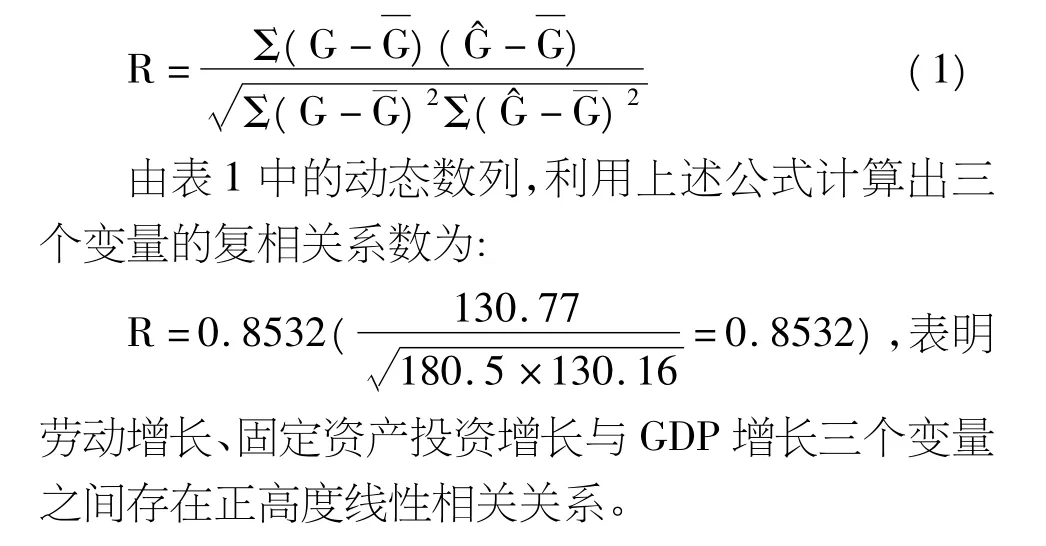

选择劳动增长率、固定资产投资增长率与GDP增长率三个变量进行多元相关分析。

复相关系数模型及计算

(三)多元线性回归模型和检验

上述综合投入—技术进步模型,即Y'/Y=η+α(L'/L)+β(K'/K)是一个二元线性回归方程,令样本回归方程为:Ĉ=x A6&2+^βx2其中,Â、â、^β为回归系数。

根据表1的时间序列,采用最小平方法,得联立方程组为:

此方程组为三元非齐次线性联立方程组,由于系数矩阵的行列式不为零,利用克拉默(Cramer)法则,求方程组的解,得:

故,二元线性回归方程:

Ĉ=x A6&1+^βx2=7.242-0.2073x1+0.1463x2,即为所求。

(四)回归模型的显著性检验

1.拟合度的评价

通常采用多元回归的可决系数R2来评价拟合程度。

2.回归系数的t检验

假设:H0:β =0 ,H1:β≠0

给定显著性水平为5%,查表知,自由度为23(n-k=26-3=23)的双侧检验的临界值为:

因为,检验统计量t值的绝对值均远大于临界值,表明Â,â,^β均通过检验,说明劳动增长、固定资产投资增长对GDP增长的影响是显著的。

3.回归方程的F检验

(1)假设总体回归方程不显著,即有:H0:α=β=0

(2)进行方差分析,根据表1,计算离差,列出回归方差分析表如下:

表2 回归模型方差分析表

(3)求F统计量的值:

(4)给定显著水平为1%,查自由度为(2,23)的临界值 Fα=F0.01=5.66,F 值远超过临界值,因此,表明该回归方程所描述的线性相关关系是显著的[5]。

(五)结论

投资对GDP增长的影响是显著的,其特征:(1)投资周期的一致性。表1反映了我国1985年—2010年间的固定资产投资增长与GDP增长的依存关系,由于许多非经济因素的影响,导致固定资产投资增长的波动幅度远比GDP增长剧烈,二者在波动方向、波动周期等方面表现出显著的一致性,投资周期对GDP增长的波动具有决定的影响。(2)投资结构的非均衡性。从行业看,工业部门和房地产投资比重较大,重工业导向型明显;从城乡看,城镇投资比重远大于农村非农户;从投资资金来源看,主要是国家投资、银行贷款和民间投资为主渠道;从产业结构看,第一、第二产业投资比重在下降,第三产业投资比重在上升等,固定资产投资结构变化呈现明显的非均衡性。(3)投资影响的显著性。通过对劳动增长、固定资产投资增长与GDP增长的实证分析,三个变量之间存在高度线性相关关系,通过模型检验,说明投资增长对GDP增长的影响是显著的。

[1]尹伯成.西方经济学简明教程[M].上海:格致出版社,上海人民出版社,2008:292-293.

[2]许纯祯.西方经济学:[M].北京:高等教育出版社,2008:257-258.

[3]赵彦云.经济统计和分析[M].北京:中国财政经济出版社,2002:314-315.

[4]谷书堂.社会主义经济学通论[M].北京:高等教育出版社,2000:761-763.

[5]袁卫,庞皓,曾五一.统计学[M].北京:高等教育出版社,2000:166-168.

A Model Study of Investment Changes for China’s Macro-economic Growth

GAO Jing-chuan

(School of Economics and Management,Hainan Normal University,Haikou571158,China)

The investment is an important factor in China's macro-economic growth;while GDP is a main indicator to measure the macroeconomic growth,and the investment is a major component of GDP,so investment variations and economic growth are closely correlated.By analyzing the model of economic growth at home and abroad,this paper constructed the AK model and the composite analysis model for investment variations and economic growth,explored the internal mechanism of investment for economic growth,and provided a theoretical foundation for empirical studies,thus being of some theoretical research value.

investment;economic growth;model analysis;the internal mechanism

F045.51

A

1674-5310(2012)-05-0030-05

海南省教育厅高等学校研究项目“信贷投放与投资变化对宏观经济的影响研究”(项目编号:Hjsk2010—33)的阶段性成果。

2012-05-24

高静川(1961-),男,吉林榆树人,海南师范大学经济与管理学院教授,研究方向:投融资理论与应用。

(责任编辑胡素萍)