企业R&D:一个文献综述

2012-12-23董平,徐欣

董 平,徐 欣

(1.山东大学管理学院,山东济南250100; 2.哈尔滨工程大学经济管理学院,黑龙江哈尔滨150090)

企业R&D:一个文献综述

董 平1,徐 欣2

(1.山东大学管理学院,山东济南250100; 2.哈尔滨工程大学经济管理学院,黑龙江哈尔滨150090)

R&D是技术创新过程中的关键环节,也是企业竞争力的重要源泉。自熊彼特提出创新的概念以来,伴随着技术和经济的发展,对R&D的研究始终是学术界关注的焦点。本文从影响R&D的因素、R&D对绩效的影响及R&D研究新进展等三个方面入手,按照企业R&D的发展脉络和逻辑关系,对企业R&D研究成果进行梳理,以探索其研究内容和研究方法的新趋势。

研发(R&D);企业绩效;技术创新;研发网络

一、引 言

技术进步已成为一个国家综合国力最重要的内容和标志,越来越多的国家意识到,加大R&D投入的力度将有效提高一个国家技术进步的水平。作为国家经济发展和科技进步的重要载体,提升企业技术创新能力是促进创新型国家建设的重要途径。同时,市场竞争加剧和消费者需求的快速变化,使企业更加认识到创新能力对自身发展的重要性。如何通过不断创新主动适应日益开放和激烈的竞争环境,以满足市场的需要,是企业需要面对和解决的问题。目前,学术界研究的焦点主要集中在研发活动方面,多数学者认为,它是培育和提升企业创新能力、使企业获取长期竞争优势的基础和关键,也是衡量企业创新能力和技术实力的重要指标。而在企业实践中,多数企业对研发活动重视程度低、投入不足等问题,已成为制约其实现长远发展和参与全球竞争的重要阻碍。

由此,本文通过梳理企业研发的相关研究成果,理清研究的主要思想脉络,以期为后续研究和指导企业实践提供借鉴。本文将按照如下主线对有关企业R&D研究的成果进行归纳和总结:首先从对R&D的概念界定入手,在此基础上归纳R&D投入和产出的相关测量,在测量方面的差异也是导致成果与成果存在不同的一个较为重要的原因;而后分析影响企业研发的主要影响因素及研发与企业绩效的关系,并进一步分析企业R&D的主要进展及主流研究方法。

二、R&D的影响因素

R&D是指为了增加知识总量以及运用知识创造新的应用所进行的系统的、创造性的工作(OECD,1964)。鉴于R&D在企业创新能力和竞争力提升方面的重要意义,对企业研发活动影响因素的研究一直是诸多学者关注的焦点。已有研究可概述如下:

1.高管特征

管理层是企业战略或决策执行者,其业绩通常直接与公司经营状况挂钩,这可能导致管理者过高追求自己任期内的企业盈利预算而调整R&D支出。管理者的人口统计特征会影响管理者的管理行为和决策习惯(Hambrick,1984),从而对R&D支出产生影响。

(1)任期与年龄。年轻高管对任期的预期较长,从而使其增加R&D投入,CEO的任期与R&D支出之间存在相关性得到了较多的验证(Grimm等,1991;Hambrick等1991;Miller,1991;Bushee,1998;刘运国等,2007)。同时,年轻的高管往往更具有冒险精神,“路径依赖”作用对其影响相对较小,增加R&D投入的意愿也会较高,即R&D投入与经理人的年龄存在负相关关系(Barker等,2002)。

(2)教育水平。企业创新要求管理人员具备良好的机会识别、信息处理等方面的能力,这与高管人员所接受的教育和学习程度密切相关。一般而言,具有较高教育水平的管理者更易于接受新事物,对不确定性的承受能力更好,从而开展创新活动的动力更高(Hambrick,1984;Bantel等,1989)。因此,高管团队的受教育水平越高,其探索信息的能力和水平就越高,从而创新成功可能性越高,R&D投入也会越高(韦小柯,2006)。

(3)高管团队规模。高管团队的组成人数是决定团队占有资源数量的基础要素,规模较大的团队往往具有更广泛的关系网。关系网中强的关联能够使信息的搜寻者更好地理解和利用新学的知识,更加有效地促进技术创新(Hansen,1999)。同时,弱的关联可以更好地传递新知识和信息,通过弱关系流转的异质性信息更有利于技术创新(Granovetter,1985)。由此,高管团队规模与R&D投入呈正相关关系(文芳,2008)。

(4)高管团队异质性。高管团队的异质性是指团队成员在年龄、能力等方面的差异,对其研究主要集中在年龄、任期、教育水平、行业背景等方面的异质性。Bantel(1989)研究认为高管团队异质性有利于拓宽视野、识别机会,适合处理非结构化、创造性的问题。团队异质性越高,创新导向就越明显(李华晶等,2006)①,R&D投入水平也可能越高。

2.企业规模

小公司和大公司在创新中各具优势,小公司在技术创新方面主要具有灵活性优势,而大公司主要具有物质优势(刘运国,2007)。另有学者发现在某一临界值以上,R&D费用上升似乎与公司的规模成比例。

(1)正相关关系。创新具有投入高、周期长、风险大等特征,大规模企业具有的资源禀赋相对较高,对风险的承受能力也较强,R&D投入可能随着企业规模呈现同方向变化趋势,如Soete(1979)②发现R&D经费与销售额比值随企业规模的扩大而增加,这在职员超过5000人的大企业中更加明显。Lee等(2003)、罗绍德(2009)等的研究也都表明企业规模与R&D投入之间存在正相关关系。

(2)U型关系。另一些学者得出了与前述学者不同的结论,即企业规模与R&D投入之间不存在线性的相关关系,更多的是一种非线性U型关系。Pavitt等(1987)发现研发强度与企业规模存在U型关系;金玲娣等(2001)发现R&D强度随企业规模先递减后递增而后又递减;柴俊武等(2003)研究表明企业规模与R&D强度呈倒U型关系。

从上述研究结果可以看出,关于规模与R&D的关系并没有形成一致的研究结论,这可能缘于以下原因:一是所采用的R&D的投入和产出指标、研究方法、样本大小、数据来源、研究期间、控制变量的选择等方面存在差异;二是国家或地区之间的差异,如不同国家或地区对研发的重视程度不同。

3.公司治理

公司治理机制直接影响企业R&D活动开展,关系企业经营的成败。目前,对于公司治理和R&D投资的相关研究主要集中在二者的行为关系方面,从公司治理的某一方面出发,如所有权结构、董事会结构、管理层激励等对企业R&D活动的影响。

(1)所有权结构。在股权高度分散的情况下,中小股东的监督收益低于监督成本,没有动力监督企业,不利于创新过程中代理问题的解决。股权集中程度的适度提高,所有者监督企业的动力增强,可有效减弱“代理行为”的危害,从而企业增加R&D投入可能性就会越高。有研究指出减少国有控股或增加私人控股将利于企业创新(夏冬,2004)。而在高新技术企业中,国家所有权对企业R&D投资可能造成负面的影响(张宗益等,2007)。此外,委托代理关系的存在,使股东必须权衡经理拥有的自主权,使之既能激励经理有足够的自主性投入工作,又不至于产生过高代理成本。否则,很可能由于委托代理双方利益不一致,当经理具有过高自主权时,为了自身利益而降低R&D投入(张长征等,2006)③。

(2)管理层激励。管理层激励不仅影响公司治理绩效,也影响企业R&D投入水平,进而影响企业创新行为。如CEO的报酬和R&D投资之间存在内生性,报酬的类型不同,与R&D支出之间的关系就不同。Ryan(2001)④认为股票期权与R&D支出是同方向变化,而受限制的股票与R&D支出之间则是反方向变动。从行为代理观的角度来看,CEO的股票期权与R&D支出之间的存在相关关系,当企业存在富裕资源时,股票期权对研发支出具有积极影响(Wu et al.,2006)。以上说明,管理者与股东利益的不一致导致管理者缺乏从事R&D活动的动力,由此通过给予管理层股权激励,避免其短视行为,从而公司的高管层持股对R&D支出有积极的促进作用(刘伟等,2007)。

(3)董事会。研究主要包括:一是董事会规模。规模越大的群体用于协调的成本越高(Steiner,1972),同时很难有效发挥监督等功能,从而出现内部控制问题(Jensen,1993)。董事会规模超过10人,协调产生的成本将超过收益,容易导致公司被管理层控制(Lipton等,1992)。但中国学者的研究并不支持这一观点(周杰等,2008);二是独立董事。独立董事比例越高,R&D支出越多(Boone,2005)。也有学者提出独立董事抑制 R&D投入,而内部董事促进 R&D投入(Hoskisson et al.,2002)⑤。可见,对这一问题的研究还有待进一步深入;三是董事会成员年龄。董事会成员平均年龄越大,公司R&D支出通常越低。

4.政府投入

由于R&D成果具有公共物品的特征,投资者无法完全独占其创新的收益。此外,创新的高风险也构成了企业从事研究发展活动的障碍,对于资金短缺、风险承受能力弱的企业尤为不利。完全的市场经济体制对研究活动的投资可能低于社会理想投资水平(Arrow,1962),这需要依靠政府力量来调节,以矫正“市场失灵”问题。Guellec等(2000)⑥研究结果显示:政府资助给公司1美元可引致企业0.70美元的R&D支出,且政府资助效果随资助率变化;David(2000)研究表明,政府 R&D投入对企业 R&D具有诱导效应。Hu (2001)认为政府R&D投入可通过促进企业R&D投资间接影响生产率。Czarnitizki等(2004)发现从总体上受资助企业的平均研发产出大于非资助企业,受资助企业通常有较高人均专利存量,也有较大出口量。尽管政府投入的直接效应或者溢出效应可能产生负的影响,但总体上促进了企业R&D产出(Paroma,2002)。

5.税收激励政策

R&D支出的税收激励政策目前主要包括所得税减免、加速折旧、应税收入抵扣等三种方式。Mansfield(1986)⑦研究表明,政府投入R&D支出抵免1美元可相应增加0.35美元的R&D支出。Hall等(1999)研究了西方七国的税收激励政策效应,结论是1元税收抵免效应可相应激励1元R&D支出。此外,在Gullec(1997)、Saul Lach(2000)等采用价格弹性方法,Berger(1993)、Hall(1993)等采用成本—收益方法进行的研究中,都反映了税收激励政策对R&D的积极作用。

此外,市场结构也是一个重要影响因素,但学者的研究结论尚不统一。其中,Kaimien等(1982)⑧提出的“中等程度寡头垄断最有利于激励企业R&D积极性”的观点,为众多学者所认同。骆品亮(2001)认为在不存在专利竞赛时,竞争性市场结构有利于激励技术创新。当存在专利竞赛时,对静态与动态竞争模型的考察均得到一致的结论,即垄断性企业有更大的动机从事R&D。博弈论的发展使市场结构与R&D关系的研究得以深化。

三、R&D与企业绩效

从前述文献不难看出影响R&D的因素众多,加之学者们在差异性的文化背景下,在衡量R&D的产出水平时采用了不同的测量指标、数据源和研究方法,导致R&D与企业绩效关系的结果并不一致。目前对R&D绩效的测量经历了从单纯的财务角度、科技成果计量的定量分析到定性与定量相结合的综合分析过渡,具有代表性的观点如表1所示:

表1 R&D产出测度

从理论上说,通过增加R&D投入,可以使企业获得核心竞争能力,提升企业盈利能力。由于技术创新从立项到产品研制再到商品化,往往需要很长时间,这使得R&D投入对绩效影响可能存在一定滞后性,而滞后期长短与行业类型存在一定相关性(Lee,1996)。由此,在分析R&D投入的经济效果时应当考虑时间滞后的影响,才能更加合理地反映R&D投入对企业产生的实际作用效果。

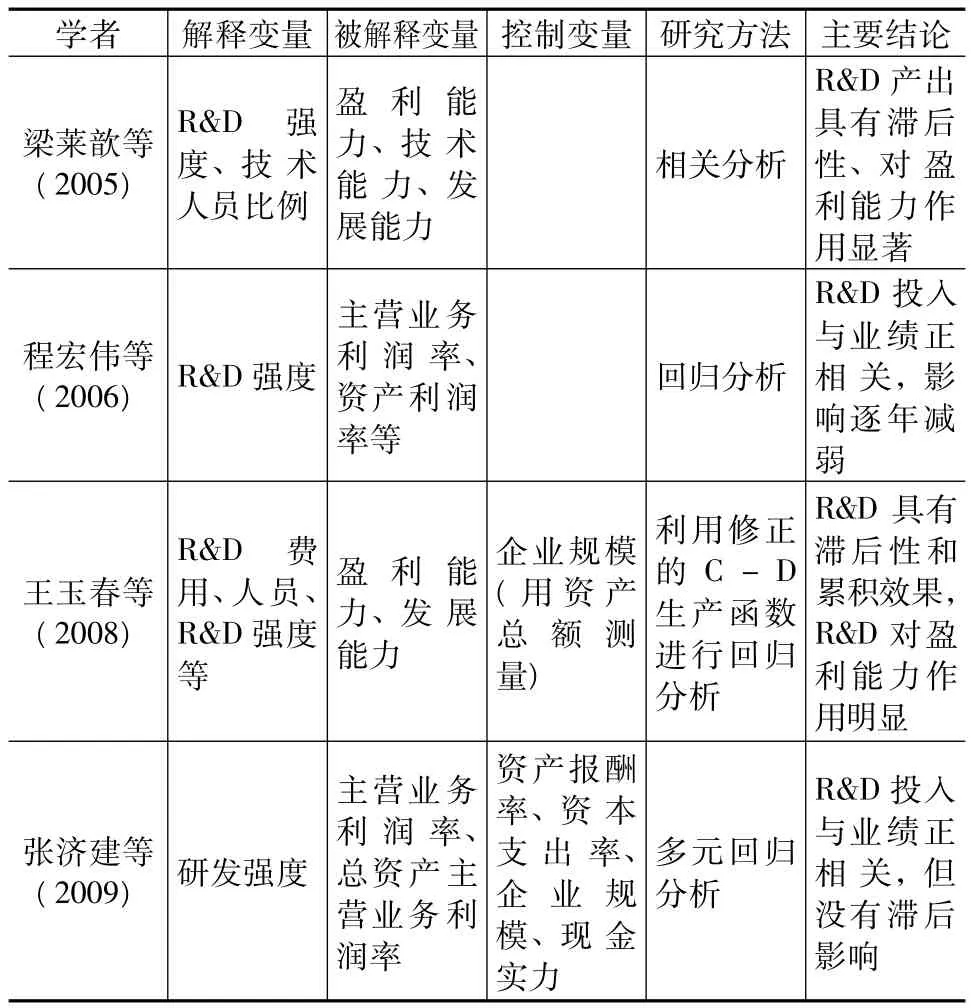

一些学者利用美国丰富的微观统计数据,从不同角度得出的结论都支持了企业R&D投入与企业绩效之间存在正相关性的结论(如Mansfield,1965;Hall,1993)。这一结论在其他国家也得到了验证(如Han et al.,2004)。而在我国学者的研究中,主要是以我国上市公司为样本,根据上市公司年报中披露的信息分析R&D与绩效的关系(见表2)。

表2 我国部分学者的研究概述

可以看出,国内外学者对R&D与绩效关系的研究结果及产出的滞后性影响结论存在差异。尤其是我国学者多采用上市公司数据,选择了不同行业和不同控制变量,结论也不一致。这说明在分析R&D与绩效关系时,应当充分考虑到行业等因素的影响,合理设计控制变量,方可较为准确地说明R&D投入和绩效的关系。同时,R&D能否转化为现实生产力,还要看企业的吸收能力。吸收能力体现了组织的一系列过程和惯例,通过对它们的具体应用,企业获取、同化、转换和利用知识从而产生动态的组织能力(Zahra et al,2002)⑨,体现了企业进行技术创新过程中对知识的运用能力。在进行有关R&D与绩效的检验模型设定时,应把吸收能力因素作为调节变量纳入,以反映企业的转化和创新能力,这也有助于说明为何在相同行业、规模差异较小的情况下,有的企业产出或业绩更好的原因。在对技术知识存量进行测量时,一般需要考虑时间滞后性和知识陈腐化两方面(蔡虹等,2004)。在计入技术知识存量的模型中,通过广义的C-D生产函数即可得到其对生产率的贡献程度(Grili-ches,1980),具体处理方式包括:DEA和SFA。从目前已有研究看,考虑R&D投入和产出之间关系的吸收能力调节作用的文献分析还很少见,究其原因,一是吸收能力的概念抽象,对其进行直接测量比较困难,尤其是通过上市公司年报披露的信息无法直接得到这一数据。第二是吸收能力的运用更多出现在当企业从外部获取资源时的研究中,这可能是因为多数学者接受了Cohen(1990)⑩对吸收能力的界定,即吸收能力是企业评估、内化和应用外部新知识并使之商业化的能力。

四、R&D研究新进展

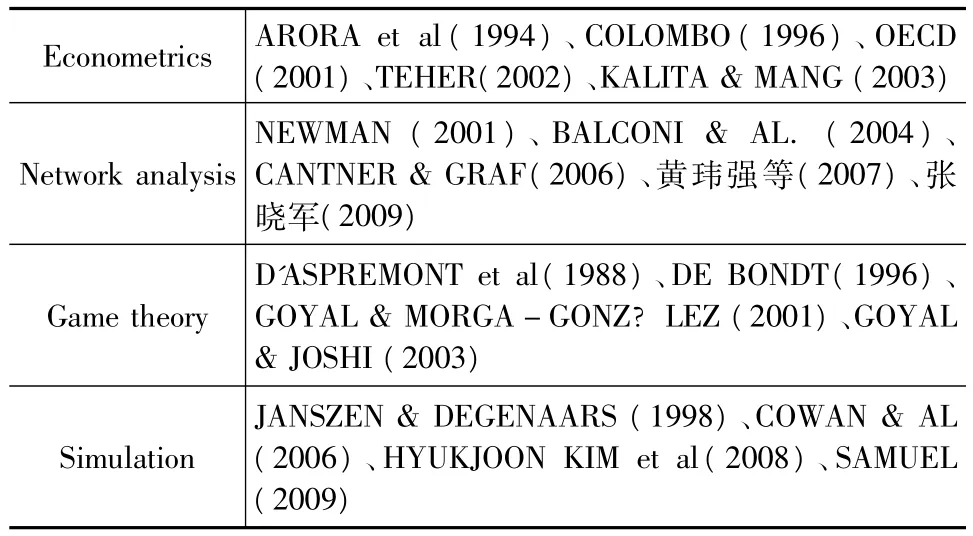

虽然R&D对企业发展的重要作用已被广泛接纳,但由于创新具有投入高、风险高、不确定性大、溢出性强等特征,使得单个企业难以承受创新所带来的巨大风险和投入,从而加强R&D合作变得越来越重要(Hagedoorn,2002)。同时,知识具有溢出性特征,知识溢出的过程是不同主体之间通过直接或间接方式进行互动与交流,并在此过程中发生的无意识传播,这一过程既可以在较近空间范围内,也可以在较大空间范围内(赵勇,2009)[11]。而企业之间的网络结构是实现知识扩散、学习和技术发展的关键因素(Teece,1981)。通过加强R&D合作,加入或构建R&D网络是企业提升竞争力和应对全球科技发展的有效途径,这对于自身实力薄弱、创新基础差的中小企业尤为关键。许多学者对此进行了大量研究,表2以在R&D网络研究中使用的方法为主线,梳理相关研究演进脉络并提出了后续可能的研究方向。

表3 不同学者对R&D网络的研究概述

从已有研究来看,主要集中在R&D网络在企业创新过程中的重要作用,如Arora et al(1994)研究了美国的生物技术公司,发现R&D合作对于他们的成功是十分重要的。另有一些学者也获得了合作网络对企业创新和成长过程中的重要作用(如Teher,2002),他们更多的是使用面板数据进行一种统计分析,研究结果表明合作网络是企业绩效的一个重要决定因素,但并未识别出其在创新合作中真正的相互作用关系(KIM,2008)[12]。为了克服传统方法在R&D网络研究中的不足,社会网络分析方法被应用到该领域。该方法建立在合作单元具有重要的相互关系的假设基础之上,是作为静态分析的一种替代(如Cowan et al.,2004),成为社会网络分析方法在该领域应用研究中极具代表性的成果。其它学者也进行了重要的探索,如利用专利数据分析发明合作网络(Balconi et al,2004),描述发明网络的演化问题(Cantner et al,2006)等。国内学者也运用社会网络方法进行了相关研究,重点集中在创新扩散效应,如利用随机网络分析创新扩散的成功决定因素(黄玮强等,2007);社会关系网络密度对创新的扩散影响(张晓军,2009)。另一种关于R&D网络研究的重要方法是博弈论,一个经典的伴随竞争的R&D合作模型是两阶段的博弈(D’Aspremont et al,1988)[13],在此基础上,一些学者作了进一步扩展,当溢出足够高时溢出效应增加了R&D合作利润(如De Bondt,1996)。此外,还有研究表明,在非竞争性的市场条件下,完全的合作网络是更有效的方式;而在竞争性市场条件下,中等合作水平的网络更有效(Goyal et al,2001)。

但是,专注于静态分析的经验研究,难以有效探索R&D网络中的知识扩散机理(Kim,2009),从而无法对R&D网络在企业成长中的作用机理给出更充分的解释。于是,系统动力学等仿真方法被引入该领域的研究中(Janszen et al,1998),学者们提出了一个国家创新系统的动力学模型,该模型中的方程根据已有学者的研究或作者的假设而形成。Cowan et al(2006)[14]开始研究R&D合作的动力,认为以往研究中存在一种模棱两可的结果,即以前是伙伴的两个企业由于意识到彼此知识和技能的重要性倾向于合作,或是随着认知距离的降低去寻找其它的合作伙伴。由此,他们建议用基于主体的网络模型来研究主体之间频繁的相互作用。

关于技术创新模型研究可以大致分为两类(Tieju Ma et al,2005),一是尝试从宏观的角度去解释技术创新的特征,这可以从演化经济学的相关文献中发现;二是尝试从微观层面去解释技术创新,如Kauffman’s的N-K模型以及Samuel (2009)[15]的创新模型。但总体来看,使用基于主体的方法(Agent-Based Models,ABM)研究创新问题相对较少,而R&D网络与ABM方法有许多天然的连接优势,R&D网络中的节点越多,就越需要一种方法如ABM去模拟联结程度和节点的力量。

五、小 结

现有大量文献分别从各自的视角采用不同的研究方法,对企业R&D的决定因素、R&D对绩效的作用机理以及R&D网络在企业成长中的作用进行了广泛深入的分析探索,得到了许多有意义的结论。但尚有几个问题还未得到很好的解决,需要进一步分析和研究。

一是关于R&D决定因素的研究。尽管影响R&D活动的因素可以粗略分为内部和外部因素两类,且大部分研究在内部因素的认识上也基本达成了一致,但多数研究都是从单个企业出发的。实际上大部分企业所进行的R&D活动都无法脱离与外部组织的联系,其中网络效应发挥了重要作用,所以对R&D决定因素的探讨还需深化网络结构对其产生的影响。

二是关于R&D投入和绩效关系的研究。创新活动最终要落实到新技术、新知识的产生和应用方面,在分析R&D投入对企业绩效的作用过程中,需要重视知识产生、转化和吸收的过程。因此在后续研究过程中,还应注重二者内在作用机理的研究,尤其是要寻找更合适的企业转化能力测度变量。

三是关于R&D网络的研究。其小世界特性已得到证实,但从微观层面研究小世界特性对单个网络节点的影响还存在不足。如R&D网络的结构与企业创新之间关系的经验研究,需要通过获取真实的数据作进一步的分析,以说明哪些因素导致形成的网络是小世界性质而不是其它形式的网络结构;此外,需加强对R&D网络的投入、知识扩散和企业成长或绩效之间的关系研究,从而寻找更好的促进企业创新和绩效改善的影响因素。

[注释]

①李华晶,张玉利:《高管团队特征与企业创新关系的实证研究——以科技型中小企业为例》,《商业经济与管理》,2006年第5期。

②Soete,Luc L G.Firm size and inventive activity:the evidence reconsidered.European Economic Review,1979,319-324.

③张长征,赵西萍,李怀祖:《基于经理自主权的企业R&D投入决策模型及实证研究》,《管理科学》,2006年第3期。

④Harley E.Ryan,Jr.,Roy A.Niggins The Interactions Between R&D Investment Decisions and Compensation Policy.Financial Management,2002,(3):5-29.

⑤Hoskisson R E,Hitt M A,Johnson R A,et al.Conflicting voices:The effects of institutional ownership heterogeneity and internal governance on corporate innovation strategies.Academy of Management Journal,2002,45(4):697—716.

⑥Guellec D,Pottelsberghe B V.The effect of public expenditure to business R&D.Paris:OECD STI Working Papers,2000.

⑦Mansfield,E.The R&D Tax Credit and Other Technology Policy Issues.AEA Papers and Proceedings,1986,(76):190-194.

⑧Kaimen M I,Schwartz N L.Market structure and innovation.Cambridge University Press,1982.

⑨Zahra,S A,and George,G.Absorptive capacity:A review,reconceptualization,and extension.Academy of Management Review,2002,27(2):185-203.

⑩Cohen,W.,and Levinthal,D.Absorptive capacity:A new perspective on learning and innovation.Administrative Science Quarterly,1990,35(1):128-152.

[11]赵勇,白永秀:《知识溢出:一个文献综述》,《经济研究》,2009年第1期。

[12]H.KIM,Y.PARK.The impact of R&D collaboration on innovative performance in Korea.Scientometrics,2008,75(3): 535-554.

[13]Newman M.E.J.The structure of scientific collaboration networks,Proceedings of the National Academy of Sciences of the United States of America,2001,98(2):404-409.

[14]Hyukjoon Kim,Yongtae Park.Structural effects of R&D collaboration network on knowledge diffusion performance.Experts Systems with Application,2009,8986-8992.

[15]Tieju Ma,Yoshiteru Nakamori.Agent-based modeling on technological innovation as an evolutionary process.European Journal of Operational Research,2005,166:741-755.

董平,女,博士,现为山东大学管理学院博士后。

F270

A

1003-8353(2012)03-0159-05