隐性经济约束下的动态最优税负——基于状态空间模型的实证

2012-12-23闫海波陈敬良

闫海波,陈敬良

(上海理工大学管理学院, 上海市200093)

一、研究背景与问题的提出

隐性经济也常被称之为未观测经济、地下经济、影子经济等,是指根据现行的国民经济核算体系应该被核算而未被核算和现行国民经济核算体系未涉及但又确实存在的经济生产活动,[1]、[2]主要包括非正式经济、地下经济、非法经济以及核算遗漏的部分。[3]、[4]然而无论形式如何,隐性经济都有以下基本特征:一是脱离政府监督,主要是逃避纳税义务;二是未纳入国民经济核算统计之内。[5]因此,隐性经济活动对税收收入的影响显而易见:隐性经济在导致GDP 统计数据不甚精准的同时,也致使税收收入流失。而税率过高或税制不公被认为是隐性经济发展达到一定程度的重要原因之一。[6]

近年来,中国的宏观税收负担问题备受争议。2009 年3 月《福布斯》杂志发布税负痛苦指数排行榜,[7]称“中国大陆的税负痛苦指数在榜单所列的50 个国家或地区中名列第二”,仅次于高福利国家法国。财政收入增长率明显高于GDP 增速的事实也引起了学术界的高度关注,开始讨论中国的宏观税负是否过高以至于影响经济的增长。[8]、[9]、[10]多数学者提出要优化税收结构、减轻税收负担。[11]、[12]、[13]但也有一些学者认为,税负的高低要与最优宏观税负比较,需要考虑来自于税收收入的公共支出对经济增长的促进作用,因此不赞成大幅度减税,认为税收结构调整应该有增有减,使宏观税负努力维持在最优水平。[14]、[15]、[16]最优宏观税负就成为衡量税收负担高低的标尺。

关于最优宏观税负水平问题,我国有很多学者进行了研究,但研究方法基本一致,多是利用固定参数和线性回归模型进行静态估计,较少采用动态模型进行分析。如安体富根据宏观税负水平的标志和国际经验,从理论方面推导出我国宏观税负的合理区间;[17]马栓友利用凹函数模型,估计并计算出使投资和经济增长最大化的税负区间;[18]孙玉栋使用税收收入最大与国民产出最大不相容原理,证明并测算了存在两种不同的最优宏观税负,分别使得税收收入最大化和经济增长最大化。[19]这些研究得出的是一段时间内宏观税负的平均水平,但不足以反映宏观税收在不同经济阶段的动态特征。

本文虽然也是从经济增长率最大化角度研究中国的最优宏观税负问题,但首次将“隐性经济”这一客观存在纳入最优宏观税负水平的研究,考察了隐性经济影响的经济增长最大化以及最优宏观税负水平;另外,采用固定参数模型不适合反映税收、已观测经济、隐性经济增长之间的长期动态关系,而时变参数模型则更适合反映这一关系,本文正是在多变量的框架下,研究经济增长与最优宏观税负的动态关系。

二、最优税负存在的论证

凯恩斯主义(Keynesiaism)认为,税收对产出有负的乘数效应,而政府购买是通过透支未来的税收促进经济增长的扩张政策;新古典增长理论认为,税收只能在经济趋于稳态的转型路径上影响经济增长率;20 世纪70 年代兴起的供给学派(Supply-Side School)认为,较高的边际税率妨碍了经济活力和增长率,因而强烈主张减税并提出了著名的拉弗曲线(Laffer Curve)。拉弗曲线说明了当税率在一定限度内,提高税率可以增加税收收入,但超过这一限度,较高的税率将抑制经济的增长,使税基减少,进而使税收收入减少。拉弗曲线意味着税率与税收收入和国民产出之间存在着最优点,如图1 所示。

综上所述,如果只考虑税收收入而不考虑财政支出时,大部分经济学家倾向于认同提高税负将降低经济增长率。但税收收入可以通过提高财政支出转化为政府提供的各种公共服务进而对经济增长产生正的外部效应,这种税收的负激励效应与政府支出的正激励效应相互作用,经济中可能存在一个最优税负。[20]借鉴包罗(Barro Robert J.)的模型,[21]、[22]则可从理论上论证最优宏观税负的存在。

假设国民经济住户部门以寻求终生效用或生活水平的极大化为目标,即:

图1 已观测经济与隐性经济、税率的关系

其中,c 是人均消费,ρ>0 是不变的时间偏好率,边际效用的不变弹性为-σ。设α(t)代表居民拥有的实际资产数量,r(t)是实际资产收益率,居民户的预算约束为:

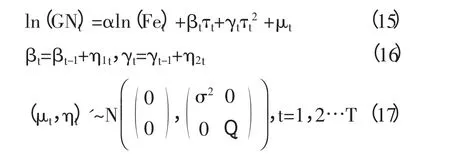

由式(1)、式(2)可得人均消费的增长率为:

设生产者的生产函数为柯布—道格拉斯形式:

其中,k 是私人总投入,A 是外生给定的技术系数,g 为公共支出。对式(4)求资本k 的偏导数:

假设政府执行平衡预算,公共支出来自对产出y 按税率τ 征收的税收:

资本的收益率为(1-τ)坠y/坠k,由式(3)和式(5)可知消费增长率为:

从式(7)可知,不同的税率τ 对增长率γ 有两种效应:增加τ 有减少γ 的负效应,但增加τ 会提高资本的收益率,进而有提高τ 的正效应。当税率较小,正效应占主导;当税率较大,负效应就占主导。对式(7)求τ 的偏导数,由极值定理可得:

即最大的经济增长率要求宏观税负等于政府公共支出对产出的贡献份额。马栓友也证明了宏观税负与经济增长之间呈现类似于图1 的凹函数关系,从长期经济增长最大化的角度看,当宏观税负达到最优值时,它将等于政府公共支出所导致的产出,经济增长率达到最大。

事实上,通过国民账户的均衡关系可较为容易地证明最优宏观税负的存在:

其中,GDP 为国内生产总值,C 为消费,I 为投资,G 为政府购买。假设政府的所有或绝大部分支出来源于税收,即G=T(税收),则式(9)转化为:

即1=C/GDP+I/GDP+T/GDP,若以c 代表社会消费率C/GDP,i 代表社会投资率I/GDP,t 代表税收负担率T/GDP,上式可转化为:

在三部门经济中,由于必须满足居民的最低生活需求,因而c>0,所以i=0 时,t=1-c 是t 的上限。又因为t 不可能为零,所以0<t<1-c。作为经济人,政府希望t 尽可能趋向于1-c,而纳税人则希望t 趋近于0。此时,投资率决定着t 的程度。因此,当政府投资的边际收益等于私人投资的边际收益时,社会的总效益最大,这意味着资源在政府部门和私人部门之间实现了最佳配置,此时税收即最优税负。

三、隐性经济与最优税负的时变参数模型

基于上述对经济增长、财政支出、最优税负的关系分析,可建立如下包含隐性经济变量的增长函数模型:

其中,g0为已观测经济(官方经济)增长率,gn为隐性经济增长率,τ 为宏观税率,f 为财政支出增长率。图1 表明了上述变量的关系。

首先,政府的财政政策目标应该考虑最有利于已观测增长的宏观税负水平。一方面,税收和经济增长负相关;另一方面,源自于税收的政府支出同私人资本一样可以增加一国的生产能力,有利于经济增长。因此,存在最优的宏观税负水平,使经济增长最大化。其次,政府的经济政策目标应该考虑使隐性经济显性化、最小化(参见图1)。使隐性经济最小化的宏观税负为零税率,税率越高,隐性经济规模越大,若税率为100%,则经济活动全部转入地下,上述两种极端情况在现实经济中显然是不可能的。综合以上分析,考虑隐性经济的客观存在及其对现实经济的影响,本文将最优宏观税负设定为:使已观测经济与隐性经济的比值最大化的宏观税率为最优宏观税率。此设定既考虑了宏观税率不能为零的现实,也考虑了隐性经济不能完全显性化的现实。因此,对式(12)进行扩展,构建最优税负的估测模型:

式中,GNt称之为隐性经济乘数,是已观测经济规模(GDP)与隐性经济规模(NOE)的比值;Fet代表财政支出在GDP 中的比重;τ 代表宏观税率,等于财政收入与GDP 的比值。

将式(13)两端对τ 求偏导数,得:

坠ln(GNt)/坠τt=β+2γτt

根据极值定理[23]使已观测经济规模与隐性经济规模的比值GNt最大化的宏观税率为:

为了考察宏观税负与隐性经济的动态关系,本文对模型(13)进行修正,利用状态空间模型。[24]、[25]、[26]构造时变参数模型如下:

式(15)、(16)被称为状态空间模型,是动态模型的一般形式,由一组观察(Observation)方程和状态(State)方程构成。在计量经济学文献中,状态空间模型被用来估计不可观测的时间变量,许多时间序列模型(包括典型的线性回归模型和自回归移动平均模型)都能作为特例写成状态空间形式。[27]本文中,方程(15)是“量测方程”(或信号方程),表示各变量之间的关系,其中参数βt、γt称为状态变量,反映了各个时点宏观税负对于隐性经济比重的敏感程度。方程组(16)是状态方程(或转移方程),描述了状态变量的生产过程,βt、γt均为不可观察变量,但可表示成一阶马尔科夫(Markov)过程。本文中状态方程采取递归形式的随机游走过程。式(17)表明扰动项μt、ηt服从均值为0、方差为常数σ2、协方差为Qt的正态分布。求解状态空间模型的核心算法是卡尔曼滤波,此算法在处理多重共线性上比最小二乘法具有更大的优越性,能解决模型中可能存在的多重共线性问题。[28]使用卡尔曼滤波可得到时变参数βt、γt的估计值,其计算方法见参考文献[25]。此时,可求得时变的最优宏观税负:

四、参数估计与实证结果

本文实证建模的样本区间为1985~2011 年,均为年度数据。宏观税负为财政收入与GDP 的比重;财政收入、财政支出、国内生产总值的数据均来源于中国统计局网站和数据汇 网(http://www.shujuhui.com)。关于隐性经济规模,本文借鉴李建军提出的基于国民账户均衡的方法[29]进行估算。估测的隐性经济规模、已观测经济与隐性经济的比值(GN)、计算而得的宏观税负(τ)、财政支出占GDP 的比重(Fe)见表1。

1. 数据平稳性检验及模型稳定性检验

建立可变参数状态空间模型时①:(1)要求变量是平稳的。目前,经济计量技术中判断变量单整阶数的单位根检验法较为成熟。标准的单位根检验法可分为两类:一类是以“变量是非平稳序列”为原假设对“变量是平稳序列”的备选假设,如ADF 检验法、PP 检验法;另一类是以“变量是平稳序列”对变量是“非平稳序列”的备选假设,如KPSS 检验法。本文采用ADF 方法对上述变量进行单位根检验,结果表明,以上变量的一阶差分在5%或1%的显著性水平下拒绝原假设,因此它们均是单整。(2)要求模型参数具有稳定结构。[30]采用OLS 方法对模型(15)进行参数估计,估计结果为:)

上式因为不含有截距项和函数的非线性,所以R2不是确定整体拟合效果的依据。为进一步检验模型参数是否具有稳定性,对式(19)的参数进行残差累积检验(CUSUMS),检验值在5%显著性水平下都在临界边界内,表明模型参数具有稳定性,可进一步建立时变参数的状态空间模型。

2. 时变参数模型估计

使用卡尔曼滤波算法估计式(15)、(16)、(17)的模型,经过反复试算,得到时变参数状态空间模型估计结果以及时变参数βt、γt的估计值:

表1 1985~2011 年隐性经济乘数、财政支出比率、宏观税负 单位:亿元、%

对式(20)的残差序列RSF 进行ADF 单位根检验,结果表明状态空间模型的残差序列RSF 是不含有单位根的平稳序列,因而上述变量之间存在时变参数的协整关系,建立的模型是合适的。

将时变参数βt、γt的估计值代入式(18),即可得到隐性经济影响下的最优税负,如表2 所示。

3. 实证结果分析

上述分析显示了经济增长最大化目标下考虑隐性经济影响的最优税负,图2 则表示了1986 年以来最优税负与实际税负的对比。实际税负上升明显,最优税负则稳步下降,实际税负与最优税负图形呈现对称形态。分税制改革以来,实际宏观税负在1995 年处于最低水平,之后其上升态势明显,从1994 年的10.82%上升至2011 年的21.99%;与此相反,隐性经济影响下的最优税负水平τ*则从1994 年的35.46%逐步下降至2011 年的28.33%。从趋势上看,实际宏观税负正逐步接近最优税负,二者之间的差距逐渐缩小。图3 更为直观地表示了实际宏观税负与最优税负逐步缩小的趋势:以最优税负为标准,近年来我国国民经济可提升的税收空间正显著缩小。从趋势上判断,我国的宏观税负将在未来几年达到最优。

表2 隐性经济影响下的最优税负

五、结语

隐性经济作为国民经济核算与监察的遗漏项,客观上起到了减税的作用。因此最优税负的研究中应当考虑隐性经济对宏观税负的影响。本文将隐性经济变量纳入最优税负的研究,借助于时变参数的状态空间模型,揭示了隐性经济影响下最优税负的变动趋势,得到以下结论:

1. 不存在固定不变的最优税负水平

财政当局的财税政策总是要考虑使宏观税负能够有助于提供普遍公共服务、促进充分就业、促进私人与公共投资效率的提高,进而有助于经济社会的可持续增长。然而现实经济是动态的非均衡过程,最优税负也是时变的,不存在一个固定不变的税负水平使经济增长最大化。

2. 最优税负是判断现实宏观税负高低的标准

宏观税负应该与一国的国民收入水平、福利制度、经济社会发展程度相适应,判断现实宏观税负高低的标准应该是最优税负。因此,仅依据国际间税收负担的比较无法确定一国税收负担的高低。我国的宏观税负处在拉弗曲线中轴线左端靠近顶点的一侧,税收并非我国当前经济增长的消减因素,因此宏观税负整体上是合适的。

3. 隐性经济活动占用社会资源,却不承担纳税义务

隐性经济的减税作用对宏观税负的影响是客观存在的,因此,隐性经济领域是潜在的税源。结构性减税在考虑不同产业、不同部门之间税收平衡的同时,更应关注已观测经济与隐性经济税收负担的公平性。

*本文系上海市政府公共政策咨询项目“上海产业结构转型升级与税收结构变化趋势研究”(项目编号:11ZXCJ002)的阶段性成果。

注释:

图2 实际税负与最优税负对比

图3 宏观税负的可提升空间

①绝大多数对状态空间模型的应用文献都将固定参数的协整检验作为必需环节。但计量经济学文献并未明确要求建立状态空间模型之前需要对变量进行协整检验,而且对于时变参数系统来说,存在多个平稳的线性组合,以固定参数模型的协整关系来判断时变参数模型参数估计的有效性,本文认为是不合适的。更进一步,状态空间模型建模本身就是在验证变量间的协整关系,只要估计出的状态空间模型的残差经检验是平稳的,就可以判定变量间的协整关系,故本文未对变量进行事前的协整检验,而是借鉴焦琳和顾国章的处理方式,[31]对估计后状态空间模型的残差进行平稳性检验,以验证变量间的协整关系。

[1]李金昌,徐蔼婷.未被观测经济估算方法新探[J].统计研究,2005(11):21-26.

[2]徐蔼婷,李金昌.未被观测经济估算方法及评价[J].浙江统计,2004(2):13-15.

[3]Statistics ILOB,Statistics IMFB,Directorate OFEC,et al. Measuring the Non-observed Economy:A Handbook[M].OECD,2002:249.

[4]田光宁,李建军.中国隐性经济总量与指数的测算:1982~2006[J].数量经济技术经济研究,2008(7):138-146.

[5]王峥.中国货币政策与财政政策对地下经济规模的影响研究[D].青岛:中国海洋大学,2011.

[6]解梁秋,孙皓.税率对地下经济规模的影响:基于可变参数模型和VAR 模型的分析[J].税务与经济,2009(6):88-91.

[7]蒋颖,卢强.税负痛苦指数,痛有多深?[EB/OL].[2011-01-04].www.forbeschina.com.

[8]高培勇.如何面对财税收入的增长态势[J].经济研究参考,2011(60):6-7.

[9]高培勇.科学看待税负水平高低问题[J].经济问题研究,2012(4):13-16.

[10]郭庆旺,吕冰洋.中国税收负担的综合分析[J].财经问题研究,2010(12):3-10.

[11]、[13]安体富,任强.促进产业结构优化升级的税收政策[J].中央财经大学学报,2011(12):1-6.

[12]安体富.当前世界减税趋势与中国税收政策取向[J].经济研究,2002(2):17-22.

[14]、[18]马栓友.税收结构与经济增长的实证分析——兼论我国的最优直接税/间接税结构[J].经济理论与经济管理,2001(7):15-20.

[15]金戈.经济增长中的最优税收与公共支出结构[J].经济研究,2010(11):35-47.

[16]李永友.我国税收负担对经济增长影响的经验分析[J].财经研究,2004(12):53-65.

[17]安体富,林鲁宁.宏观税负实证分析与税收政策取向[J].经济理论与经济管理,2002(5):26-31.

[19]孙玉栋.税收竞争、税收负担与经济发展的关系及政策选择[J].中央财经大学学报,2007(5):1-6.

[20]王秀,高歌.内蒙古最优宏观税负实证分析[J].内蒙古财经学院学报,2010(1):68-71.

[21]Barro R J.Inequality and Growthina Panel of Countries[J].Journal of Economic Growth,2000(1):127-132.

[22]Barro R J.Determinants of Economic Growth:Across-Country Empirical Study [M]. Cambridge :The MIT Press,1997:145.

[23]董玉婷,董承章.影响中国经济增长的最优宏观税负水平研究——基于状态空间模型的实证分析[J].中央财经大学学报,2009(2):11-14.

[24]Hamilton J D.Time Series Analysis [M]. Princeton:Princeton University Press,1994:799.

[25]HarveyAC.Forecasting,Structural Time Series Model Sand the Kalman Filter [M].Cambridge:Cambridge University Press,1990:554.

[26]高铁梅.计量经济分析方法与建模EViews 应用及实例[M].北京:清华大学出版社,2009:279-312.

[27]陶磊.中国能源消费与经济增长的动态关系——基于状态空间模型的变参数分析[J].数理统计与管理,2009(5):768-775.

[28]高宇明,齐中英.基于时变参数的我国全要素生产率估计[J].数量经济技术经济研究,2008(2):100-109.

[29]李建军.未观测金融与经济运行——基于金融经济统计视角的未观测金融规模及其对货币经济运行影响研究[M].北京:中国金融出版社,2008:103-126.

[30]张五六.物价、利率与收入对居民消费需求影响研究——基于时变参数状态空间模型[J].数理统计与管理,2010(4):662-669.

[31]焦琳,顾国章.上海市工业能耗和工业增加值的关系——基于状态空间模型的分析[J].中国科技产业,2008(4):83-85.