网上银行服务质量要素对交叉购买的影响——基于关系长度与竞争者吸引力调节作用的视角

2012-12-23王天春杨宜苗

王天春,杨宜苗

(东北财经大学工商管理学院, 辽宁 大连116025)

一、引言

交叉购买是指同一顾客从特定商品或服务提供者购买一种商品或服务后,继续向其购买其他不同的商品或服务,交叉购买关系到企业交叉销售及其利益的实现。[1]互联网的流行引起了网上交易的发展,交叉购买也从线下环境拓展到网上环境。但与线下环境相比较,网上顾客对商品或服务加以比较的时间和精力较少,转换障碍较小,忠诚度较低,因此促使顾客网上交叉购买的难度更大。那么,如何促进顾客网上交叉购买呢?

网上银行较高的服务质量会提高顾客满意度,引发顾客下一次的消费。显然,服务质量对于网上银行顾客交叉购买的重要性毋庸置疑。然而,服务质量是一个多维度的复杂建构,其不同构成要素会在多大程度上影响顾客交叉购买?这个问题的答案有助于网上银行为了促进顾客交叉购买而找到服务质量改进的切入点或突破口,而以往研究并没有作出回答。

交叉购买主要发生在顾客关系比较成熟的时期,在此之前顾客对公司没有形成足够的信任,一般不会发生交叉购买行为。服务企业应该注意不同阶段顾客需求的变化,根据不同关系阶段,考察服务质量各要素对交叉购买的影响效果,这有利于维护顾客忠诚以及建立长期的顾客关系。因此,在研究服务质量与交叉购买的关系时,有必要引入关系长度变量。

在高度竞争的情况下,当顾客感到不满时,极有可能产生转换行为。[2]在顾客未察觉替代者的存在或替代者吸引力低于现有交易厂商的情况下,即使顾客对该厂商感到不满意,仍倾向于维持现存关系。[3]相反,当顾客感知到替代者更加具有吸引力时,即使顾客对现在的服务很满意,也可能转换到竞争对手那里。[4]因此,在服务质量要素与交叉购买关系研究中,还有必要引入竞争者吸引力变量。

综上所述,本文要回答的问题是:网上银行不同服务质量要素与交叉购买的关系如何?关系长度、竞争者吸引力两个变量在这种关系中发挥了何种作用?

二、文献综述

1. 服务质量及其要素

对于服务质量的定义和特性,不同学者有不同的看法,服务质量的内容也会随着产业与时间的不同而有调整。格罗路斯(Gr觟nroos)认为服务质量取决于顾客对服务质量的预期与其实际感知的服务水平之间的对比,并将服务质量分为结果质量和过程质量。[5]拉斯特和奧利弗(Rust &Oliver)提出了服务质量三要素,即结果质量、过程质量和有形环境质量。[6]布莱迪和克罗宁(Brady & Cronin)利用来自银行业和医疗服务业的数据对拉斯特和奧利弗的服务质量三要素模型进行了实证检验,并将三要素分别重新命名为“结果质量”、“互动质量”和“物理环境质量”。[7]帕苏拉曼(Parasuraman)等认为,服务质量是由消费者主观的预期与实际的感知相比较而来的结果,并提出了SERVQUAL 服务质量模型。[8]他们将服务质量要素归纳为可感知性、可靠性、响应性、保证性和移情性等5 个维度,该模型在服务管理理论研究和实践中得到了广泛的应用。

有些学者专门探讨了网上银行的服务质量要素。约瑟夫(Joseph)等认为网上银行服务质量包括方便/准确性、回馈和抱怨管理、效率、排队等候管理、可访问性及专用定制化等要素。[9]另一项研究发现,网上银行服务质量最重要的要素依次是可靠性、响应性、可访问性和准确性。[10]贾亚瓦迪那(Jayawardhena)根据SERVQUAL 模型建立了网上服务质量模型,通过因子分析得出5 个服务质量要素:可获取性、网站界面、可信任性、移情性和可靠性。这个模型使SERVQUAL 更适用于网络环境,且59%的整体网上银行服务变化都可以用这个模型解释。[11]鲍尔(Bauer)等建立了网上服务质量6 要素模型,这6 个要素包括安全和信任、基础服务、非购买性服务质量、附加价值、交易支持及顾客响应能力。[12]张巍等提出了网上银行服务质量10 个维度的观点。[13]此外,郭锋和王武魁参照SERVQUAL 模型建立了网上银行服务质量模型,并发现可靠性、关怀性和安全性对网上银行整体顾客群的满意度产生直接且显著的影响。[14]

可见,服务质量究竟包括哪些要素?学术界对此并没有达成共识。本文针对以往学者对于服务质量要素的研究差异,整合网上银行服务质量要素的不同观点,以应用广泛的SERVQUAL 模型和学者们关注较多的变量为基础,将服务质量界定为顾客感知服务质量,主要包括网站外观、可获取性、可靠性、响应性、安全性和产品质量等6 个要素。

2. 交叉购买及其前因

自交叉购买的概念提出后,研究者围绕交叉购买的影响因素这个议题展开了广泛的讨论。研究结果表明,交叉购买的可能性取决于产品数量和顾客关系水平两个因素;[15]当前价格对交叉购买有负向影响,销售管道如果具有价格吸引力,则可能增加交叉购买;[16]高额平均支出和客户服务电话数量都与交叉购买正相关;[17]口碑对交叉购买决策有重要影响;[18]购买经历、服务属性对交叉购买产生正向影响。[19]、[20]刘易斯(Lewis)等认为,交叉购买并不是由单一因素驱动的,而是多个变量共同作用的结果,形象、信任、满意和感知价值之间相互联系会对交叉购买产生直接或间接的影响。[21]其他有代表性的研究成果还包括:①满意、支付公正与交叉购买关系的动态模型;②满意、信任与交叉购买关系模型;③交易特征、公司营销努力、顾客特征、产品特征与交叉购买关系模型;④形象、信任、满意、感知价值与交叉购买关系模型;⑤形象冲突、感知便利、感知质量、感知价值、顾客满意与交叉购买关系模型。[22]

有些学者注意到了影响交叉购买的调节变量和中介变量的作用。恩戈博(Ngobo)发现,形象冲突与交叉购买意愿的关系会受到顾客对关系的评价(转换成本、再购意愿)、与交叉购买有关利益的调节。[23]费尔霍夫(Verhoef)等研究表明,关系长短会干扰满意度对交叉购买的影响,对具有长期关系的顾客而言,支付公正对交叉购买有负向影响。[24]博尔顿(Bolton)指出,满意度对交叉购买的影响会受到商品类别相似性的调节。[25]雷(Lei)等认为,由于顾客可能会依赖既有的满意度去推测交叉购买的商品属性,因此满意度在交叉购买高相似性商品时的影响力较大。[26]

通过文献回顾可知,鲜有学者专门研究服务质量与交叉购买之间的关系。刘宗其和黄吉村、[27]杨宜苗和夏春玉[28]虽然触及了这个主题,但是他们的研究至少还有以下不足,这为本文提供了进一步研究的空间。第一,他们倾向于从整体上考察“服务属性”、“服务形象”或“服务质量”,而没有具体分析服务质量不同要素的影响效果;第二,他们没有注意到服务质量和交叉购买之间的关系可能会因关系长度、竞争者吸引力而变化;第三,他们是基于线下环境的研究,而无法全面、准确地刻画网上交叉购买。

三、研究模型与假设

1. 服务质量要素与网上银行交叉购买的关系

根据线索理论,线索是由编码者释放并被译码者接受的作为评估标准的信号,包括内部线索和外部线索。内部线索是内部于产品的,如网上银行的服务内容、可获取性、可靠性、响应性、安全性等;外部线索是与产品有关的因素,如网上银行的网站外观设计。线索对消费者具有两类价值:一是预示价值;二是信心价值。对于多个线索的作用,所有线索信息将被加总起来共同决定反应。因此,网上银行服务质量不同要素的共同作用可能决定了消费者交叉购买。伍德赛德(Woodside)等认为,服务质量是顾客满意度的影响变量。[29]帕苏拉曼(Parasuraman)等指出,高服务质量会提高顾客满意度。[30]亚瓦什(Yavas)等研究发现,服务质量各要素与消费者满意度以及未来行为之间有着密切关系。[31]其他研究表明,顾客对于某种尚未经历过的服务,不是以服务的某一特定属性为依据作出质量评价,而经常从多个角度全面详细地比较服务的各个属性后作出质量评价并决定是否购买。[32]由此我们提出如下假设:

H1:服务质量要素对网上银行交叉购买有显著的正向影响。

H1-1:网站外观对网上银行交叉购买有显著的正向影响;

H1-2:可获取性对网上银行交叉购买有显著的正向影响;H1-3:可靠性对网上银行交叉购买有显著的正向影响;H1-4:响应性对网上银行交叉购买有显著的正向影响;H1-5:安全性对网上银行交叉购买有显著的正向影响;H1-6:产品质量对网上银行交叉购买有显著的正向影响。

2. 关系长度对服务质量要素与网上银行交叉购买关系的调节效果

不同关系长度的顾客对服务质量各要素的重视度会有所不同,短期关系的顾客对服务有形性以及操作质量的重视程度更高;相反,长期关系顾客对服务专业性、产出质量以及实体环境质量更为重视。[33]短期关系顾客和长期关系顾客考虑的消费经验相关属性也是不同的,长期关系顾客可以获得更多的消费信息来评价消费情况。[34]顾客对服务的满意水平随着关系阶段的长度而提高,[35]关系长短会干扰满意度、支付公正对交叉购买的影响。[36]由此我们提出如下假设:

H2:服务质量要素对网上银行交叉购买的影响效应会受到关系长度的调节。

3. 竞争者吸引力对服务质量要素与网上银行交叉购买关系的调节效果

竞争者吸引力是市场中消费者察觉竞争厂商的可行程度。若替代者的竞争力不如现有厂商,消费者察觉不出更有利的优势,则显示出替代者吸引力较低。竞争者吸引力越大,越能让消费者为之心动。当有大量高质量的交易伙伴时,买卖双方的依赖程度会很低;而当竞争者吸引力低时,交易伙伴则不会轻易地结束原有关系。竞争者吸引力对顾客的转换意图具有正向的影响。[37]当顾客知觉可用的选择较少时,或当顾客知觉离开目前厂商没有任何利益时,会增加顾客的忠诚度。[38]在具有高度竞争者吸引力的环境下,当顾客的满意度很高时,顾客会和现有厂商维持关系;反之,在低度竞争者吸引力的情况下,即使顾客对此关系感到不满和不信任,也会选择继续维持此关系。[39]由此我们提出如下假设:

H3:服务质量要素对网上银行交叉购买的影响效应会受到竞争者吸引力的调节。

依据上述理论分析及研究假设,我们提出如图1 所示的理论模型。

四、研究设计

1. 变量测量

本研究共有9 个需要测量的变量,其中服务质量要素6 个,关系长度1 个,竞争者吸引力1 个,网上银行交叉购买1 个。服务质量要素主要参考贾亚瓦迪那(Jayawardhena)、[40]郭锋和王武魁[41]以及张巍[42]等学者的观点,包括22 个问项。关系长度则用问项“您与最近达成交易的网上银行关系已持续的年限”来测量。竞争者吸引力主要参考琼斯(Jones)的观点,[43]包括4 个问项。交叉购买主要参考恩戈博(Ngobo)的观点,[44]包括3 个问项。由此我们设计了调研问卷,共29 个问项,调研问卷的所有问项都采用7 级Likert 量表。

2. 调研设计

本文调查的网上银行主要是我国四大国有银行和部分股份制商业银行,其网点分布于全国大部分城市,影响力广泛,用户众多,并且网上银行建设较好,具有典型性。鉴于大连是一座金融发达的城市,银行林立,包括四大国有银行、股份制商业银行、部分城市商业银行和数家外资银行,此外,外来人口在大连占有一定的比例,消费者网上银行使用率相对较高,同时为了便利取样,所以将调查的区域范围选定为大连市。

调研从2010 年7 月18 日开始,历时18 天,以现场问卷调查形式在大连市33 个银行网点门口完成,被调查者的平均作答时间为12 分钟,共发出问卷560 份,回收有效问卷502 份,有效回收率为89.6%。从性别来看,男性占40.8%,女性占59.2%;从年龄来看,19 岁及以下占5.8%,20~30 岁占37.6%,31~40 岁占43.4%,41~50 岁占11.4%,51 岁及以上占1.8%;从月收入来看,1000 元及以下占6.4%,1001~2000 元占11.3%,2001~3000 元占24.5%,3001~4000 元占31.1%,4001~5000 元占15.1%,5001 元及以上占11.6%;从婚姻状况来看,已婚占57.0%,未婚占43.0%;从受教育水平来看,中学以下占2.6%,中学或中专占22.7%,大专占36.1%,本科占30.3%,硕士及以上占8.3%;从职业来看,企业/公司职员占32.9%,服务员/工人占23.5%,机关/事业单位人员占15.5%,个体户/私营业主占7.6%,学生占17.7%,其他人员占2.8%。因此,样本数据基本上服从正态分布。

五、实证结果

图1 理论模型

1. 信效度分析

对502 份有效样本进行信度分析结果显示,各测量变量的克隆巴赫系数(Cronbach's Coefficient Alpha)分别介于0.722~0.947,其中服务质量量表为0.947,网站外观量表为0.863,可获取性量表为0.873,可靠性量表为0.910,响应性量表为0.722,安全性量表为0.845,产品质量量表为0.823,竞争者吸引力量表为0.792,交叉购买量表为0.865。各变量测量的信效度水平均在可接受水平。

本文利用因子分析来衡量量表的结构效度。首先对服务质量量表、竞争者吸引力和交叉购买量表进行巴特利特球形检验(Bartlett Test of Sphericity)和KMO(Kaiser-Meyer-Olkin)检验,以确定各变量观察值之间是否有共同因子存在。分析结果显示,巴特利特球形检验得出的相伴概率均小于显著性水平0.05;在KMO 取样适合性检验中,结果显示交叉购买变量的KMO 值最小,为0.726,大于0.5,说明样本数据适合作因子分析, 而且各维度下的因子载荷均大于0.5,没有出现显著的交叉负载,说明量表的辨别效度较好。因子分析结果表明,各问项数据自动聚合成一类,没有出现一类以上的情况;同时各项因子的方差贡献率均大于50%,说明问卷的聚合效度较好。因此,各量表的结构效度较好。

2. 假设检验

(1)服务质量要素对网上银行交叉购买的影响。

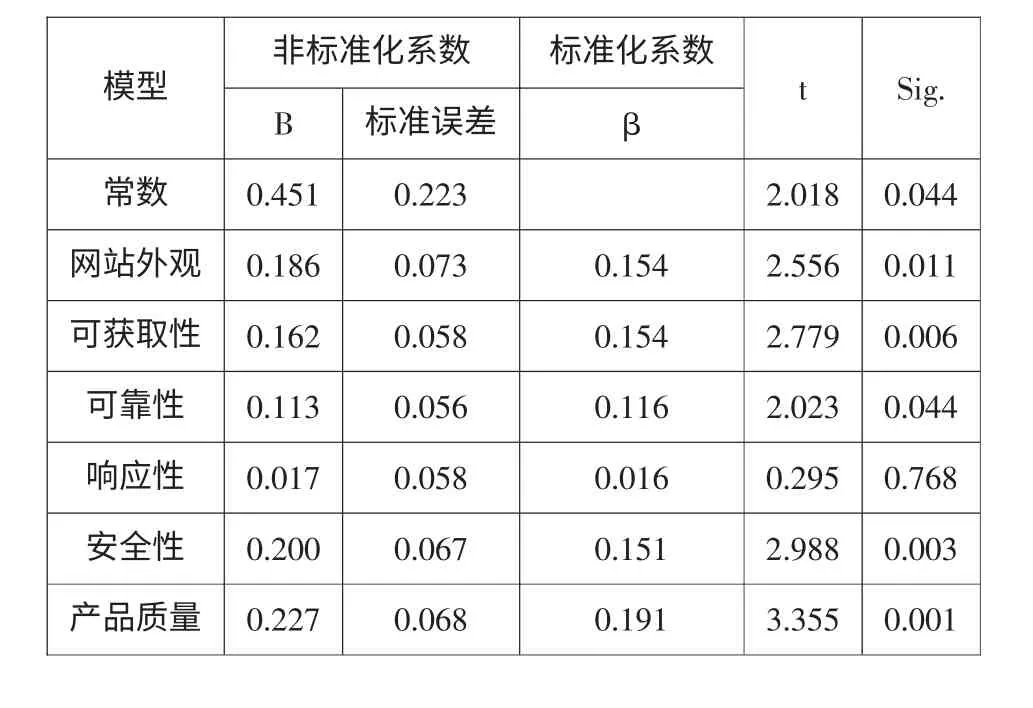

表1 显示,服务质量要素对交叉购买的回归模型统计显著(R2=0.449,Sig.=0.000)。回归分析所得到的β 值分别为:网站外观(β=0.154,Sig.=0.011)、可获取性(β=0.154,Sig.=0.006)、可靠性(β=0.116,Sig.=0.044)、响应性(β=0.016,Sig.=0.768)、安全性(β=0.151,Sig.=0.003)和产品质量(β=0.191,Sig.=0.001)。从中可以看出,响应性回归系数的t值为0.295,小于临界值1.96,其显著性Sig.值(0.768)大于0.05,所以在统计上是不显著的,这表明假设H1-4没有得到证实。响应性与网上银行交叉购买的关系并不显著,这未必意味着响应性无关紧要,其中可能的原因是:在银行方面,各家网上银行都很重视与消费者的互动,并通过E-mail、QQ、网上留言、专用电话等联系方式加强与消费者的沟通;在消费者方面,这可能反映人们“能不求人则不求人”的心理,即使自己确实遇到无法解决的难题,通常可能会首先从“身边人”中寻求帮助。其他假设H1-1、H1-2、H1-3、H1-5和H1-6均得到验证。

(2)关系长度对服务质量要素与交叉购买关系的调节效果。

首先根据关系长度的资料均值(4.414),将总样本划分为短期关系样本(N=286)和长期关系样本(N=216),然后进行独立样本T 检验,检验不同关系长度消费者交叉购买是否存在显著差异。双尾检验结果显示,方差齐性检验的F 值为0.009,Sig.=0.927,所以子总体方差相等。察看假设方差相等时所在行T 检验结果,发现t 值为1.962,其显著性为0.044,所以均值检验的t 值具有统计学意义,即关系期短和关系期长的消费者交叉购买有显著性差异。为了进一步检验关系长度对服务质量要素与交叉购买关系的调节作用,接下来以交叉购买为因变量,以服务质量维度作为自变量进行多元回归分析,分别得到短期关系和长期关系交叉购买回归系数(见表2),分析结果显示,在不同关系长度下,服务质量要素对交叉购买的回归模型均统计显著(R2=0.450,Sig.=0.000;R2=0.446,Sig.=0.000)。

从表2 可见,在长期关系中,对交叉购买有显著影响的服务质量要素为可获取性、安全性和产品质量;在短期关系中,对交叉购买有显著影响的服务质量要素为网站外观和安全性。影响交叉购买的服务质量要素在不同关系长度中不仅显著性不同,而且其影响系数也存在差异。在长期关系中,产生显著影响的三个要素的系数分别为产品质量(0.226)、可获取性(0.153)和安全性(0.133);在短期关系中,产生显著影响的两个系数分别为网站外观(0.198)和安全性(0.182)。

(3)竞争者吸引力对服务质量要素与交叉购买关系的调节效果。

首先根据竞争者吸引力的资料均值(4.514),将总样本划分为竞争者吸引力小样本(N=241)和竞争者吸引力大样本(N=261)。然后进行独立样本T 检验,检验不同竞争者吸引力消费者交叉购买是否存在显著差异。双尾检验结果显示,方差齐性检验的F 值为0.300,Sig.=0.584,所以子总体方差相等。察看假设方差相等时所在行T 检验结果,发现t值为-14.889,其显著性为0.000,所以均值检验的t 值具有统计学意义,即竞争者吸引力小和竞争者吸引力大对消费者交叉购买的影响有显著性差异。为了进一步检验竞争者吸引力对服务质量要素与交叉购买关系的调节作用,接下来以交叉购买为因变量,以服务质量维度作为自变量进行多元回归分析,分别得到竞争力吸引力小和竞争者吸引力大对交叉购买的回归系数(见表3),分析结果显示,在不同水平竞争者吸引力下,服务质量要素对交叉购买的回归模型均统计显著(R2=0.466,Sig.=0.000;R2=0.448,Sig.=0.000)。

表1 服务质量要素与交叉购买的回归结果

表2 不同关系长度下服务质量要素对交叉购买的影响效果

从表3 可见,如果竞争者吸引力小,对交叉购买有显著影响的服务质量要素为网站外观、可靠性和安全性;如果竞争者吸引力大,对交叉购买有显著影响的服务质量要素为网站外观、可获取性和产品质量。在不同竞争者吸引力条件下,影响交叉购买的服务质量要素不仅显著性不同,而且其影响系数也存在差异。如果竞争者吸引力小,产生显著影响的三个要素的系数分别为可靠性(0.220)、安全性(0.210)和网站外观(0.197);如果竞争者吸引力大,产生显著影响的三个要素的系数分别为产品质量(0.291)、可获取性(0.191)和网站外观(0.156)。

六、研究结论及启示

1. 结论

在服务质量要素对网上银行交叉购买的影响效果中,网站外观、可获取性、可靠性、安全性和产品质量等都对网上银行交叉购买有显著的正向影响,其影响强度从大到小依次为产品质量、可获取性、网站外观、安全性和可靠性。

在关系长度对服务质量要素与交叉购买关系的调节效果中,就长期关系来说,产品质量、可获取性和安全性对网上银行交叉购买有显著正向影响;就短期关系来说,网站外观和安全性对网上银行交叉购买有显著正向影响。

在竞争者吸引力对服务质量要素与交叉购买关系的调节效果中,如果竞争者吸引力大,那么产品质量、可获取性和网站外观对网上银行交叉购买有显著正向影响;如果竞争者吸引力小,那么可靠性、安全性和网站外观对网上银行交叉购买有显著正向影响。

表3 不同竞争者吸引力下服务质量要素对交叉购买的影响效果

2. 营销启示

(1)全面优化网上银行不同服务质量要素

网上银行的网站外观、可靠性、可获取性、安全性和产品质量等因素对网上银行交叉购买具有显著的正向影响,因此应关注这些决定因素并依据这些因素的影响程度来重点选择采取的措施。在网站外观方面,聘请专家团队设计网站,不断完善网站外观,注重网站的维护和信息的更新。在可靠性方面,使后台管理体制和部门设置适合网上银行一体化建设的要求。在可获取性方面,发展手机银行是一个选择方向,这样可以避免用户在公共场所不能使用网上银行的限制性,也使用户的安全性得到提高,但手机银行对用户手机的要求较高,这使网上银行的发展受阻,因此必须要在技术上进行提高,并且积极发展不同形式的管道。在安全性方面,既要加强国内银行间的合作,又要加强国际间银行的合作;既要从国内的银行吸取经验和教训,又要从国际的银行吸取经验和教训。在产品质量方面,网上银行可以允许一部分用户免费体验其他金融业务,促进用户对其他业务的了解,且应该不断改进网上银行金融业务,不断推出新的网上银行金融业务,打造属于本银行独特的网上银行品牌。

(2)针对顾客关系长度和竞争者吸引力来选择改进服务质量的侧重点

对于不同关系水平的消费者及不同吸引力水平的竞争者,网上银行服务质量各要素对交叉购买的影响效果是不同的。因此,银行应根据关系长度对顾客进行细分,并深刻理解不同顾客群体的交叉购买行为的基本特征和形成过程。同时,竞争者及其吸引力的变化会改变网络银行的竞争格局,并影响消费者在交叉购买过程中的服务期望要素和水平。因此,银行应针对用户的个性化需求,推出具有特色的金融服务和金融产品,建立属于本银行的金融品牌产品,从众多的网上银行中脱颖而出,并根据其经营特点,慎重地选择发挥自身优势的细分市场。

七、研究局限与未来研究方向

本文的局限性主要表现在以下方面:一是本文关注的是个人网上银行业务,研究结论未必适用于企业网上银行业务。而且选取的地域范围为大连市,具有一定的地域局限性。后续研究可以在更广泛的地域范围调查取样,并将研究的行业拓展到企业网上银行业务甚至网上证券业。二是在现实消费环境中,交叉购买会受一系列复杂因素的影响,本文仅考察了服务质量要素、关系长度、竞争者吸引力这三个变量,而没有考虑转换成本、时间压力等重要因素,后续研究可以考虑将这些变量引入到模型中。三是贝蒂(Beatty)等认为关系会使顾客对于厂商有更高的依赖感,并降低顾客被其他竞争者吸引,若厂商提供了适当的关系利益,会产生一种“保护”作用,进而保护顾客避免被其他的竞争者吸引。[45]这间接表明,关系长度和竞争者吸引力对交叉购买可能有交互作用,而本文并未检验这种作用,也有待于在未来研究中验证。

*本文系教育部人文社会科学研究项目“社会网络嵌入对营销渠道控制及其结果的影响”(项目编号:10YJA630200)和辽宁省高等学校优秀人才支持计划“多层面互动对消费者商店依恋及交叉购买意愿的影响研究”(项目编号:WR2011010)的部分成果。

[1]、[23]、[44]Ngobo P. V. Drivers of Customers Buying Intentions[J].European Journal of Marketing,2004(9-10):1129–1157.

[2]、[43]Jones A. M.,etal.Switching Barriers and Repurchase Intentions in Services[J].Journal of Retailing,2000(2):259-274.

[3]Patterson P. G.,Smith T. A Cross-Cultural Study of Switching Barriers and Propensity to Stay with Service Providers [J].Journal of Retailing,2003(2):107-120.

[4]Reichheld F.,Aspinwall K.Building High Loyalty Business Systems[J].Journal of Retail Banking,1994(4):21-29.

[5]Gr觟nroos C.A Service Quality Model and its Marketing Implications[J].European Journal of Marketing,1984(4):36-44.

[6]Rust R. T.,Oliver R. L. Service Quality:New Directions in Theory and Practice[M]. Thousand Oaks,CA:Sage Publications,1994:2.

[7]Brady M. K.,Cronin J. J. Some New Thoughts on Conceptualizing Perceived Service Quality:A Hierarchical Approach [J].Journal of Marketing,2001(3):34-49.

[8]、[30]Parasuraman A.,etal. SERVQUAL:A Multiple-item Scale for Measuring Consumer Perceptions of Service Quality[J].Journal of Retailing,1988(1):12-37.

[9]Joseph M.,etal. Service Quality in the Banking Sector:The Impact of Technology on Service Delivery [J]. International Journal of Bank Marketing,1999(4):182-193.

[10]Jun M.,Cai S. The Key Determinants of Internet Banking Service Quality:A Content Analysis [J]. The International Journal of Bank Marketing,2001(7):276-291.

[11]、[40]Jayawardhena C.Measurement of Service Quality in Internet Banking:The Development of an Instrument[J].Journal of Marketing Management,2004(1/2):185-208.

[12]Bauer,etal.Measuring the Quality of e-banking Portals[J].International Journal of Bank Marketing,2005(2):153-175.

[13]、[42]张巍,张金成,张灏.寻找网上银行电子服务质量关键维度之方法研究[J].现代财经,2007(10):13-19.

[14]、[41]郭峰,王武魁.个人网上银行服务质量评价实证研究[J].金融观察,2009(11):39-43.

[15]张中科.基于顾客交叉购买行为的企业交叉销售研究[J].市场营销导刊,2008(1):34-37.

[16]、[34]Verhoef P. C.,Donkers B.The Effect of Acquisition Channels on Customer Loyalty and Cross-Buying [J].Journal of Interactive Marketing,2005(2):31-43.

[17]Balachander S.,Ghosh B.Cross Buying and Customer Churn Behavior [C].Subramanian Balachander,Marketing Science Conference,University of Pittsburgh,Pittsburgh,2006:167-175.

[18]Dierkes T.,etal.Estimating the Effect of Word-of-mouth on Churn and Cross-buying in the Mobile Phone Market with Markov Logic Networks[J].Decision Support Systems,2011(3):361-371.

[19]Keaveney S.M.,Parthasarathy M.Customer Switching Behavior in Online Services:An Exploratory Study of the Role of Selected Attitudinal,Behavioral,and Demographic Factors[J].Journal of the Academy of Marketing Science,2001(4):374.

[20]、[27]刘宗其,黄吉村,吴立伟.服务属性对交叉购买之影响效果[J].管理评论,2007(1):23-46.

[21]Lewis B. R.,etal.Factors that Affect Consumers’Cross-buying Intention:A Model for Financial Services [J]. Journal of Financial Services Marketing,2008(1):5-16.

[22]杨宜苗.店铺形象、感知价值与交叉购买意愿:模型与实证[M].大连:东北财经大学出版社,2010:105.

[24]、[36]Verhoef P C,Franses P H,Hoekstra J C.The Impact of Satisfaction and Payment Equity on Cross-buying:A Dynamic Model for a Multi-Service Provider [J].Journal of Retailing,2001(3):359-378.

[25]、[35]Bolton R N.A Dynamic Model of the Duration of the Customer’s Relationship with a Continuous Service Provider:The Role of Satisfaction[J].Marketing Science,1998(1):45-65.

[26]Lei J.,etal.Service Intensiveness and Brand Extension Evaluations[J].Journal of Service Research,2004(3):243-255.

[28]杨宜苗,夏春玉.店铺印象维度对顾客感知价值与交叉购买意愿的影响研究[J].营销科学学报,2009(3):17-37.

[29]Woodside A. G.,etal.Linking Service Quality,Customer Satisfaction,and Behavioral Intention [J].Journal of Marketing,1989(4):5-17.

[31]Yavas U.,etal.Relationships between Service Quality and Behavioral Outcomes:A Study of Private Bank Customers in Germany[J].The International Journal of Bank Marketing,2004(2):144-157.

[32]Shiv B.,Huber J.The Impact of Anticipating Satisfaction on Consumer Choice [J].Journal of Consumer Research,2000(2):285-294.

[33]Tracey S. D.,Jillian C. S. Service Quality Attribute Weights:How Do Novice and Longer-Term Customers Construct Service Quality Perceptions?[J].Journal of Service Research,2007(1):22-42.

[37]Ping Jr R. A.The Effects of Satisfaction and Structural Constraints on Retailer Exiting,Voice,Loyalty,Opportunism and Neglect[J].Journal of Retailing,1993(3):320-352.

[38] Jones T. O.,Sasser W. E. Why Satisfied Customers Defect[J].Harvard Business Review,1995(6):88-99.

[39]Sharma N.,Patterson P. G.The Impact of Communication Effectiveness and Service Quality on Relationship Commitment in Consumer, Professional Services [J].The Journal of Services Marketing,1999(2):151-170.

[45] Beatty S. E.,etal.Customer-Sales Associate Retail Relationship[J].Journal of Retailing,1996(3):223-247.