“碳税问题”的国内研究现状

2012-12-21孟媛媛

孟媛媛

(中国环境管理干部学院,河北 秦皇岛066004)

“碳税问题”的国内研究现状

孟媛媛

(中国环境管理干部学院,河北 秦皇岛066004)

从碳税的内涵、理论渊源、碳税的影响、碳税税制设计问题与实施框架四方面入手,对国内学术界关于我国碳税问题的研究文献进行系统整理与分析,从而了解国内学术界关于碳税问题的主要研究成果,并在此基础上进行评述。研究认为:碳税开征将从宏观经济与微观经济两个层面对我国经济体系产生影响,这种影响既有正面也有负面。这就要求我国政府在碳税税制设计和实施路线上积极协调,从而达到节能减排与经济发展之间的平衡。

碳税;二氧化碳减排;减排工具;中国经济;持续发展

随着全球气候问题的日益凸显,如何减少温室气体排放、应对气候变化和降低环境危害,已经成为全球面临的重大挑战。作为陆地表层系统发育的最活跃表征因子,碳元素的循环过程始终是决定全球气候以及环境变化的基本要素和动力源泉之一。在所有碳化合物中,二氧化碳是引起全球气候变化最重要的温室气体,约占60%以上。因此,是否有效控制以及降低二氧化碳排放,直接关系到这场人类与气候对抗的成败。经济手段成为解决这一问题的有效手段之一,而在众多经济工具中碳税无疑成为政府和学术界关注的焦点。迄今为止,已有10多个国家或地区引入碳税,主要有丹麦、芬兰、瑞典、奥地利、捷克、爱沙尼亚、德国、意大利、荷兰、挪威、瑞士以及加拿大的魁北克省和不列颠哥伦比亚省等。而各个国家或地区在税制设计、效果以及碳税使用等方面都有不同程度的差异。正是碳税政策的不确定性以及碳减排压力的剧增,使得学术界对于碳税问题的研究日渐趋热。2009年10月,一份来自财政部财政科学研究所、受能源基金会资助的《中国开征碳税问题研究》 报告出炉。该报告称,中国可以考虑在未来5年内开征碳税,并构建了具体碳税实施框架。2010年6月,国家发改委和财政部联合发布了《中国碳税税制框架设计》 专题报告,拟于2012年开始征收碳税。所以,笔者值此碳税呼声日渐高涨之际,系统搜集和整理有关碳税问题的研究文献,并对有关问题加以梳理。

1 碳税的内涵

1.1 国内学术界关于碳税内涵的界定

目前国内学术界部分学者对碳税的内涵进行了界定。从环境经济学理论看,因二氧化碳的排放量与燃料的含碳量直接相关,因此按含碳量征税较之按含热量征税更为合理,因而按含碳量征税的税种称之为碳税。尹来武指出,碳税是一个混合型税种,设计的税率由两个部分构成,一部分由该能源的含碳量决定,所有固体和液体的矿物能源,包括煤、石油及其各种制品,都要按其含碳量缴纳该税的碳税部分;另一部分是由该能源的发热量来决定,主要是指矿物能源与非矿物能源。李伟等认为,碳税是指针对二氧化碳排放所征收的税。它以环境保护为目的,希望通过削减二氧化碳排放来减缓全球变暖。碳税通过对燃煤和石油下游的汽油、航空燃油、天然气等化石燃料产品,按其碳含量的比例征税来实现减少化石燃料消耗和二氧化碳排放的目的。旺曾涛将碳税分为狭义与广义:狭义上的碳税,即标准碳税,指的是以石化能源的含碳量为计税依据,对所有石化能源征收的税种,它能够以最小的成本实现既定的二氧化碳减排目标;广义上的碳税指的是现实中与标准碳税在计税依据、课税对象、税率以及纳税人上相偏离,但同样具有减排二氧化碳功能的税种。针对碳排放而征收碳税,是基于环境污染的外部性及其内部化理论而采取的措施。[1]碳税中心[2]认为,碳税是二氧化碳税的简称,是基于化石燃料中的碳含量对化石燃料燃烧排放的二氧化碳征收的一种环境税。碳税出现的原因是温室气体[3]排放的日益剧增,使得温室效应急剧恶化,严重威胁人类的生存与发展,但是引起温室效应的温室气体并不仅仅是二氧化碳,碳税的征收能够起到一定的作用,被认为是当前人类应对全球气候变化比较有效的经济手段,在目前社会和自然环境下,碳税可以理解为是二氧化碳税的简称,是基于化石燃料中的碳含量对化石燃料燃烧排放的二氧化碳征收的一种环境税。碳税具有一般税的基本特征,同时碳税也具有自身所特有的特点。碳税在实施一段时期后,随着二氧化碳排放量的减少,其税收来源势必会减少,从而影响碳税的减排意义,甚至是存在意义,这是碳税的累退性;但此时温室效应并不一定会消失,还有可能继续存在,这就需要根据环境保护的要求,扩大碳税的适用范围,这是碳税的不确定性。这决定了上述定义没能看到碳税的特征,只能作为最简单的狭义理解,碳税肯定会随着社会的发展逐步扩大自己的适用范围,加大减排力度,进一步促进温室气体的控制和环境保护。

1.2 对碳税内涵的理清

依据上述国内学术界对碳税内涵的界定,在借鉴国际上关于碳税内涵界定的基础上,认为碳税的内涵有广义与狭义之分:狭义上,碳税是在全球气候问题日益严峻、各国GHG(温室气体) 减排压力倍增以及行政管制手段减排成本过高的前提下衍生出来的根据化石能源的碳含量征收的一种污染物排放税,旨在通过基于市场的税收政策工具实现外部费用内部化,从而以较低的成本有效减少二氧化碳排放和降低传统化石能源的消耗;广义上,碳税指的是直接或间接具有二氧化碳减排功能的一系列税收政策的总称。这意味着广义碳税不仅仅指的是标准碳税,还囊括了能源税、车辆购置税、车船使用税等暗含二氧化碳减排功能的税收条款。碳税的目的就是在市场机制基础上建立一种经济激励[4]。

2 碳税的理论渊源

地球大气环境属于纯粹公共产品,这就决定了地球大气环境具有消费非排他与非竞争两大属性。消费的非排他性指的是公共产品一旦提供,就会有很多受益者共同消费这一物品,不可能从技术上将非付费者排除在受益人之外或者是将其排除在外的成本明显过高。地球大气环境的消费非竞争性指的是良好的地球大气环境一旦提供,多一个人(国家)加入并不影响他人(他国) 消费,增加一个人(国家) 的消费或分享不会导致成本增加,因而消费者在消费这种公共产品(享受安全、舒适的大气环境) 时不必展开竞争或争夺。地球大气环境的非排他和非竞争两大属性就决定了“搭便车”现象的普遍存在。同时,这两大属性说明了界定地球大气环境产权会产生很高甚至难以计量的私人(单个国家) 交易成本,也说明了在解决气候变暖问题上纯粹的市场机制会失效。此外,私人(单个国家) 向大气排放二氧化碳的行为使得大气中温室气体浓度上升,对地球大气环境产生无法估量的损害,导致全球气候变暖和各种自然灾害的频发。因此,企业或个人(单个国家)在生产和消费过程中排放二氧化碳明显属于负外部性问题,即MPB<MEC (MPB为边际私人收益,MEC为边际外部成本)。

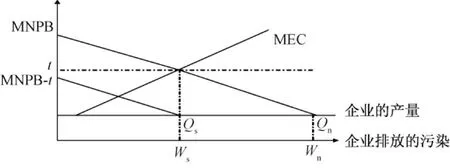

地球大气环境的公共品属性和二氧化碳排放的负外部性,决定了要解决气候变暖问题必须依靠国家政府的介入。在国际层面上,因为缺乏一个强而有力的国际联合政府,所以只能通过各国政府之间的气候谈判,明确各国所需承担的减排任务,以达到总量控制的目的或者征收国际碳税抑制二氧化碳排放,并建立相应的碳减排监督、保障和激励等机制;而在国内层面上,政府介入方式以及介入程度的选择上经济学界一直都有很大的分歧。如果政府以完全的行政管制手段抑制企业的二氧化碳排放量(主要以企业生产过程中的二氧化碳排放量为主),虽然从某种程度上能够缓解气候变暖问题,但这会造成经济停滞甚至倒退,由此而引发的社会福利损失会更大。英国经济学家庇古(AC.Pigu)接受了外部性理论,他认为要解决环境负外部性问题,就必须使环境外部成本内在化,那么就需要政府采取税收和补贴的方式对市场进行干预。通过征税或补贴,可以使得经济资源从边际私人纯产值小的地方转移到边际私人纯产值大的地方,减少边际私人纯产值与边际社会纯产值之间的差额,最终使得社会福利增加。政府根据二氧化碳排放对环境所造成的危害对排放者收费,以税收的形式弥补私人成本与社会成本之间的差额,将污染的成本加入价格中去。按照庇古的思路,政府主要采取征收二氧化碳排放费和二氧化碳排放税两种选择。因而,碳税本质上属于庇古税,同时,也符合“污染者付费”原则,即由污染者承担因其污染所引起的损失。其出发点是,商品或劳务的价格应充分体现生产成本和耗用的资源,包括环境资源。因此,污染所引起的外部成本,有必要使其内在化,而由污染者承担。一般污染费用有两种衡量标准:一是防治费用,即控制、清除和预防污染的费用;二是补偿费用,即补偿因污染所引起的全部损失的费用。关于碳税标准的确定方面,为了寻求控制污染最优途径,Baumoland Oates采用一般均衡的方法,以帕累托准则作为优化配置的出发点,使最优庇古税成为最优排污水平等于边际外部成本时的排污收费(见图1)。图中:MNPB=企业边际私人净效益,MEC=边际外部成本。

图1 庇古税

由图1可见,企业为达到利润最大的目的,其产量应扩大到Qn,而要实现社会最优,当MEC>MNPB时,应停止继续扩大生产,其产量为Qs。为了达到社会最优的目的,应该征收碳税t,这样就会使污染从 Wn降至Ws,即将企业的外部成本内部化。关于碳税所产生的效应方面,20世纪90年代初DvideW.Pearce首先提出了碳税的双重红利理论,他认为碳税的收入可被用来减少现有税收的税率,所谓碳税的“双重红利”,具体指的是实施碳税所带来的环境质量的提高和将碳税的收入增加部分用来降低其他税率所带来的就业增加、投资增加或使得经济更有效率。但“双重红利”理论提出至今仍然饱受争议。特别是我国这种特殊的经济发展阶段,如果要在征收碳税抑制二氧化碳排放的同时实现就业与投资的增长仰或经济更有效率的增长,从而实现碳税的“双重红利”,所面对的挑战可想而知。

3 关于碳税影响的研究

目前,国内学术界在关于是否应该开征碳税以及何时开征碳税的问题上争论不休,碳税作为一种目的税,其本身具有抑制二氧化碳排放与降低能源消耗的功能,但也不容忽视它给国民经济系统带来的种种负面影响。特别是在气候问题日益严峻与全球经济危机阴霾满布的双重背景下,随着对“我国近期是否应该开征碳税”这一问题的争论逐渐深化,对碳税影响的研究也掀起了高潮,相关研究文献越来越多。从标准碳税角度出发,归纳起来,这些研究无外乎在宏观经济与微观经济两个层面展开。

3.1 宏观经济层面的碳税影响研究

目前碳税在我国实施难度很大,主要原因是我国正处于工业化、城镇化的快速发展时期,能源结构以煤为主,这一结构在短期内难以改变。碳税作为一项重要的经济手段,旨在通过调控市场主体的生产、消费、投资等一系列活动,从而达到减缓二氧化碳排放和抑制气候变化的目的。因而,碳税会不可避免地造成宏观经济的波动。迄今为止,国内很多学者从宏观经济层面着眼对碳税影响进行研究。王金南等利用可计算一般均衡(CGE) 模型,模拟了碳税征收对中国宏观经济、节约能源以及抑制二氧化碳排放的影响。模拟结果认为,征收低税率的国家碳税是一种可行的选择,低税率的碳税方案对中国经济影响极为有限,但对减缓二氧化碳排放增长具有明显的刺激效果,最后对中国碳税的征收提供政策建议。姜克隽对国际实施碳税的经济进行分析和总结,并通过模型定量分析,表明征收碳税对我国未来二氧化碳排放的抑制作用明显,而对GDP的影响最高在0.45%左右。同时,他指出在碳税实施一段时间后,经济结构调整到比较低的碳排放经济体系下,这种投资和经济结构调整有利于经济发展,GDP损失就不明显。苏明等在2005年投入产出数据的基础上,进行了可计算一般均衡 (CGE) 分析,研究了不同碳税税率方案对GDP、CPI、投资、农村可支配收入、城镇可支配收入等宏观经济指标的影响,并从静态和动态的视角给出预测和评价。由于环境与经济之间的作用关系并不是单向的,在讨论碳税对经济的影响时,必然牵涉“环境-税制-经济”三者互动问题[5]。

此外,还有学者通过其他分析方法对我国征收碳税可能造成的影响进行研究。如:陈洪婉和张磊对发达国家的碳税实践进行分析,并结合我国国情提出和分析了当前开征碳税需要着重考虑的问题——征收碳税是否会对经济增长产生较大影响,征收碳税是否会加大收入差距以及碳税与碳排放贸易的优劣,最后对当前碳税的可行性进行总结。张明文等通过构建基于面板数据的计量经济模型,分析了征收碳税对我国28个省、直辖市和自治区的经济增长、能源消费与收入分配的影响,并给出相关的税收政策建议。

3.2 微观经济层面的碳税影响研究

除了从宏观经济层面对碳税影响进行研究以外,国内部分学者还从微观经济层面出发对我国实施碳税政策可能造成的影响进行研究。周剑与何建坤在对北欧五国的碳税政策分析总结的基础上,认为特定工业面对国际市场,碳税价格信号无法传递到他们的国际用户,这可能造成他们的竞争性下降。而且碳税政策容易造成低收入群体及家庭的福利损失。旺曾涛在运用投入产出模型计算碳税对各产业产出价格影响的基础上,采用扩展线性支出的需求系统预估了碳税在我国不同收入水平的消费者之间的分配情况。张健等应用可计算一般均衡模型 (CGE) 和Cheng F.Lee提出的计算模型研究碳税和碳排放权交易机制对中国各行业的影响。

综合上述学者对我国碳税影响的研究成果,从宏观经济层面出发,如果我国采取碳税手段达到二氧化碳减排目标,那么无疑会对宏观经济体系产生一定的负面冲击,而且随着碳税税率的提升,这种负面冲击的力度会更大。而碳税税率的高低与二氧化碳减排效果呈正相关的趋势。因此,我国政府可能会陷入一个两难的境地:一方面,碳税税率过高会导致宏观经济体系的强烈波动,危及到我国的经济增长进程;另一方面,碳税税率过低则无法完成既定的二氧化碳的减排目标。因此,这就要求我国政府必须在碳税税制设计、实施以及税收收入使用等环节中作出相应调整,以实现宏观经济损失与二氧化碳减排量之间的平衡。从微观经济层面出发,首先,碳税的征收会造成传统能源价格的上升和产量的缩减,这种价格与产量的变化能够起到抑制二氧化碳排放的功能,但是也不容忽视其对市场的负面冲击效应;其次,碳税会对能源产业和一些与能源关系紧密的产业造成一定的影响,一方面,征收碳税会促使相关产业加快节能减排技术与相关制度的创新和运用以及产品结构的调整等,另一方面,征收碳税会增加这些产业的生产成本,降低其在国际市场中的竞争力水平,因此,现实中很多西方国家都对特定产业采取碳税减免、返还以及技术补贴等手段以求规避国际竞争力的下降;再次,征收碳税会对微观市场主体的生产、消费、投资等行为产生一定影响,这种影响既有正面的也有负面的;最后,征收碳税可能会促进劳动对能源的替代效应,促进经济结构和能源结构的调整,同时,值得注意的是碳税可能会造成低收入群体与家庭的福利损失,这就要求我国政府采取相关的税收减免或补偿措施,避免因征收碳税而造成低收入群体和家庭的福利损失。

归纳起来,国内学者对我国开征碳税影响研究的不足主要包括:一是研究方法的局限性,由于我国尚未开征碳税或能源税,对碳税影响的研究主要通过构建数理模型模拟经济系统运行,在此基础上分析我国开征碳税所造成的影响。然而经济系统的复杂性与多变性对研究结论的可靠性产生极大影响,二是忽略各种减排手段之间的“协同效应”,现实中将会采取各种减排手段抑制二氧化碳排放,而不仅仅局限于碳税政策,因而有必要对这一系列减排手段之间的“协同效应”作出研究,以实现碳减排组合工具的减排效果最大化和经济损失的最小化,三是没有从微观经济分析视角对不同碳税政策背景下的消费者消费行为和生产者的生产行为作出研究,从而不能为碳税税制设计提供微观证据支持。

4 结语

开征碳税有利于经济发展方式的转变,这也是开征碳税的激励之一[6]。作为我国政府实现二氧化碳减排的有效备选方案之一,碳税的征收能够协助我国政府实现既定的减排目标,但其对我国经济具有正面和负面双重影响。因此,必须从碳税的税制设计和实施路线着手,结合我国的特殊国情,在开征时机、税率设计、计税依据、税收减免与补偿、征税对象与范围以及实施框架等环节作出深入分析和比较选择,从而力求在降低碳税负面影响的同时赢得碳税的“环境红利”。最终,通过碳税的调节作用实现我国社会与经济的平稳、健康、持续发展,推进人与人以及人与自然之间的“双重和谐”。

[1]贾鸿.西方国家碳税实践经验与我国碳税政策选择[J].中国乡镇企业会计,2011( 12):42-43.

[2]乔晗,李自然.碳税政策国际比较与效率分析[J].管理评论,2010,22( 6) :85-92.

[3]陈洪宛,张磊.我国当前实行碳税促进温室气体减排的可行性思考[J].财经论丛,2009( 1):35-40.

[4]田波.碳税:低碳经济发展的助推器[J].绿色视野,2011(8):40-43.

[5]胡剑锋,颜扬.碳税政策效应理论研究评述[J].经济理论与经济管理,2011( 2):41-49.

[6]王岩,张建超.国外碳税研究文献综述——基于碳税的设计与制度安排[J].广东社会科学,2011( 1):13-18.

Domestic Research Review on China's Carbon Tax

Meng Yuanyuan

(Environmental Management College of China,Qinhuangdao Hebei 066004,China)

The paper systematically analyzed and organized the research documents with regard to China's carbon tax from four aspects,such as content of a carbon tax,theoretical origins,the impact of a carbon tax,carbon tax system design and implementation framework,so as to summarize the main research results of domestic academic community as for China carbon tax.It's found that the introduction of a carbon tax will impact on China’s economic system from two levels of macroeconomic and microeconomic,and the influences is both positive and negative.This requires our government to coordinate the design and implementation of carbon tax regime,thus for the balance between energy saving and economic development.

carbon tax; carbon dioxide emission reduction; emission reduction tools; China’ s economy;sustainable development

X2

A

1008-813X(2012)02-0037-05

10.3969/j.issn.1008-813X.2012.02.010

2012-03-06

孟媛媛(1984-),女,河北秦皇岛人,毕业于西安科技大学工商管理专业,助教,主要从事环境经济学的研究。