中国互联网竞争的六大趋势——基于中国几大门户网站财务报告的比较分析

2012-12-21戴莉莉

□ 文/戴莉莉

(作者是人民日报社新闻研究中心网络与新兴媒体研究室负责人)

编 辑 张 垒 leizhangbox@163.com

作者比较分析了腾讯、网易、新浪、搜狐等当前国内互联网领域具代表性的商业公司的财务报告,并据此对未来几年互联网竞争趋势作出预测和研判——

近日,腾讯、网易、新浪、搜狐分别公布了2011年全年财报(未经审计),这4份财务报告不仅直观地反映了4家互联网公司2011年的财务状况、经营成果和现金流量,量化地显示出其各项网络业务的盈利贡献率,而且在一定程度上预示着未来几年它们各自的业务重点和经营方向。比较分析它们的财务报告,可以在一定程度上预测未来几年国内互联网竞争的热点或趋势。

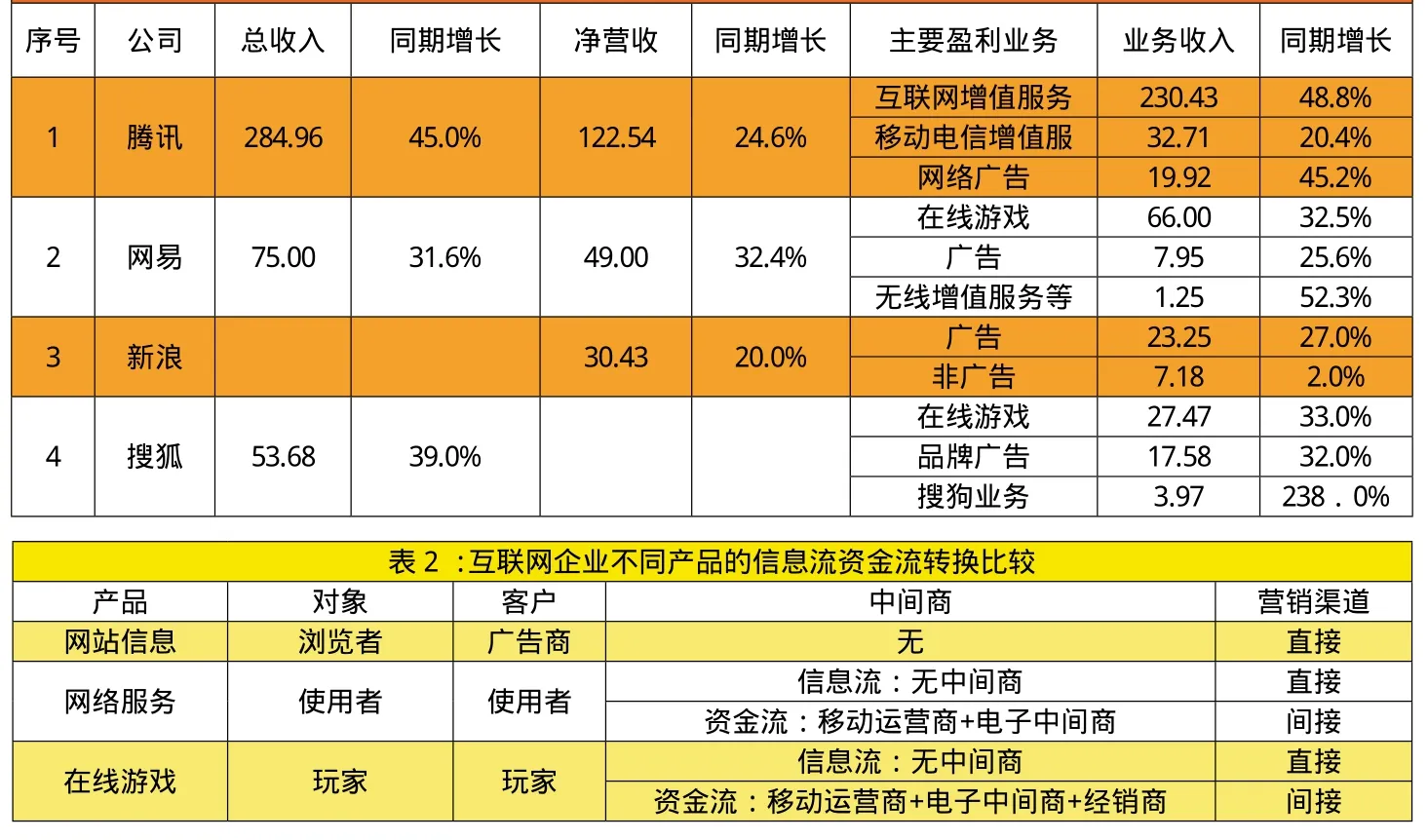

腾讯、网易、新浪、搜狐2011年主要财务数据比较

比较腾讯等4家互联网公司2011年主要财务数据(见表1),值得注意的关键数据和主要特点包括:

1.腾讯的总收入额遥遥领先,其基于即时通讯平台QQ的互联网增值服务贡献率最高。

腾讯2011年总收入为284.96亿元,这一数据甚至大于其他3家互联网公司去年总收入的总和;而其45.0%的增长率也处于领先位置。

收入构成中,“互联网增值服务”收入达230余亿元,占全年总收入比重最大(80.9%)。腾讯的“互联网增值服务”主要是基于即时通讯平台QQ的会员特权、虚拟形象和道具、游戏、交友等服务,是腾讯的传统优势和核心竞争力所在。

2.广告收入仍然是互联网企业收入的主要构成部分,并仍保持一定增长动力。

广告收入均在4家互联网公司的收入构成中占据一席之地,并且仍保持着较好的成长性。新浪“广告”收入占其总收入76.4%;腾讯“网络广告”同期增长率高达45.2%,仅次于“互联网增值服务”;网易、新浪、搜狐的广告收入也有超过20%的增长。可以看出,广告收入这种相对“传统”的信息赢利模式仍是互联网企业重点营销模式之一。随着网民数量和互联网普及率持续提升,互联网广告收入仍然保持较强增长动力。

3.收入构成多元化,盈利增长点大多集中于满足用户沟通、交往和娱乐需求的增值服务。

4家互联网公司的收入构成和经营模式比较多元化,没有出现单一依赖广告收入的情况。增值服务、网络游戏、广告收入、在线服务等均已经成为互联网企业的主要赢利点。这是新兴信息产业与传统信息行业在赢利模式上的最大区别。值得关注的是,基于满足网民沟通交往需求的增值服务、基于满足网民娱乐需求的在线游戏的收入相当可观。在线游戏收入不仅成为网易、搜狐排名第一的盈利点,而且增长势头强劲(同期增长率均超过30%)。

4.搜索引擎竞争方面,搜狐搜狗业务2011年领先于其他3家互联网公司,增长率高达238%。

“搜狗”的产品线包括网页应用和桌面应用两部分。网页应用以网页搜索为核心,在音乐、图片、新闻、地图、社区领域提供垂直搜索服务;桌面应用则旨在提升用户在快速启动工具条、输入法、音视频直播点播领域的使用体验。“搜狗”业务收入主要包括搜索引擎竞价搜索、搜索主页广告服务,以及少量基于搜索引擎的下载等无线增值服务。

表1 :腾讯、网易、新浪、搜狐2011年主要财务数据 单位:亿元

未来几年互联网竞争的六大趋势

对这4家具有代表性的商业互联网公司财务报告进行比较分析,不仅可以看到它们之间的同质性和差异性、共性和个性,也可据此对未来几年互联网竞争趋势作出预测和研判。

一、平台——从多元到整合,整合平台竞争将成主旋律

未来几年,互联网竞争将告别入口时代,进入整合平台竞争时代,全功能、差异化、全终端、便捷化的网络整合平台建设将成为竞争主旋律。

2011年,4家互联网公司收入构成的多元化格局已经成熟。像一直倚重即时通讯提供增值服务的腾讯,其网络广告收入增势可观。以做新闻门户网站见长的新浪,其收入的1/4也来自非广告收入。网易、搜狐的在线游戏收入已经远远超过网络广告收入。这种多元格局的发展顺序基本遵循了“媒体平台——互动平台——商务平台”的逻辑,奠定了2012年网络平台竞争从多元化到整合的基础。

2012年,4家互联网公司的多元化平台向整合平台更新升级,收入多元化进一步向纵深发展,全功能、差异化、全终端、便捷化的网络整合平台建设成为竞争主旋律。

2012年,腾讯整合平台战略是:正式全面推进第四代Q+,即基于即时通信平台QQ,打造一个面向全行业甚至是整个社会的互联网开放平台,并力争未来2-3年内覆盖全部信息终端。网易整合平台策略是:进一步整合iTwon在线游戏平台功能,力求为独立第三方提供创意平台。新浪计划复制“新浪微博”成功经验,通过“门户+微博”的双平台优势,整合门户网站和社交媒体功能,进一步扩大其作为优质信息平台的优势。搜狐的整合平台战略更加清晰明确:打造搜狐3.0,即以博客为上网入口,通过通行证整合搜狐网络矩阵内的所有产品和服务(包括新闻、社区、视频、搜索)等,使用户和广告商能够轻松享受搜狐网络矩阵内的全部内容和产品服务。

二、网络营销渠道——信息流与资金流趋向分离

互联网企业的营销渠道将越来越显示出信息流与资金流分离的特点。信息流和资金流是互联网企业的两大主要血脉,从某种意义上说,互联网企业的成败取决于信息流和资金流之间的转换效率。这4家互联网公司主要提供三大类产品:网站信息、网络服务和在线游戏。其中,网站信息的转换模式与传统媒体相似(网络广告),无中间商,信息流与资金流合一,渠道属于直销;网络服务和在线游戏的转换模式却不同,它们的信息流和资金流是完全分离的:网络运营商通过网络平台将信息流传播给消费者,服务费(资金流)则通过移动运营商、电子中间商代扣来实现(见表2)。

2011年,4家互联网公司的网络服务(包括互联网增值服务、在线游戏、无线增值服务等)比例和增幅都很大。2012年,随着互联网整合平台战略的进展,网络服务收入的比重将越来越大,信息流与资金流日益分离的营销特征将愈加凸显(见图1-1、图1-2)。信息流和资金流的分离不但能为网民提供更为高效便捷的服务,而且能使营销过程简化、成本降低,并促进信息行业的整合和升级,将成为未来互联网营销的主要趋向。

三、先建品牌再赢利——品牌螺旋效应更加凸显

“先建品牌再赢利”,是4家互联网公司共同的成功经验。迄今为止,在它们各自的收入构成中,占据第一位仍然是符合其品牌定位、体现其品牌价值的核心产品。比如,腾讯的品牌定位是虚拟空间的沟通交流,其核心产品是即时通讯平台QQ,基于QQ平台的“互联网增值服务”收入比重最大;新浪的品牌定位是优质新闻门户,加上新浪微博的加“V”效应,所以网络广告比重最大。可见,它们获得赢利的第一步都是专注品牌定位,开发符合品牌内涵的产品,挖掘符合品牌价值的市场和营销策略,建立完备的品牌和产品体系。

品牌具有螺旋效应,其核心逻辑是:契合品牌定位和价值的业务更有可能获得市场竞争的成功,而这些产品的成功又会进一步丰富品牌内涵、巩固品牌优势、提升品牌价值、扩大品牌影响力。“新浪微博”之所以领先于腾讯滔滔、搜狐微博,重要的原因就在于它找到了与新浪品牌的结合点。新浪的品牌定位是优质信息门户,并拥有覆盖广、质量高、消费能力强的优质用户,新浪微博则运用给用户加V方式打造优质舆论领袖平台的策略,把原有的门户品牌优势有效地延伸到微博业务。而搜狐微博、腾讯滔滔都没有把原有的品牌优势有效地嫁接到微博业务,导致落后乃至关闭。另一方面,新浪微博的成功也带动了新浪门户和新浪品牌的升级和丰富。

确立一个鲜明有特色的互联网品牌至关重要,一个精到的品牌定位往往攸关企业几十年的市场地位。开发符合品牌定位和价值的产品至关重要。面对激烈的互联网竞争,互联网企业不单要因应市场变化和趋势向多元发展,更为重要的是,要充分考虑自己的优势和劣势制定出合适的发展重点和战略方向。这时候,就需要依靠品牌定位、品牌价值、品牌优势确定这个发展方向。2012年,4家互联网企业的发展重点都集中在符合其品牌价值的业务项目上,腾讯将进一步挖掘QQ的用户资源,发展Q+项目;网易将打造在线游戏整合平台,巩固在线游戏最大服务商的市场地位;新浪将增加对微博的投资,打造门户+微博的优质信息整合平台;搜狐把“搜狗”作为发展重点等。因此,2012年,互联网领域的品牌螺旋效应将更加凸显,互联网迎来“品牌竞争年”。

四、微博——从同质化到差异化

“新浪微博”是2011年互联网市场的亮点。新浪首席执行官曹国伟表示:2011年,新浪品牌广告业务增长27%,创历史新高,这样的出色表现部分得益于“新浪微博”的成功。经过两年多的运营,“新浪微博”用户数量高达2亿;以浏览时间计算,市场份额达到87%;单个用户停留超过60分钟;有5万多家企业入驻。

新浪微博让互联网企业看到了巨大的市场空间和市场潜力,它的成功将使2012年微博竞争更加激烈。2012年,腾讯、搜狐确定会进一步加大对微博的投入。因此,2012年微博竞争热度仍然不减,差异化、个性化的微博应用逐渐出现。在竞争策略的选择上,腾讯滔滔的关闭是与新浪微博“硬碰硬”的同质化对抗的结果,腾讯下一步的微博计划是:采取差异化竞争策略,打造一个与新浪微博加V模式相对立的平等、平权的交流空间,腾讯微博的新广告词是“与其在别处仰望,不如在这里并肩”。腾讯把微博客户端t.qq.com直接与QQ绑定,依靠QQ用户群的优势拓展微博市场。搜狐虽然还没有明确公布微博发展策略,但表示将继续把微博作为业务重点,搜狐微博是否能找到一条区别于新浪微博、腾讯微博的差异化道路,将决定2012年搜狐微博的成败。

五、搜索引擎——“第二”之争更趋白热化

继谷歌退出大陆市场后,抢占谷歌原有的20%左右的市场份额,甚至取代谷歌,成为搜索引擎开发商的目标。2011年,搜狐“搜狗”收入为3.97亿元,占总收入约10%,增长率高达289%,表现最为突出;腾讯搜搜、网易有道的搜索流量和业务收入也有所增加,紧随其后。据易观智库数据,2011年第4季度中国搜索引擎运营商市场规模为58亿,其中,百度占78.3%、谷歌中国占16.7%、搜狐搜狗占2.7%,腾讯搜搜占1.5%,网易有道占0.4%,分列前五。

未来几年,随着搜索引擎运营商对垂直搜索业务和无线搜索业务的持续跟进,搜索引擎的营销价值将不断显现,腾讯、网易、搜狐搜索引擎“第二”之争将更加激烈。2012年,搜狐搜狗持续用搜狗输入法+浏览器+搜索引擎的方式扩大市场份额,并会加大对移动无线搜索业务的投入。腾讯搜搜将延续“浏览器+客户端+搜索引擎”的营销方法,通过QQ和网络入口提升搜索引擎流量。网易有道将继续采取提升门户网站对用户的吸引力的方式,带动搜索引擎流量的提升。可以预见,2012年是腾讯、网易、搜狐等为代表的所有搜索引擎运营商角逐市场“第二”的关键年。

六、网络广告——品牌广告稳中有升,视频广告将成全新增长点

网络广告的形式和模式将更加丰富,除了稳中有升的网络品牌广告外,在线游戏广告、搜索引擎广告(竞价搜索、搜索主页广告)、视频贴片广告、增值服务广告等将释放可观的市场潜力。

2011年,4家互联网企业的广告收入均有超过20%的增长。一方面,品牌广告收入有所增加。网易的金融、食品饮料、互联网服务品牌广告增长最快。搜狐预测,随着中国互联网用户超过5亿,品牌广告主的市场推广重点会逐渐从线下迁移到线上。2012年,互联网公司等可能进一步争夺传统媒体的广告份额,网络品牌广告业绩将持续稳中有升。

另一方面,视频广告有望成为新的广告赢利点。4家网络公司已经从2011年的广告收入构成中看到了新的广告形式的潜力,特别是视频广告。目前,4家互联网公司已经积累了相当规模的网络视频内容资源和用户资源,2012年加大网络视频商业化运作力度,提高网络视频广告收入。