沪深300股指期货与现货市场联动效应研究

2012-12-16孙建全孙晓琳李姝麟

孙建全,孙晓琳,李姝麟

(山东财经大学金融学院,山东济南 250014)

2010年4月16日,沪深300股指期货在上海金融期货交易所上市,这对完善我国资本市场体系具有重要而深远的意义。我们发展股指期货市场的主要目的在于发挥其价格发现功能、实现有效的风险管理和取得一定股市的定价权。随着沪深300股指期货市场的发展,对于股指期货与现货之间的关系,学术界却存在着两种截然相反的观点:一种观点认为股指期货市场存在众多的投机者,增大了股市价格变动的不稳定性;另一种观点认为股指期货通过套期保值、套利等减少了股市的波动,有稳定股市的作用。沪深300股指期货与现货市场之间的联动性如何?股指期货能否发挥预期作用?对这些问题的研究具有重要的理论和现实意义。

一、文献综述

国外对股指期货与现货的联动效应研究主要有三个方面:一是协整关系,即股指期货和现货指数在长期来看具有相同的发展趋势,大量国外文献研究中,普遍认为两者之间存在长期稳定的均衡关系;二是波动性变化,即股指期货与现货市场波动性的影响。Harris等[1]研究发现,股指期货的推出使得现货市场的信息流通速度明显加快,信息处理的有效性增强,股市的波动性增强。Pericli等[2]以美国标准普尔指数为研究对象,经分析发现,股指期货并没有增强标准普尔500指数的波动性。三是价格发现机制,即股指期货价格和现货指数价格的单向或双向引导机制。Kim等[3]研究认为,股指期货价格领先于指数现货价格,即股指期货对指数现货具有价格引导作用。Kailash和Sham[4]以印度股指期货市场为研究对象,运用VECM模型研究发现,现货市场对期货市场具有引导作用,现货价格比期货价格更能迅速的对新信息做出反应。Yang和Yang[5]利用高频数据,在中国股指期货推出初期,对股指期货市场和中国股票指数之间的价格发现和波动传导关系进行研究,结果表明:股指期货在其推出初期价格发现功能并没有得到有效的发挥。

国内许多学者也对股指期货与现货市场关系进行研究。华仁海和刘庆富[6]利用一分钟的高频数据探寻我国股指期货市场与现货市场之间的价格发现能力,研究发现,股指期货价格与股指现货价格之间存在协整关系和双向价格引导关系,股指期货市场是价格发现过程中的主要驱动力量。谈儒勇和盛美娜[7]利用截止到2011年2月23日沪深300股票指数的日收盘价为原始数据,对股票现货市场的波动性进行研究,认为沪深300股指期货的推出对于现货市场没有影响。顾奚峰和王国松[8]基于EGARCH模型,运用五分钟的高频数据,实证检验了沪深300股指期货对我国股市非对称波动的影响,结果表明股指期货在推出初期对股市的波动性具有放大的作用,在远期降低了非对称性波动。刘瑾婧等[9]利用2010年4月16日到2010年6月25日每半个小时的收盘数据,研究发现股指期货增大了股指波动性,股指期货市场对股票市场具有引导作用。

由于不同国家的资本市场成熟程度与机制存在差异,国外学者对于股指期货市场的研究只能在方法上给我们提供借鉴,而在国内学者的研究中大多使用高频数据,并且数据大多集中在股指期货推出不到一年的时间内。基于以上考虑,在国内外相关研究的基础上,选取近两年的日收盘价交易数据,探究沪深300股指期货与现货市场间的联动效应,为投资者和监管者正确认识股指期货市场和股票现货市场关系提供依据。

二、数据与方法

(一)数据整理

采用沪深300股指期货和沪深300指数的日收盘价为研究对象,为避免沪深300股票指数期货上市初期过度投机引起价格偏离和对指数现货波动率的过度刺激,我们采用沪深300指数期货上市三个月之后,即2010年7月16日至2012年3月30日,共415组数据。由于没有一份期货合约的存续期覆盖整个研究区间,为得到连续的期货合约的价格,我们采用IF当月连续数据进行分析。本文数据处理采用Eviews5.0软件,数据来源为大智慧股市分析软件。

(二)研究方法

数据分别以ZSXH(指数现货首字母)代表沪深300股票指数现货价格,以GZQH(股指期货首字母)代表沪深300股指期货市场价格。为了降低数据的异方差性,同时又不改变数据的趋势,取时间序列的自然对数进行平稳性检验及误差修正。取对数后的序列在较高值和较低值之间的波动更为均匀,避免了较高值总是伴随较大波动的影响,更能有效反映序列间的线性关系,而且其一阶差分是研究金融资产收益率时最常用的对数收益率。

这里,我们把自然对数后的序列分别记作LXH(沪深300股票指数现货价格的自然对数)和LQH(沪深300股指期货价格的自然对数)。其一阶差分序列即原序列的对数收益率序列,分别记为RXH(沪深300现货指数的对数收益率)和RQH(沪深300股指期货的对数收益率),则沪深300股票指数市场价格的对数收益率为:RXH=LXHt- LXHt-1沪深 300 股指期货市场价格的对数收益率为:RQH=LQHt- LQHt-1。

本文将运用金融计量学的研究方法对我国沪深300股指期货和现货市场的关系进行实证分析,来验证两者是否存在联动效应。沪深300股指期货和现货市场的联动效应包括长期和短期两个方面,长期联动性可以通过协整分析,检验两个变量之间是否存在长期稳定的均衡关系,短期联动性可以利用误差修正模型建立两者的短期相关关系,确定两者是否存在因果联系,然后选用了Granger因果检验和脉冲响应函数来检验重大信息冲击下,股指期货与现货市场之间联动效应的动态性。

三、沪深300股指期货与现货市场联动效应的实证分析

1.统计性描述

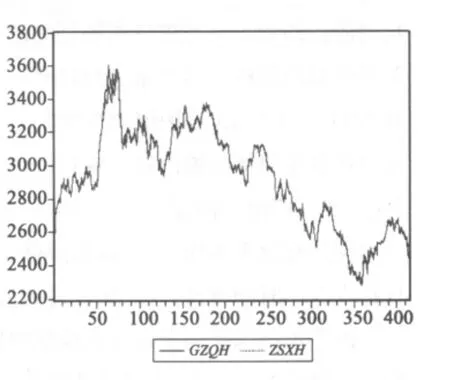

首先用ZSXH和GZQH的样本数据绘制曲线图,从直观上对两个时间序列的关联性做一个判断。从图1可以直观地看出,两序列大部分时间紧密地粘合在一起,只在较少的时间里出现分离,表现出较高的一致性。

图1 GZQH与ZSXH时间序列走势图

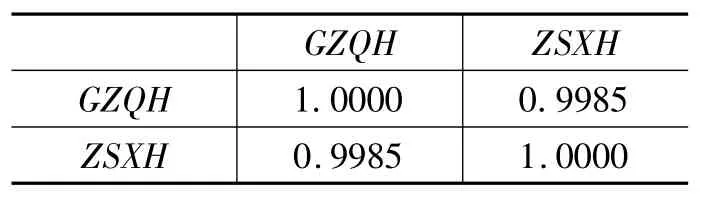

然后用Eviwes5.0计算沪深300股指期货和现货市场价格之间的相关系数矩阵和统计特征,如下表1、2所示。从表1可以看出,沪深300股票指数现货价格ZSXH和沪深300股指期货价格GZQH的相关系数为0.9985,二者确实具有高度的相关性。

从表2中标准差可以看出,沪深300股票指数和股指期货的时间序列波动比较大,都接近三百多,而沪深300股票指数和股指期货的收益率序列的标准差比较小,波动比较平缓。从JB统计量和P值可以看出,四个时间序列都不服从正态分布,并且沪深300指数和股指期货的收益率的峰度都大于3,具有尖峰厚尾的特征。

表1 GZQH与ZSXH的相关系数

表2 GZQH和ZSJG、RQH和RXH的特征值

2.平稳性检验

在保证残差项不相关的前提下,选择有截距项和趋势项的模型对两组时间序列的对数,即LQH和LXH进行平稳性分析(ADF检验),结果如表3:

表3 ADF检验结果

由表3可以看出,LQH和LXH的ADF绝对值均小于1%临界值的绝对值,即沪深300指数现货和沪深300股指期货价格存在单位根的原假设均未被拒绝,所以LQH和LXH都是非平稳的,接着对它们的一阶差分序列RQH(△LQH)和RXH(△LXH)进行单位根检验,RQH和RXH的ADF的绝对值均大于1%临界值的绝对值,即沪深300指数现货和沪深300股指期货价格的一阶差分时间序列存在单位根的假设被显著拒绝了,所以收益率序列LQH和LXH是一阶平稳的。

3.协整检验

因为LQH和LXH是一阶平稳的,符合做协整检验的前提条件,所以可以对上述时间序列做协整检验,协整关系式是:

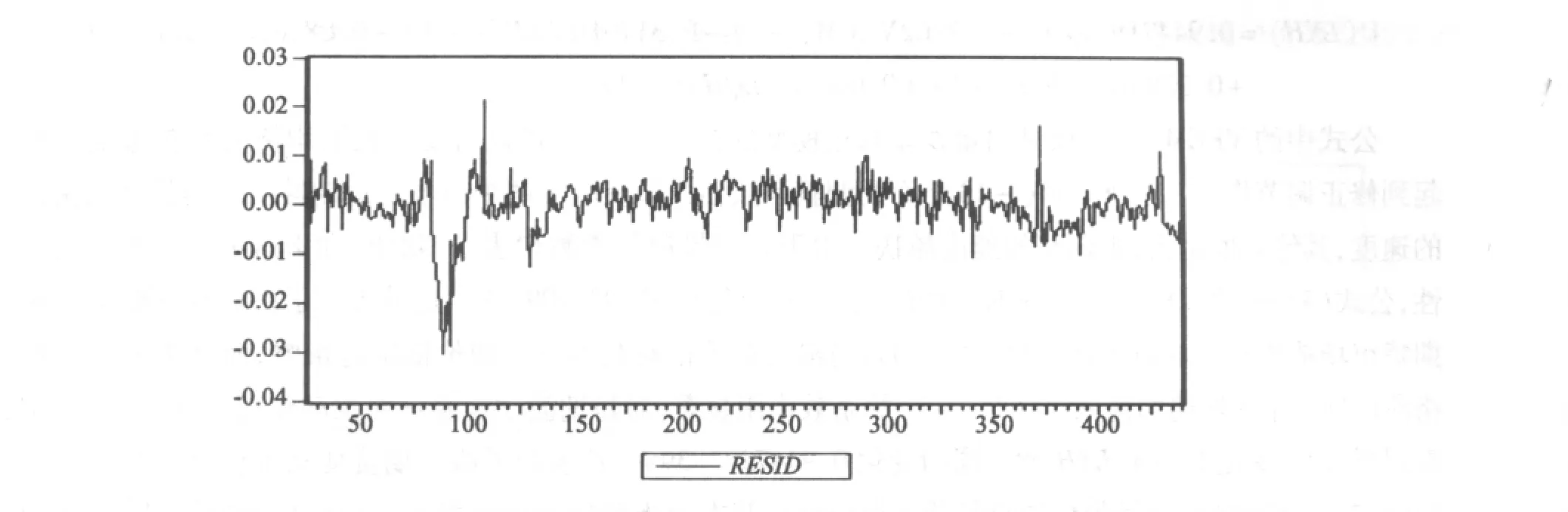

图2 残差RESID的时间序列走势图

可决系数 R-squared 为0.997544,修正的可决系数 Adjusted R-squared 为0.997538,t(C)=4.515679,t(LQH)=409.5881,都说明了该协整方程式的有效性,回归系数的显著成立性。接着,计算残差RESID=LXH-0.086943-0.988779LQH。保存残差时间序列数据RESID,并画出残差分布图如下图2。

由图2可以看出残差分布是较稳定的,下面对RESID进行ADF平稳性检验,结果如下表4所示:

表4 残差RESID的ADF检验结果

对于1%、5%、10%的置信水平,ADF绝对值都大于临界值,表明残差序列是平稳的,由此得到LQH和LXH的协整关系成立,说明沪深300指数价格和沪深300股指期货价格之间存在长期均衡关系。

4.误差修正模型

公式(1)给出的协整关系,只能说明LQH和LXH之间长期的关系与趋势,我们考虑建立起将它们的短期波动与长期均衡联系起来的向量误差修正模型来做进一步的研究。将已经得到的协整关系等于VECM,则VECM即为该协整关系式的残差项RESID,公式如下:

由于VECM的滞后期是无约束VAR模型一阶差分变量的滞后期,则先进行VAR模型最优滞后阶数的确定,检验结果如下表5所示:

表5 VAR模型滞后阶数判断的统计量比较

对上表5中的AIC统计量和SC统计量的数值进行比较,依据统计量最小的原则,最优滞后阶数应在2和3中选择,因为SC的惩罚严于AIC,所以最优VECM的滞后阶数确定为2。利用Eviews5.0对该协整向量正规化估计,建立向量误差修正模型,通过对各变量的滞后项进行OLS估计,逐步剔除不显著项,由于对数据采用了对数化的处理,因此RQH即为LQH的一阶差分D(LQH),RXH即为LXH的一阶差分D(LXH),得到VECM模型为:

公式中的VECM(-1)项是向量误差修正模型的核心部分,它可以对变量长期均衡关系在短期内的偏离起到修正调节作用。而VECM(-1)前面的调整系数估计值反映了两个市场受短期冲击后向长期均衡值调整的速度,其绝对值越大,则调整的速度越快。由于各变量前的参数代表了GZQH和ZSXH之间的对数价格弹性,公式(3)中,当LXH变化1%时,LQH就会同向变化0.9729319095%。这就表明了指数现货变动会对股指期货市场造成较大的波动性,股指期货的自身滞后期价格对其本身当期价格确有影响,而且影响大于现货价格滞后期,并且长期均衡项VECM(-1)的系数作用显著,对短期波动起着正向拉动作用。从公式(4)中我们看到当LQH变化1%时,LXH就会同向变化0.9447273839%,这表明了股指期货变动也会对指数现货市场也造成较大的波动性,现货价格的自身滞后期价格对其本身当期价格确有影响,而且自身滞后一阶的影响小于股指期货滞后二阶,自身滞后二阶的影响大于股指期货滞后二阶,并且长期均衡项VECM(-1)的系数作用显著,对短期波动起着负向拉动作用。

5.Granger因果检验

基于VECM的分析可以对两个市场间长短期的关联性关系有一个比较良好的描述,但对于两个市场的因果关系却并不能解释。因此,本文进一步考虑运用Granger因果检验来对沪深300股指期货价格和指数现货价格短期内因果关系进行更深入的刻画。由于Granger因果关系检验对滞后阶数较为敏感,本文采用依次多滞后几阶的方法,来判断两者之间的价格引导关系,结果见表6。

由表6可以看出,RQH和RXH两序列间的Granger因果关系并不显著,当滞后阶数为1时,可得到RXH是RQH的格兰杰原因,RQH不是QXH的格兰杰原因,即指数现货价格对股指期货价格有单向的价格引导作用。当滞后阶数逐渐增加时,RXH对RQH的格兰杰原因不再显著,两者之间的相互引导关系越来越不确定。由于RQH和RXH在VECM模型中表现出了明显的相互关系,说明两者短期内能够相互影响,但通过Granger因果检验的结果无法证明二者短期价格发现能力的相对强弱,此时需借助脉冲响应函数进行研究。

6.脉冲响应函数

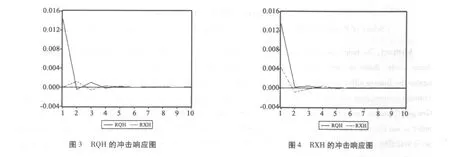

利用脉冲响应函数方法考察沪深300股指期货与指数收益率之间相互价格发现强度的大小。对上述向量误差修正模型进行冲击响应分析,可以较准确地把握股指期货价格和现货价格之间的动态特性,比较其不同滞后期的脉冲响应,可以确定一个变量对另一个变量的作用,脉冲响应结果如下图3和图4所示。

图3中,脉冲响应函数描述的是沪深300股指期货收益率的一个标准差的冲击对RQH和RXH产生的影响。图4中,脉冲响应函数描述的是沪深300指数现货收益率的一个标准差的冲击对RQH和RXH产生的影响。这两个图中,无论冲击来自RQH还是来自RXH,都是RQH率先对冲击作出明显反应,而QXH对市场冲击的反应微弱,也就是面对市场冲击,投资者率先在股指期货市场进行交易导致显著变动,并且RXH比RQH的反应时间更长,证明RXH反应时滞性。由此可得,在沪深300指数期货和沪深300指数构成的协整系统中,二者之间存在双向的短期价格影响,但在价格发现能力上,沪深300股指期货为整个系统中价格变动的领先指标。

四、结 论

由协整检验和误差修正模型分析可知,沪深300指数现货的对数价格和沪深300股指期货的对数价格之间存在长期稳定的均衡关系,它们之间的联动作用长期有效,虽然在短期内两者会有偏离,但是由于修正向量VECM的存在,会使它们价格的偏离迅速减小,回到长期均衡关系上来,从而验证了沪深300股指期货和现货之间的长期联动性。

通过对格兰杰因果关系检验,可以看出,沪深300股指期货与现货的相互引导关系并不稳定和明显,并且现货的收益率对于期货收益率的引导强度要大于期货收益率对现货收益率的引导。

脉冲响应分析得到沪深300股指期货价格和沪深300指数价格的对数收益率之间存在短期的相互影响,虽然价格发现功能不明显,但是股指期货的价格变动确实领先于指数现货价格的变动,由此证明了沪深300股指期货和现货之间的短期联动性,从而二者的长期和短期联动性都得到了充分有效的验证。

[1]HARRIS L.S&P 500 Cash Stock Price Volatilities[J].Journal of Finance,1989,44(5):1155 -1175.

[2]PERICLI A,KOUTMOS G.Index Futures and Options and Stock Market Volatility[J].Journal of Futures Markets,1997,17(8):957-974.

[3]KIM M,SZAKMARY A C,SCHWARZ T V.Trading Costs and Price Discovery across Stock Index Futures and Cash Markets[J].The Journal of Futures Markets,1999,19(4):475 -498.

[4]KAILASH CHANDRA PRADHAN,SHAM K BHAT.An Empirical Analysis of Price Discovery,Causality and Forecasting in the Nifty Futures Markets[J].International Research Journal of Finance and Economics,2009(26):84 -85.

[5]YANG JIAN,YANG ZIHUI,ZHOU YINGGANG.Intraday Price Discovery and Volatility Transmission in Stock Index and Stock Index Future Markets:Evidence from China[J].Journal of Future Markets,2012(2):99 -121.

[6]华仁海,刘庆富.股指期货与股指现货市场之间的价格发现能力探究[J].数量经济技术经济研究,2010(10):91-92.

[7]谈儒勇,盛美娜.股指期货会影响现货市场的波动性吗[J].当代财经,2011(10):56-57.

[8]顾奚峰,王国松.基于EGARCH模型的股指期货对股市非对称波动影响的实证研究[J].理论探索,2011(10):11-12.

[9]刘瑾婧,方兆本,李海涛.中国股指期货的价格发现功能和波动外溢效应[J].中国科技大学学报,2011(9):760-761.