论高校财务与办学质量、特色及核心竞争力培育

2012-12-06陈益云

陈益云

(重庆医科大学 财务处,重庆 400016)

论高校财务与办学质量、特色及核心竞争力培育

陈益云

(重庆医科大学 财务处,重庆 400016)

新中国成立,特别是改革开放三十多年来,高等教育发展取得了巨大成就,逐步从精英教育向大众化过渡,财务收支和资产规模不断扩大,但不少高校在全球化竞争环境中渐失质量、特色及核心竞争力。本研究取M大学主要财务指标变化来说明这一历史过程。

高校;财务;问题;对策

一、发展历程与总的财务评价

(一)建国以来相关历史变革时期经济指标分析

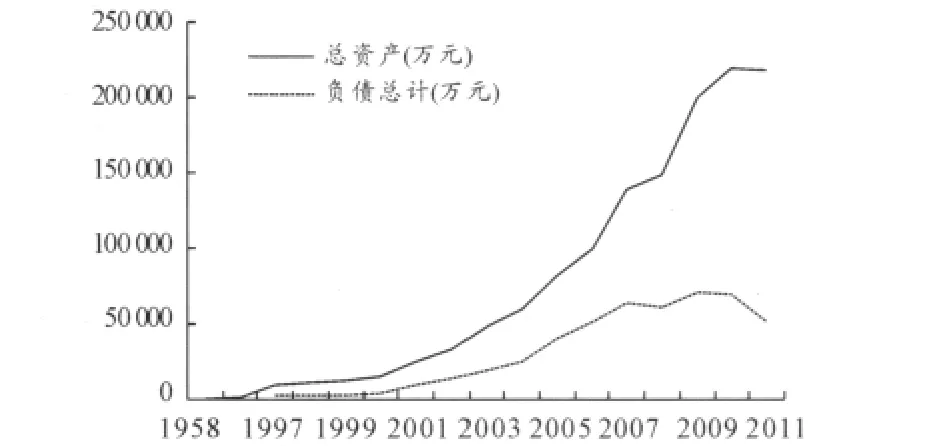

据图表1该校1958—2011年部分会计要素分析,总收入累计增长了744倍(此文忽略货币购买力因素、国内大学人民币计量、国外大学美元计量$),总支出增幅略缓于总收入,总资产累计增长了3 029倍,总负债从零到适度负债经营,近几年以来,集中核算、紧缩开支获得教育事业结余主要用于弥补自筹基建等高校外延式发展。财务综合实力增强主要集中在建国初期、1978年文革后恢复高考期、1998年后开始的高校扩招期。特别是近十多年高校扩招、负债增加、合并等因素促成高校办学规模快速扩张。2008年资产负债率达42%,存在较大的偿债风险。由于国家近年化减高校债务,2011年资产负债率降低到23%,表明高校经营风险大幅降低,开始转向内涵式发展。另一方面,2011年总资产增幅较上年增加-0.62%,主要是加快归还贷款所致,总资产减少会制约学校可持续领先发展的物质基础,该要素说明主要靠紧缩开支偿债对学校发展不利。希望政府增加投入的同时,应谋划战略特色经营,多元化筹资,逐步推进会计信息公开,提升学校美誉度,会聚天下资源,专注核心竞争力培育。

(二)教育事业收入增幅与结构分析

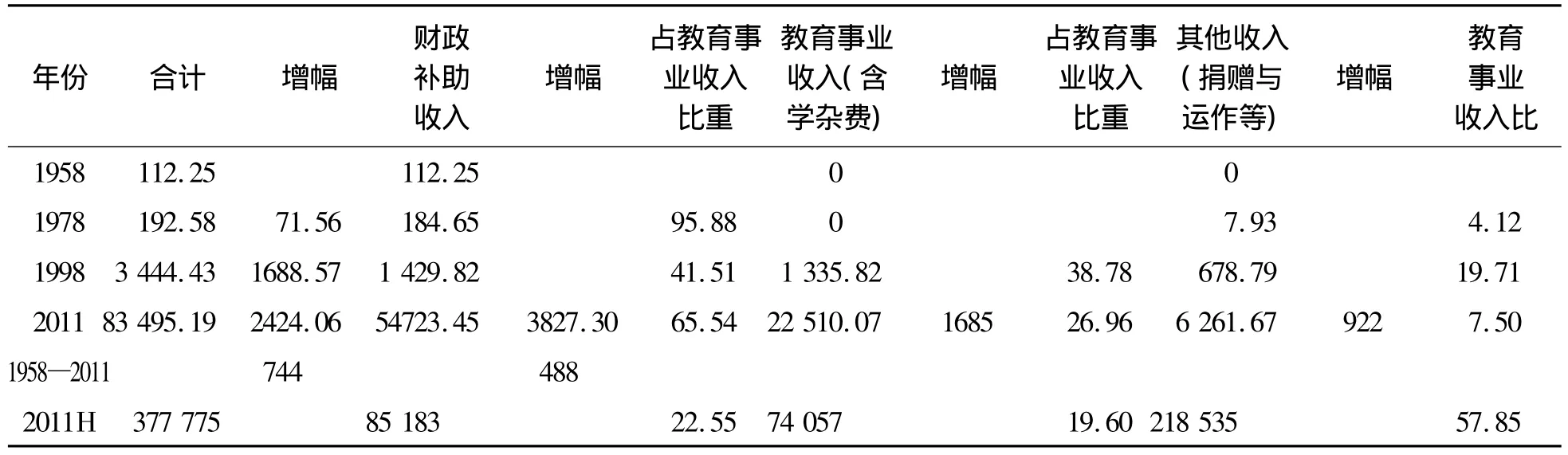

据图表2收入增幅与结构分析:1958—2011年该校财政拨款累计增加到原来的488倍。2011年财政补助占总收入(含科研经费拨款)65.54%,教育事业收入(主要是学杂费)占总收入26.96%;其他教育事业收入(教学服务、后勤及校办产业、社会捐赠等)占总收入7.5%。可见财政投入比重高于自筹资金,就公立高校历史看投入仍然偏低,原因是国家重点投入211和985工程学校,教育经费投入仍未达到GDP的4%目标;近十多年来学费相关收入小于财政拨款增幅,说明高校扩招可持续增加学费收入受到一定制约;其他教育事业收入增幅小,比重低,说明高校在增强社会服务能力、提升高校美誉度、会聚海内资源等方面仍可作出新的努力[1-2]。

图1 1958—2011年会计要素分析

(三)教育事业支出增幅与结构分析

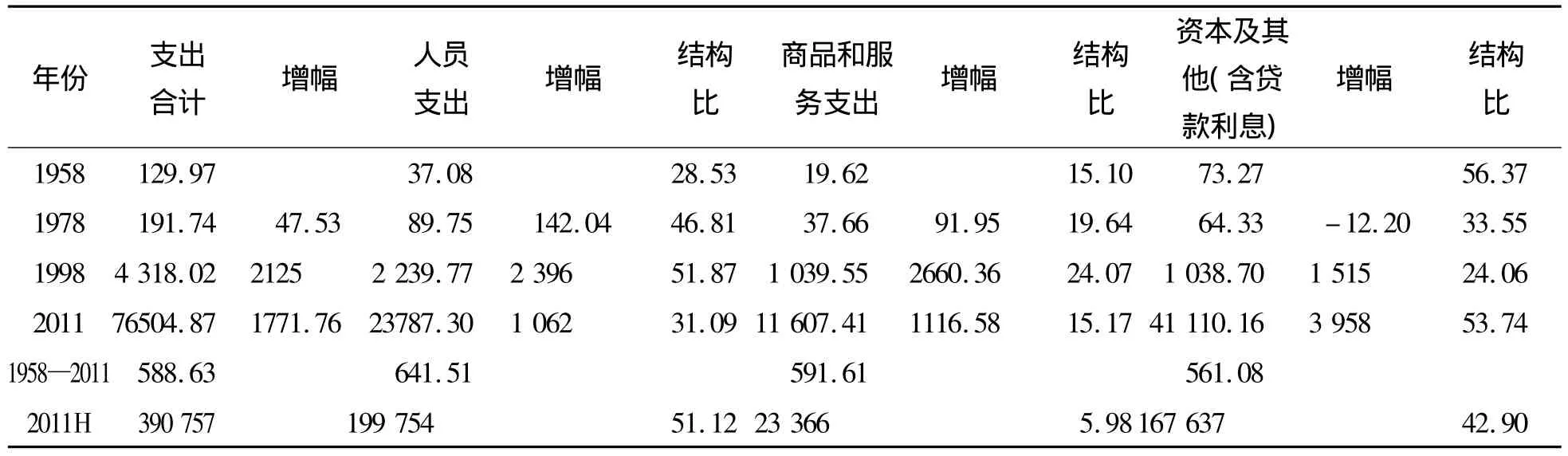

从图表3教育事业支出增幅与结构分析:1958—2011年总支出累计增幅与总收入累计增幅基本一致,但支出结构值得研究。2011年度人员支出累计增长了641.51倍,占总支出的31.09%;商品和服务支出累计增长了591.61倍,占总支出的15.17%;资本性支出及其他(含贷款利息)支出累计增长了561.08倍,占总支出的53.74%。该趋势与结构显示:主要用于基本建设等的资本性支出增幅和结构都偏高,人员支出及用于维持运行的商品和服务支出增幅和结构偏低,人员支出比重较1998年下降了20.08%、较国外某一流高校(H University)人员支出结构低20.03%,说明该校外延式发展的模式没有根本改变,人才战略和学科建设应逐步加强[3]。

该校有实力较强的附属单位,全面彻底整合本部与附属单位资源不仅有利于集中到人才、学科建设等整体核心竞争力的培育上,还可避免盲目低水平重复投资。

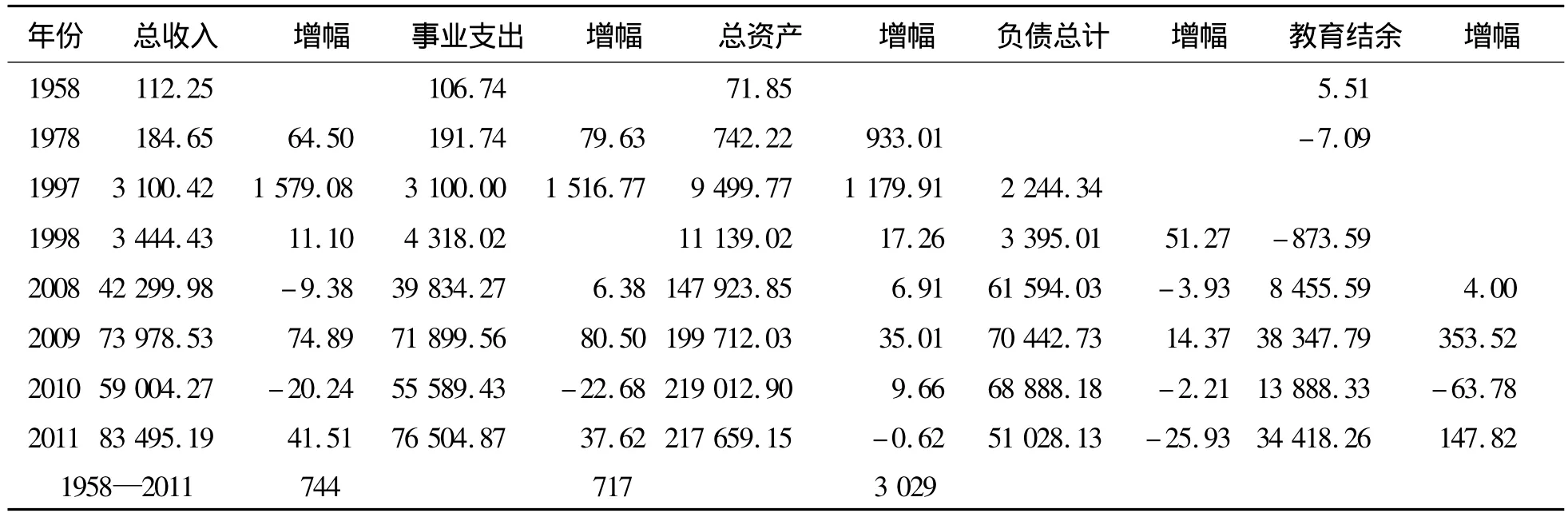

表1 建国以来相关历史变革时期经济指标分析 (单位:万元、%)

表2 教育事业收入(含教育事业与科研事业增幅与结构) (单位:万元、%)

图2 2011年收入结构

表3 教育事业支出增幅与结构 (单位:万元、%)

图3 2011年支出结构

二、财务因素影响高校质量、特色、核心竞争力相对下降的表现

承前数据分析可知,总的资源会聚整合不足,收支结构有待优化。规模扩大而质量、特色、核心竞争力并未同步提升。近年国家宏观调控化解高校债务,一方面降低了财务风险,另一方面在没有形成多元化融资渠道情况下,客观上也减缓了高校总资产增加,不利于财务支撑高校可持续发展。国内面临争取优质生源、一流师资和管理团队的竞争,国际上还面临高等教育全球化、资源全球配置压力。2008年有关方面统计,该校三个传统特色优势专业在全国排名呈现相对下滑趋势,新开设的几个非传统特色专业出现就业困难,希望通过扩招增加教育事业收入的空间受到制约。总的资源会聚不足而又偏重于外延式发展,势必挤压人员和学科建设经费;师生学习、研究、创新、服务社会的胜任能力在全球化竞争环境下有待提升。

三、未来财务发展思路

(一)会聚海内外资源,优化收支结构,专注核心竞争力培育

立足国内高校客观环境,标杆世界一流高校财会运行模式,逐步建立有中国特色的、更优秀的财会运行机制。主要措施有:构建中国特色的现代大学制度;成立大学资产管理公司全球化配置资源;拓宽非政府收入渠道;增加人力资源培育比重,专注开创性的教学与研究等方面投入[4]。

(二)推进信息化建设

信息技术的有效应用,对现代经营管理有倍增效应。为了集成、优化校内外资金流、物资流、信息流,以及服务人力资源培育、决策信息支撑系统等发展需要,财务部门在优化财务、物资、薪金福利、学生收费、会计信息深挖与披露等基础上,重点建设了校园一卡通信息管理系统,实现了师生校内消费(图书、饮食、校内超市、交通车刷卡)、缴费(集成了学生收费系统)、电子注册、门禁等一系列公开、透明、便捷、高效的服务项目。进一步推进高校财务信息化建设还有较大发展空间。

(三)强化经济活动过程管理与监控

事后诸葛往往只能亡羊补牢,尽量减少损失及纠正发展偏差。而从战略、全局的高度,就事项酝酿到目标达成的全程管理与监控可以防患于未然,适时纠偏,确保组织在正确的方向和道路上可持续领先发展。比如,财务部门在参与重大财务事项(特别是发展战略制定)的全方位调研、论证与民主决策、会计反映、监控与管理、项目绩效评估等方面仍需继续努力,经济活动过程管理与监控需要制度保障。

(四)提高服务质量

财会工作是一种反映、监控与决策系统,更是一种简洁、到位、公开、透明、人本的服务系统。精细化核算管理与优质服务有机结合。财务部门应通过优化办事流程,就资产物资请购验收、前台报账响应、查询与专项业务处理、信息公开、热情周到的服务理念等方面逐步提高质量,探索进取,为师生员工提供更优质服务。

(五)全球化环境下的财务战略

1.高尚其德

“有德此有人,有人此有土,有土此有财。”可见财源于道和德。该校是建国初期原国内一流高校分迁兴建,一开始就有全国一流院校的基础,这份荣光鼓舞一代又一代人艰苦奋斗,迎难而上,奋发有为。学校争创特色学科国内领先、世界知名的理想不能动摇,像北斗星引路导航一样,黄帝、扁鹊、华佗、哈佛医学院、梅奥医学中心就是标杆。坚持理想不动摇,才能凝聚人心,汇融古今中外智慧,共谋发展,一步一步靠近目标。

2.先进其文化

文化是民族生生不息的脉搏,乃兼容成事之桶底。让人文、科学的光辉照亮校园,培育学生的逻辑和思辨能力、独立批判意识和科学探索能力、社会适应能力、勤奋创新和谦光照人的人文精神。校园常沐人文、科学大师的阳光雨露,莘莘学子儒雅成风。世人一提起该大学就肃然起敬,有口皆碑,美誉天下,资源和财富自然向有道、有德、有文化滋养的善渊会聚,组织的振兴就有希望。

3.完善其制度

好的制度能确保组织较少受人事变动的影响而可持续领先发展,我们的制度是在吸取人类已知的优秀制度基础之上不断创新,是人类现有先进制度、普世价值与继承优秀传统文化相结合的产物,以适应不断变化环境中组织发展的需要。关键是培养、引进一批博古通今、学贯中西、达诚与明的精英人物,熟知国内外最先进、最行之有效的制度体系和运作模式,引领组织可持续领先发展。立足国内高校实际,标杆国际一流高校,逐步建立与现代大学制度相适应的财会运作模式。

4.具体措施

基于该校近十几年来的规模发展主要依靠负债、合并经营实现,资产增幅趋缓的现实。在希望政府增加投入的同时,学校应逐步利用市场全球范围内配置资源的能力,确保优秀人才和一流学科培育。

1)全面整合校内资源,形成全校一盘棋。专注教学、研究、人才、服务等长远事业发展,较强实力的附属单位为此提供了资源空间。

2)设立海内外校友联谊基金会。公开透明运作,会聚海内外资源为我所用。

3)成立校董会、理事会。将社会上有志于高等教育的志士贤达会聚起来,增强学校的综合实力。

4)培育学校金字招牌,形成良好口碑,吸引社会捐赠和其他社会资源。探索建设产学研一体化横向合作项目、工程研究中心、科研创新平台等新模式。

5)设立学校战略发展委员会、教授委员会等决策咨询机构。逐步建立现代大学制度相适应的财会运行模式,在复杂的国际竞争环境中把握方向,确保组织可持续领先发展。

6)设立独立法人的大学资产管理公司(university management company)。对学校的有形资产、无形资产、声誉等进行全球化经营,一则可以化解高校投资风险,二则可以发挥市场效率,盘活存量资产、市场化运作获得较高回报,回馈学校教学与研究事业。

7)高校的使命是教学、研究及社会服务。学费收入增长受限,可从研究、社会服务、资源市场化经营等方面探索新的突破口。就科研而言,在继续争取国家纵向投入的基础上,出台相关政策,鼓励科研院所主动与社会、政府、企业建立横向科研协作平台;应加强科研经费使用过程监控和绩效评估体系建设。就社会服务而言,利用现有存量资源,整合附属单位开展培训、咨询、检测、产业等多种社会服务方式。就资源会聚市场化经营而言,成立大学资产管理公司,专注于有形、无形资产、投资等经营,回报学校教学研究事业。

(六)建立财务会计和管理会计双轨制管理模式

从现代经济发展的角度和世界经济一体化形势来看,任何单位的会计都应包含财务会计和管理会计两大部分。财务会计通常是以一定的会计程序,主要为单位外部使用者定期提供财务信息。而管理会计则是以特定的技术和方法为手段,主要为单位当局经营决策提供所需的信息。高校在市场经济条件下为适应此要求,可将目前的会计机构进行改组和分立,使一部分会计人员从日常的会计核算业务中解脱出来,专门从事财务管理工作,对学校的会计信息进行分析、评价,为学校决策者提供咨询和合理化建议,为提高资金使用效益、降低办学成本、减少投资风险、会聚经营资源发挥其应有的作用[5]。

四、结束语

通过分析国内M高校建国以来会计要素变化历程,剖析存在的资源利用不足、收支结构有待优化、战略经营不够等问题,提出未来发展思路。希望一滴水照见世界,展现中国高校财务发展的历史画卷,以期抛砖引玉,引起海内外对高等教育事业的关注与支持,确保高校财务健康、全面、可持续向前发展。

[1]杨周复,施建军.大学财务综合评价研究[M].北京:中国人民大学出版社,2002.

[2]朱江,汤树明.试论高校财务战略管理[J].会计之友,2008(7):15.

[3]张均平.借鉴国外经验完善我国高校会计信息披露[J].会计之友,2009(32):110.

[4]孟卫东.以科学发展观为统领,优化高校资源配置[N].重庆大学报,2009-05-15(2).

[5]欧立雄,黄柯鑫,宋展英.高校资源配置方法研究[J].中国高等教育评估,2005(4):16.

(责任编辑 周江川)

G647

A

1007-7111(2012)04-0040-04

2012-01-30

陈益云(1966—),男,会计师,硕士研究生,研究方向:高校财务与会计。