金融危机下公允价值困境及对策

2012-12-04韩俊华

韩俊华

(安徽财经大学商学院,安徽 蚌埠 233041)

当前,美国和欧洲仍挣扎在经济危机的泥潭里,并有多国恶化成“主权债务危机”。人们对公允价值的争论仍在进行。2009年7月28日FASB和IASB联合成立的金融机构咨询组发布报告指出,公允价值不是金融危机的根源。IMF报告,公允价值会计准则需要完善。本文旨在探讨公允价值的不足与完善。

一、公允价值计量引起投资行为异化

当市场行情上涨时,运用公允价值计量,股票价格上涨。在市场不完全有效和存在功能锁定的前提下,加剧管理者“过度乐观”的非理性心理,进行过度投资。当市场下跌时,运用公允价值计量,公司股价下跌。市场不完全有效加剧管理者“过度悲观”的情绪,管理者就会出现投资不足,如此循环,企业的投资行为异化也会更严重[1]。

现假定一家企业期初资产现值为N,股票价值为V,自有现金为G。公司管理者进行投资决策,选择投资水平为T的投资项目,T∈[0,∞)。假设该项目真实价值为F(T),F(T)为投资收益函数。设T-G>0,且企业所需资金全部来自外部股权融资。外部投资者预期项目价值为L(T),非心理因素变量为η1∈(-1,1),其中,η1>0说明投资者对项目投资前景十分乐观,项目的投资价值被高估,η1<0说明投资者对项目投资前景十分悲观,项目的投资价值被低估,η1=0,说明投资者是理性的。投资者在信息不对称条件下建立的投资收益函数L*(T)=L(T)(1+η1)。

设企业管理者具有认知偏差,受公允价值计量加剧后非理性因素变量为ηt∈(-1,1),则其认为的项目投资收益为F*1(T)=F(T)(1+ηt)。当ηt=0时,高管人员表现为理性决策;当ηt>η1>0时,高管人员表现为过度自信,对市场前景看好;当ηt<η1<0时,

则表示高管人员对未来过于悲观,对市场前景看跌。

由上分析可知,企业价值和股东财富是联系在一起的,因而管理者进行项目决策,必须以实施项目获得收益超过企业现有资产为前提,(金春来,丁晓霞,2008)。因此,建立如下不等式:

当ηt>0时,

因为ηt>η1>0,所以公式(3)的可行域更大。采用公允价值计量,在市场繁荣时期,公司管理者更加自信和非理性,决策条件更容易满足,企业进行过度投资的可能性更大。

当ηt<0时,

因为ηt<η1<0,所以公式(4)的可行域更小。采用公允价值计量,在市场衰退时期,公司管理者更加悲观和非理性,决策条件更难满足,企业发生投资不足的可能性更大。

可见,采用公允价值计量,在经济繁荣和衰退时均引起投资行为异化。

二、公允价值计量降低会计信息的相关性

决策有用计量观认为,公允价值计量可使账面价值更好地反映市场价值,然而公允价值的计量偏差及人为操纵将降低公允价值的相关性[2]。

Ohlson会计基础估价模型认为,企业的市场价值等于企业的净资产加预期未来盈余的折现和。

Pt表示企业市场价值,表示以公允价值计价的企业账面价值,表示以历史成本计价的企业账面价值。当企业的资产可以精确地以其未来现金流量折现并记录入账时,企业价值就等于净资产,即公允价值。可是,公允价值在运用中存在估计偏差,市价很难对未来预期现金流量精确估计,会导致异常盈余的产生,于是,出现公式(6)。

式中,Et()表示t+i估计偏差产生的异常盈余。因为会计政策选择不影响Ohlson估价模型(Lo和Lys,2000),公式(5)Pt=公式(6)Pt,当企业完全采用公允价值计量时,企业账面价值就是权益市场价值,盈余没有价值相关性;企业完全采用历史成本计量,此时盈余对价格的解释将达到最大。实际的情况是介于两者之间,公允价值计量与历史成本计量并行使用,企业部分资产以公允价值计量,另一部分资产以历史成本计量(Easton,1998),当企业资产以公允价值计价较多时,账面价值在定价过程中特别重要。

假设企业有j+k单位资产,其中j单位以历史成本计量,k单位以公允价值计量,则企业价值如公式(7)。

若企业以公允价值计价的资产增加h个单位,以历史成本计价的资产减少h个单位,则企业价值如公式(8)。

比较公式(7)和公式(8)可知,如果公允价值计量误差导致的异常盈余折现够大时,公允价值计量企业账面价值将不能反映市场价格,从而降低会计信息的相关性。

当公式(9)

成立时,运用公允价值计量,账面价值将不能反映真实价值(市场价格),会计报告的相关性下降。在通常bV->0(资产的公允价值一般都大于历史成本)的情况下,当企业以公允价值计量的资产被持续低估时,公式(9)就会成立。可见公式(9)是判断公允价值相关性的临界条件。而计量偏差、盈余管理、会计人员执业水平、公司治理情况、监管环境及证券市场有效性都能导致公式(9)的成立。降低公允价值的相关性。

综上所述,公允价值计量降低会计信息的相关性。

三、公允价值计量降低会计信息的可靠性

公允价值指公平交易情况下,双方自愿进行资产交换和债务清偿金额。数学模型为:

m表示经济事实是客观存在的,w表示经济事实,g表示公允价值,z表示主观价值,c表示最理想状态。从模型可见,g(公允价值)与w(经济事实)的趋同程度依靠会计人员的理性判断,而理性判断又依靠成熟的模型来达到资产价值公允的境界。然而金融模型显然不能包含千变万化的经济环境,折现率、现金流的估计也是因人而异的。下面我们研究公允价值估价模型的可靠性[3]。

不难看出上述三模型中的参数:CFi、r、F、S、g、NP/S及CV、CW都需要主观判断,而主观判断又因人而异。CV/S=[∑历史5-10年CV 同期折旧]/∑同期△S,CW/S=[∑历史5-10年△CW]/∑同期△S。

另外,公允价值的大部分模型都是在经济繁荣时设立的,没有考虑经济萧条的情况,不包括相关的风险因素,如模型风险、交易对手风险、流动性风险,一些复杂金融衍生产品,银行经过打包和组合,改变了其概率分布,模型更不能计算其风险。

总之,设计金融模型出于随机平稳过程,限制条件太多又与实际有很大偏差,使模型成为“空中楼阁”,很不合理。加之,公允价值与经济事实趋同需要会计人员的职业判断,会计人员又时常不理性,判断结果因人而异。所以,公允价值计量不可靠。

四、公允价值计量传递了金融顺周期性

(一)银行业风险管理传递机制

1.信贷风险管理传递。“贷款对资产价值比率”(Loan-to-Value ratio,简称LTV)是银行管理抵押贷款的工具。LTV=贷款/资产价值,分母指房屋资产价值。LTV比值越大,风险越高;反之,风险越低。当市场上行阶段,房价持续上涨,公允价值计量,LTV较低,银行贷款风险很小,银行贷款投放增加。当经济下行时期,公允价值计量,房屋资产持续下跌,房屋资产价值减少,LTV升高,银行贷款谨慎,投放减少,恶化经济危机[4]。

2.市场风险管理传导。风险价值(Value at Risk,VaR)是银行计量和控制市场风险的工具。VaR即“按风险估价”,指金融衍生资产在一定时期内(一般10天)和给定的置信区间(99%)市场价格变化达到的预期最大风险限额(损失值),VaR观察期间太短(一般1年),致使其成为顺周期传导的工具。在市场火热时期,公允价值计量,金融衍生资产价值上升,风险减少,VaR风险信号微弱,银行管理层加大风险偏好和杠杆比率,扩大金融衍生资产的头寸,再次抬高了金融资产的价格。在市场下滑时期,金融衍生产品价格下跌,并剧烈震荡,公允价值计量,VaR发出强烈的风险信号,银行管理层下调杠杆比率和风险态度,清理衍生金融产品头寸。如果所有银行,按照VaR信号,采取同一行动,会导致金融资产下跌潮,形成系统风险。

(二)资本监管传导机制

银行业涉及金融稳定和公众利益,被政府高度监管,资本充足率(Capital adequacy ratio,CAR)是政府监管调控银行商业行为的工具[5]。

T1指银行业核心资产,包括股本、资本公积、盈余公积和未分配利润;T2指附属资产;a指银行业加权风险资产总额。监管部门根据会计报表数据计算资本基础,公允价值通过资本充足率这一工具传导了顺周期效应。在市场繁荣时期,金融资产价格升高,公允价值计量加大了银行业利润,升高了银行业的核心资产,资本充足率上升,政府放松对银行业的监管,信贷投放增加。在市场萧条时期,金融资产价格下跌,公允价值计量侵蚀银行业的留存收益,客户也违约增多,加大了银行业呆账损失,风险资产增加。资本充足率下降,资本监管越来越严,加之,监管部门规定商业银行CAR≥8%,银行被迫处理风险资产,以满足金融监管资本充足率的要求,掀起了金融资产新一轮的下跌和银行业因公允价值使用又一轮的亏损。到2011年7月8日,美国银行已倒闭51家,问题银行升至888家。公允价值通过监管工具CAR传导金融顺周期性,加深了经济的衰退。

五、顺周期效应的应对策略:建立动态减值准备

大量的研究证明,经济繁荣时期信贷的快速增长和信用损失正相关,但表现时间滞后(Jimenez,2006;Borio,2007)。在经济周期的上行阶段,风险被低估,公允价值计量积累会计报表内在风险。所以,公允价值准则需要完善。借鉴西班牙动态减值准备理论(2000,2009),公允价值会计准则中引入动态减值处理,能降低顺周期效应,增加金融稳定。

动态减值准备理论是金融监管部门,经过长期监测,收集全国整个经济周期信贷市场违约率的变化,运用计量模型对大量数据统计研究的基础上,确定参数a和β,结合风险管理技术生成的。其资产减值处理方法透明具有反周期功能,同时,是消除公允价值盈余管理的工具。我国已经建立了信贷信息系统,拥有全部数据信息,拥有建立动态减值准备的基础[6]。

(一)基本模型

新的动态减值准备模型是根据个别测试和资产组测试的周期时间平衡原理构建的。

Nt是计提的准备金数额,Ct贷款金额,a一般准备金率,β专项准备金率,a△Ct新增贷款的损失准备,(β-St/Ct)Ct是动态准备因子。市场繁荣时期长期损失平均值大于当期损失比率,动态准备上升;市场低迷时期,长期损失平均值小于当期损失比率,动态准备下降。

根据多个资产组模型:

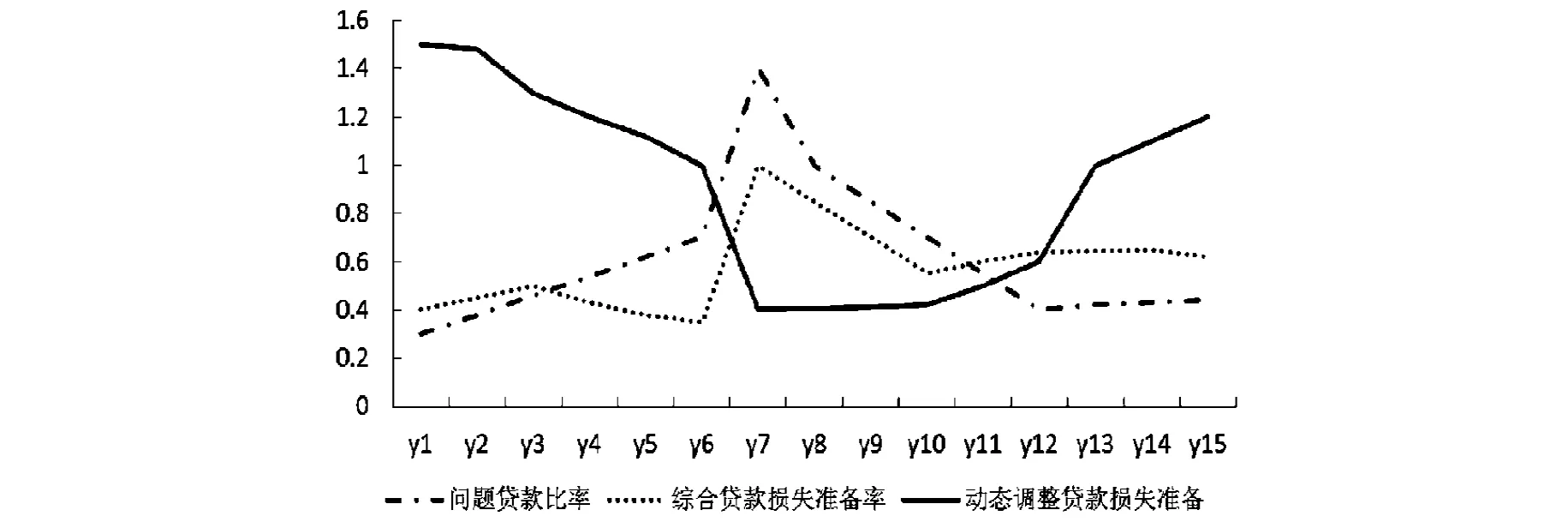

模型(2)是根据银行自身贷款风险管理的客观数据,不需要银行去判断经济周期,符合中国信贷发放和风险管理的实践,使监管措施和会计计量更具兼容性。模型把经济周期的两个极端贷款损失得到平滑,减弱了公允价值减值的顺周期性。模型还可给两个极端损失设置上下线,减弱非理性的市场冲击(如图1)。

(二)动态减值准备的运作原理

a是根据长期历史统计数据总结的,不同贷款资产组具有不同的损失准备金率,不涉及经济周期的变化,是一个中性的概念,所以根据a计提的一般损失准备金,纳入资本监管核算。β是代表资产组中专项贷款损失率的历史平均水平,若β大于这一时点公允价值计提的实际专项贷款损失率,可判断专项贷款实际遭受损失(信用风险)的确认进入单项资产测试的减值时间(速率),当市场上行时期,这一过程长,经济下行阶段,这一过程很短,整个经济周期综合来看,动态准备因子平稳。可见,动态减值准备改变了当前公允价值计量,市场向好时期,风险被低估,经济衰退时期,风险被高估的极端情况。银行利用动态减值提前观测到植入会计报表中的信用损失风险,避免公允价值减值处理的滞后,银行因此具备了动态缓冲,改变了经营的顺周期性。另外,动态管理使用中的参数全部来自监管部门,具有可比性,信息公开,不具有盈余管理,相反是对公允价值盈余管理的消除。

图1 动态调整后贷款损失准备波动图

[1]石恒贵,李世新,熊运莲.公允价值会计与投资行为异化—一个市场不完全有效的理论分析和实证检验 [J].财经论丛,2010,(5):79-85.

[2]徐虹玉,熊畅.公允价值计量对会计信息相关性之影响—基于Ohlson模型的分析 [J].现代经济信息,2009,(24):190.

[3]路晓燕.公允价值会计的国际应用[J].会计研究,2006,(4):81-85.

[4]王守海,孙文刚,李云.公允价值会计和金融稳定研究—金融视角分析 [J].会计研究,2009,(10):24-31.

[5]于永生.金融危机背景下的公允价值会计问题研究 [J].会计研究,2009,(9):22-28.

[6]黄世忠.公允价值会计的顺周期效应及其应对策略 [J].会计研究,2009,(11):23-29.