基于未确知测度的高校融资财务风险预警

2012-11-30谷慧玲

谷慧玲

(河北工程大学经济管理学院,河北 邯郸 056038)

责任编辑:林英泽

一、引 言

随着我国高等教育体制改革的深入,高校办学规模不断扩大,原有的政府拨款模式越来越不能满足高校的资金需求,高校在提高办学自主权的同时也开始不断拓展融资渠道,高校融资不断向多元化模式发展。多元化融资模式为高校增加资金来源、改善办学条件提供了新的机遇,同时,多元化融资带来的风险也呈现出复杂性的特征。[1]因此,高校融资风险管理显得非常重要,其中,建立高校融资财务风险预警系统是目前提高高校融资风险管理能力的关键。建立科学合理的融资财务风险预警系统可以正确反映高校的财务状况,为加强高校财务管理和融资管理提供依据。同时,预警体系的建立也便于高校向社会提供更多的财务信息,良好的财务状况有利于高校更好地拓宽融资渠道。[2]、[3]

目前,研究高校财务预警的方法有功效系数法、层次分析法、BP神经网络方法等,这些方法都没有考虑到高校融资财务风险的不确定性。王光远教授把因信息量不够,不足以确定事物真实的数量关系或真实状态,因而在决策者心中产生的一种纯属主观认识上的不确定性叫做“未确知性”,具有未确知性的信息叫做未确知信息。高校融资财务风险因素指标就具有这种未确知性,因此本文建立了多层次的未确知测度预警模型,来对高校融资财务风险进行预警研究。

二、高校融资财务风险预警未确知测度模型

1.高校融资财务风险预警指标体系的建立

结合当前高校融资活动的特点,深入分析其财务风险,全面借鉴、归纳高校现有融资财务风险评价指标,综合考虑影响财务活动的各个因素的内容及其表现、特点和分类,重新归纳组合,构建高校融资财务风险预警评价指标体系。其基本结构如下:

总指标:高校融资财务风险;一级指标:总体财务状况指标、负债风险指标、运行绩效风险指标、发展能力、综合能力;二级指标:流动比率、学校货币资金支付率、负债保障倍数、专项资金占用程度、年末借款总额占总收入的比率、借入款项占总支出的比率、借入款项占货币资金的比率、资产负债率、生均教育事业费支出、人员经费占总经费比率、经费自给率、公用支出比率、固定资产增长比率、资产权益率、事业基金可用率、自筹收入能力比率、年末潜在支付能力。

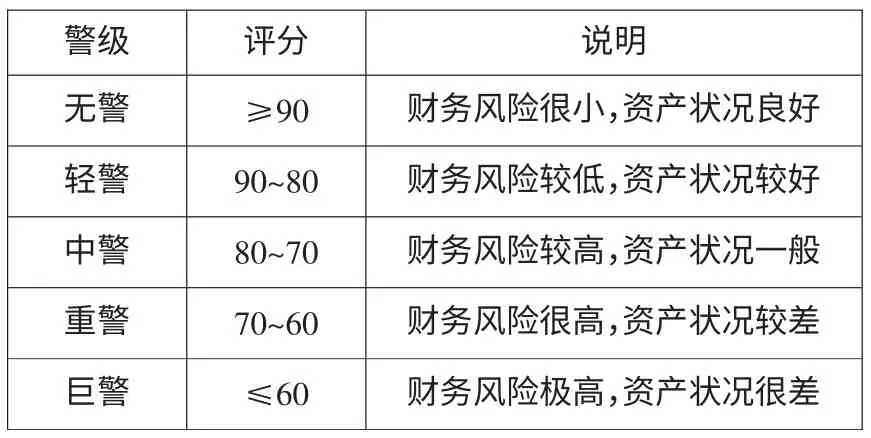

上述指标的定性分析指标,可以通过专家打分法得到。评价时,可根据专家意见设定五个等级:无警、轻警、中警、重警、巨警,对其进行评价。而定量分析指标则可直接计算得到。[4]

2.高校融资财务风险预警未确知测度模型分析

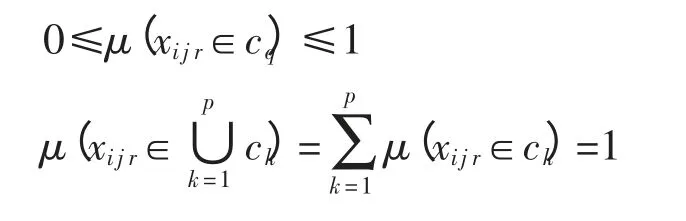

设 n 个研究对象 x1,x2,…xn构成论域 U={x1,x2,…xn},U称为对象空间。对每个研究对象xi∈U,具有m个一级评价指标,则有一级指标评价空间I={I1,I2,…Im}。对于一级指标 Ij∈I,有 k 个二级指标Ij={Ij1,Ij2,…Ijk},则二级指标评价空间为xij={xij1,xij2,…xijk},其中xijr表示研究对象xi关于一级指标Ij的二级指标测量值。设立样本评价等级空间C={c1,c2,…cp},对于每一个 xijr,均有 p 个评价等级 c1,c2,…cp,若 C={c1,c2,…cp}满足 cq<cq+1或 cq>cq+1,则称C={c1,c2,…cp}是样本空间的有序分割。

(1)二级指标测度模型

①单指标测度。令 μijrq=μ(xijr∈cq)表示测量值xijr属于第q个评价等级cq的程度,且满足:

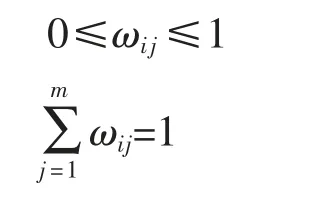

②二级指标区分权重。令指标的区分权重为:

(2)一级指标测度模型

①一级指标下的多指标测度。令 μijq=μ(xij∈cq)表示测量值xij属于第q个评价等级cq的程度,则:

②一级指标的权重判断。利用层次分析法判别一级指标的重要性权重,设ωij为一级指标Ij相对于其他指标的重要性权重,要求:

则称 ωij=(ωi1,ωi2,…ωim) 为一级指标权重向量。

(3)综合指标测度模型

①综合指标测度。令μiq=μ(xi∈cq)表示样本xi属于第q个评价等级cq的程度:

则μiq是未确知综合测度。[5]

②识别与排序。预先确定一个取置信度阈值λ(λ>0.5,根据问题背景和需要,λ的取值通常在0.6~0.8 之间),令 cq>cq+1,即样本是正序划分,则令k0为:

可判断样本xi属于第k0类,且置信度为λ。

三、应用实例

对河北省某高校融资财务风险进行预警研究,对其总体财务状况、负债风险、运行绩效风险、发展能力与综合能力进行调查分析,并把各个一级指标分解如表1所示。根据该校的相关数据计算出各个二级指标的结果,邀请10位业内专家针对计算结果结合高校融资财务风险对各个指标进行分析并打分(百分制),并对打分结果进行平均化处理和预警评估。评估的等级分为无警、轻警、中警、重警、巨警,等级标准如表2所示。依据这些标准和各指标得分,利用未确知测度模型对该高校融资财务风险进行预警研究。

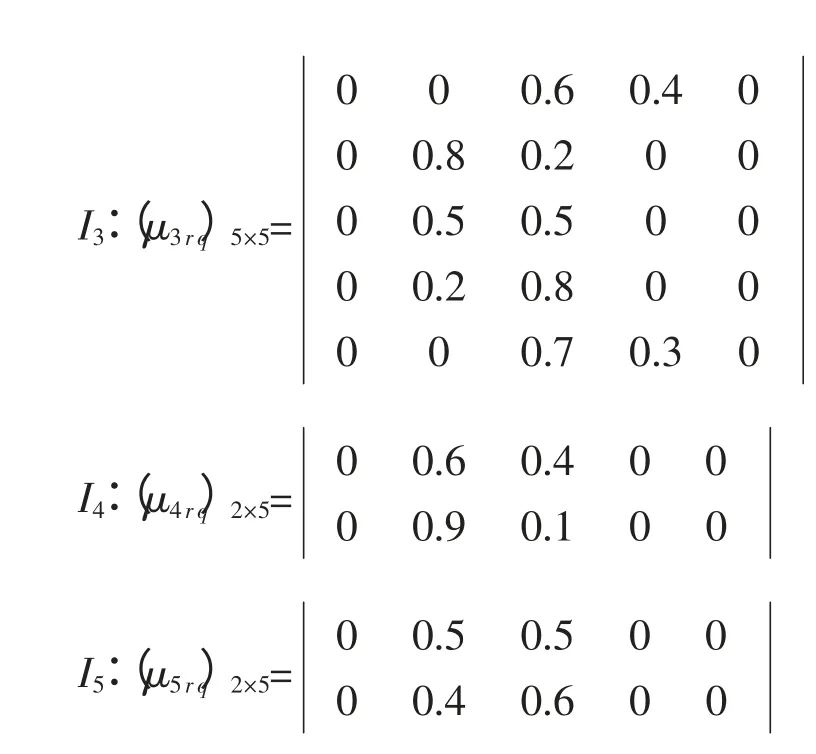

1.二级指标测度

(1)单指标测度

根据单指标测度函数,对照各个指标的评估值xijr,可以求出单指标测度:

表1 高校融资财务风险预警指标体系及指标得分

表2 高校融资财务风险预警指标的等级标准

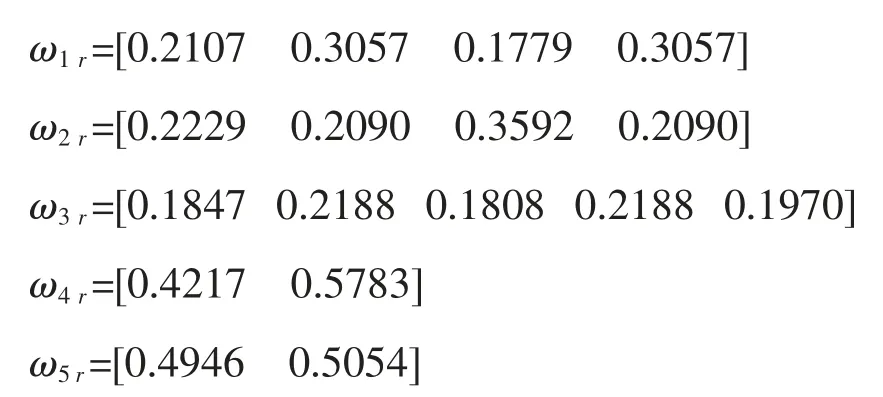

(2)二级指标区分权重

根据二级指标的区分权重公式,计算得到各二级指标的权重向量为:

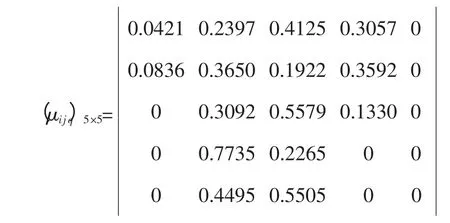

2.一级指标测度

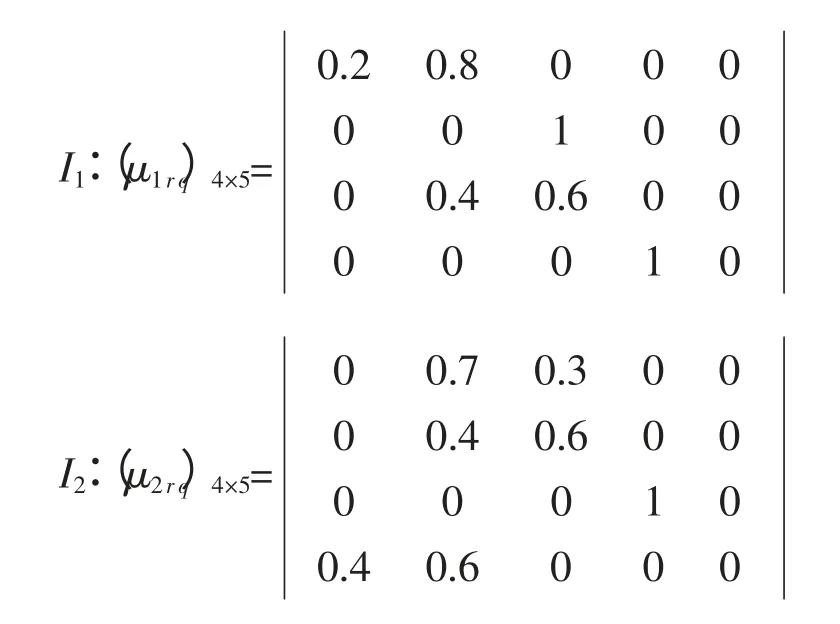

(1)根据公式计算各一级指标下的多指标测度,得到测度矩阵:

(2)利用层次分析法构造1~9标度判断矩阵,计算并通过一致性检验得出一级指标重要性权重向量:

ω=[0.2 0.25 0.15 0.2 0.2]

3.综合指标测度

(1)综合指标测度向量

根据公式(2)计算出综合测度向量为:

μ=[0.0293 0.4301 0.3696 0.1709 0]

(2)识别和排序

取置信度λ=0.7,根据计算得出的综合测度向量和公式(3),可以得出k0=3,即该高校融资财务风险属于中警级别。

四、结语

本文针对当前高校多元化融资的局面,探寻高校融资风险预警模式,并认为高校融资财务风险是高校融资风险的重要方面和主要体现。基于此,本文尝试构建高校融资财务风险预警指标体系,并运用未确知测度模型对高校融资财务风险进行预警研究,将未确知测度用于高校融资财务风险预警,可对高校融资财务多层次指标进行综合预警,体现出高校融资财务风险预警的全面性和科学性。此外,还运用该模型进行了实例研究,提高了该方法的说服力和实际操作性。高校融资财务风险尽管在高校融资风险中占有重要地位,但由于当前高校各方面的资料和信息并不能完全可得,因此进行全面的高校融资风险研究尚需要进一步的努力。此外,不断完善高校融资财务风险预警指标体系,提高专家的评估水平,也是得出科学、高质量预警结果的重要保障。

[1]孙志国.办学规模扩大背景下的高校财务风险分析[J].会计之友,2011(1):73-75.

[2]朱韶华.浅谈高校债务风险的防范和化解[J].当代经济,2011(10):104-105.

[3]仉建军.浅谈高校债务风险的成因及对策[J].现代经济信息,2011(10):151、155.

[4]刘宇.我国高校财务困境成因与预警研究[D].天津:南开大学,2009:119-146.

[5]周书敬,等.房地产投资环境未确知测度的综合评价方法[J].统计与决策,2006(11):15-16.