中国蜂产品贸易的十年发展

2012-11-28王占禄

■王占禄

(作者 王占禄单位为农业部农业贸易促进中心)

蜂业在中国的发展源远流长。目前中国既是蜂产品生产大国,也是蜂产品贸易大国,以天然蜂蜜贸易为主导的蜂产品贸易在中国蜂产业的发展中已经占有重要地位。2001年中国在卡塔尔多哈签署了入世议定书,对于中国蜂业及蜂产品贸易发展而言,中国加入世贸组织既是机遇,也意味着挑战,因为一方面蜂产品出口可以更大范围享受优惠的市场准入条件,另一方面要按入世承诺对外开放蜂产品市场1。

本文以此为背景,回顾和分析了入世十年来中国蜂产品贸易量与贸易额、价格以及市场结构等因素的发展变化情况,目的在于客观地认识新形势下蜂产品贸易的发展特点,以期准确把握蜂产品贸易的未来发展方向,并促进国内蜂产业平稳与健康发展。

在中国海关统计中,蜂产品贸易按天然蜂蜜、蜂王浆及其产品、花粉和其他蜂产品四类产品分类统计。传统上国际贸易流通中的蜂产品主要包括两大类产品,即天然蜂蜜、蜂王浆及其产品。近几年花粉和其他类蜂产品的贸易有所发展,但贸易量和贸易额相对较小。天然蜂蜜和蜂王浆及其产品的贸易额累计占中国蜂产品贸易总额的90%以上,处于主导地位。

贸易额波动上升贸易量长期低位徘徊

2001年至2010年,中国蜂产品贸易额从1.13亿美元增至2.27亿美元,翻了一番,年均增长约8%,但低于同期中国农产品贸易整体平均增长速度。贸易额年度间升降交替,波动非常明显。以金融危机发生的2008年为分界点,从入世到2008年,年度间最大增幅是2008年增长超过50%,最大降幅是2002年下降15%以上。受金融危机的影响,2009年贸易额较上年下降14%。

随着全球经济恢复,2010年贸易额较上年增长38%以上。蜂产品贸易量则呈现两头高中间低的长期徘徊状态。2001年达到10.8万吨,是过去15年的最高水平。2001~2008年之间,贸易量波动下降,最低年份的2007年贸易量仅6.8万吨,比2001年低约三分之一。2008年贸易量明显恢复,达到8.9万吨,但2009年同样受金融危机影响再次下降约15%,2010年贸易量实现恢复性增长,达到10.6万吨,但仍未超过2001年的贸易量。

中国蜂产品贸易以出口为主导但进口增速更快

入世之前,中国蜂产品贸易中出口占有绝对主导地位,进口所占比重非常小,贸易长期保持顺差,但入世以后蜂产品进口快速增长。2001年蜂产品出口额约1.1亿美元,2010年上升到2.2亿美元,年均增长7.5%。同期蜂产品进口额从60万美元,扩大到约1000万美元,年均增长高达36.9%,增速明显快于出口。以贸易额计,进口在蜂产品贸易中所占比重已从2001年约0.5%上升到2010年约4.4%。

虽然进口比重有所增加,出口的绝对主导地位目前尚未动摇,进口暂时也尚未对国内蜂产业造成明显影响。但上述进口增长势头如果得以保持,再过8~9年进口贸易额将超过贸易总额的30%,届时蜂产品进口将积聚足够的影响力,可能对中国蜂产品贸易整体形势乃至蜂业产生实质性影响。

从贸易量上看,出口量在过去的10年中处于波动徘徊的趋势,但进口量快速增长。对比而言,过去10年中进出口贸易额的增长均快于贸易量增长,说明贸易价格总体上是逐步上升的,贸易的经济效益逐年提高。(见表1)

中国是蜂产品贸易大国但贸易在国内产业中比重逐年下落

?

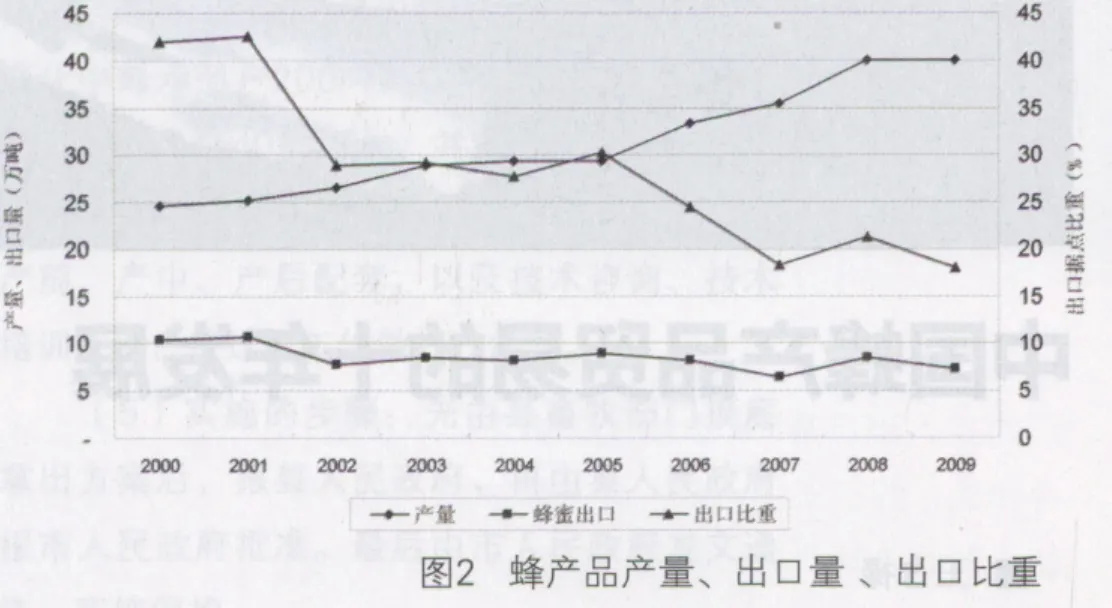

中国蜂蜜产量长期位居世界首位,在世界蜂蜜总产量中所占比重稳定增长。根据粮农组织统计,中国蜂蜜产量在世界蜂蜜产量中的比重已从2000年的20%逐渐提高到2009年的24%,中国因此拥有蜂产品贸易所需的丰富产品资源。从实际的蜂蜜贸易量上看,中国与阿根廷交替处在世界蜂蜜出口数量前两名,是名符其实的世界蜂蜜贸易大国。但中国蜂蜜出口在国内蜂业中的重要性是逐步下降的。2001年国内25万吨2蜂蜜产量之中约40%用于出口,2009年国内蜂蜜总产量已达到40万吨的水平,但是出口量则长期徘徊甚至下降,未能与国内产量保持同步增长,出口在国内产量中所占比重已下降到20%以下。同一时期内,世界蜂蜜出口总量是以略高于3%3速度逐年增长,因此中国蜂蜜出口增长迟滞与国内产量和国际贸易量持续增长的趋势是不相符的。

蜂产品出口价格缓慢上升但明显低于世界价格水平

价格是反映国际贸易效益和贸易条件的重要指标之一,尽管如前文所述入世以来蜂产品出口价格呈现了上升的趋势,但是对比分析后发现,蜂产品出口价格水平整体处于低位波动萎靡不振的状态,令人堪忧。

首先表现在出口价格增长幅度明显低于世界价格增长幅度,从2001到2008年世界蜂产品平均出口价格上升超过130%4,而同期内中国蜂产品出口平均价格仅提高了104%,而且2008至2010年中国蜂产品出口平均价格是停滞甚至下降的(见图3);其次是出口价格始终低于进口价格,以平均价格计,蜂产品进口价格比出口价格平均高出50%以上,其中2005年和2010年进口平均价格均超过了出口平均价格的两倍;第三是中国蜂产品出口单位价格位于国际市场价格最低水平。

在出口额排在前20位的国家(地区)中,按出口量与贸易额计算,2001~2008年中国蜂蜜出口价格仅在偶尔年份高于越南,其他年份均是最低价格,仅相当于20个国家(地区)平均价格的1/2,最高价格的1/4~1/3。蜂产品出口大国阿根廷的产品出口价格比中国产品价格每吨高于100~1000美元。这说明我国蜂产品出口主体上尚处在依赖价格优势而非质量优势参与国际竞争的阶段。低价格出口具有潜在的不利和风险。从生产与贸易的经济效率上看,低价出口具有掠夺的性质,必然会压抑生产利润空间和侵蚀出口效益,把生产与贸易的潜在利益让渡给国外进口商和消费者,造成生产与贸易低效运行。进一步分析,生产利润水平低,必然抑制生产者的积极性,不利于产业技术升级和产品质量稳定,从而造成出口产品资源供应在质量安全与稳定性方面的潜在风险。从贸易竞争角度看,低价出口具有侵略性和恶性竞争的特点,是风险大而且稳定性不足的市场竞争方式。随着贸易发展,价格优势内在的低效率、阶段性和脆弱性特征会日益明显,不利于出口的持久稳定发展。从这个角度看,中国目前还不是一个蜂产品贸易强国。

出口目标市场与进口来源集中但市场多样化趋势初步显现

1 出口目标市场高度集中 市场开拓效果明显

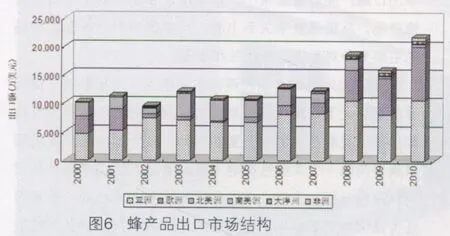

目前中国蜂产品对六大洲均有出口,但主要集中在亚洲、欧洲和北美市场。2001年蜂产品出口超过90%进入亚洲、欧洲和北美地区,其中对亚洲的比重最大,约为47%,欧洲和北美分别为36%和17%,而对大洋洲、南美洲和非洲的出口非常少。经过10年的发展,目前亚洲仍然保持着最大出口目标市场的地位,2010年超过49%的蜂产品出口进入亚洲市场。2002年因药残问题欧盟曾禁止进口中国蜂产品,造成对欧出口停滞,2002~2004年期间对欧洲出口的比重迅速下降,但是随后对欧出口逐步恢复并超出原有水平,2010年中国44%的蜂产品进入欧洲市场,形成了目前亚欧市场占中国蜂产品出口额累计超过90%的高度集中状态。

这10年中,对北美市场出口比重逐年减少,取而代之的是对大洋洲和非洲的出口逐年增多,2010年对大洋洲和非洲的出口均超过对北美出口。因此,尽管出口市场高度集中的形势尚未改变,但是市场多样化的趋势已经开始显现。这种趋势在国家层面上表现得更加明显。蜂产品出口目标市场国家和地区从2001年的49个增加到2010年的80个,市场开拓的效果明显。

日前非洲最大的目标市场是埃及;日本是亚洲最大的目标市场,占亚洲市场的比重超过80%;欧洲最大的目标市场在英国和德国;北美和大洋洲的主要目标市场分别是美国、澳大利亚。2001年从中国进口蜂产品金额最大的三个国家是英国、德国和日本,累计超过7700万美元,相当于当年出口总额的70%,2010年进口金额最大的三个国家变成了比利时、英国和日本,累计接近1.4亿美元,相当于出口总额的63%。以产品流向来区分,则蜂王浆及其产品主要流向亚洲市场,天然蜂蜜出口则欧亚两市场大体均等分布。

2 进口来源地不断扩大

亚洲和大洋洲是中国蜂产品的传统进口来源。2001年蜂产品进口超过80%来自亚洲,超过10%来自大洋洲,从其他地区进口不足10%。经过10年的发展,目前大洋洲已取代亚洲成为中国蜂产品最大的进口来源,超过50%的蜂产品从大洋洲进口,而亚洲的份额则下降至约25%。来自北美、欧洲和南美洲的进口波动比较大。

就具体国家而言,向中国出口蜂产品的国家已经从2001年的8个增加到2010年的30个,六大洲均有中国进口来源地。大洋洲新西兰已经逐步超越传统的进口来源地澳大利亚。泰国曾是中国蜂产品最大的进口来源,但目前也已被新西兰取代。南美洲传统来源地是墨西哥,近两三年巴西增长很快,已经超过墨西哥,其他国家对中国出口量非常小,尤其是蜂蜜出口大国阿根廷对中国几乎不出口蜂产品。

北美洲长期是以加拿大为主,近两三年美国已经超过加拿大。欧洲以德国对华出口量最大,此外英国、法国、瑞士、匈牙利也对华出口一定数量的蜂产品。非洲国家对华出口蜂产品数量非常小,仅有埃及和南非对华出口少量蜂产品。从贸易竞争关系上看,目前国内产业在国内市场的主要竞争对手来自新西兰和泰国。

在国内外两种资源和两种市场相互作用与影响日益明显的形势之下,蜂产品贸易发展状况实质上已经成为反映国内蜂业发展形势的一个重要指标,成为国内蜂产业发展政策导向的一个关键性影响因素。通过上述10年蜂产品贸易状况的分析,未来在蜂产品贸易发展上面临的一个重要任务是调整贸易结构,提高蜂产品贸易的经济效益,推进贸易健康和可持续发展。

具体的措施可能包括加强市场开拓力度,逐步降低市场集中度,分散市场波动造成的贸易风险;加强行业自律,抑制恶性低价竞争,把品牌和声誉送到国外,把效益留存国内;加强质量监管,降低和预防质量安全事故对贸易的不利影响。在产业发展政策导向上,要客观认识我国蜂产业生产规模小,组织化程度低的内在不足,客观认识如此不足之处造成的市场竞争劣势地位,从而在政策上给予国内产业适度的扶持和保护。

注释:

1 按入世承诺,中国蜂产品进口关税从21%消减到15%。

2 国内蜂蜜产业数据来自《新中国农业60年统计资料》。

3 世界年均蜂蜜出口增速是根据粮农组织统计数据推算而来。

4 根据粮农组织统计数据计算得出。

[1]惠兴辉.中国蜂蜜出口问题分析.中国蜂业,2010,(10):50-52.

[2]梁琢.蜂蜜出口欧盟受阻原因分析.林业经济问题,2006,(3):284-288.