基于动态VECM的我国铜期货的价格发现功能研究

2012-11-27张保银

张保银,陈 俊

(天津大学管理与经济学部,天津300072)

价格发现功能是期货市场最基本的功能,也是衡量期货市场运行效率的重要指标,为企业通过期货市场进行套期保值提供了有力保证。因此,正确把握期货价格的发现功能,识别期货铜与现货铜价格之间的关系,对于引导企业合理计划生产,促进大宗商品行业形成市场化的定价体系是非常重要的。

国外对于期货市场价格发现功能的研究经历了一个逐步完善的过程,目前已形成了比较成熟的研究方法体系。而我国铜期货市场价格发现功能的研究大多停留在对这些方法的应用上,主要是针对我国铜的期现货市场的宏观趋势进行探究,对其动态分析却涉及不多,而且采用的都是2009年及以前的数据,不能及时说明当下铜期货和现货的价格变动关系。

戴晓凤、丁林江(2010)在基于非线性结构的铜期货与现货价格关系的实证检验中利用修正的Baek-Brock检验方法对我国铜期货价格和现货价格之间的非线性因果关系进行实证研究,发现两者并不存在绝对的领先与滞后关系,之后采用EGARCH模型分别对铜期货价格和现货价格序列进行波动率过滤,发现经过调整的价格序列之间仍存在双向的非线性因果关系[1]。程琛(2011)采用 ADF检验、协整检验、Granger因果检验及GS模型对上海期货交易所金属铜的价格发现功能进行了实证分析,得出了铜的期货价格和现货价格之间存在双向引导关系且现货价格引导能力更强的结论[2]。尹海峰,康雅彬(2011)基于协整分析方法和误差修正模型研究了中国铜期货市场的定价效率,发现中国铜期货市场具有较强的定价效率,在短期内期货价格能够影响现货价格向长期均衡收敛[3]。顾琪,杨永生(2011)在现货套期保值理论基础上,又提出了基于Var的最优套保模型—Var-VEC-MGARCH(1,1)模型,并且通过实证分析证明了该模型的优越性,为精确估计最优套保比率和全面评价套期保值效果提供了更为有效的风险管理方法[4]。Qu Hongtao,Zhuang Xintian,SuYanti,Guan Jie(2011)综合运用协整性分析,脉冲响应函数和方差分解等多种方法,得出了中国包括铜在内的多个品种的期货市场在短期内对现价具有引导作用,但是在长期内两者没有协整性关系的结论[5]。Li Xindan,Zhang Bing(2009)运用马尔科夫转换模型研究上海铜期货市场和伦敦铜期货市场的相互关系时发现,两者存在长期均衡,但伦敦铜期货市场比上海铜期货市场具有更强的引导作用[6]。Zhao Huiliang,Wei Zhang,ShuShengli(2008)使用 VECM 模型,协整性检验和方差分解以及脉冲响应函数阐述了铜期货价格和现货价格的协整性,但在熊市中,现货价格对于信息反映较弱,期货价格不是现货价格的格兰杰因果检验[7]。

2011年我国铜的产量和消费量已位居世界第一,作为一种具有战略性意义的重要原材料,其价格变动对企业的利润影响日趋明显,加上我国铜期货市场的逐渐开放和发展,参与套期保值的企业数量越来越多,套期保值主要利用期货合约的形式来实现成本和收益的稳定,而当前我国企业在决定是否参与套期保值时主要的衡量因素则为铜现货价格的预期波动。本文采用2010年至2012年3月的最新数据,在实证分析我国当前铜期货市场价格发现功能的基础上,通过建立动态的VECM模型,试图从铜期货价格和现货价格的变化关系中发掘当期价格变动对下期价格变动的影响程度的变化规律,为企业在参与套期保值决策时提供参考。

一、数据及研究方法

文中期货铜连续价格序列采用最近期月份的期货合约的收盘价格,在其最后交易日的下一个交易日,选择下一个最近期月份的期货合约的收盘价格作为代表,序列记为{F},数据来源于上海期货交易所。现货铜的数据采用的是长江有色现货铜的日均价而组成的一个连续时间序列,记为{P},数据来源于誉汇金属交易网。数据搜集好后进行预整理,使得两者的日期数据达到完全对应。数据起止日期为2010年1月4日—2012年3月30日,共有样本538个。采用方法有ADF检验、协整性检验、Granger因果检验和向量误差修正模型。分析软件采用的是Eviews 6.0[8]。

二、模型建立

1.单位根检验

单位根检验有3种检验式,即不含漂移项和时间趋势项的检验式和只含漂移项的检验式以及两者都含的检验式,分别为

式中:yt为一个时间序列;θ为漂移项;δt为时间趋势;εt为随机误差项。

对于不同的检验式 ,参数的渐近分布是不同的。因此,选择一个能够模拟真实数据生成过程的回归检验式十分重要。Dolado Jenkinson与Sosvilla-Rivero(1990)建议,当真实的 DGP(data generating prooocess)完全未知时,可以从既包含漂移项又包含时间趋势项的式(3)开始检验。当根据式(3)进行ADF检验得出结果为不能拒绝原假设时,需要构造F统计量对θ=γ=0进行检验 ,检验统计量为 Dickey和 Fuller(1981)提出的∮3统计量。假如检验结果接受了原假设θ=γ=0,则需改用式(2)重新进行单位根检验。式(2)中的漂移项θ会影响系数γ的渐近分布,若同样得到了存在单位根的结论时,仍需要考虑在给定γ=0时θ=0是否成立 ,即构造 F统计量对θ=γ=0进行检验,检验统计量为∮1统计量。

2.协整性检验

对于二维时间序列协整关系的判断通常用的是EG两步法。EG两步法首先对分量序列进行静态回归,再通过最小二乘法得到系数的估计值和残差序列,然后检验残差序列的平稳性,残差序列有单位根则不具有协整关系,相反则存在协整关系。

3.Granger因果检验

存在协整关系就说明有存在因果关系的可能,要判断两变量中哪一个变量起主导变量,须用Granger因果检验。它主要用于考察两变量之间在时间上的引导关系,以时间序列Xt和Yt为例,如果利用过去的Xt和Yt的值一起对Yt进行预测比只用Yt的过去值来进行预测所产生的预测误差更小的话,则认为Xt对Yt具有格兰杰因果关系。反之,认为Xt对Yt不具有格兰杰因果关系。

4.VECM模型

协整性检验描述的是两个变量之间的长期均衡关系,但却没有涉及两个变量的短期波动情况。本文在向量自回归(vector auto regression,VAR)模型的基础上建立向量误差修正模型,以分析期货铜和现货铜在长期和短期内的变化情况。VAR模型通常用于相关时间序列系统的预测和随机扰动对变量系统的动态影响。VAR模型的表达式为

根据建立的VAR模型,使用AIC准则得到最佳滞后期,然后使用最佳滞后期得到向量误差修正模型,模型表达式为

上式中Δ为一阶差分,Et-1是误差修正项,λ1,λ2是误差修正项系数,表明了期现货价格长期均衡关系对短期内波动的调整力度。α11(i),α12(i),α21(i),α22(i)为短期调整系数,表明了上一期的期货和现货价格波动对本期期货或者现货价格波动的影响大小。本文把整个时间序列分成长度相等的9个分时间序列,对每个时间序列进行VECM分析,总结出本期价格波动对下期价格波动影响程度的变化规律。

三、实证分析

1.单位根检验

在检验铜期货价格和现货价格之间的协整性关系之前必须要进行时间序列的平稳性检验,即单位根检验.结果表明期货铜和现货铜都是同阶单整时间序列。

首先,对现货铜和期货铜的原始时间序列进行ADF检验,结果表明,两者的ADF检测值均大于各种置信水平下的临界值,不能拒绝原假设。原始时间序列存在单位根,是不平稳的。然后对现货铜和期货铜的一阶差分序列进行ADF检验,结果表明,两者的ADF检测值均小于各种置信水平下的临界值,拒绝原假设,得出原始时间序列不存在单位根,是平稳的。而且两个时间序列都是一阶单整序列。

2.协整性检验

本文采用EG两步法检验F与P是否存在协整关系。首先建立OLS模型,回归结果见表1。

表1 协整性检验

从表1中可以看出,回归方程通过显著性检验,方程具有显著性。之后建立残差序列,进行ADF检验,检验结果表明,t=-12.4,分别小于在1%,5%,10%置信水平下的临界值,所以拒绝原假设,残差序列不存在单位根。因此,F与P是(1,1)阶协整,两变量存在长期稳定的均衡关系。

3.Granger因果检验

Granger因果检验的前提是序列必须平稳,所以首先生成平稳序列{ff}=d(F),{pp}=d(P),对序列ff和pp做Granger因果检验,滞后阶数分别为2和3,此时检验结果见表2。

表2 Granger因果检验

由表2可见,原假设pp不是ff的Granger原因的概率为0.050 1,未能通过5%显著性水平的检验,因此,接受pp不是ff的Granger原因的原假设。但反过来的伴随概率为2×10-14,通过了5%的显著性检验,所以拒绝ff不是pp的Granger原因的原假设,即铜期货价格是铜现货价格的因果关系更为明显,铜期货市场在价格发现过程中起主导作用。

4.向量误差修正模型(VECM)

为了更好的分析整个时间序列内铜的期货价格和现货价格波动性特征,本文把整个时间序列分成连续的长度相等的9个区间,然后分别做VECM模型。首先建立VAR模型,然后运用单位根检验法检验每个区间内模型的稳定性,再在VAR模型的基础上根据AIC准则确定VECM的最佳滞后期。经检验每个区间内建立的VAR模型都通过了单位根检验,具有较好的稳定性。由于最佳滞后期都为1,所以VECM模型也可记为

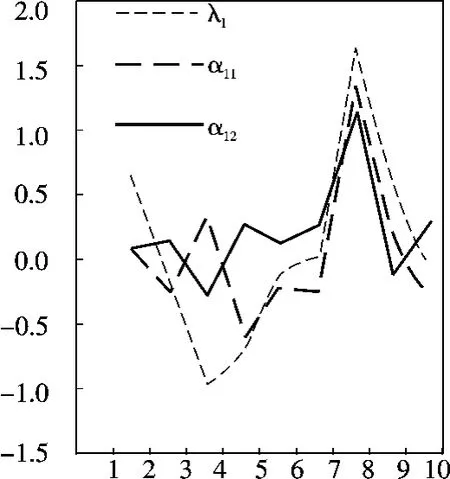

在得到的 9 个 VECM 模型中,λ1,λ2,α11,α12,α21,α22如图1和图2所示。

图1 当前铜期货价格和现货价格对下一期铜现货价格的影响

图2 当前铜期货价格和现货价格对下一期铜期货价格的影响

由图1和图2分析可得,一是现货市场的误差修正项系数λ1均为负数,表明现货市场的短期波动一直受到长期均衡的影响,也就是说其价格总是围绕着均衡价格上下波动。但是期货市场的误差修正项系数λ2在2011年下半年出现了大于零的现象,即在此时间段内期货价格偏离长期均衡的幅度出现增加现象,这可能跟我国的期货市场还不成熟而存在一定的投机现象有关,且在2011年下半年表现得最为明显。二是在大多数时间序列里本期期货价格波动和现货价格波动对下期期货市场或者现货市场的影响方向都是反向的,这说明期现货市场不同的信息传导机制和价格作用机制。三是现货市场的价格波动是当前我国企业进行套期保值决策时考虑的主要因素,但是通过对现货市场的VECM模型分析可以看出,本期价格波动对下期价格波动的影响系数 α11,α12,α21,α22在整个区间内呈现出明显的非线性特征,即企业不能仅仅从当期价格波动来对下期价格波动进行预测。

四、结 语

本文利用2010年1月4日—2012年3月30日上海期货交易所的期货铜价格数据和长江有色金属铜现价数据,通过ADF检验,EG两步法协整检验,Granger因果检验,动态向量误差修正模型对近年来我国铜期货市场的价格发现功能以及铜期货价格和现货价格之间的动态变化关系进行研究,得出以下结论。

(1)铜现价和期货价格存在长期均衡关系,并且回归方程的拟合系数较高,说明两者之间的长期均衡关系较强。这表示我国的铜交易市场发展较好,信息传递效率较高,为我国企业进行套期保值提供了良好的环境和坚实的基础。

(2)通过Granger因果检验表明铜期货市场在价格发现过程中起主导作用。由于期货交易的参与者众多,交易人士都熟知商品行情以及期货交易的透明度高,竞争公开化等特点,使得期货价格能反应未来供求趋势,具有较高权威性。

(3)通过向量误差修正模型可以看出,铜现货市场由于受需求效应的影响,误差修正项对铜现价的调整方向与上期误差项方向相反。而在期货市场里,由于投机者的存在,会出现“越贵越买”或“越跌越抛”的现象,所以误差修正项对于铜期货价格的调整方向与上期期货价格误差项方向相同,即朝着某个方向持续波动。

(4)本期铜现价波动受上期价格波动的影响系数长期呈现出明显的非线性特征,具有加速分离性。这是因为期货市场具有良好的价格发现功能,通过发现未来价格对现货价格产生引导作用,所以在短期内可以通过期货价格波动大小对未来现货价格波动性做出预测,但是长期来看,由于影响铜价格的偶然性因素较多,存在大量的投机现象,所以现货价格波动和期货价格波动呈现出非线性相关,不能通过其中之一的价格来准确预测另外一个市场的价格。

上述研究结果,符合我国铜期货和现货市场的现状,也反映了我国当前期货市场的一些不足。当前我们应加强体制建设,控制企业套期保值头寸数量,防止套期保值转化为期货投机。更重要的是,应加强对期货人才培养体系的建设,我国大部分企业在进行套期保值决策时缺乏科学引导,仅仅以当前价格变动幅度作为主要依据,套期保值失败案例屡见不鲜。从上面的分析我们可以看出,具有良好价格发现功能的期货市场为企业参与套期保值提供了基础,但是仅以当前价格变动作为其主要决策依据是不科学的。衡量套期保值成功的准则并不是期货市场盈利与否,而是企业在期货市场与现货市场的损益能够相互对冲,故企业在决定是否套期保值时应考虑的主要因素为基差,即某一时间某一特定地点的现货价格与该商品的特定期货价格之间的差额,它应该成为企业在套期保值决策时考虑的主要因素,这也是我们下一步研究和努力的方向。

[1]戴晓凤,丁林江.基于非线性结构的铜期货与现货价格关系的实证检验[J].湖南大学学报:社会科学版,2010,24(5):42-46.

[2]程 琛.金属铜期货产品价格发现功能的实证研究[J].中国证券期货,2011(10):31.

[3]尹海峰,康雅彬.对中国沪铜期货市场定价效率的实证分析[J].经济研究导刊,2011(12):62-63.

[4]顾 琪,杨永生.基于在险价值的最优动态套保策略及其绩效研究:沪铜期货市场的实证分析[J].经济问题探索,2011(6):93-98.

[5]Qu Hongtao,Zhuang Xintian,Su Yanti,et al.Empirical study on price discovery function of commodity futures market[J].Journal of Northeastern University,2011,32(9):1364-1368.

[6]Li Xindan,Zhang Bing.Price discovery for copper futures in informationally linked markets[J].Applied Economics Letters,2009,16(15):1555-1558.

[7]Zhao Huiliang,Wei Zhang,Shu Shengli.Asymmetric price discovery in Chinese futures market[G]//WICOM.International Conference on Wireless Communications,Networking and Mobile Computing.Dalian:IEEE press,2008:1-4.

[8]童光荣.计量经济学[M].武汉:武汉大学出版社,2006.