零售商资金约束时的供应链协调问题研究*

2012-11-20万常海周永务

万常海,周永务

(华南理工大学 工商管理学院,广东 广州 510640)

一、引言

我国的中小企业正在快速发展,二十世纪90年代以来,随着改革开放不断深入和鼓励多元化政策的逐步落实,以及市场需求的不断增大,我国中小企业发挥自身的优势,以其独特灵活的运营体制,得到了迅猛发展。但是调查显示,中国有81%的中小企业认为一年的流动资金不能满足需求,60%的企业没有中长期贷款。Sullivan等[1]通过研究发现中小型企业破产的数量中有28%比例的是由资金不足导致的。Archibald等[2]发现如果新兴的高科技企业不能顺利地贷到所需的资金,那么它们的生存是很艰难的。随着“微利时代”的到来,企业间的竞争已转变为企业所在供应链与供应链之间的竞争,由于资金不足,供应链中的制造商(或零售商)可能难于根据市场需求实现自身最优的生产量(或订购量),利用供应链融资可以顺利解决这些问题,使零售商根据市场需求实现最优订货,满足消费者需求的同时实现自身利益的最大化,制造商的利益也因为零售商订货量的增加而增加,加快了整个经济系统中资金流和物流的整体协调。

目前国内外针对金约束下供应链中订货问题已经开展了一些研究,但是还是很不完善的,大多数的研究还停留在资金充足的情况下,如:Chen[3],Abad和Jaggi[4],cachon[5]等。但是在管理实践中,资金约束问题是普遍存在、不容忽视的。国内学者苏 欣,林正华,杨丽等[6]对带有预算费用约束的报童模型进行了研究,建立了带有一般费用约束、缺货预算费用约束、商品处理预算费用约束的3种模型,当资金总量足够大时,最佳订购量为经典报童问题的最优解;当资金总量较小时,最佳订购量较小。类似这种研究还有苏欣,刘光洁[7]的带有预算费用约束的多地点报童模型。虽然通过模型求出了资金约束下最优订购量,但是他没有考虑到企业可以通过融资来缓解资金不足并采取相应的订货策略。近年来已有部分学者开始研究运营管理和金融服务相互协调问题。例如,Birge & zhang[8]应用期权理论定价理论,研究了库存管理中风险问题。Buzacott & zhang[9]研究了市场不确定条件下资金约束企业中运营管理和融资管理之间的相互联系。并证明了企业的发展速度受生产限制与资金限制的情况下,供应链上制造商与零售商联合进行运营与财务决策的重要性。Xu & Birge[10]在报童问题基础上建立模型研究资金约束和管理激励条件下最优的生产决策。周永务等[11]用传统EOQ模型对资金约束下的零售商的订货与定价进行了研究,分析在有无融资、不同容融资方式情况下的零售商的订货与定价决策,得出结果表明融资服务能够增加零售商的订货量和利润,为零售商创造新的价值,并且资金约束的零售商借助供应链相关核心制造商提供的商业信用融资优于金融机构等提供的外部融资服务。Guoming Lai, LaurensG.Deboa,KatiaSycara等[12]研究了在资金约束下制造商与零售商分担库存风险的问题,通过对提前采购模型、委托模型与混合模型进行建模分析。张媛媛和李建斌[16]讨论了仓单质押方式融资的企业库存决策问题,叶飞和李怡娜[13]从三种不同的角度对回购契约进行了研究分析,最后得出结论利用Nash 协商模型得到的回购契约机制最为合理。

二、无融资服务下的零售商订货问题研究

(一) 参数设置与前提假设

参数设置见表1。

表1 参数设置

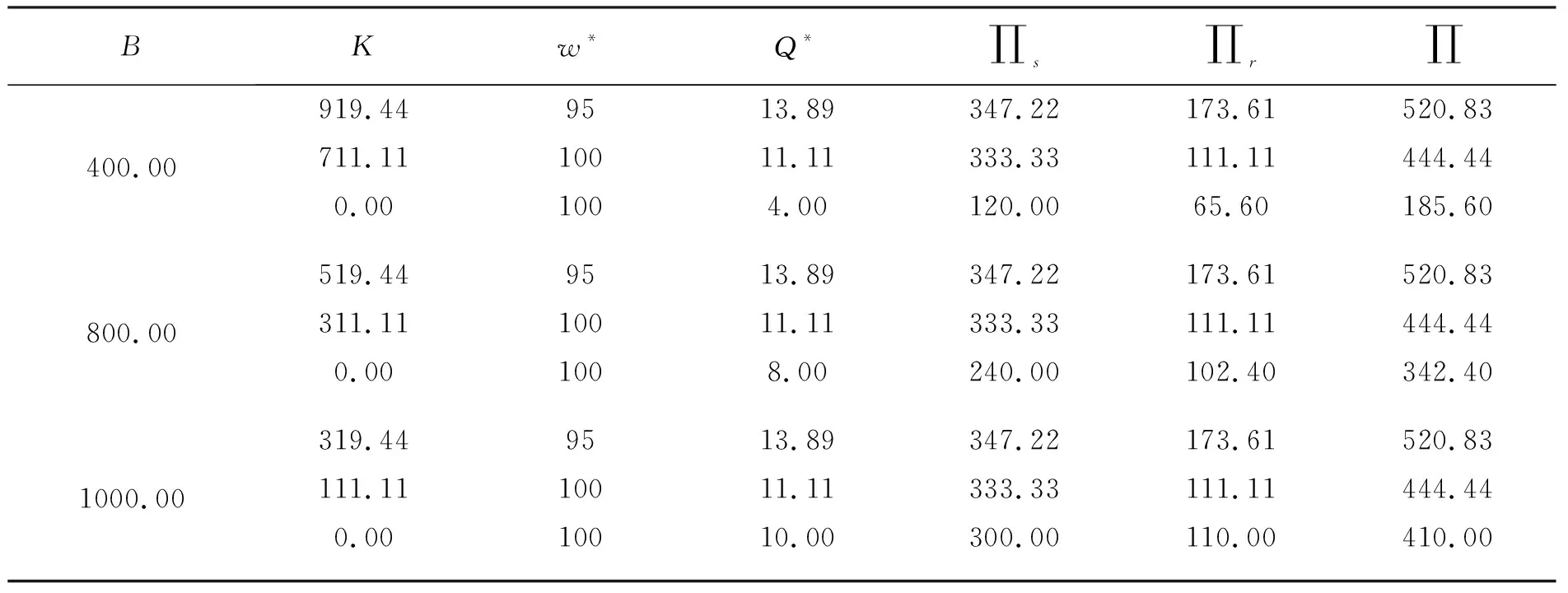

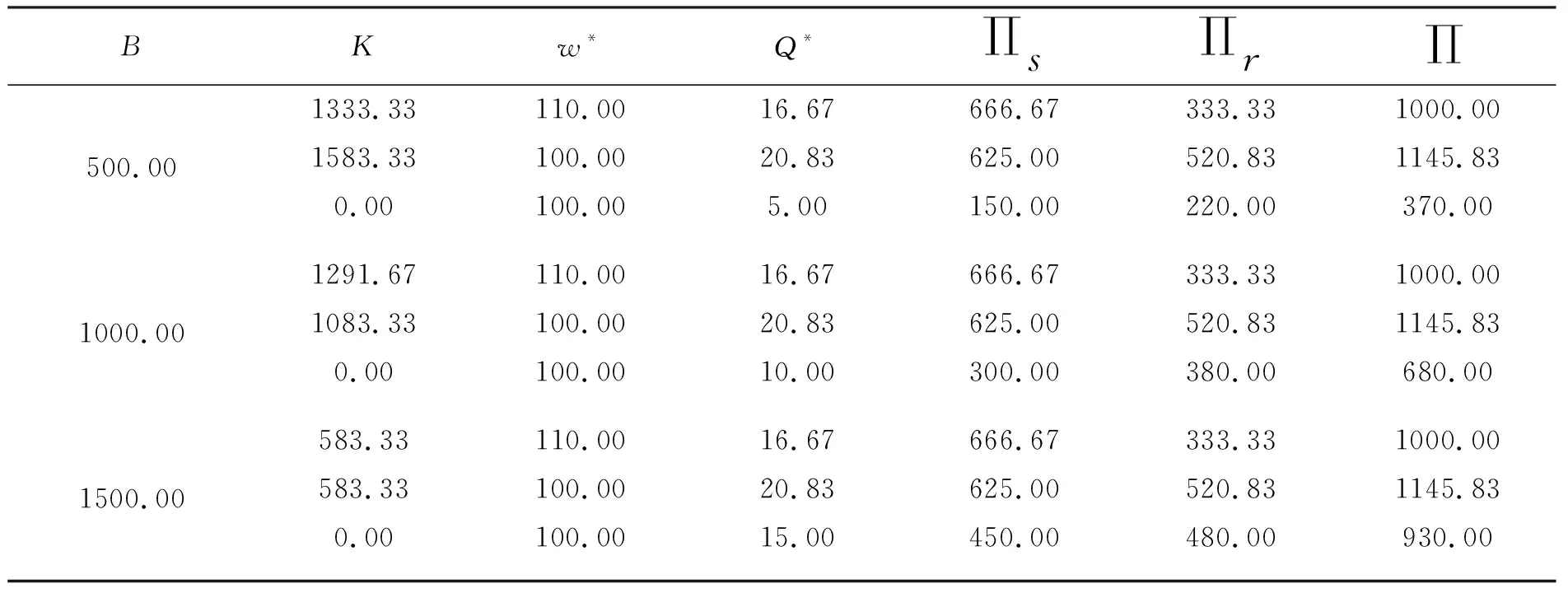

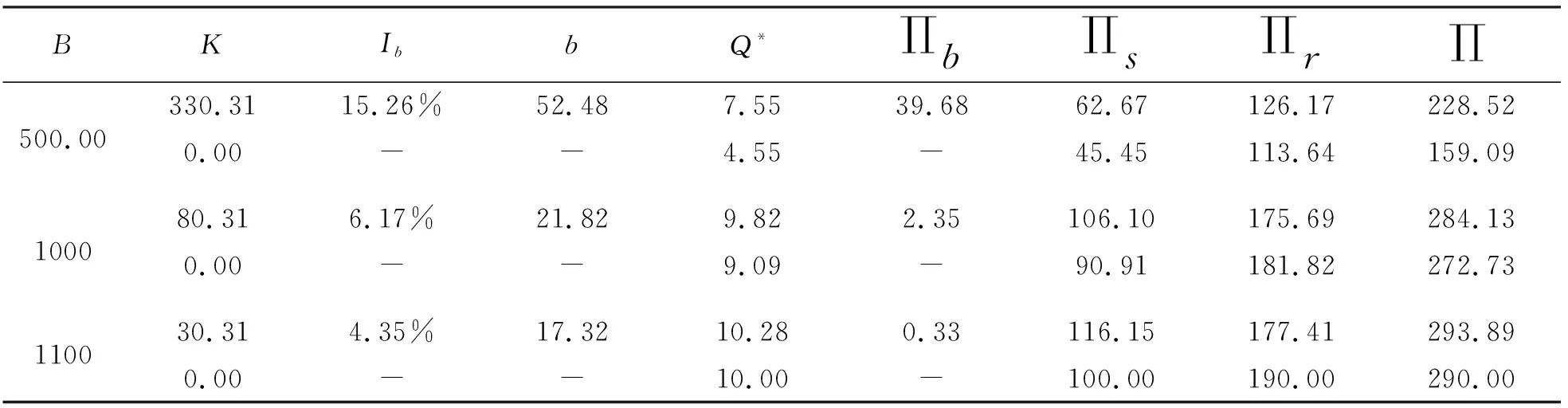

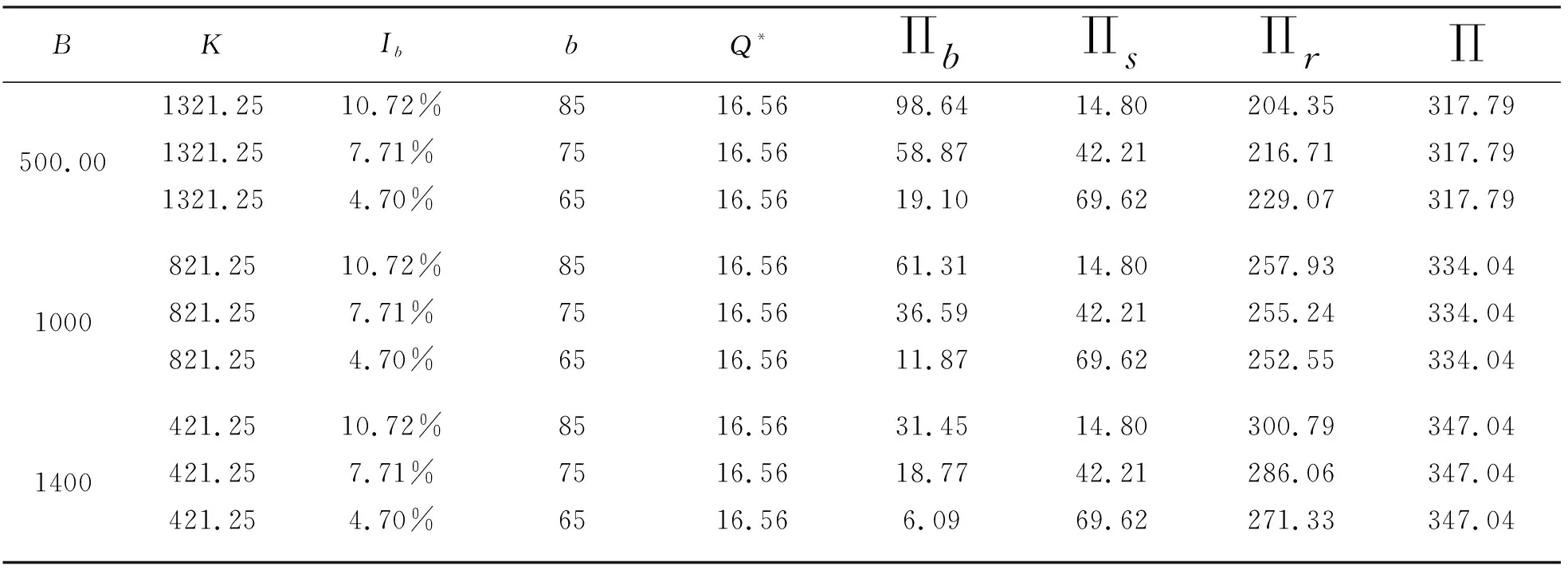

其中:v 本文研究的是单一制造商与单一零售商组成的两级供应链的订货问题,零售商每期只销售一种产品,且市场上没有竞争对手,市场的需求则为零售商的销售量,零售商销售周期为一年,每期剩余商品库存不能在下一期销售,但可以残值处理,也可以由制造商提供回购,市场需求D是一个非负的、连续的随机变量,概率密度函数为 在没有融资的情况下,由于不存在库存成本与缺货惩罚成本,零售商的收益=销售收益+商品残值-订货费用,零售商的最优订货量可由下式求得。 Πr(Q)=pD+vI-wQ= 性质1:在给定批发价格w的情况下, ∂2Πr/∂Q2=-(p-v)f(x)<0 若B 由上式可得,当零售商有充足的资金进行订货时,则可以按照最优订货量进行订货,不影响决策的进行,但是当零售商的现有资金不能支持最优订货时,则不能订得最优数量的货物,不仅影响了零售商自身的收益,供应商的收益也会因为零售商订货量的减少而减少,因此,损害了整条供应链的整体利益。 由上一节我们可以得出,制造商为了获取更大的收益,应该向存在资金约束的零售商提供资金支持,虽然零售商可以向金融机构寻求贷款,但由于中小企业自身的实力和信用体系等的限制,金融机构为了规避风险,大都不愿意向他们提供融资服务。所以,而在现实企业运作中,作为实力雄厚的核心制造商,为了形成自身的利益链条,大多愿意为资金约束的下游零售商提供商业信用政策。因此,本部分将分析供应链上游核心制造商愿意提供商业信用融资给零售商时,零售商的订货决策问题与制造商的决策问题。依据前面的假设,本部分的融资服务过程可描述为如下:在销售周期开始时,零售商需要根据制造商提出的要求制定自身的最优订货Q,批发价为w,初始资金为B(B 因此,在制造商向零售商提供商业信用的过程中,假定双方决策均基于完全信息。制造商在融资过程中处于主导地位,所以,为了获得更大收益,制造商会根据零售商的初始资金的多少改变批发价格,但不收取利息。零售商为从方,根据市场需求信息、制造商提供的批发价格及市场参数选择适当的订货量。若制造商的批发价格设置过高,零售商贷款取得的收益小于不贷款时的收益,则零售商可以选择不接受贷款,在零售商不贷款时,制造商不得改变批发价格。基于这一假设,可将零售商向制造商的订货过程视为一个完全信息的两阶段Stackelberg序贯博弈,其中,双方均追求在订货过程中自己的期望收益最大化,双方的利益分别为: Πs(c2,Q)=(w2-c)Q (1) Q*=F-1[(p-w2)/(p-v)],然后,将上式Q带入∏s(w2,Q)并对w2求导,求出制造商在零售商订货量Q时应设定的最优批发价。 性质2: (2) 若 2w 其中Bt= 上一节是制造商和零售商在博弈时产生的结果,但制造商和零售商可以为了供应链整体的利益采取合作协调机制,零售商根据自身的期望收益设定最优订货量,如果资金不足,则制造商提供一定额度的商业信用,如果期末留有库存,则制造商提供回购服务,回购价格为b,制造商设定适当的回购价格b使得零售商的订货量为使供应链整体利益最大化时的订货量。 性质3: 如果零售商在期末留有库存,则制造商提供回 在父母身边,总是感到温馨的。父母在一旁看着我狼吞虎咽地吃着他们亲手做的饭菜,脸上洋溢着灿烂的笑容。吃过午饭,和父母闲聊中,我提起了老男人。 购服务,为了使整条供应链的收益最大,回购价格为: b*=[p(w-c)+v(p-w)]; 当2w≥p+c,令c=70,w=100,p=120,v=30,a=50,在零售商在资金约束时,零售商可以选择不融资,在制造商向零售商提供商业信用时可以选择改变批发价,则有以下三种情形: (1) 制造商向零售商提供商业信用,并改变批发价格;(2) 制造商向零售商提供商业信用,并不改变批发价格;(3) 零售商不融资。由性质2.1可得,w2=95,Q*=13.89,并得出相应的收益。 表2 内部融资时分散决策的算例分析(1) 在0≤B<1111.11时,制造商降低批发价至95时,零售商的订货量增加,制造商与零售商的收益均增加,供应链整体收益也增加,但供应链总收益没有达到最优。 制造商为了达到供应链的协调,与零售商采取了协调方式,如果零售商在期末留有库存,则制造商提供回购服务,制造商设定适当的回购价格使得零售商的订货量为使供应链整体利益最大化时的订货量。可得在这种协调机制下制造商向零售商提供的回购价格b=84。以及各项收益值。 表3 内部融资时集中决策的算例分析(1) 由表3可得,协调机制能给制造商和零售商带来更大的收益,供应链整体的收益增加,694.44>520.83>444.44。所以为了供应链整体的协调,应该选用协调机制。 当2w 表4 内部融资时分散决策的算例分析(2) 由表4可得, 零售商处于被动的状态, 当零售商的初始资金B<833.33时, 尽管收益变小, 但仍高于不贷款时的收益, 所以应选择贷款。当B>833.33, 制造商提供贷款并改变批发价时, 制造商不贷款的收益大于贷款时的收益, 零售商处于自身的考虑不会选择贷款, 制造商做出妥协, 贷款的同时不提高批发价格。此时供应链整体收益与零售商不存在资金约束时的收益相等。 表5 内部融资时集中决策的算例分析(2) 综上可得:零售商在资金约束时制定订货量决策取决于三点:(1) 产品的生产成本c,批发价格w,销售价格p三者之间的大小关系;(2) 与制造商的是博弈关系还是协调关系;(3) 初始资金的数量。当与制造商为博弈关系时,产品的生产成本c,批发价格w,销售价格p三者之间的大小关系与初始资金则起着决定性的作用。零售商由于资金约束,处于被动的一方,为了实现利益的最大化,应尽量争取与制造商的协作关系,并要求制造商提供回购,这时不但能提高自身的利益,供应链整体利益也得到了很大的提高,有利于供应链的可持续发展。 本章除了制造商和零售商组成的两级供应链外,还包括第三方金融机构,由于中小企业或新型高科技企业自身的实力和信用体系等的限制,金融机构为了规避风险,大都不愿意向他们提供融资服务。而在现实企业运作中,作为实力雄厚的核心制造商,为了形成自身的利益链条,大多愿意为资金约束的下游零售商提供担保,为了确保零售商能顺利还款,制造商零售商提供回购服务,回购价格为b,为了制定最优的订货量计划,零售商在初始资金B不足以制定最优订货量计划是,则向金融机构贷款K=wQ-B,贷款年利率为Ib,存款年利率为Ic,并规定在期末还款。此时pD+bI≥(wQ-B)(1+Ib)。 决策变量为制造商回购价格b,金融机构年利率Ib,零售商订货量Q,分别列出制造商、金融机构、零售商三者的收益,根据不同的决策顺序得出最优的结果。制造商收益=批发收益-生产成本-回购成本;金融机构成本=利息收益-机会成本;零售商收益=销售收入+回收收益-订货费用-融资费用。即: (2) 性质4:在融资过程中,金融机构起主导作用,制造商次之,即三者的决策顺序为:(1)金融机构; (2)制造商; (3)零售商。即金融机构首先进行利息率Ib的设定,制造商根据利息率确定回购价格b,最后零售商根据利息率和回购价格选择合适的订购量Q。得最优解为: (3) 当零售商不贷款时取得的收益大于贷款时取得的收益,则零售商不会选择向金融机构贷款,即只有当(p-w)Q-(p-b)Q2/2a-Ib(wQ-B)≥(p-w)B/w-(p-v)B2/2aw2时,零售商才会向金融机构贷款。令 当制造商和零售商和金融机构为了整条供应链的利益采取合作协调,使三者收益的总和最大,即达到供应链最优化,并且在供应链整体利益最大时,制造商与金融机构具有相同的谈判能力,从而合理的分配利润。可得: (4) (5) 令c=100,w=110,p=140,v=30,a=50,Ic=3.25%。核心制造商向资金约束的下游零售商提供担保,为了确保零售商能顺利还款,制造商零售商提供回购服务,回购价格为b,下表为金融机构、制造商、零售商进行分散决策时的情形。并将结果与零售商在不贷款时结果作为对比。 表6 金融机构、制造商、零售商分散决策 由表5可得,零售商向金融机构贷款时,供应链整体的收益增加,制造商的收益也增加,可以得出在B<888.56时,零售商贷款能取得更大的收益,但当B>888.56时,零售商贷款时取得的收益小于不贷款时取得的收益,此时零售商不会选择贷款。 表6为金融机构、制造商和零售商三者为了供应链整体的最优化进行集中决策的结果,将参数代入性质5的式子可得最优订货量为16.56,此时制造商与金融机构的决策关系为式(5),为了使两者不出现利益纠纷,制造商与金融机构达成协议,在零售商采取最优订货时,制造商与金融机构设定的回购价格b与年利息率Ib必须使两者的收益相等。将参数代入(5),可求的对应的回购价格b。 表7 金融机构、制造商与零售商集中决策时 由表6可得,在这种协调机制下,供应链整体的收益最大化,零售商由于增加了订货而又不用考虑资金约束,能取得较大的收益,但制造商与金融机构的收益相对减少,因此,集中决策虽然带了供应链整体的优化,但对于每个供应链中每个企业不一定最优化,因此,该协调机制有待进一步研究。 综上可得:在制造商提供担保的外部融资,当进行分散决策时,金融机构处于主导地位,与供应商、零售商进行Stackelberg博弈,此时各自的决策能使自身利益达到最大化,但供应链整体收益较小,当制造商与零售商组成联盟与金融机构进行分散决策时,供应商与金融机构的收益比分散决策时增加,但整体收益没有达到最优,当进行集中决策时,三者达成一种协调机制,供应链整体最优,但三者的利益分配不如分散决策时均匀。 对比以上结论,零售商在资金约束时不但会影响自身的收益,而且会损害整条供应链的收益,因此,零售商进行贷款获来获取更大的订购量时很有必要的,当零售商与制造商进行内部融资时,生产成本、批发价、销售价格三者的关系对决策有很大的影响,采取制造商提供回购的协调机制时能达成整条供应链的最优化。供应链中核心制造商担保下零售商外部融资时,采用三者的组成大联盟时供应链整体的收益最大化,但联盟内部收益分配不均,零售商相对于制造商与金融机构能取得较大收益,因此,对零售商进行外部融资时协调机制的其他研究还是有必要进行关注的。 目前针对零售商资金约束的研究尚少,为了简便起见,本文忽略了零售商的库存成本与缺货惩罚成本,并且只针对两级供应链与给定需求分布的问题,但在现实企业运作中具有更复杂的情形,深入研究可以考虑更多的实际情况并设定相关参数,拓展到不给定需求分布与多级供应链时的情形,还可以进一步分析同级供应链上存在横向竞争时的协调机制研究,甚至是更复杂的系统。 参考文献: [1] Archibald T W, Thomas L C, Betts J M, Johnston R B. Should start-up companies be cautious? Inventory policies which maximise survival probabilities[J]. Management Science, 2002,9:1161-1174. [2] Sullivan T A, Warren E, Westbrook J. Financial difficulties of small businesses and reasons for their failure. Business bankruptcy project, University of Texas at Austin.1998,9:1-33. [3] Chen F Echelon reorder points,installation reorder points,and the value of centralized demand information 1998,12:354-361. [4] Abad P L. Optimal price and lot-sizing under condition of perishability, finite production and partial backordering and lot sale[J]. European Journal of Operational Research, 2003,3: 677-685. [5] Cashon P. G.. Supply chain coordination with contracts, 2001,9:1-95. [6] 苏 欣,林正华,杨 丽. 带有预算费用约束的报童模型[J]. 吉林大学学报(理学版), 2004(3):372-374. [7] 苏 欣,刘光洁. 带有预算费用约束的多地点报童模型[J]. 长春工程学院学报(自然科学版) ,2003(2):5-7. [8] Birge J R.Zhang R Q Risk-neutral option pricing methods for adjusting constrained cash flows 1999(1):36-49. [9] Buzacott J A.Zhang R Q Inventory management with asset-based financing 2004(9):1274-1292. [10] Xu X D.Birge J R Operational Decisions,Capital Structure,and Managerial Compensation: A News Vendor Perspective 2005(3):173-196. [11] 周永务,钟远光,李柏勋,王圣东. 供应链融资模式下零售商的订货与定价研究[J]. 管理科学学报, 2011(6):14(6).58-67. [12] Guoming Lai,LaurensG.Deboa,KatiaSycara Sharing inventory risk in supply chain: The implication of financial constraint 2008(3):811-825. [13] 叶飞,李怡娜. 基于Stackelberg模型与Nash协商模型的供应链回购契约机制研究[J]. 管理工程学报, 2007(3):39-41.

(二) 无融资服务下零售商的订货决策

三、核心制造商提供商业信用时供应链协调问题研究

(一) 制造商与零售商分散决策

(二) 制造商与零售商集中决策

(三) 算例分析

四、核心制造商担保下零售商外部融资时的协调问题研究

(一) 金融机构、制造商、零售商分散决策

(二) 金融机构、制造商、零售商集中决策

(三) 算例分析

五、结束语