基于供应链金融的经销商链式融资模型*

2012-11-20周永务陈嘉茵

周永务, 陈嘉茵

(华南理工大学 工商管理学院,广东 广州 510640)

一、引言

资金不足是很多企业,尤其是国内中小企业都面临的难题,供应链金融的提出正是为解决中小企业融资难开辟了一条全新的途径。供应链金融是以特大型核心客户为依托,银行通过对特大型核心客户的责任捆绑,将核心企业的信用有效注入其上下游配套企业,为中小企业提供融资的一种模式。

近年来,学者在金融与企业运作管理的交叉研究中,对供应链金融的价值给予了高度肯定[1-3]。对于企业生产订货与供应链金融的研究,许多是基于报童模型进行拓展的[4-5]。国内学者对供应链金融下供应链企业的采购风险和决策[6-7],企业定价订货模型[8-9]以及存货质押贷款[10]也有相应的研究。

本文主要研究供应链金融中的经销商链式融资,即核心企业为了扶持经销商发展,用自身授信额度为下游经销商提供融资支持,融资定向用于支持核心企业自身货物的销售的方式。在汽车、钢铁、家电等行业经常采取经销商制,因此经销商链式融资多用于这些行业,如一汽大众,首钢股份、格力电器。本文通过建立数学模型,以经销商收益最大化为目标函数,求解经销商的最优订货策略。

二、问题描述、参数符号与模型假设

例如一家汽车核心制造商和其一家汽车经销商,汽车经销商想向汽车核心制造企业购得1000万货款的汽车进行销售,可是自有资金只有300万,那么经销商将在汽车核心制造企业的协助下向银行申请见或回购担保下的经销商融资,其业务流程如下:

1.银行、核心企业与经销商签订协议,核心企业承诺:在银行承兑汇票到期时,对经销商未卖出的汽车进行回购,经销商的货款汇入经销商在银行指定账户,经销商授权银行可以扣划销售回款归还银行融资;2.经销商将不低于30%的货款付给核心企业;3.银行为核心企业核定授信额度,为经销商核定银行承兑汇票额度;4.核心企业为经销商交纳开票保证金(一般为票面金额的30%),银行为经销商开出银行承兑汇票,并将银行承兑汇票直接交给核心企业;5.核心企业收到银行承兑汇票以后向经销商发货,并将该批量汽车的合格证交银行管理;6.经销商卖车将销售回款转入银行保证金账户,向银行赎取合格证,实现销售;7.在银行承兑汇票到期前,经销商完成销售,银行确定资金回笼,解付银行承兑汇票;若经销商未完成销售,由核心企业回购剩余车辆后,解付银行承兑汇票。

根据上述流程,我们分别对经销商建立利润函数,以经销商利润最大化为目标函数对模型进行求解,得出经销商自有资金一定的情况下,如何进行订货决策,是否向银行提出贷款请求。根据自有资金的数额,经销商将有以下三种决策:P1:不申请银行贷款;P2: 申请银行贷款且在信用期内完成销售; P3: 申请银行贷款,但信用期前未完成销售,由核心企业回购。

符号说明:D市场需求,QD订货量,AD订货成本(元/次),T订货周期,c单位产品采购价格,pD单位产品销售价格,hD单位库存持有成本,t0信用期,lD经销商最大融资担保率,BD经销商自有资金,KD经销商融资成本率(开票费),ie利息收入,iDc经销商资金机会成本。

假设条件:1.市场需求是一个恒定的常数D;2.不允许缺货且前置期为零;3.系统运行在无限计划期内;4.在模型中只有一个经销商和一个核心企业,销售单一产品;5.核心企业无偿回购银行承兑汇票到期时仍未销售出去的产品。6.为避免经销商总是持有还款赚取利息,其资金机会成本大于利息收入,即iDc>ie。

三、 模型建立与分析

1.策略1的模型建立与分析

若经销商不申请银行贷款,仅用自有资金订货满足市场需求,即采取P1策略。

由于核心企业在供应链中处于优势地位,为缓解自身资金周转压力,核心企业一般会要求经销商货到付款,如此,就给下游经销商带来了采购资金的机会成本。因此,单位时间内经销商采购资金机会成本为:

经销商利润=销售收入-销售成本=销售收入-(货款+订货成本+持货成本+资金机会成本),即

引理1 在经销商自有资金为的情况下,其最优订货策略为

2.策略2的模型建立与分析

当经销商自有资金无法满足其订货需求,若向银行申请贷款进行订货,并在最长信用期t0内完成销售即为策略2。经销商的利润由销售收入、订货成本、货款、持货成本、资金机会成本、利息收入和融资费用构成。

在期初,经销商将自有资金BD支付给核心企业,并同时将剩余货款(QDc-BD)以银行承兑汇票的形式交给核心企业,在期末完成销售时,核心企业再将银行承兑汇票兑现。因此,自有资金BD所购买的这一部分货物,经销商在期初已经支付给核心企业货款,但是还未实现销售,则会产生资金机会成本,单位时间内的机会成本为:

剩余货款(QDc-BD)对应的货物,由于货款只是以银行承兑汇票形式交付给核心企业,实际上并未付款,因此经销商在尚未支付给核心企业货款的时候,从终端客户获取的销售回款将产生额外的利息收入,单位时间内的利息收入为:

融资成本在这里主要是指经销商向银行申请开出银行承兑汇票的开票费,开票费与票面金额有关,故单位时间融资成本为:

经销商利润为:

使得∏D2(QD)取的最大值。

3.策略3的模型建立与分析

当自有资金不能满足经销商的订货量,银行为经销商提供贷款,核心企业承担回购担保责任。在最长信用期t0时,经销商未完成销售,核心企业回购t0时刻的剩余货物,即经销商采取策略3。

经销商利润=销售收入-销售成本=销售收入-(货款+订货成本+持货成本+资金机会成本+融资成本)+ 利息收入,即

故∏D3(QD)是一个关于QD的减函数。由于QD≥Dt0,所以QD=Dt0时,∏D3(QD)取得最大值。当时QD=Dt0,表示在最长信用期t0时恰好完成销售;当QD>Dt0时,将产生更多的持货成本和贷款成本。

综上所述,从经销商利润最大化角度出发,经销商不会采取策略3进行订货。

四、最优订货策略分析

根据如上分析,我们得出了当自有资金,BD变化时,经销商在不贷款和贷款两种行为下的最优订货批量。下面我们根据订货固定成本AD,最长信用期t0,最大融资担保率lD和自有资金BD的变化对两种行为产生的利润进行对比,得出不同情况下全局最优订货策略。

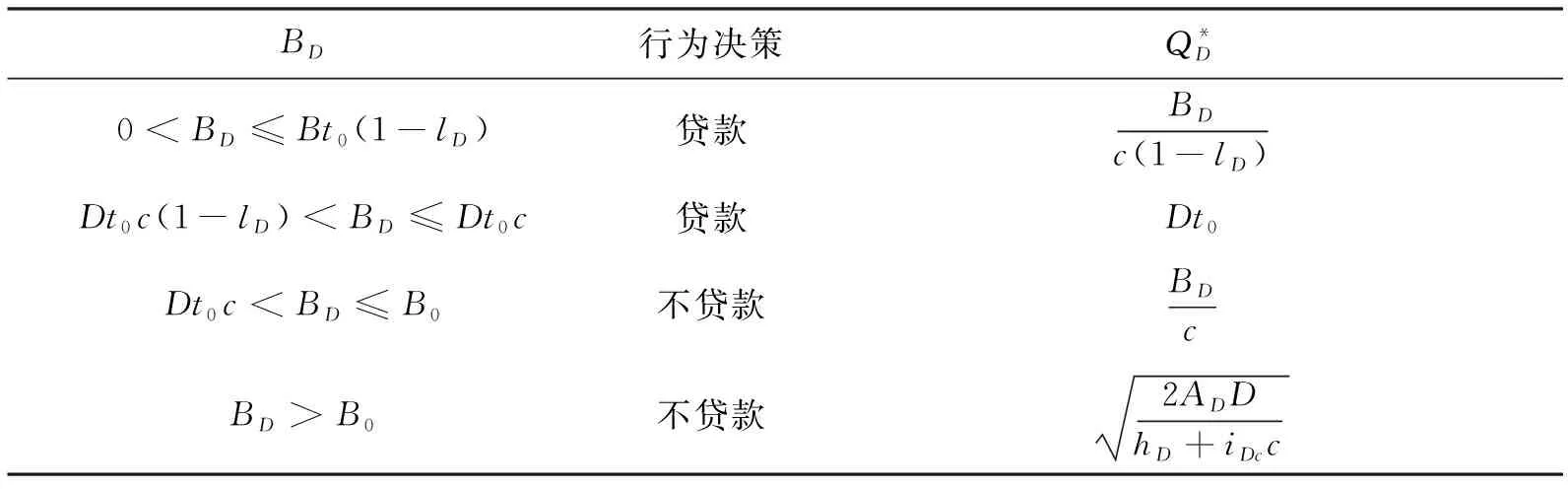

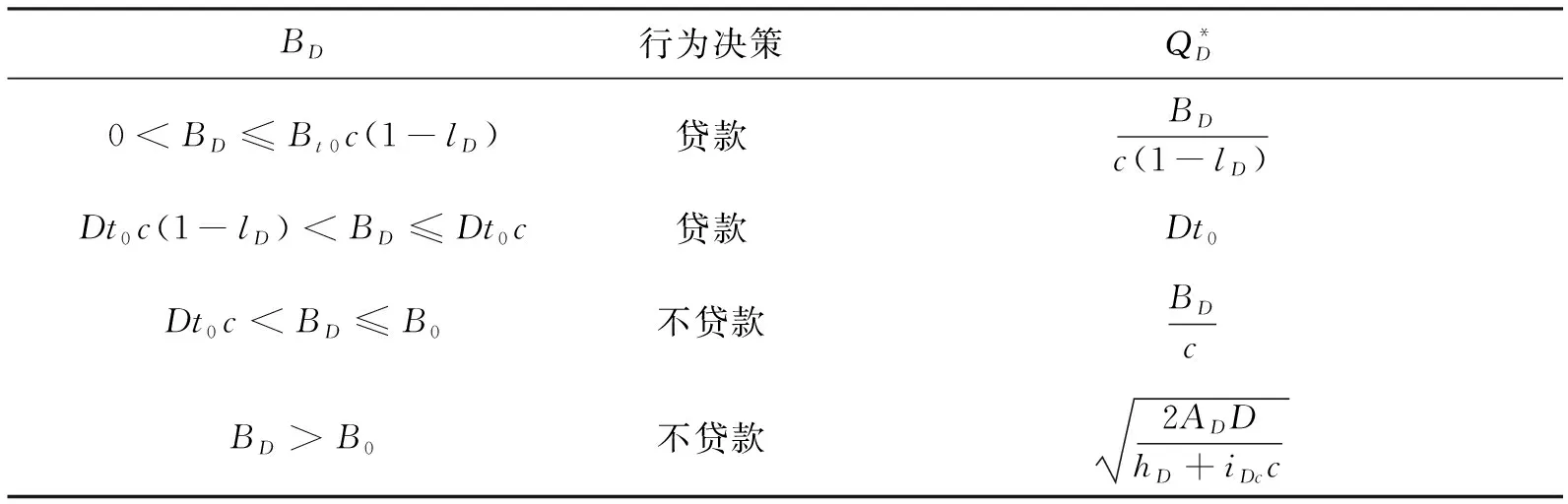

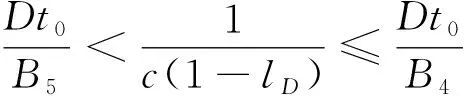

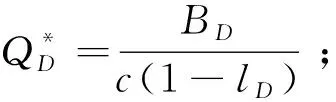

定理1 在经销商自有资金一定BD并且银行愿意提供贷款的情况下,经销商的最有订货策略如下:

Δ3=∏2(QD=

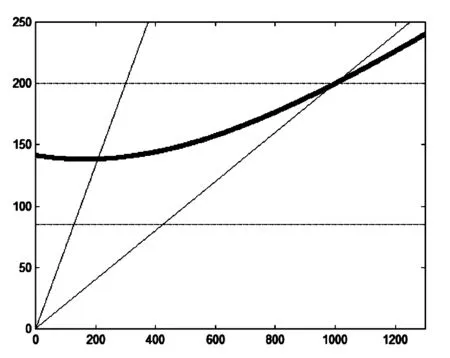

(a)若0 表1 当时,经销商最优订货策略 (b) 若Dt0>Q2 表2 当时,经销商最优订货策略 BD行为决策Q*D0 (a)若0 表4 当A1 (b) 若Q0 表5 当时,经销商最优订货策略 表6 当时,经销商最优订货策略 (c) 若Dt0>QY(B8) 表7 当时,经销商最优订货策略 表8 当时,经销商最优订货策略 表9 当时,经销商最优订货策略 (3)当AD>A2时 (a)若0 表10 当AD>A2,0≤Dt0≤Q0时,经销商最优订货策略 (b) 若Q0 表11 当时,经销商最优订货策略 (续上表) BD行为决策Q*DBD>B6不贷款2ADDhD+iDcc 表12 当时,经销商最优订货策略 表13 当时,经销商最优订货策略 表14 当时,经销商最优订货策略 (c) 若Dt0>QY(B8) 表15 当时,经销商最优订货策略 表16 当时,经销商最优订货策略 表17 当时,经销商最优订货策略 证明 见附录3 我们假设参数取值如表18所示。 表18 参数取值 图1 算例分析函数图像 故当自有资金BD变化时,经销商的最优订货策略及对应利润如表19所示: 表19 算例分析 由上表我们可以注意到,当BD=426.40时,在不贷款的情况下,经销商自有资金能够满足最优订货批量。但此时,贷款策略下的利润大于不贷款利润。因为此时贷款所带来的单位时间内订货固定成本的减少大于持货成本和贷款成本的增加。随着BD的增加,贷款利润逐渐减少,当BD=555.58时,贷款利润小于不贷款利润,故经销商才放弃贷款策略。 根据如上理论分析, 我们可以得到下述结论: 1.在一定程度上, 供应链金融能给企业增加收益。 自有资金在一定范围内时, 企业向银行贷款订货比不贷款获取更多利润。值得注意的是, 在信用期和最大融资担保率足够大的情况下, 即使自有资金能够满足最优订货批量时, 企业仍可能会选择向银行贷款以获取更大的订货量。因为此时可能贷款所带来的单位时间内订货固定成本的减少大于持货成本和贷款成本的增加。 2.企业是否贷款跟银行提供的信用期长度有关。 当信用期较小时, 会约束很大一部分企业不愿意向银行贷款。这可能是因为: 第一, 通过自有资金采购的货物数量大于下允许采购的最大数量; 第二, 在约束下, 通过贷款增加的订货数量并不大, 订货量增加带来的单位时间内订货固定成本的减少不足以抵消贷款成本和订购量增多的持有成本的增加, 所以不会向银行申请贷款。当信用期较大时, 企业决定贷款与否将不会受到的约束。因此如果银行想吸收更多的客户, 增加贷款业务, 应该适当放宽信用期的设置。 3.最大融资担保率影响企业贷款订货量。 当自有资金在一定范围内变化时, 融资担保率越大, 企业订货量越多, 增加的利润也越大。因此在资金安全允许范围内, 银行可以考虑放大融资担保率, 增加放贷金额, 吸收更多客户, 从而企业获得更大利润, 银行也能够获得更多贷款业务收益。 参考文献: [1] Mickael Comelli,Pierre Féniès,Nikolay Tchernev, A combined financial and physical flows evaluation for logistic process and tactical production planning: Application in a company supply chain[J].International Journal of Production Economics,2008,112(1):77-95. [2] Guoming Lai,Laurens G.Debo,Katia Sycara.Sharing inventory risk in supply chain:The implication of financial constraint[J].Omega,2009,37(4):811-825. [3] Boyabatli O, L.B. Toktay. Capacity investment in imperfect capital market the interaction of operational and financial decision. Working paper, INSEAD, Fontainebleau, France, 2006. [4] Buzacott J A, Zhang R Q. Inventory management with asset-based financing[J], Management Science, 2004, 50(9):1274-1292. [5] Hu Q., M.J. Sobel. Capital structure and inventory management. Working paper, Wsather head school of management, Case Western Reserve University.2005. [6] 陈祥锋、石代伦、朱道立,金融供应链与融通仓服务[J].物流技术与应用,2006,(3):22-25. [7] 陈祥锋、朱晨波,供应链采购管理中的期权价值研究[J].系统工程学报,2007,(4)56-58. [8] 李毅学、冯耕中、徐渝,价格随机波动下存货质押融资业务质押率研究[J].系统工程理论与实践,2007,27(12):42-48. [9] 朱文贵、 朱道立、 徐最,延迟支付条件下的存货质押融资服务定价模型[J].系统工程理论与实践,2007,(12):13-17. [10] 李毅学、徐渝、冯耕中,标准存货质押融资业务贷款价值比率研究[J].运筹与管理,2006,15(6):78-82.

五、算例分析

六、结论