加工贸易转型升级的产业分析

——以东莞市为例*

2012-11-20王爱虎

王爱虎

(华南理工大学 工商管理学院,广东 广州 510641)

一、 引 言

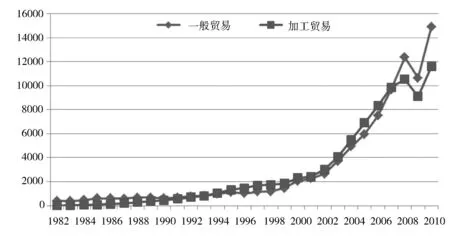

20世纪70-80年代日本经济的全面崛起为西方发达国家的工业发展带来了前所未有的挑战,在哈佛商学院Wickham Skinner教授“聚焦理论”[1]的指引、交通运输的解禁以及IT技术等影响下,美国等经济发达国家开始了人类历史上迄今为止规模最大、覆盖范围最广的产业转移。这次产业转移因与中国改革开放的节拍相吻合而成为中国过去30多年经济持续、高速发展的最直接驱动力之一,具体表现为我国加工贸易的兴起和蓬勃发展。[2]如图1所示,自1994年开始,我国加工贸易总额超过一般贸易,此后一直持续到2007年。受金融危机影响,2008年以后,一般贸易再次超越加工贸易,成为我国对外贸易的最主要模式。

加工贸易是一个与一般贸易相对应的概念。[3]一般贸易是指我国境内有进出口经营权的企业单边进口或单边出口的贸易;而加工贸易是一种以加工为特征的贸易方式,它是东道国从境外保税进口全

部或部分原辅材料和中间产品,经境内企业加工装配后,将制成品再出口的经营活动,包括来料加工和进料加工。来料加工是来料加工装配贸易的简称,指由外商提供全部或部分原材料、辅料、零部件、元器件、配套件和包装物料,必要时提供设备,由我方按对方的要求进行加工装配,成品交对方销售,我方收取工缴费,对方提供的作价设备价款,我方用工缴费偿还的交易形式。进料加工贸易按照对外签约形式分为“进料加工非对口合同”和“进料加工对口合同”。“进料加工非对口合同”是指我方有外贸进出口经营权的企业动用外汇购买进口原料、材料、辅料、元器件、零部件、配套件和包装物料,加工成品或半成品后再返销出口的交易形式。“进料加工对口合同”是指买卖双方分别签订进出口对口合同,料件进口时,我方先付料件款,加工成品出口时再向对方收取出口成品款项的交易形式,包括动用外汇的对口合同,或不同客户的对口的联号合同以及对开信用证的对口合同。

图1 我国加工贸易和一般贸易的发展历程

从改革开放的初期人们激烈探讨加工贸易的利弊得失[4],到加工贸易迅猛发展并于1994年左右超越一般贸易,人们关注的焦点也逐步从定性的论述逐步深入到理性的思考。管理统计学和计量经济学等方法被广泛用于对加工贸易对经济的贡献[5]、加工贸易的绩效[6]、加工贸易与产业升级[7]等问题和对策的研究。研究结果清晰地表明了加工贸易对我国经济发展、产业结构的调整和优化、增加就业和改善生活水平所起到的积极作用。

然而,2007年起始于美国并迅速蔓延全球的金融危机,导致全球发达资本主义国家需求的萎靡、贸易保护主义抬头、人民币升值压力增大、生产要素成本攀升等,诸多因素为以加工贸易为主的我国外向型经济区的持续和健康发展带来了严峻挑战。鉴于我国经济最为活跃的珠江三角洲地区、长江三角洲地区和环渤海地区经济的发展均不同程度地得益于外向型加工贸易的发展,加工贸易转型升级因而成为全国具有普遍意义的一件事情并引起国家和地方政府以及相关部门的高度重视。

2011年8月8日,商务部公示了首批59个“国家外贸转型升级专业型示范基地”。 2011年3月11日,商务部与广东省政府签署关于共同建设珠江三角洲地区全国加工贸易转型升级示范区合作协议之后,海关总署也于2011年5月15日与广东省政府签署了关于共同建设全国加工贸易转型升级示范区推进转变发展方式合作备忘录。协议提出,商务部与广东省政府建立高层合作与会商机制,分别指定部、省级领导担任合作与会商机制负责人;共同研究制定促进加工贸易转型升级的配套措施;探索和创新加工贸易管理模式,探索建立外经贸、海关和加工贸易企业三方电子化联网,实现部门信息共享;大力推进非法人来料加工企业“不停产”转型,加快完成来料加工企业的转型工作;鼓励加工贸易企业拓展市场空间,扶持重点企业创立内销品牌,拓宽企业内销融资渠道,完善内销平台;加快推进加工贸易产业梯度转移,引导珠三角地区劳动密集型企业部分加工环节向粤东、西、北转移;研究建立加工贸易转型升级的评价指标体系,并在全国推广示范区转型升级的经验和做法。2010年11月,东莞市升级为全国加工贸易转型升级试点城市。作为我国加工贸易的发源地,东莞市依靠加工贸易起步并随着其迅速发展而探讨转型升级的模式和方法,这一探索思路和过程具有深刻的理论意义,对我国其他经济区加工贸易的转型和升级具有巨大的借鉴价值。

图2 东莞市加工贸易的发展历程

二、东莞市加工贸易的产业分析

(一)东莞市加工贸易的发展历程和趋势分析

作为距离中国改革开放城市深圳最近的东莞市,其经济的发展得益于外资企业经香港和深圳向东莞的转移,因而见证了加工贸易的兴起,并形成了闻名全球的“前店后厂”模式。图2表明了从1995年至2009年东莞市加工贸易和一般贸易发展的对比情形。统计分析表明:1998年,东莞市加工贸易的发展达到了顶峰状态,加工贸易占进出口贸易总额的95.19%;其后大体呈现下降趋势,而且随着时间的推移下降的速度也越来越快。2009年,加工贸易占东莞市国际贸易的比重降低到84.93%的水平。加工贸易占比的下降除了与金融危机息息相关之外,与东莞市民族企业的崛起也不无关系。一般贸易自2002年之后的迅速发展在一定程度上表明了东莞市本土企业的快速发展,为加工贸易的转型升级提供了新的动力。

(二)经济规模和产业结构发展趋势分析

东莞市经济总量从2000年的820亿元以指数方式增长到2010年的4246亿元,翻了5.18倍。从产业结构上看,东莞市的第一产业基本上处于逐年萎缩的状态,2010年的占比仅为0.26%,见图3。从2000年至2007年,第二产业和第三产业的占比大体分别稳定在55.89%和42.58%的水平;与金融危机的节拍相同步,东莞市第二产业和第三产业的分配比例发生了较为明显的变化,第二产业占比略有降低,同期的第三产业占比则略有提升。到2010年,第二产业和第三产业的占比分别为51.81%和47.93%。

图3 东莞市经济规模和产业结构的发展变化趋势

鉴于东莞市金融、教育、医疗和法律等传统高端服务业的发展水平与深圳、广州、上海和香港等地相比仍然存在较大差距,因而可以说,东莞市的经济发展主要受益于外向型加工贸易以及为其配套的住宿、餐饮、物流等中低端服务业的迅速发展。

(三)国际贸易和外贸依存度分析

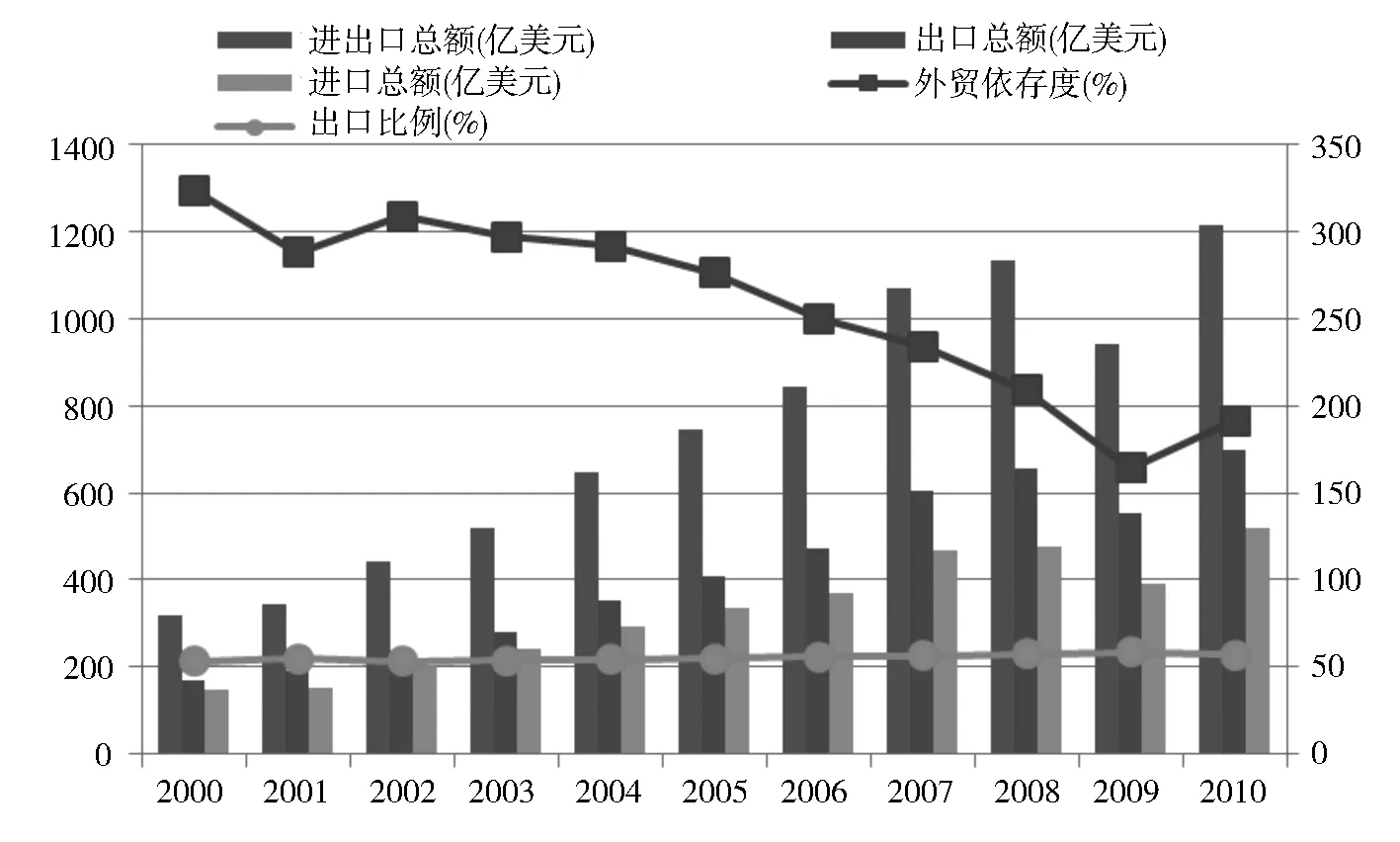

与加工贸易的发展相适应,东莞市的国际贸易也得到了高速发展。尽管受到金融危机的影响在2009年出现了较大幅度的下滑,但是2010年东莞市的外贸进出口额还是恢复到了1213亿美元的水平,见图4。

图4 东莞市国际贸易和外贸依存度变化趋势

虽然图4中出口比例的变化不是很明显,但从2000年至2009年的10年间,出口比例实际上是以年平均约1%的速度在缓慢提升。说明随着时间的推移,加工贸易如此活跃的东莞市,辖区内企业的出口能力在逐步提升。考虑到同期竞争的加剧,可以说这个仅为1%的年平均增长实际上代表了东莞市企业竞争能力的提升。

此外,图4还勾勒出了近10余年东莞市外贸依存度的变化,从2000年的324%下降到2009年的164%,之后回升到2010年的191%。外贸依存度的大幅降低,可能的原因有两个:其一为东莞市外向型企业国内市场开拓步伐的加快;其二为东莞市受益于外向型企业的技术外溢而发展起来的民族企业国内市场销售能力的增强。无论是哪种情形,都说明东莞市发达外向型经济的根植性在增强,为后续的产业结构优化和升级奠定了扎实的基础。

(四)东莞市支柱产业分析

加工贸易的发展加速了东莞市支柱产业的形成,通信设备、计算机及其他电子设备制造业,电气机械及器材制造业,纺织业,造纸及纸制品业,家具制造业,仪器仪表及文化、办公用机械制造业,食品饮料制造业和化工制品制造业脱颖而出。八大产业的工业总产值于2008年首次突破4000亿元;2005年至2009年,八大产业的工业产值平均占东莞市规模以上企业工业总产值的64.22%,见图5。八大产业占比趋于稳定,说明东莞市的产业结构大体成形,其发展进入相对稳定阶段。

图5 东莞市支柱产业规模及其构成分析(单位:亿元)

图6所示为2009年东莞市支柱产业的构成,在6000亿元的工业产值中支柱产业约为2/3。占比超过10%的仅有通信设备、计算机及其他电子设备制造业和电气机械及器材制造业两个行业,占比分别为28%和14%。因而,在肯定加工贸易对东莞市积极发展贡献的同时,不得不客观地说东莞市的支柱产业仍然处于结构较单一且支柱不强的状态之中,说明了加工贸易转型和升级的必要性和复杂性。

电子信息产业已成为东莞的第一大支柱产业,使得东莞市成为全球的计算机制造中心。东莞电子产业的发达,体现为一种整体的配套优势。东莞电子计算机及外设零部件的配套率达95%,东莞在全球电子计算机及其外设市场上占有份额超过10%的电子产品有10多种,包括磁头、机箱、敷铜板、驱动器、回扫变压器、微电机、键盘、主机板和电子元件等。然而,从占八大产业的比重以及占规模以上企业工业总产值比重的逐年下降趋势可以看出,东莞市电子信息产业的发展遇到了一定的挑战,需要在现有基础上,积极探索转型升级的途径和方法。

图6 东莞市支柱产业规模及其构成分析(2009年)

(五)东莞市不同所有制企业规模及其结构分析

除了从行业的角度对产业结构进行分析之外,有必要从企业的所有制类型这一维度对产业的构成进行解析,通过对不同所有制企业在加工贸易发展中的地位和作用的研究,探究相应类型企业转型升级的模式和途径。

图7~12沿时间维度的纵向分别勾勒出1978年至2009年这一时间范围,而图13~15则从横向表明了2009年这一个断面,东莞市不同所有制企业的数量及数量占比、规模及规模占比、单个企业平均产值等指标的变化趋势,从中可以提炼出如下观点:

图7 东莞市不同所有制企业数量及其变化趋势(单位:个)

图8 东莞市不同所有制企业数量占比及其变化趋势(单位:%)

(1) 国有企业在东莞市经济发展过程中所起的作用有限:一个通常被东莞市蓬勃发展的经济所掩盖的事实是改革开放初期东莞市的工业基础的薄弱以及国有大型企业的缺乏。到2010年,东莞市国有及国有控股企业的数量占比仅为2.02%、产值占比为1.27%。尽管单个国有企业的年平均产值高达12.89亿元,但由于数量和产值的占比偏低,国有及国有控股企业对东莞市经济发展的促进作用不明显。带来的直接结果是东莞市企业的根植性不强,未能带动生产性服务企业如从事仓储、运输和货代业务的大型本土物流企业的发展,给东莞市产业的转型和升级带来严峻挑战。

(2)集体企业经历了从兴起到迅速走向衰退的巨变:1978年到2000年,东莞市见证了集体企业的崛起,但随后5年,集体企业的发展经历数量从10184家到220家、产值从61亿元到70亿元、单个企业产值从105万元到3182万元的转变。从数量的大幅收缩、产值的小幅增长和单个企业产值的大幅上扬可以判断,期间的集体企业经历了经营不善企业的改制和经营良好企业的兼并。与国有及其控股企业的发展类似,集体企业的发展变化同样没有对东莞市企业根植性的改善和生产性服务业的发展起到至关重要的作用。毕竟截止到2010年,东莞市集体企业的数量占比仅为2.02%、产值占比为1.27%。

(3)港澳台企业最早进驻东莞市并最终成为东莞市外向型经济的中坚:作为外资企业,港澳台企业从20世纪80年代初期开始进驻东莞市,经过近20年的探索,在2000年至2005年迎来港澳台企业进入的高峰期,达到10000多家的水平。受金融危机的影响,企业数量在2007年之后有所减少。与此相对应,港澳台企业在东莞市工业产值中的占比也从平均45%降低到40%;然而,单个港澳台企业的平均产值从2007年的2484万元/个大幅攀升到2009年的3943万元/个。上述变化说明金融危机尽管造成了东莞市港澳台企业数量和工业产值占比的下降,但真正有实力的企业流失的并不严重,企业的实力反而得到进一步提升,为企业的转型升级提供了优质平台。

(4)外商投资企业晚港澳台企业10年左右进驻东莞市但其根植性要强得多:从时间上看,外资企业自1990年后才逐步进驻东莞市并于2005年之后达到2000多家企业的规模,到2010年维持在2400家左右的水平。同港澳台企业相比,尽管外资企业的进驻时间要晚10年左右,但其根植性明显好于前者。表现为两点:其一,从企业数量上看,受金融危机影响,2007年就出现港澳台企业的大规模外迁,而外资企业的数量在2007年获得了大幅增长,达到528家的水平,数量减少从2008年才开始;其二,从企业数量减少的比例上看,港澳台企业从2006年的10271家下降到2010年的6724家,降幅高达34.53%,而外资企业从2007年的2528家减少到2010年的2402家,降幅仅为4.98%。尽管如此,从外资企业产值占比和单个企业产值下滑中,仍然可以感受到金融危机导致的市场萎缩、东莞市产业转移等政策对外资企业的发展产生的消极影响。然而,面临后金融危机时代的各种不利因素,东莞市可以针对外资企业较强的根植性,探索引进跨国企业研发中心等高端业务的可行性。

图9 东莞市不同所有制企业产值规模及其变化趋势(单位:亿元)

图10 东莞市不同所有制企业产值规模占比及其变化趋势(单位:%)

图11 东莞市不同所有制企业平均产值及其变化趋势(1)(单位:万元/个)

图12 东莞市不同所有制企业平均产值及其变化趋势(2)(单位:万元/个)

(5)私营企业的逆势高速发展为东莞市加工贸易的转型和升级提供了新的生力军:东莞市的私营企业一直与改革开放相伴而行,经历了1978年至1990年、2000年至2005年、2007年至2009年三个高速发展期。令人匪夷所思的是,在席卷全球的金融危机对港澳台和外资企业造成严重影响的2007年至2009年,私营企业在数量上获得了大幅增加。与数量上的增长相对应,2010年东莞市私营企业产值的规模达到了1823亿元的水平,几乎与1855亿元的外资企业产值规模持平;同时,私营企业产值的占比也从此前近10年平均为23.44%的水平大幅提升到2010年的26.96%。尽管受数量剧增等因素的影响东莞市私营企业的平均产值在过去的10年中首次降到低于1000万元/个,达到896万元/个的状态。私营企业产值和规模的逆势上扬,充分说明中小企业在严酷的金融危机中顽强的生命力,预示着其发展必将成为东莞市加工贸易转型升级的新的生力军。

图13 2009年东莞市不同所有制企业数量及其占比趋势(单位:个,%)

图14 2009年东莞市不同所有制企业产值及其占比(单位:亿元,%)

三、结论和政策建议

基于对东莞市加工贸易和产业结构的系统分析,可以得出如下结论:

(1)在过去的10年中以加工贸易著称的东莞市一般贸易得到了长足发展,加工贸易的占比从鼎盛时期的95.19%下降到2009年的84.93%,而且下降的速度在加快。加工贸易占比和外贸依存度的下降,说明东莞市发达外向型经济的根植性在增强,为后续的产业结构优化和升级奠定了扎实的基础。

(2)产业结构的分析表明东莞市的经济发展主要受益于外向型加工贸易制造业以及为其配套的住宿、餐饮、物流等中低端服务业的迅速发展。

(3)东莞市加工贸易的转型升级面临支柱产业类型单一、支柱不强的挑战:尽管东莞市的加工贸易促进了东莞市八大支柱产业的形成,但在6000亿元的工业产值中支柱产业约为2/3。占比超过10%的仅有通信设备、计算机及其他电子设备制造业和电气机械及器材制造业两个行业,说明了加工贸易转型和升级的必要性和复杂性。

(4)国有及其控股企业以及集体企业的发展对东莞市经济的带动作用不大,在很大程度上影响了东莞市产业的根植性。

(5)港澳台企业最早进驻东莞市并最终成为东莞市外向型经济的中坚:尽管金融危机造成了东莞市港澳台企业数量和工业产值占比的下降,但真正有实力的企业流失的并不严重,企业的实力反而得到进一步提升,为企业的转型升级提供了优质平台。

(6)外商投资企业晚港澳台企业10年左右进驻东莞市但其根植性要强得多:面对后金融危机时代的各种不利因素,东莞市可以针对外资企业较强的根植性,探索引进跨国企业研发中心等高端业务的可行性。

(7)私营企业的逆势高速发展充分说明中小企业在严酷的金融危机中顽强的生命力,预示着其发展必将成为东莞市加工贸易转型升级的新的生力军。

在上述研究结论的基础上,对东莞市加工贸易转型升级提出如下建议:

(1)从贸易模式上看,应正确处理加工贸易与一般贸易以及其他贸易模式间的关系:截止到2009年,东莞市的加工贸易占国际贸易的比重下降到约85%的水平而且下降速度在加快,一般贸易和其他贸易得到了长足发展。因此,在尝试对加工贸易采取相应的措施之前应深入细致地分析加工贸易快速下降但一般贸易却在高速发展的根本原因,对两种贸易模式间的可能互动关系和机制进行探讨,进而从区域经济的整体角度寻求加工贸易和一般贸易同步转型和升级的可行途径和方法,不可顾此失彼。

(2)从产业结构上看,应该积极探索制造业和服务业同步转型升级的有效途径和方法:2009年,东莞市三次产业的比例关系为0.26∶51.81∶47.93,制造业与服务业几乎平分天下。由于东莞市服务业基本上是为加工贸易配套的住宿、餐饮、物流等中低端服务业,缺乏金融、教育、医疗和法律等高端服务业,所以加工贸易的转型升级必须协调制造业与服务业的发展。简单粗暴的加工贸易制造业转型升级模式不仅可能对东莞市制造业本身的持续健康发展带来隐患,更有可能牵连东莞市的低端服务业。因此,必须在谋求加工贸易转型升级的同时积极寻求发展金融、教育和现代物流业等高端服务业的可行途径。

(3)东莞市加工贸易转型升级必须将技术和产品创新提升到战略高度:首先直面东莞市支柱产业类型单一、支柱产业不强的现实,从市政府层面将科技创新提升到战略高度,制定相应的扶持政策并加大对创新的扶持力度。

(4)在确保传统产业得到平稳发展的情况下依托信息等支柱产业谋求相关新兴产业的发展:传统产业是东莞市的立市之本,在转型升级的过程中必须确保其持续健康发展。在此基础上,依托信息等支柱产业,谋求新兴技术与传统产业的有效嫁接,逐步培育新兴产业。

(5)针对不同所有制类型企业的特点和发展现状,制定个性化的升级转型路线图,切忌一刀切:不同所有制类型的企业在东莞市经济中的地位和作用有很大差别,必须予以区别对待,不能简单统一处理。对于国有和国有控股企业以及集体企业,发挥其根植性和规模优势,以龙头企业的模式强化其创新管理以及与新兴技术的对接,可以作为转型升级的重要平台。对于港澳台企业,需要深入分析其大幅外迁或倒闭的原因,对留守的企业所面临的挑战进行详细了解,制定有的放矢的政策并采取行之有效的措施缓解企业经营和发展压力,在稳定全局的情况下谋求增强港澳台企业根植性的可能途径。对外资企业,利用其根植性相对较强以及规模较大的优势,积极引导企业将产品研发等高端业务转移到东莞市,实现从东莞制造到东莞创造的过渡。最为重要的是,千万不要忽视在金融危机中逆势高速发展的私营企业。尽管其规模仍然较小,但金融危机的严寒中表现出的强大生命力说明这一群体具备创造价值的能力,同样具备条件成为东莞市经济转型升级过程中的生力军。

(6)不能仅仅停留在定性的论述和讨论层面,建议与具有国际视野、熟悉东莞市经济和产业结构的研究机构建立合作关系,从产业和企业等多个维度和层面对加工贸易转型升级的现状、发展趋势、面临的问题、成因、可行的途径和方法等进行定量研究,进而完善转型升级的相关政策、机制和保障措施,切实推进加工贸易转型升级在理论和实践两方面的探讨。

图15 2009年东莞市不同所有制企业平均产值(单位:万元)

参考文献:

[1] Wickham Skinner. The focused factory[J]. Harvard Business Review, 1974, 113-121.

[2] 张冰,金戈. 加工贸易与经济增长:研究综述[J]. 国际商务(对外经济贸易大学学报),2009,(02):51-58.

[3] 王爱虎编著. 国际物流管理[M]. 清华大学出版社, 2009.7.

[4] 朱立南. 我国加工贸易现象剖析[J]. 国际贸易,1994,12:48-50,46.

[5] 张秀环. 加工贸易对广东省经济增长贡献的实证研究[J]. 国际贸易问题, 2006,(07):84-88.

[6] 孙楚仁,沈玉良,赵红军. 加工贸易和其他贸易对经济增长贡献率的估计[J]. 世界经济研究,2006,(03):54-62.

[7] 朱启荣,贺桂欣,戚建梅. 中国加工贸易绩效与问题的研究[J]. 经济问题探索,2007,(05):53-56,114.

[8] 张婧. 论加工贸易发展与我国产业结构升级[J]. 首都经济贸易大学学报,2003,(06):59-62.