政府控制、权力制衡与旅游上市公司经营绩效的关系研究

2012-11-16刘静艳陈阁芝

刘静艳 陈阁芝

(中山大学管理学院,广东广州 510275)

1 引言

随着我国旅游经济的发展,一大批旅行社、旅游电子商务企业、旅游交通企业、旅游住宿餐饮企业、旅游开发公司、景区经营企业在市场的推动下迅速成长起来,成为旅游行业价值链上重要的组成部分。作为旅游企业的代表者和“领头羊”,旅游上市公司在旅游行业中发挥着举足轻重的作用。在旅游上市公司建立有效的治理机制,不仅有助于提高旅游上市公司的经营绩效,而且能够对旅游行业其他企业的发展带来示范效应,促进整个旅游行业的可持续发展。正因为如此,近几年来,国内学术界和业界对于旅游上市公司的治理研究投入了大量的关注和热情,形成了一些非常有价值的研究成果(王彩萍,徐红罡,2008;许春晓,叶莉,2008;戴学锋,2000)。

在我国,由于特殊的社会发展历史和政治经济体制,政府通过相应的行政管理部门直接控制或利用代理人间接控制着相当数量的企业,在企业的经营管理中起着举足轻重的作用,同时,由于旅游业涉及自然生态、历史文物、民俗文化等珍贵的保护性资源,政府在其中的控制性地位就更加显著。通过追溯2010年沪深两市旅游上市公司的终极控制人性质,本文发现,在总共26家旅游上市公司中,仅有新都酒店、ST东海、大连圣亚、世纪游轮四家公司的实际控制人为自然人或民营企业法人,政府直接或间接控制的上市公司数量占比高达85%。即使是在暂未上市的旅游企业,也存在政府直接或间接控制的情形,尤其是对于负责旅游景区开发、经营的企业,出于旅游资源可持续性发展的考虑,政府通常采取直接设立企业的形式对景区的开发与保护进行控制,如九寨沟国家级自然保护区等。

根据终极产权理论和现有的大量经验证据,不同性质的终极控制人对企业经营绩效产生的影响和作用不尽相同(刘星,安灵,2010;夏立军,方轶强,2005)。那么,在当前的市场环境下,政府控制对旅游上市公司的经营绩效会带来怎样的影响?政府控制下又该如何建立有效的公司治理机制?这些都是理论和实践亟待解决的问题。而综观目前旅游领域内的研究,主要还是局限于对旅游上市公司经营绩效的评价,很少有学者对旅游上市公司的治理机制进行更加深入的考察(程露悬,黄福才,2010;许春晓,叶莉,2008;刘立秋,等,2007)。鉴于此,本文尝试根据沪深两市旅游上市公司2003~2010年间的半年度非平衡面板数据构建计量经济学模型,探索政府控制、权力制衡与旅游上市公司经营绩效之间的关系。在理论层面,本文能够进一步丰富旅游企业治理机制的概念和内涵;在实践层面,也能对旅游企业建立有效的治理机制提供一点启示。

2 理论背景与研究假设

2.1 终极控制人性质与旅游上市公司经营绩效

自1932年Berle和Means在其经典著作《现代公司和私有产权》中提出公司“所有权和控制权分离”的假设以来,学者们从不同的视角对所有权和控制权分离产生的公司治理问题与经营绩效之间的关系进行了研究。但在之前的研究中,绝大部分是基于上市公司的直接持股结构,很少考虑到终极控制人的性质。有学者发现,公司的控股股东通常利用金字塔结构或其他层级型的组织结构建立控制链,维持与扩大他们对上市公司的实际控制权,成为上市公司背后的终极控制人(La Porta,et al.,1999)。正是由于上市公司的多个股东可能同属于一个终极控制人,相互之间存在一致性行动的可能,在此基础上讨论直接持股结构与经营绩效的关系并没有太大的意义(毛世平,2009)。1999年,La Porta等最早提出终极产权理论,指出沿着控制权链条对公司终极控制人的追溯,有助于更好地理解现代公司治理结构与经营绩效之间的关系(刘芍佳,等,2003)。

按照终极控制人的性质,我国旅游上市公司可以分为中央政府控制、地方政府(省级、市县级)控制、非政府控制这三种类型(夏立军,方轶强,2005)。现有的理论和经验证据表明,不同性质的终极控制人会对旅游上市公司的经营绩效产生不同的影响(刘星,安灵,2010;徐莉萍,等,2006)。根据传统产权理论的观点,与政府控制下产权关系模糊的国有企业相比,产权关系清晰的私营企业能够最大限度地激发劳动者的积极性,获得更好的经营绩效(杨治,等,2009)。Djankov和Murrell(2002)、Megginson和Netter(2001)也在研究中指出,不同性质的控股股东在代理问题的产生和解决方式以及所有权的行使方面存在着明显差别,这些差别会进一步体现在公司的经营绩效方面,给公司的经营绩效带来不同的影响。

2.2 政府控制与旅游上市公司经营绩效

政府控制指的是公司的终极控制人为中央政府或地方政府。刘芍佳等(2003)在我国企业改革的背景下,运用La Porta等(1999)提出的终极产权理论对我国上市公司的终极控制人进行了分类,发现我国84%的上市公司仍然由政府最终控制,非政府控制的比例仅为16%。就旅游行业而言,2010年政府直接或间接控制的上市公司数量占比高达85%。可见,政府控制在我国旅游上市公司中仍然是普遍存在的现象。一直以来,政府控制对公司经营绩效带来的负面影响已经得到了不少学者的关注。有学者认为,对于政府控制的企业而言,公有产权会带来预算软约束、缺乏竞争、追求政府目标导致行为扭曲、监管失效等问题,与私有企业相比,政府控制的企业往往具有与生俱来的低效率特征(徐莉萍,等,2006)。根据政治庇护理论,Sheifer和Vishny(1994)以及Boycko等(1996)提出,与非政府控制的公司相比,政府尤其是地方政府控制的公司倾向于采取行动追求政治利益最大化,而不顾公司的绩效。此外,政府控制还会导致机构膨胀,增加额外的管理成本。夏立军和方轶强(2005)承袭刘芍佳等(2003)的研究,强调探寻上市公司的治理问题,离不开对上市公司背后政府行为的考察,发现政府控制,尤其是市、县级地方政府控制对公司价值产生了负面影响。相对于地方政府控制的上市公司,中央政府控制的上市公司一般规模较大,监管较强,代理成本相对较小。综上所述,虽然各项研究的侧重点和研究结论略有不同,但学者们大致都认为,相对于非政府和中央政府控制的上市公司,地方政府控制的上市公司经营绩效较差。因此,本文提出如下假设:

假设1.相对于非政府和中央政府控制的旅游上市公司,地方政府控制的旅游上市公司经营绩效较差。

2.3 地方政府控制权比例与旅游上市公司经营绩效

在地方政府控制的旅游上市公司,随着地方政府控制权比例的进一步提高,地方政府的控制权高度集中。在这种情况下,由于缺乏有效的权力制衡力量和监督机制,地方政府更容易将自身的政治目标和社会目标融入上市公司的经营活动之中,制定有利于增进其控制权私有收益的决策,使旅游上市公司偏离价值最大化的目标,对旅游上市公司的经营绩效带来负面影响(Dyck,Zingales,2002)。这一点在刘星和安灵(2010)的实证研究中也有所体现。刘星和安灵(2010)研究了政府控制层级在我国上市公司价值创造过程中的作用与效率,研究结果表明,不同的股权结构在公司价值创造中的作用和效率与终极控制人的性质密不可分。在非政府控制的上市公司,控制权比例与公司价值之间并无显著规律,但在市县级地方政府控制的上市公司,控制权比例与公司价值呈现负相关关系。因此,本文提出如下假设:

假设2.在地方政府控制的旅游上市公司中,地方政府的控制权比例与旅游上市公司的经营绩效负相关。

2.4 权力制衡与旅游上市公司经营绩效

权力制衡,即股权制衡,是指利用多个大股东互相制衡的机制,在减少单个股东控制权私有收益的同时,保护中小股东利益的一种股权安排模式(佟岩,陈莎莎,2010)。股权制衡是加强公司内部治理的重要机制。有学者认为,股权制衡能够约束大股东的机会主义行为,在制衡的股权结构之下,任何一个大股东都无法单独做出决策,因此,公司决策是多个大股东利益协调的结果,这在一定程度上可以抑制单个大股东对控制权私有收益的追求(Charles,Andrew,1998)。刘星和刘伟(2007)以及孙永祥和黄祖辉(1999)的研究表明,较高的股权制衡度有利于公司经营绩效的提高。白重恩等(2005)也得出了相似的结论,发现股权制衡对公司价值有正向影响。Laeven和Levine(2006),Maury和Pajuste(2005)以及Bennedsen等(2000)的实证研究结果也都表明,股权制衡存在正面的治理效应,能够对公司经营绩效产生积极的影响作用。本文认为,在地方政府控制的旅游上市公司,多个大股东的存在能够在一定程度上限制地方政府的机会主义行为,提高上市公司的经营绩效,因此提出如下假设:

假设3.在地方政府控制的旅游上市公司中,权力制衡度与旅游上市公司的经营绩效正相关。

3 研究设计

3.1 样本选择及数据来源

本文以我国沪深股票市场旅游板块的所有A股上市公司为初始样本,以2003~2010年共8年时间为样本期。为了保证数据的有效性,本文剔除了样本期内主营业务发生过重大变化的公司,包括华侨城A、北京旅游、西藏旅游,剔除样本期内进行过重大资产重组的公司——锦江投资。此外,我国上市公司在上市之初通常会进行盈余管理(刘星,安灵,2010),考虑到数据的稳定性,本文剔除了2009年底和2010年上市的两家公司——世纪游轮、中国国旅,最后一共获得20个旅游上市公司的半年度非平衡面板数据。本文使用的数据均来自国泰安研究服务中心数据库。

3.2 模型设定及变量定义

旅游上市公司终极控制人的性质由本文根据国泰安研究服务中心数据库提供的资料整理而得;终极控制人的控制权比例数据来自国泰安研究服务中心数据库。La porta等(1999)发现,拥有足够股份的第二大股东能够在一定程度上约束控股股东的行为,因此,本文以第二大股东持股比例衡量权力制衡的程度。在经营绩效评价指标方面,由于我国证券市场的有效性程度与美国等西方国家存在着很大的差距,还不具备采用Tobin Q值来衡量公司经营效率的前提条件,相对来说会计类指标对我国企业来说可能是比较好的绩效衡量方法(徐莉萍,等,2006)。目前学术界普遍采用的指标为净资产收益率ROE,但有学者提出,这个指标容易被企业操控(陈小悦,徐晓东,2001),因此,本文使用总资产报酬率(ROA)与净资产收益率(ROE)相结合来衡量旅游上市公司的经营绩效。其中:

总资产报酬率ROA=第t年营业利润/第t年总资产均值

净资产收益率ROE=第t年净利润/第t年账面净资产

在此基础上,本文构建如下两个计量经济学模型对地方政府的控制权比例、权力制衡与旅游上市公司经营绩效之间的关系进行考察:

模型1:ROA=β0+β1×top1+ β2×top2+β3×size+β4×lev+ε

模型2:ROE=β0+β1×top1+β2×top2+β3×size+β4×lev+ε

其中:top1、top2分别表示终极控制人的控制权比例和第二大股东的持股比例,模型的控制变量包括企业规模size和用资产负债率lev表示的资本结构因素,其中企业规模表示为企业总资产的自然对数。β0为截距,β1、β2、β3、β4为回归系数,ε为模型残差。

4 数据分析及结果

4.1 描述性统计分析

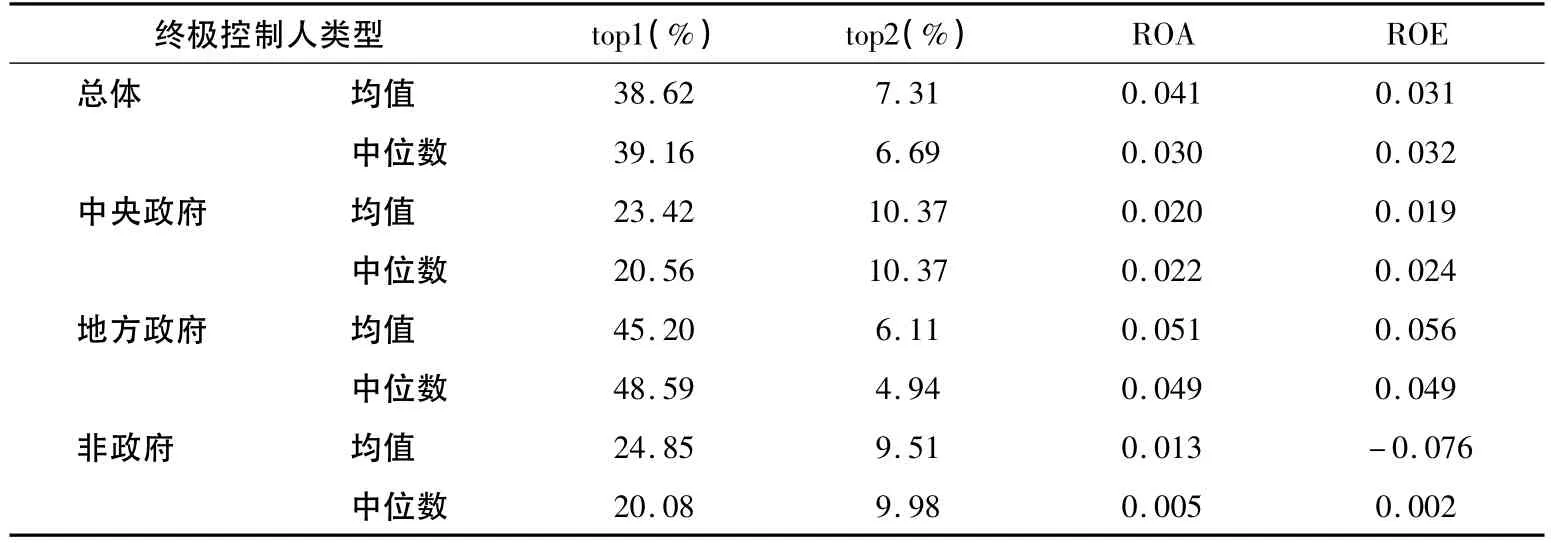

表1对模型中的各主要变量进行了描述性统计。本文发现:(1)总的来说,我国旅游上市公司终极控制人的控制权比例较高,均值和中位数分别达到38.62%、39.16%,缺乏有效的股权制衡机制,第二大股东持股比例的均值和中位数只有7.31%、6.69%;(2)相对非政府控制和中央政府控制来说,地方政府对企业有绝对控制地位。非政府、中央政府控制权比例的均值和中位数分别为:24.85%、20.08%、23.42%、20.56%,而地方政府控制权比例的均值和中位数达到45.20%、48.59%,且第二大股东持股比例非常小,均值和中位数分别只有6.11%、4.94%。

表1 变量的描述性统计分析结果

4.2 方差分析

表2根据终极控制人的性质分组,并按照不同的组别对旅游上市公司的经营绩效进行了方差分析。分析结果发现,无论是从总资产报酬率ROA,还是净资产收益率ROE来看,政府控制的旅游上市公司的经营绩效高于非政府控制的旅游上市公司的经营绩效。而且,地方政府控制的旅游上市公司的经营绩效均显著高于非政府和中央政府控制的旅游上市公司的经营绩效,本文的假设1并没有得到数据上的支持。

表2 旅游上市公司经营绩效的方差分析结果

4.3 回归分析

本文运用stata9.2对地方政府控制下旅游上市公司的半年度非平衡面板数据进行了回归分析,回归分析结果如表3(1)-(4)所示。

数据分析结果表明,在控制了企业的规模和资本结构因素之后,地方政府控制的旅游上市公司经营绩效与地方政府控制权比例负相关。两个计量经济学模型中,top1与 ROA、ROE 的相关系数均为 -0.001(t= -0.89,-1.07),虽然结果并不显著,但仍能在一定程度上反映负相关的趋势。而且,地方政府控制的旅游上市公司经营绩效与第二大股东持股比例显著正相关,top2与ROA、ROE的相关系数均为 0.004(t=1.67,1.80,p <0.1)。可见,在地方政府控制的旅游上市公司中,控制权比例与旅游上市公司的经营绩效负相关,权力制衡度与旅游上市公司的经营绩效正相关,本文的假设2与假设3得到了支持。

5 研究结论与讨论

本文以沪深股票市场旅游板块2003~2010年的上市公司为样本,在前人研究的基础上,结合终极控制人性质对旅游上市公司有效治理机制的构建进行了有益的探索。实证分析结果表明,相对于非政府和中央政府控制的旅游上市公司,地方政府控制的旅游上市公司经营绩效较好。在地方政府控制的旅游上市公司中,如果能采取适当措施减少地方政府的控制权比例,提高其他控制人的控制权,引入有效的权力制衡力量约束地方政府的行为,对旅游上市公司的经营绩效能起到促进作用。本文的研究在理论层面丰富了旅游企业治理机制的概念和内涵,更为重要的是,本文在实践层面对我国旅游行业的发展提出了一些思考和启示。

5.1 全面认识地方政府控制在旅游企业发展中的作用

本文的方差分析结果表明,相对于非政府和中央政府控制的旅游上市公司,地方政府控制的旅游上市公司经营绩效较好。有学者发现,当市场体系尚未成熟,产权保护机制尚未建立之时,企业中的政府控制往往能够有效地防止其他企业更大规模的政府寻租行为,为企业带来收益(杨治,等,2009;Qian,2001)。对旅游企业而言,由于旅游产品的综合性极强,包括行、游、住、食、购、娱六大要素,这些要素相互衔接,紧密依赖,共同组成一个完整的旅游行业价值链。地方政府控制的旅游企业往往具备其他企业无法获得的信息优势和资源优势,对宏观信息和市场需求把握更为准确,有能力实现旅游行业价值链的有效整合,根据市场迅速做出反应,提高企业的经营绩效。

但同时,应该注意的是,政府控制对旅游业可持续发展带来的负面效应也是显而易见的。一方面,如前所述,企业内的政府控制容易演化成大规模的寻租行为,从单个企业的角度来讲,这或许可以提高企业短期内的经营绩效,然而,从整个社会、整个旅游行业的角度来讲,这种政府寻租行为无疑会造成公共资源的浪费,降低社会及行业内资源配置的效率。另一方面,企业内的政府控制会在一定程度上提高行业的进入壁垒,不利于营造行业内公平竞争的氛围,这对中小旅游企业的发展将是一个很大的障碍。

5.2 在地方政府控制的旅游企业内部,重视建立科学的制衡机制

本文计量经济学模型的分析结果表明,在地方政府控制的旅游上市公司,采取适当措施调整地方政府对旅游上市公司的实际控制权,建立科学的制衡机制约束和监督地方政府的机会主义行为,能对旅游上市公司的经营绩效起到一定的促进作用。如前所述,权力制衡是加强公司内部治理的重要机制。在上市公司建立科学的制衡机制,调整终极控制人的控制权比例,由多个大股东分享控制权,有利于在公司内部形成控制权竞争的市场,使得任何一个控制人都无法单独主导公司的业务经营和决策,从而达到相互监督的目的,抑制潜在的机会主义和谋取控制权私有收益的行为。旅游上市公司的描述性分析结果显示,地方政府在我国旅游上市公司中的控制权比例很高,平均值达到45.2%,而第二大股东的持股比例很低,只有6.11%。这意味着,现阶段我国地方政府在旅游上市公司内部有绝对的控制地位,并没有其他的控制人能与之竞争,对地方政府潜在的机会主义和谋取控制权私有收益的行为进行约束和监督。因此,本文认为,在地方政府控制的旅游企业内部,应重视采取适当的措施降低地方政府的控制权比例,并创造条件引入其他持股比例相当的控制人,在旅游企业内部建立科学的制衡机制。

5.3 探索制定全面的旅游企业经营绩效评估体系

如何才能全面衡量旅游企业的经营绩效?这是本文在研究中一直思考的问题。目前有关公司治理的研究,大部分都是采用财务指标来衡量公司的经营绩效(徐莉萍,等,2006)。当然,由于这些研究面对的基本上是制造型企业,财务指标是合适的、也是可行的。但对于旅游企业尤其是旅游资源类企业如黄山旅游、丽江旅游、张家界而言,单纯使用财务指标衡量经营绩效却存在很大的片面性。这是由于,旅游资源本身具有稀缺性和不可再生性,以财务指标来衡量旅游资源类企业的绩效,势必会使旅游资源类企业过分关注经济利益,忽视对旅游资源的保护性投入,不利于旅游业的可持续发展。因此,不论是对旅游上市公司,还是暂未上市的旅游企业,如何制定更加全面的经营绩效评估指标,都是需要认真思考的问题。

最后,需要指出的是,本文的研究还存在着一些局限。首先,由于在沪深股票市场上市的旅游上市公司数量较少,而且其中90%多的公司都由政府控制,样本分布的不均匀可能在一定程度上影响到研究结果。其次,本文没有对旅游企业做进一步的细分,事实上,旅行社、酒店、景区、餐饮企业虽然同属于旅游行业,但是他们在经营目标上还是存在着很大的区别,未来可以结合细分行业的特点,进行更加深入的研究。

[1]Bennedsen M,Wolfenzon D.The balance of power in closed held corporations[J].Journal of Financial Economics,2000(58):113-119.

[2]Berle A,MeansG.TheModernCorporationandPrivateProperty[M].New York:Macmillan,1932.

[3]Boycko M,Shleifer A,Vishny R.A theory of privatization[J].Economic Journal,1996(106):309-319.

[4]Charles K,Andrew W.Ownership structure,speculation and shareholder intervention[J].Journal of Finance,1998,53(1):99-130.

[5]Djankov S,Murrell P.Enterprise restructuring in transition:a quantitative survey[J].Journal of Economic Literature,2002,40(3):739-792.

[6]Dyck A,Zingales L.Private benefits of control:An international comparison[J].Journal of Finance,2004,59(2):537-600.

[7]Laeven L,Levine R.Complex ownership structures and corporate valuations[J].Review of Financial Studies,2008,21(2):579-604.

[8]La Porta R,Lopez de Silanes F,Shleifer A.Corporate ownership around the World[J].The Journal of Finance,1999,54(2):471-517.

[9]Maury B,Pajuste A.Multiple large shareholders and firm value[J].Journal of Banking and Finance,2005,29(7):1813-1834.

[10]Megginson W,Netter J.From state to market:a survey of empirical studies on privatization[J].Journal of Economic Literature,2001(39):321-389.

[11]Qian Y.The process of China’s Market Transition(1978 ~1998):The evolutionary,historical,and comparative perspectives[J].Journal of Institutional and Theoretical Economics,2000(156):151-171.

[12]Qian Y.“Government Control in Corporate Governance as a Transitional Institution:Lessons from China”[M]∥Stiglitz J,Yusuf S.Re-thinking the East Asian Miracle.Oxford:Oxford University Press and the World Bank,2001:295-321.

[13]白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[14]程露悬,黄福才.中国旅游类上市公司规模报酬研究[J].旅游学刊,2010(2):23-28.

[15]戴学锋.旅游上市公司经营状况分析[J].旅游学刊,2000(1):15-21.

[16]刘立秋,赵黎明,段二丽.我国旅游上市公司经济效益评价[J].旅游学刊,2007(4):79-83.

[17]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及上市公司绩效[J].经济研究,2003(3):51-62.

[18]刘星,安灵.大股东控制、政府控制层级与公司价值创造[J].会计研究,2010(1):69-78.

[19]毛世平.金字塔控制结构与股权制衡效应——基于中国上市公司的实证研究[J].管理世界,2009(1):140-152.

[20]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):23-30.

[21]佟岩,陈莎莎.生命周期视角下的股权制衡与企业价值[J].南开管理评论,2010(1):108-115.

[22]王彩萍,徐红罡.旅游企业多元化经营的经济后果分析[J].旅游学刊,2008(7):18-22.

[23]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(5):40-51.

[24]许春晓,叶莉.我国旅游上市公司动态竞争力比较的实证分析[J].旅游学刊,2008(5):28-32.

[25]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对经营绩效的影响[J].经济研究,2006(1):90-99.

[26]徐莉萍,辛宇,陈工孟.控股股东的性质与公司经营绩效[J].世界经济,2006(10):78-83.

[27]杨治,路江涌,陶志刚.企业中政府控制的作用:来自集体企业改制的实证研究[J].管理世界,2009(9):116-123.