2011年国际集装箱运输市场回顾及未来展望

2012-11-14中远集装箱运输有限公司

中远集装箱运输有限公司 黄 竞

一、2011年市场再陷困境

如果说2010年集装箱运输市场给大家带来了超预期的惊喜,2011年的市场则又快速滑落到效益不佳的困境。

1.货运需求增长平淡

2011年国际环境复杂多变:西亚北非政局动荡;日本发生地震和核泄漏;欧债危机持续蔓延;美国经济复苏缓慢,大宗商品价格高企;中国经济面临结构调整,通胀压力不断加大。多种复杂因素导致2011年集装箱货运需求呈现疲弱增长态势。

随着经济复苏不确定性的增加,年内权威机构不断调低对经济及贸易增长的预测。IMF的最新预测将全球、美国、欧元区的经济增长分别调低了0.3%、1%和0.4%。世界贸易组织也将2011年全球商品贸易增长率的估计数字从6.5%下调至5.8%,同时发出警告称经济信心的丧失危害了世界各地的出口增长前景,全球贸易增长将大幅放缓。

从集装箱运输市场的实际表现看,货量走势也呈现出明显的弱增长态势:一季度是航运市场的传统淡季,加上2010下半年市场运力基本都已打开,航线舱位利用率持续降低,尤其是春节过后出口货量全面惨淡,加上主要出口加工地劳工紧缺、电力紧张等因素,总体舱位利用率不足八成。二季度市场开始逐步回暖,但是相比2010年同期市场出现爆舱的场景,总体增长步伐仍显疲态。三季度应该是传统的货运旺季,但是同比及环比的增幅都十分有限,同时受制于上半年大量的新船交付,舱位利用率仍不足九成。四季度市场回归传统淡季,同时也未出现期待中的圣诞节前小高潮。2011全年市场货量在平淡的走势中略微增长,预计全年集装箱海运量1.5亿TEU左右,其中欧美干线增幅不足5%,新兴市场增幅相对较高,在5%~10%。

2.运力增长步伐加快

2010年由于班轮公司积极采取各类管控措施,使得市场运力增幅小于运量增幅,其中包括推迟取消订单50万TEU,加船减速额外消耗60万TEU,高峰时停航150万TEU。

而2011年这些曾经推动市场迅速恢复的积极管控措施发挥的作用甚微。首先从延迟交付看,由于班轮公司自2009年开始推迟船舶交付,至2011年可推迟的订单已很有限,2011年新交付船舶超过120万TEU,其中8000+TEU船舶超过60%。尤其是2011年二季度,每月都有20条以上新船交付,使得干线运力承受较大增长压力。截至2011年6月底,太平洋航线东行周运力同比增长13%,远东/欧地航线西行周运力同比增长17.4%,运力过剩情况十分突出。

加船减速在2011年仍在持续发挥作用。与2010年同期相比,2011年三季度西北欧线中已经没有8条船舶的航线了,而11条船舶的航线比2010年同期多了3条,10条船舶的航线比2010年多了2条,9条船舶的航线比2010年多了1条。但是相比2010年,在运力消耗上发挥的作用已经明显降低,估计消化运力在30万TEU左右。

2011年班轮公司的停航运力总体处于低位,截至年末,全球闲置的运力不足60万TEU,占现存运力的3.5%左右,而2009年最高峰时全球闲置运力150万TEU,占营运运力的12%。

同时,集装箱船舶的拆解再次回落到不足5万TEU的历史较低水平,使得净运力大幅提升。预计2011年末集装箱船舶总运力1535万TEU,同比增长8%。其中8000+TEU船舶总运力达377万,占船队比重的25%。

3.航线运价持续疲软

一方面市场运输需求增速放缓,另一方面市场运力供给持续扩张,2011年航线运价受压明显,整体运价水平较2010年同期有所下降。欧美干线受大船集中上线冲击,几次涨价都没有成功,航线运价整体疲软。相对于欧美干线,南美航线以及东南亚等次干航线年中运价恢复较好,旺季的部分涨价也顺利实施。受亚欧航线分指数低迷的影响,中国出口集装箱运价指数(CCFI)一直处于1000点附近低位运行,与2010年度的火爆情况相去甚远,2011年末CCFI为881点。上海出口集装箱运价指数(SCFI)2011年末为1122.7,比去年同期下跌了近两成。2010、2011年集装箱运价指数走势见表1。从表1中可以看出,无论CCFI还是SCFI年内总体呈现的都是明显的下滑趋势。而在各条航线中又以亚欧航线的跌幅最大,几乎跌去了一半的价格。

表1 2010、2011年集装箱运价指数走势

4.船舶市场冰火两重天

值得关注的是,2011上半年集装箱新船订造掀起了一股小高潮,使得未来的供需形势再次趋于紧张。在沉寂了一年后,新一轮造船热潮拉开大幕,在此轮造船潮中,多数订单是8000 TEU以上的大型船舶,尤其是马士基超大型船舶18000 TEU的订单震撼登场令世人瞩目。2011年船舶新增订单的数量超过200余艘,运力接近200万TEU,从船舶数量看较2010年增长了近70%,从运力规模(TEU)看较2010年同期增加了近140%,其中70%的订单都是8000 TEU以上的超大型船舶。各公司船舶订造情况见表2。

对比新造船市场的火热,船舶买卖和租赁市场2011年呈现出明显的前高后低,总体上2011年船舶租金在上半年攀升到一个高峰后直线下降,跌到了新的低值。一季度船舶租金持续上扬,二季度HOWROBINSON运价指数稳定在910点左右,比2010年同期增长了150%。然而由于旺季不旺、船公司规划撤线及新船运力需消化等原因,从年中开始船舶租金一路下滑,年末HOWROBINSON租船指数下探至不足500点,基本又回落到2009—2010年市场低迷时期的水平。船舶买卖市场也呈现明显的先扬后抑,只是市场下滑的时间点略滞后于租船市场,全年主要船型二手船成交价高于2010年水平。

表2 各公司船舶订造情况

5.航商效益再度滑坡

由于一方面需求增长不及预期,另一方面2011年大船密集上线,导致市场运价持续下滑。在2010年攫取近170亿美元的利润之后,2011年班轮公司普遍出现亏损,整个集装箱运输业再次陷入亏损。据德鲁里估计2011年全行业的亏损可能接近200亿美元,在经历了2010年170亿美元的全行业赢利后,2011年有可能成为集装箱历史上盛衰转换周期最快的一个轮回。

2011年前三季度主要班轮公司普遍录得亏损:马士基班轮业务部分净利润0.96亿美元;东方海皇集团班轮业务部分亏损1.49亿美元;韩进班轮部分亏损3.45亿美元;中海集运亏损2.41亿美元。

6.市场竞争日益激烈

随着2011年新船大量涌入市场,航线运力过剩加上燃油经营成本不断攀升,大部分班轮公司经营困难。相比2008年航运业的危机,这次航运业的冬天更深刻地体现出运力过剩,市场运价由于缺乏足够的货量支撑提升困难较大。在此情景下,班轮公司纷纷寻求突围,或者实施一系列激进的低价措施抢占份额确保舱位利用率,通过发挥规模效应降低成本;或者通过创新服务模式,为客户提供差异化服务,提升竞争力,用新思维发现航运业的新模式。总之,市场竞争变得更加激烈和复杂。

二、2012年市场展望

1.经贸形势趋于严峻

美国经济可能陷入较长时期滞胀,未来美国经济仍将维持缓慢复苏、低速增长的局面。欧元区经济存在二次衰退的可能,由于欧元区可能会有更多的国家被牵连进债务危机之中,经济增速可能进一步下滑,甚至衰退。日本经济在2012年灾后重建的促进效应仍将低于预期,同时世界经济放缓、日元升值以及国内产业向海外转移将对日本经济造成一定的不利影响。新兴经济体仍将是引领世界经济增长的主要力量,随着美欧经济下行风险的加大,新兴经济体紧缩政策的步伐将减慢,经济可能实现平稳增长。预计2012上半年,全球经济和贸易可能继续延续低迷走势。

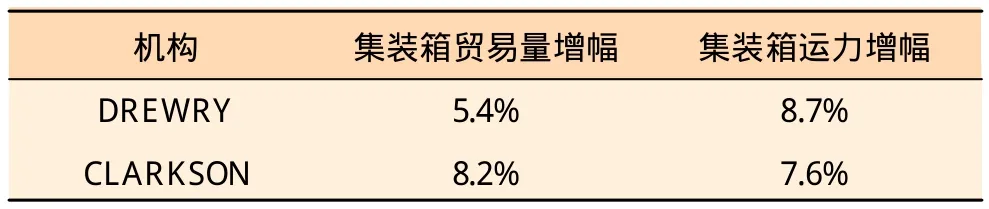

中国经济有望继续增长是推动集装箱运输需求增长的重要因素,中国的经贸增长也有望保持高位,不过值得注意的是随着中国外贸产品的结构性升级,外贸货物价升量不升的趋势日益突出。作为全球最大的集装箱货源生成地,集装箱的货量增幅也将逐步放缓。2012年全球集装箱贸易量和集装箱运力增幅预测如表3所示。

表3 2012年全球集装箱贸易量和集装箱运力增幅预测

2.运力供给依然过剩

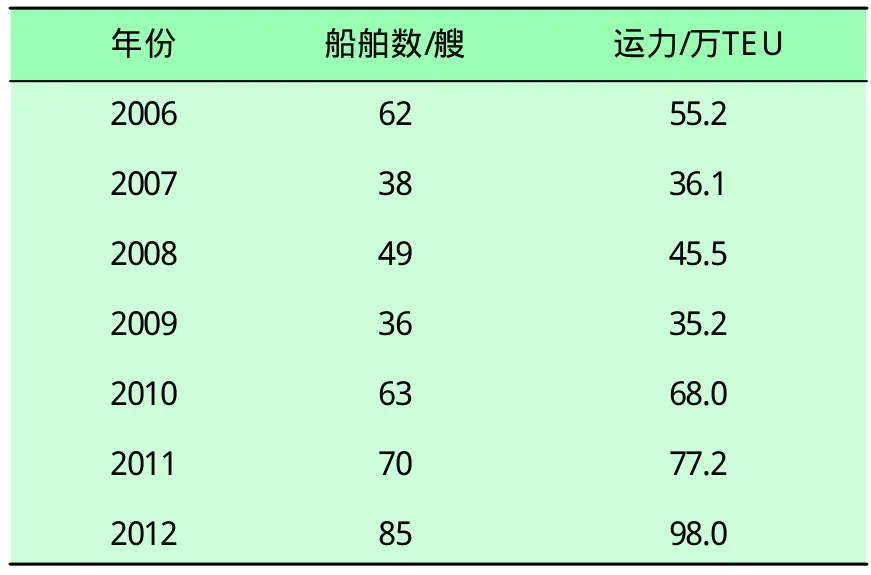

明后两年仍然是新船交付的高峰期,2012年的交付量在130万~140万TEU,与2007年的水平相当,比较突出的变化是60%以上的新交付船型为 8000+TEU的超大集装箱船型。2012年预计有85艘共98万TEU的8000+TEU船舶交付,2013年会有101艘8000+TEU船舶交付,合计运力109万TEU。班轮公司在金融危机后取消和推迟部分订单,原本使2012—2015年新交付运力回落到100万~120万TEU之间。然而,2011年以来造船热情高涨、大量新增订单的后果是市场运力过剩的时间更长。初步预测,考虑新增订单后2012—2015年的年均新船交付运力都在130万TEU以上。而船舶的拆解可能延续2011年的低迷情况,难以再现2008年10万TEU、2009年38万TEU、2010年13万TEU的火热拆船景象,总量估计处于不足5万TEU的低位水平。因此航线运力过剩的压力仍将比较突出。

结合2012年新船订单交付计划、拆船信息等方面,2012年集装箱运输市场运力增幅预计在8%以上,而运量增幅为5%~7%。综合供给和需求两方面进行预测,2012年班轮公司的赢利状况将很难比2011年明显改观。历年8000+TEU集装箱船舶订单交付统计和预测情况如表4所示。

表4 历年8000+TEU集装箱船舶订单交付统计和预测

3.干线门槛逐步提高

从近期公布的经济指标来看,欧元区制造业PMI指数连续数月降至50%以下,经济敏感指数连续下滑半年以上,失业率一直居高不下,在10%以上,欧元区内部经济发展不均衡性越来越突出,债务危机依然严峻。在主权债务危机的影响下欧元汇率疲态备显,欧元购买力下降。三季度以来,权威机构不断下调对欧洲经济增长的预测,预计欧元区2012年经济增速仅有1%左右。因此,从需求层面来看,亚欧航线西行箱运量约为1450万TEU,增幅在3%左右,东行箱运量约为630万TEU。

就美国经济方面看,四季度就业形势并不乐观。制造业发展动力减弱,消费者信心不足,高企的赤字以及激烈的党派之争使出台的经济刺激政策的实施面临较大困难。美国经济很可能处于一段市场低迷期,经济增长率预期不足2%。不过,考虑到2012年是美国的大选年,政府有可能出台一些促进福利刺激消费的政策,一定程度上能拉动东行货量。预计太平洋线东行货量可能增长5.0%左右,西行货量增幅仍将快于东行增幅。2012年主干航线货量增幅预测如表5所示。

表5 2012年主干航线货量增幅预测

随着航线升级,主干航线的进入门槛也被提高。从运力供给来看,明年将有85艘共计98万TEU的8000+TEU船舶交付,预计这批船舶的绝大部分会投入主干航线运营,主干航线周运力增幅将超过10%。预计随着2012年船舶的升级换代,主干航线的进入船型将被提升:西北欧航线基本使用万箱船舶,地中海线和美西、美东航线(经苏伊士运河)的平均船型都将达到6500TEU以上。

4.新兴市场发展较快

虽然受全球经济放缓影响,亚洲、拉美各国当前经济增速趋缓,但相比发达国家,得益于不断扩大的国内市场、得当的宏观经济政策,亚洲、拉美以及非洲等发展中国家面对当前世界经济复杂局面具有更大的回旋余地,经济发展前景也更为乐观。IMF预测2012年东盟5国经济将增长5.6%,巴西增长3.6%,中东及北非增长4.4%,撒哈拉以南非洲部分增速达到5.9%。

从2011年的货量走势来看,南美市场、波湾航线以及亚洲区域内航线货量增长都要好于欧美干线,货量增幅均在5%以上,有的甚至超过10%。

总体看,2012年新兴市场的货运需求增长会强于主干线市场,尤其是南美市场有望保持2011年10%以上的较快增长势头。

新兴市场的快速发展也吸引船公司加大对相关航线的运力投放,新兴市场航线的发展速度明显超过传统的三大主干航线。

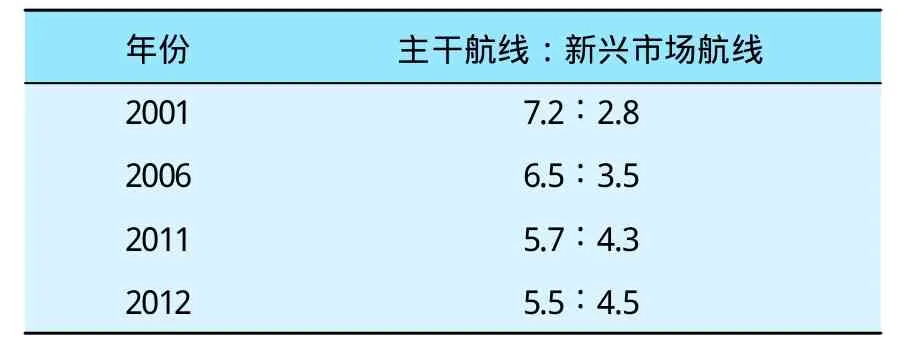

考虑到大船上线层级替换,2012年新兴市场运力供给也会承受一定的压力,新兴市场航线的运力占比也将进一步提升。主要航线与新兴市场航线年运力投入对比如表6所示。

5.经营成本持续高位

首先是燃油成本,尽管近两年班轮公司通过加船减速等方式不断降低了单位燃油消耗,但是油价的上涨幅度在加快,2011年国际原油和燃油价格同比增长超过30% 。从几家公布了燃油成本的公司看,其各自燃油成本及单箱燃油成本同比涨幅都在20%以上。预计2012年受全球经济增长速度放缓的影响,国际原油价格涨幅会放缓,但是总体仍在高位波动。2012年燃料油年均价可能仍在600美元/t以上徘徊,相比2009年初,油价几乎翻番。

表6 航线年运力投入对比

其次,全球性的通胀境况仍无实际改变,港口及内陆费用仍将普遍上涨,结合通胀率,估计相关费用的涨幅在3%~5%,这些刚性费用上涨无疑会给承运人带来较大的成本压力。

6.行业重组大势所趋

运价的低迷导致市场竞争日益残酷,同时,船舶继续向大型化发展。行业领先的船公司以船舶大型化和低运价战术来压缩行业的利润空间和后续船公司的生存空间,实施优胜劣汰,加速行业整合。船公司也将进一步出现分化。以MSK、MSC、CMA为主的第一集团加速订造新船,推动市场份额集中向垄断化发展;处于第二集团的船公司(规模为40万~70万TEU)对第一集团的赶超日益艰难,只能重新组合,抱团取暖;处于第三集团的船公司(排名在前10之后)在东西向干线上存在被边缘化的风险;排名前20之后的中小型船公司只能专注于单一的细分市场,否则只会被兼并或退出。

从过去10年的发展看,随着班轮公司间的多次并购和整合,班轮业的集中度不断提高。马士基船队运力占全球的比重从2001年初的9%上升到2011年的13%,前三甲运力比重从18%上升到31%,前10大和前20大班轮公司运力比重则分别从37%、53%上升至54%、73%。班轮公司船队运力集中度如表7所示。

表7 班轮公司船队运力集中度

2011年全年国际班轮市场将出现普遍亏损,展望未来两年,全球集装箱航运供求形势依然不容乐观,班轮公司的经营压力必然增大,持续的经营压力对于规模较小的班轮公司而言将是巨大的生存挑战。如果部分小公司被淘汰,航运市场可能会出现新的重组机会。