广西政策性农房保险现状及对策研究

——以广西柳州市融水苗族自治县为例

2012-11-12缑文学

缑文学

广西政策性农房保险现状及对策研究

——以广西柳州市融水苗族自治县为例

缑文学

政策性农村住房保险是一种由政府推动,农户自愿参保,财政资金补助,保险公司经营,以农民居住用房为保险对象,按照保险合同约定对倒塌房屋损失予以赔偿的新型保险制度。广西壮族自治区从2011年起,在全区范围内推广政策性农房保险,对灾后农户重建家园、恢复基本生产生活起到了积极的保障作用,取得了应有的成效,但由于推广时间短,还存在一些不足和缺陷,要采取相应的政策和措施,及时的调整和完善。

政策性农房灾害保险;现状;存在问题;政策建议

广西是自然灾害频发地区,频繁的自然灾害给社会,尤其是对自然环境条件有着天然依赖性、防灾抗灾能力薄弱的农村社会带来了巨大的破坏,自然灾害不仅使农村居民遭受了财产和生命的损失,更给他们带来了精神上的伤害。

基于农村居民现有的防灾抗灾承灾能力十分薄弱,农房在农村居民所有财产中又占据极为特殊和重要的位置,对农房建设进行必要的保障,是保证农村居民增强自身的防灾抗灾能力,在住房遭受重大自然灾害或意外事故后,能够及时得到经济补偿,解决灾后重建的资金需求,安定灾后生活的客观需要。

近年来,广西各级政府提高了对农房保障的重视程度,特别是对灾后农房的恢复重建,逐年加大了工作力度。但面对不断上涨的建筑成本和倒房农户已基本丧失自救能力的情况,现有的补助仍显得杯水车薪,因此各地也在积极探索和尝试借助政府、农户之外的第三方力量,使之与政府救助相互补充,降低灾害风险,减轻农村困难群众恢复重建的经济压力。由政府推动并主导,保险企业承保并运营,农户强制或自愿参保的政策性农房保险便是在这一背景下出现的政策工具。

“为了避免低温雨雪冰冻、旱灾、洪涝等自然灾害给农村群众的房屋安全带来严重威胁,2011年广西推行农村居民住房政策性统一保险(以下简称“农房保险”),由政府为1051万农户提供保险额度超过1000亿元的农村住房保险,承保面达100%。据了解,广西是全国第四个、西部地区第一个实现全部农村住房政策性保险的省(区)。”①参见童政、周骁骏《广西全部农房有了保险》,http://www.people.com.cn/h/2012/0215/c25408-3084023208.html#。经过一段时间的实施,农房保险取得了一定的成效,但在实际操作中依然存在一些亟待解决的问题。为了准确、及时地了解农房保险的实施情况和存在问题,广西壮族自治区民政厅委托高校以第三方的角度在全区展开全面调查,获得了科学、客观、真实的调研数据,为政府下一步作出正确决策提供了有力依据。

2011年10月下旬,调研组对广西柳州市融水苗族自治县(以下简称融水县)的政策性农房灾害保险进行了调查,采取结构式问卷、深度访谈、观察法、座谈会和实地研究等多种研究方式对融水县的农房保险进行了较为全面的了解。

一、融水县基本概况和农房保险现状

(一)融水县基本概况

融水苗族自治县地处广西壮族自治区东北部,柳州市北部,与柳州市相距118公里,是全国成立最早、全区唯一的苗族自治县。现辖4镇16乡,205个村(居)民委员会,2959个村民小组。2008年末全县人口总数49.49万人,其中农业人口42.76万人,93450户农户,全县农业劳动力260131人,占农业人口的61.01%。居住着苗、瑶、侗、壮、汉等10多个民族。土地总面积4663平方公里,其中山地占全县土地总面积的85.47%。全县农业用地总面积544.8万亩,其中,耕地45.11万亩,园地11.456万亩,林地407.22万亩,草地13.3万亩,水面5.51万亩,其他62.19万亩,素有“九山半水半分田”之称。

全县20个乡镇中有17个乡镇165个行政村35万人居住在木质结构房子里。苗、侗、瑶等少数民族长期居住在山区,环境恶劣、条件艰苦,出于方便生产生活和防盗安全等因素,形成了大村大寨聚居的状况,极易引发大面积村寨火灾。村寨火灾的频繁发生严重影响了该县农村经济发展和小康建设。

据统计,2000~2008年融水县共发生村寨火灾82起,烧毁户数1872户,经济损失3020.29万元。仅2004~2008年间就发生了9起重、特大火灾,损失1350多万元,5000多人无家可归。平均每年发生村寨火警火灾10起,烧毁208户,直接经济损失336万元。

2008年,融水县遭受了严重的雨雪冰冻灾害,全县20个乡(镇)205个村(居委)1426个屯86341户35.5717万人受灾,直接经济损失5.6亿元,因灾倒塌房屋566户,因灾受损房屋5217间;全年全县发生村寨火灾14起,受灾52户222人,烧毁住房123间,因灾死亡1人,直接经济损失76.38万元;11月6日~7日,部份乡镇遭受强降雨灾影响,倒塌房屋19户75间,因灾直接损失10万元。

2009年,“7·4”洪灾中全县受灾5万户,受灾人口22.5万人,因灾经济损失达54533.31万元;旱灾、山体滑坡和泥石流等自然灾害受灾人口1.8026万人,直接经济损失423.5万元。全县村寨大小火灾共22起,153户614人受灾,烧毁114户,房屋292间,24户37间房屋受损,直接经济损失186.98万元。

2011年,各种灾害导致全县受灾人口达到11953人,因灾死亡1人,因灾受伤1人,紧急转移安置1302人;居民住房倒塌66户331间,直接经济损失323.3万元。其中救灾款支出7.88万元,救灾物资折款47.16万元,保险赔付款50.88万元。①该数据截至2011年4月,来源于融水县民政局汇报材料。

(二)融水县农房保险现状

在自治区政府和区民政厅的推动下,融水县全县所有农户已经全部参加了广西政策性农房灾害保险。从2011年开始,所有农户均在该保险的覆盖之下。

但由于农房保险开始于2011年,农户获取相关保险信息的主要渠道相对较窄。据调查,60.4%的农户主要是通过村干部村级宣传栏的宣传以及电视宣传得知农房保险相关信息,仍有相当一部分农户完全不知道农房保险。

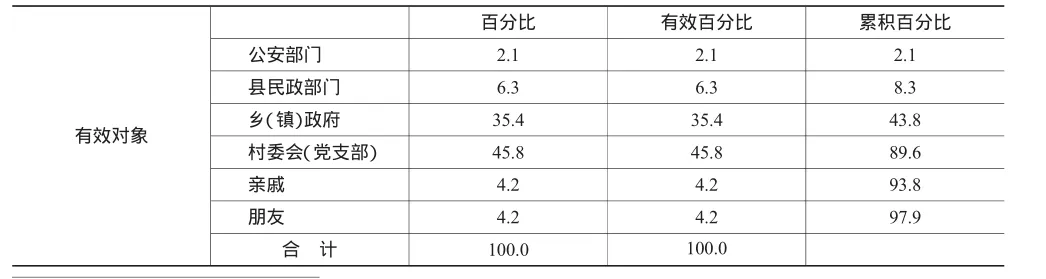

从调查中得知,当遇到重大自然灾害或者需要紧急救助时,农户选择村级组织和乡镇政府的比例分别为45.8%和35.5%(见表1)。选择亲戚和朋友的比例低至4.2%。这表明,政府依然是我国居民最为信赖和认为最有救灾能力的主体,政府在整个救灾过程中扮演着不可替代的重要角色。

截至2011年11月底,融水县保险公司共接到农房理赔报案23起,已经结案22起,赔付总金额达578400元,已经赔付543696元,②该数据截至2011年11月,来源于中国人民财产保险公司柳州融水支公司。占赔付总额的94%。其中比较大的灾害有:5月2日大浪乡境内的龙卷风,造成153户受灾,5月15日结案;7月28日同练乡如劳村的火灾,造成该村11户农房完全损毁,8月19日结案;5月21日大年乡高马村的火灾,导致该村15户农房严重损毁,6月10日结案;9月29日滚贝乡支文村的火灾,造成该村5户农房完全损毁,10月12日结案。

表1 农户应急救助时最先联系对象

表22011 年柳州市融水县农房保险理赔情况统计表

二、融水县农房保险取得的成效

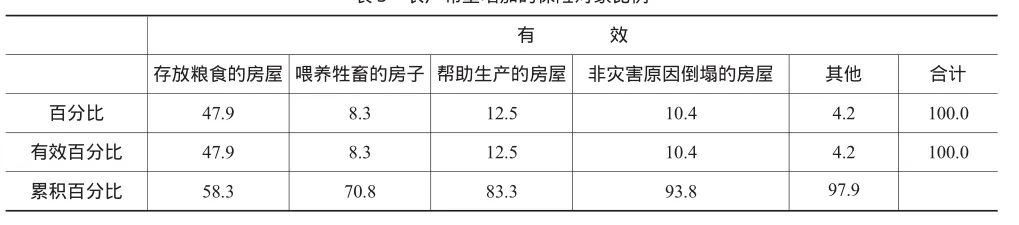

一是农户对保险已有初步了解,具有一定的保险意识。随着政策性农房保险的逐步推进,农户对该政策已经有了初步了解,并普遍持支持态度,尤其是年轻人,对于保险的认识比较全面。在被调查户中,77.6%的农户都认为在将来建房时都会考虑防灾抗灾的因素,通过农房保险的推广,农户的防灾意识明显增强。在对盘荣村的调查中发现,农户投保的积极性很高,且大部分都表示愿意再另外出资来提高保险金额。当被问及农房保险对农户的是否有较大帮助时,回答较大和很大的比例均为41.7%。此外,农户还表现出希望农作物也能参保的意愿,纷纷建议将农作物纳入保险范围。其中有47.9%的农户认为应该将存放粮食的房屋也纳入到保险范围,12.5%的农户认为应该将帮助生产的房屋纳入保险范围(见表3)。

二是市场运作方式的透明度高,速度快。由于保险公司的资金运作规范,因此,农房因灾情受损情况核实后便很快进入理赔阶段,并且根据实际损失程度实施赔付,受到了农户的好评。他们认为这种方式公正、透明。

表3 农户希望增加的保险对象比例

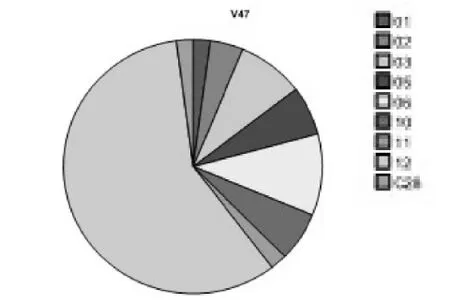

图1 灾害保险的赔付速度

三、融水县农房保险存在的主要问题

如图1所示,在被调查户中,39.6%的农户曾经领取过农房保险。在这39.6%的农户中,37%的农户在一个月内领取到了保险,42%的农户在半年内领到了保险款,这相对于传统救灾方式赔付速度有了很大的提高。

“我们最大的优势就是赔付速度快,资金运转灵活,运转周期短。如果遇到大灾难,我们一般会先行赔付,然后再核实,不需要一级一级上报,所以资金到位比较快。三江县的一次火灾,受灾面积比较大,受灾严重,我们在灾害发生3天后就进入赔付阶段。今年9月3号有农户出险报案,9月9号上交材料,经过核实后,我们很快就将赔付资金打到民政局,9月13号结案。前后仅仅10天。另外,企业的管理效率高,而且很规范。全国一盘棋,出现问题会全国挂红牌,受到批评,公司老总很在乎,不愿意出现差错。民政部门在一定程度上对保险公司实施监督,这样使得保险赔付规范、公平、透明度高。”①访中国人民财产保险公司柳州分公司副总经理W,2011年10月27日下午。(出于学术规范的考虑,文章中涉及的具体的人名全部用字母代替。)

三是防灾效果更佳。“由于企业受到利益的驱动,我们必须不断地去缩小成本,所以我们在减灾防灾方面表现更积极。我们会在投保范围内进行大量的投资,以减少灾难的发生。比如融水火灾多,我们做了“四改”(水改、电改、路改,灶改),可以有效减少灾害发生。由于农户的农房受损,不仅仅损失的是房子,房子里面的财产,包括粮食、家电、农具等都会受到损失,尤其是火灾,所以防灾显得尤为重要。”②访中国人民财产保险公司柳州分公司副总经理W,2011年10月27日下午。

一是农户普遍对政策性农房灾害保险缺乏了解。融水县怀宝镇盘荣村由于近些年没有发生严重的灾害,所以农户对农房安全不太关注,也因此不太了解农房保险。在遭遇小灾害且对农户造成的损失不大时,他们都主要靠自己解决,农民一般都自己解决,并没有想到农房保险。另外,农户对于保险还缺乏基本的了解,灾害发生后,由于大家的受灾程度不同,所以保险公司会根据实际损失理赔,获赔少的农户会觉得不公平。

二是保险意识淡薄。在调查中发现,一般年龄较大的农户由于受传统观念的影响,认为自然灾害无法预测和避免,即使对房屋进行改造或者进行一些防灾措施,也无太大的用处,同时出于经济压力,农户往往不会过多地考虑防灾的方法和措施,对农房保险表现得不是很积极。

三是保险赔付金偏低。绝大多数农户认为目前的保险水平太低,无法有效补偿农户受灾后的损失。由于灾害多发地区一般都比较偏僻,远离县城,道路交通状况差,因此他们的建房成本比其他地区更高。目前一座普通农房造价大概需要7~8万元,质量稍好一点的就超过10万元,农户们建房时大都需要贷款,相较之下农房保险的理赔农户觉得不能够补偿他们的灾害损失,希望提高赔付金额或政府给予相应补贴。

“我们这里比较偏远,水泥、火砖和钢筋等都要从县城拉来,比较远,运费高,所以房子造价也很高,现在一般一座房子都要十几万,要是补偿一万的话,只能打个地基。要是提高到五万,就会有帮助。”③访融水县怀宝镇盘荣村村主任H,2011年10月28日上午。

四是保险公司与相关部门对接不到位,影响赔付速度。保险公司接到报案后,一般会核实灾情,然后等相关材料齐备后再进入理赔阶段,但由于乡(镇)、村一级报送材料比较缓慢,影响了理赔速度,造成农户的不满。

“由于政府的审核时间比较长,所以也会延长理赔周期。在乡和村一级,由于出具材料和审核周期比较长,影响了我们的理赔效率。下一步需要进一步和相关部门进行对接。”①访中国人民财产保险公司柳州分公司副总经理W,2011年10月27日下午。

“民政的救灾拨款一般周期比较长,速度慢,需要每一层政府进行请示、上报,上级要批准,然后才能下拨。要是遇到某位主管领导不在或者出差就会影响资金下拨速度。但是保险公司的理赔资金速度快,效率高,在一定程度上能弥补这个缺陷。”②访融水县民政局党委书记D,2011年10月27日下午。

四、对农房保险的政策建议

一是提高投保金额,扩大保障范围。农户参保的积极性已经被初步调动,但由于保障范围和保障水平都处于较低层次,建议将农房保险的投资提高到每户30~50元,赔付金额相应地提升至3~5万元,可有效地补偿受灾农户的损失。另外,可适时考虑将涉农保险范围扩大,下一步可考虑将农作物纳入覆盖范围。

二是按地区区别投保。由于广西地形地貌复杂,自然灾害类型多样,不同地区受灾程度不同。可考虑将全区划分为不同的灾害区域:重灾区、中灾区、轻灾区。重灾区提高投保比例,保障农户的农房安全;中灾区可适当降低;轻灾区投保最低,可按照30元、10元、5元的比例分别投保,在目前总投资不变的前提下,做到区别保障。在现实中也有可操作性,因为保险公司依据千分之一的比例收取保险金,因此,总投保金额不变的情况下,不会影响保险公司的积极性。

三是农户适当承担一部分投保资金。在调查中发现,受灾严重地区的农户有参保的积极性,而且他们的承担能力超出调研组最初的预想。农户承担一部分责任,既可减轻自治区政府的财政压力,也可以提高农户的保险意识,能有效推广政府引导、财政支持、市场运作的保险模式。而且,农户承担责任能够提高保险投入,提高理赔金额,减缓农户受灾后的损失和压力,加快农房重建的速度和质量。

[1]丁少群,庹国柱.我国农房保险的发展模式和建议[J].保险职业学院学报,2009,(3).

[2]来斌.浙江省政策性农村住房保险研究[D].杭州:浙江工商大学,2011.

[3]融水县村寨防火改造工程建设情况汇报[R].

[4]张跃华,何文炯.政策性农房保险、社会福利与绩效评估——基于浙江省农村固定观察点499个农户的微观数据分析[J].保险研究,2009,(7).

Study on Current Status and Counter-measures of Policy-based Rural Housing Insurance in Guangxi——A Case Study on Rongshui County of Liuzhou City

GOU Wen-xue

s:The policy-based rural housing insurance is characterized with promotion by the government,voluntary participation by the rural households,fiscal subsidy,and operation by insurance company.It is a new type of insurance system with rural residential houses as its insured objects,and it will compensate for the losses of collapsed houses according to the provisions of insurance agreement.Guangxi Zhuang Autonomous Region started to popularize the policy-based rural housing insurance in 2011,and it has played positive roles for rural households in their post-disaster reconstruction and productive and living rehabilitation.However,due to the limited time of its popularization,there are still some limits and defects.Corresponding policies and measures are necessary to make a timely adjustment and improvement.

F840.64

A

1673-8616(2012)04-0121-05

2012-06-19

缑文学,广西大学公共管理学院讲师、华中师范大学社会学院博士研究生(广西南宁,530004)。

[责任编辑:杨 彧]