基层医疗卫生机构的基本建设会计核算方法探讨

2012-11-12王春华

王春华

《基层医疗卫生机构会计制度》第一部分总说明第八条明确规定:基层医疗卫生机构对基本建设投资的会计核算除按照本制度执行外,还应按照国家有关规定单独建账、单独核算。即基层医疗卫生机构的基本建设还应执行《国有建设单位会计制度》及其补充规定建立基建专账进行核算,而《基层医疗卫生机构会计制度》中基建专账与“大账”如何同步进行会计核算没有具体规定,笔者就具体核算方法作一探讨。

一、基本建设的含义及相关规定

是指利用国家预算内基建资金、自筹资金、国内外基本建设贷款及其他专项资金进行的,以扩大生产和再生产能力为主要目的的新建、扩建、改建工程及相关工作。零星购置单台设备和建造单项工程,其投资在5万元(含5万元)以下的,不算基本建设。目前基层医疗卫生机构的基本建设一般为自筹基建、拨入专款基建和借入款项基建,且大多采用发包的形式。无论哪种形式和情况,根据国家有关法规制度,单位的基建项目都必须列入国家计划,专户存取,建立基建账簿,单独核算,由当地财政部门监督使用。

二、核算方法探讨

为保持基建专账与“大账”会计核算的同步性,基层医疗卫生机构应当至少按月根据基建专账中相关科目的发生额,将基建专账数据并入“大账”,具体核算可采用会计报表并入法和原始凭证逐一处理法两种方法。

(一)会计报表并入法。每月月底根据基建专账会计报表中的余额和发生额对应“大账”中的会计科目进行分析填制会计凭证,将当月基建发生的业务记入“大账”中。

1.优缺点

(1)优点:账务处理简单,工作量小。会计报表并入法月底一次性记账,大大减轻了基层财务人员的工作量。账务处理时仅将基建专账和大账科目对应编制会计分录,处理起来较简单。

(2)缺点:及时性较差,“大账”中基建账务笼统,基建专账与“大账”之间无核对作用。由于每月月底“大账”才对基建业务进行会计处理,会计核算的及时性较差。“大账”基建业务的账务处理仅以基建专账报表数据为依据,不能清晰反映具体每笔经济业务的来龙去脉。“大账”以基建专账的报表作为核算依据,会计核算依附于基建专账,两账之间不能起到相互核对的作用。

2.核算步骤

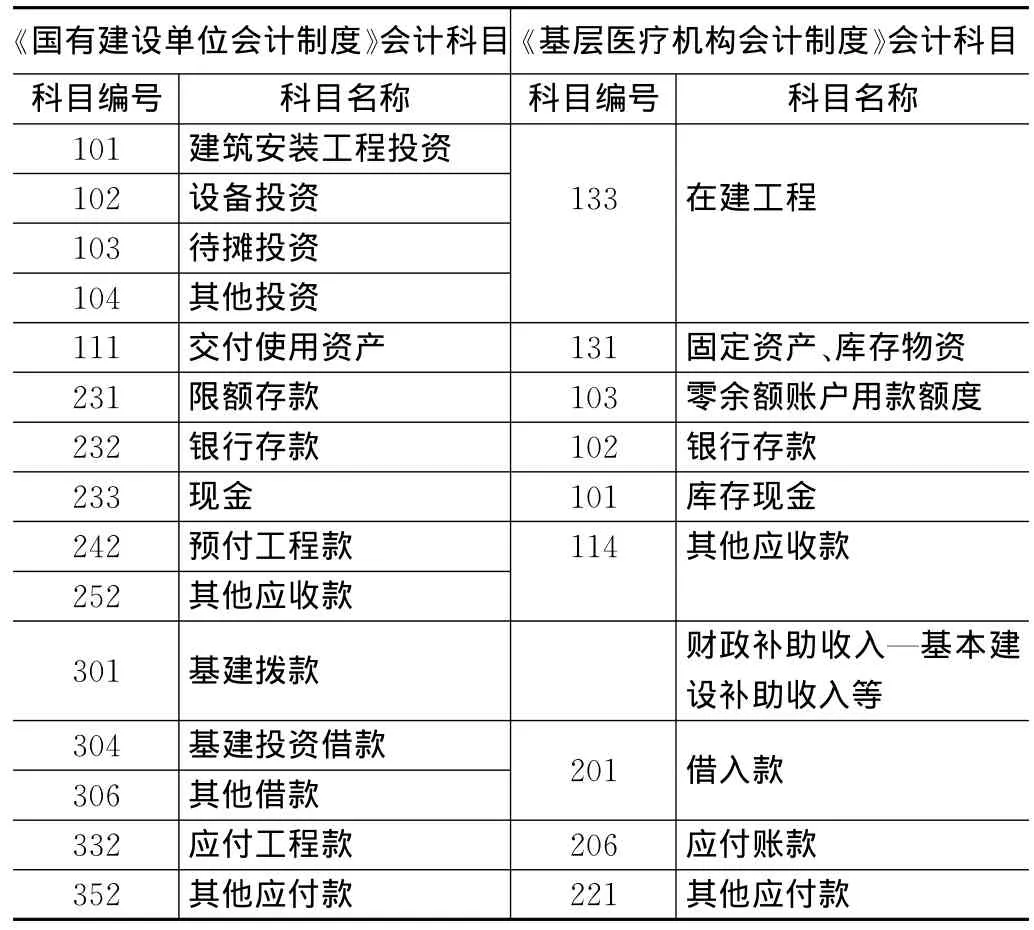

(1)将基建专账与“大账”中的相关总账和明细会计科目一一对应设置。

基建专账与大账常用总账科目设置对应表

(2)按照《国有建设单位会计制度》及补充规定完成基建专账会计核算,经审核无误编制会计报表。

(3)根据基建专账月资金平衡表、基建投资表、待摊投资明细表及余额表中的发生额对应“大账”会计科目编制会计分录,填制会计凭证。

(4)按照《基层医疗卫生机构会计制度》中对基本建设的会计处理,根据“在建工程”科目的发生额,“大账”补记会计分录:借记“财政基建设备补助支出”、“待摊支出—非财政性资本性支出”等科目,贷记“固定基金—在建工程占用”科目。

(二)原始凭证逐一处理法。基建专账保留原始凭证原件,“大账”以基建原始凭证复印件作附件,实时逐一进行账务处理。

1.优缺点

(1)优点:“大账”中的基建业务清晰,核算及时,与基建专账可进行账账核对,保证账务处理的准确性。“大账”以每笔基建经济业务的原始凭证同步进行会计核算,能及时、清楚、完整地反映每笔经济业务的情况。“大账”独立于基建专账按《基层医疗卫生机构会计制度》对基本建设经济业务进行会计核算,账账之间可相互核对,保证账务处理的准确性。

(2)缺点:账务处理较复杂,工作量较大。

2.常见基建业务会计处理

(1)基建资金来源的核算

基层医疗卫生机构基建资金来源主要有财政拨款、单位自筹、银行借款、其他拨款等。

①收到财政基建拨款。“大账”借记“银行存款”、“零余额账户用款额度”等科目,贷记“财政补助收入—基本建设补助收入”科目。基建专账借记“银行存款”、“限额存款”等科目,贷记“基建拨款—本年预算拨款”等科目。实行国库集中支付的基层医疗卫生机构在财政直接支付方式下无此经济业务的处理。

②“大账”将自筹资金转入基建存款专户。“大账”借记“银行存款—基建专户”科目,贷记“银行存款—基本户”科目。基建专账借记“银行存款”科目,贷记“基建拨款—本年自筹资金拨款”科目。

③收到基建借款。“大账”借记“银行存款”科目,贷记“借入款”科目。基建专账借记“银行存款”科目,贷记“基建投资借款—XX银行”等科目。在建设期间发生的借款利息应计入建设成本“待摊投资”科目,予以资本化。《基层医疗卫生机构财务制度》规定基层医疗卫生机构不得借入偿还期在1年以上(不含1年)的长期借款,基层医疗卫生机构在基本建设中要严格控制预算,一般不得发生基建借款业务。

(2)基本建设投资的核算

基建投资按构成要素划分为建筑安装工程投资、设备投资、待摊投资、其他投资。“大账”需在“在建工程”科目下设“基建工程”明细科目,再按“建筑安装工程投资”、“设备投资”、“待摊投资”、“其他投资”设置三级明细科目。

①预付施工单位工程款。按照合同规定向施工企业预付工程价款时,“大账”借记“其他应收款”科目,贷记“银行存款”等科目。基建专账借记“预付工程款”科目,贷记“银行存款”等科目。

②支付工程进度款。根据合同、工程进度申请、正式发票等支付工程进度款时,“大账”借记“财政基建设备补助支出”、“待摊支出—非财政性资本性支出”等科目,贷记“银行存款”、“应付账款—XX单位(欠工程款)”、其他应收款—预付工程款(扣回预付工程款)”等科目,同时借记“在建工程”科目,贷记“固定基金—在建工程占用”科目。基建专账借记“建筑安装工程投资”、“设备投资”等科目,贷记“银行存款”、“预付工程款”、“应付工程款”等科目。

③实行财政直接支付方式下对财政直接支付的财政基建设备补助支出,根据“财政直接支付入账通知书”及合同、工程进度申请、发票等原始凭证,“大账”借记“财政基建设备补助支出”科目,贷记“财政补助收入—基本建设补助收入”科目,同时借记“在建工程”科目,贷记“固定基金—在建工程占用”科目。基建专账借记“建筑安装工程投资”、“设备投资”、“待摊投资”等科目,贷记“基建拨款—本年预算拨款”等科目。

④基建专户存款利息收入。《基本建设财务管理规定》第十二条规定建设项目在建设期间的存款利息收入计入待摊投资,冲减工程成本。故基建专户存款利息收入不得记入医院收入,应冲减待摊投资。“大账”借记“银行存款”科目,贷记“财政基建设备补助支出”、“待摊支出—非财政性资本性支出”等科目,同时借记“固定基金—在建工程占用”科目,贷记“在建工程”科目。基建专账借记“银行存款”科目,贷记“待摊投资”科目。

(3)工程竣工验收并交付使用

“大账”借记“固定资产”科目,贷记“在建工程”科目,同时借记“固定基金—在建工程占用”科目,贷记“固定基金—固定资产占用”科目。基建专账借记“交付使用资产”科目,贷记“建筑安装工程投资”、“设备投资”、“待摊投资”等科目,下年年初建新账时借记“基建拨款”等科目(按投资来源),贷记“交付使用资产”。

三、建议

目前基层医疗卫生机构基本建设主要采用发包方式,基建会计核算的业务量不大,且基层医疗卫生机构大多只设有一名会计人员,会计核算的内部稽核不够健全,为保证会计核算的准确性,利弊权衡,建议使用原始凭证逐一处理法。

[1]唐颖丽.行政事业单位基本建设会计处理浅析.财会通讯[J],2008,(9).