企业年金两种缴费的会计核算

2012-11-12赵秀丽

赵秀丽

在国内老龄化加剧、投资风险和通货膨胀的羁绊下,要保证退休生活品质和人生安全,必须选一些商业养老险产品补充。那么,如何认识企业年金保险呢,它的缴费模式是如何核算的呢?

根据我国《企业年金基金管理试行办法》(2004),企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度。企业年金缴费国际通行两种模式:一是设定提存计划;二是设定收益计划。由于这两种模式缴费金额的确定方法不同,决定了二者的会计核算及财务机制等也有所不同。

一、设定提存计划的会计核算

在设定提存计划下,按照一定标准,确定企业与职工双方每期固定缴费金额,会计处理非常直接和简单。由于企业年金属于职工薪酬的一部分,因而企业应遵循《企业会计准则第9号——职工薪酬》的规定,在职工为其提供服务的会计期末,按照事先确定的缴费金额计人相关资产成本或当期费用,同时确认一项负债即应付职工薪酬,对于职工个人缴费部分,企业从职工各期应发工资中直接扣除。而企业年金基金是独立的会计主体,包括企业年金基金的取得、投资运营、支付各项管理费用、向受益人支付企业年金以及因职工调动发生的账户变动等业务,应遵循《企业会计准则第10号——企业年金基金》的有关规定,并不属于企业会计核算的范围。

二、设定收益计划的会计核算

设定收益计划,是在企业年金计划中根据一定的标准(职工服务年限、工资水平等)确定每个职工退休后每期的年金收益水平,由此倒算出企业每期应为职工缴费的金额。具体由以下6个因素构成:

1.当期服务成本。当期服务成本是指职工由于当期为企业提供服务而产生的年金收益现值,根据IAS19的规定,企业应以估计职工退休时的工资水平和职工当期提供服务为基础,采用应计退休金估价法来确定当期的缴费金额。

2.利息费用。利息费用是指应计年金负债由于时间推移而产生的利息,根据期初应计年金负债余额与市场利率计算确定,其中市场利率应当选用资产负债表日公司债券或国债的市场利率。

3.年金基金资产的预期投资收益。年金基金资产的预期投资收益包括投资产生的利息、现金股利以及资本利得扣除各种管理费用后的净收益,根据期初年金基金资产余额和预期收益率计算确定。预期投资收益与企业年金费用水平负相关,即预期投资收益率为正时,将减少企业当期的年金费用。

4.前期服务成本的摊销额。前期服务成本产生于首次制定年金计划时对原有职工前期服务的补偿,或者对年金计划修改产生的职工年金收益现值。由于前期服务成本一般附有行权条件(比如服务年限等),所以前期服务成本一般选择职工剩余工作年限和服务年限中的较低者采用直线法进行摊销。

5.精算损益。精算损益是企业年金基金资产和应计年金负债现值之间的差额,其产生原因有两个:一是已实现的损益(实际投资收益与期望收益的差额),二是精算假设修改产生的损益。由于精算损益的构成内容经常相互抵消,而且各期变化较大,所以IAS19推荐采用通道法,即当期只确认超出期初年金基金资产和期初应计年金负债中的较大者10%以外的部分,按照直线法在剩余工作年限内平均摊销。

6.年金计划削减或结算的影响。企业年金计划削减是指职工人数大规模减少或者修改年金计划导致企业年金规模大幅减少,比如企业关闭车间、暂停年金计划等。结算则发生在企业削减或中止企业年金计划时,通过交易免除未来期间部分或全部年金缴费义务的行为。但按照FASB的规定,企业年金费用并不包括年金计划削减或结算产生的影响。

企业根据上述因素计算确定的金额确认年金费用,并将每期根据精算师计算的应缴费金额与当期年金费用的差额计入递延年金资产或递延年金负债中,以反映尚未摊销的前期服务成本以及尚未确认的精算损益等。企业期末递延年金资产或递延年金负债的余额应当反映企业年金基金资产与应计年金负债的差额,并将年金基金资产与应计年金负债的金额在财务报表附注中单独披露。企业应当单独确认年金基金资产与应计年金负债的金额,且不能相互抵消。

三、两种企业年金计划的比较与评价

(一)两种缴费方式的比较

提存计划和设定收益计划的会计处理存在相同之处:(1)会计处理的理论基础相同,都遵循权责发生制和配比原则,将企业年金作为一种费用,在职工为企业服务的期间,按照受益对象进行确认,而不是企业实际或应支付给职工年金的期间确认;(2)管理模式都以信托关系为基础,企业将年金资产委托给保险公司等金融机构进行管理和运营,因而企业年金基金作为独立的会计主体进行确认、计量和列报;(3)企业年金基金资产都按照公允价值进行确认和列报。

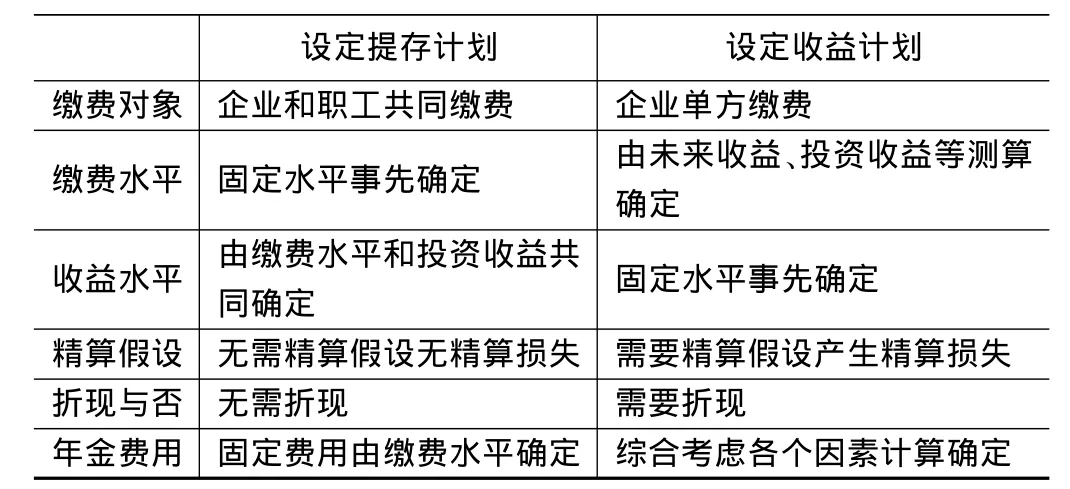

不同的是设定提存计划和设定收益计划无论在缴费金额、风险承担、年金费用等多方面存在较大不同,具体区别如表所示:

设定提存计划 设定收益计划缴费对象 企业和职工共同缴费 企业单方缴费缴费水平 固定水平事先确定 由未来收益、投资收益等测算确定收益水平 由缴费水平和投资收益共同确定 固定水平事先确定精算假设 无需精算假设无精算损失 需要精算假设产生精算损失折现与否 无需折现 需要折现年金费用 固定费用由缴费水平确定 综合考虑各个因素计算确定

(二)两种年金计划的评价

1.设定提存计划简单明了,设定提存计划的优点是操作便利,会计处理简捷,容易为职工所理解和接受,还免去了精算的繁琐,职工离职时也便于处理,有利于职工的流动。但设定提存计划的缺点也同样明显,即职工退休收入不确定,投资决策主要由受托人负责,但投资风险却完全由职工承担,企业年金的收益水平对资本市场的发展水平依赖较大。

2.设定收益计划比较复杂,企业需承担投资风险设定收益计划的主要优点是职工的收益水平根据其工资水平和服务年限确定,退休后的年金收入有保障;企业负责投资决策并承担相应的投资风险。设定收益计划的缺点在于年金计划的设计比较繁琐,专业性较强,年金费用的确定以及缴费水平依赖于精算假设,而且假设存在较大的不确定性。

对于目前我国年金市场建立的初级阶段来说,采用设定提存计划有较强的合理和适用。不过长远来看,随着我国资本市场的不断完善与发展,设定收益计划的应用条件也将日益成熟。特别对那些大龄职工人数较多的企业,以及希望通过年金计划对职工实施长期激励以保持职工稳定的企业来说,设定收益计划无疑更具吸引力。