基于结构方程模型的我国上市公司盈利因素研究

2012-11-08张旭,刘超

张 旭, 刘 超

(安徽财经大学 金融学院, 安徽 蚌埠 233000)

基于结构方程模型的我国上市公司盈利因素研究

张 旭, 刘 超

(安徽财经大学 金融学院, 安徽 蚌埠 233000)

使用结构方程模型对影响我国上市公司盈利能力的因素进行实证分析. 结果表明:上市公司资产负债水平对盈利能力具有负向影响;成长性对盈利能力具有正向影响;营运能力对杠杆率具有正向影响;营运能力对短期偿债能力具有正向影响;营运能力对盈利能力的直接效应并不显著,主要是通过资本结构、短期偿债能力、成长性中间潜变量间接影响盈利能力.

结构方程模型; 盈利能力; 成长性; 资本结构

0 引言

盈利能力反映企业获取利润的能力,它是投资者对企业做出投资评价的核心内容,同时也是企业管理人员制定经营管理策略的重要依据,因此,对影响企业盈利能力的因素进行剖析是非常有必要的.国内外学者对企业盈利能力的研究由来已久,他们通过大量的实证研究,运用传统的回归分析、主成分分析或因子分析等实证方法取得了非常有影响的研究成果,如企业的资本结构对盈利能力具有正反两个方向的影响、企业的营运能力对盈利能力具有正向的影响等.

本文与以往研究有所不同: 1) 利用结构方程模型方法对影响企业盈利能力的因素进行分析.以往的实证研究大多利用传统的回归分析、主成分回归或因子分析方法,这些分析方法都有自身的局限性,如因子分析方法只允许一个指标变量从属于一个因子并且需要经过两个步骤(计算因子得分、因子回归)才可以得到相应结果,而传统回归方法只能对一个因变量回归,当利用单一的观测变量衡量一个潜变量时通常会有测量误差,并且变量间往往具有较强的相关性.20世纪六七十年代出现的结构方程模型方法则能够较好的解决这些问题. 2) 将企业成长性、营运能力、短期偿债能力作为影响盈利能力的潜变量,并试图反映成长性对短期偿债能力的影响.以往的研究往往集中于资本结构与盈利能力的关系,忽略了其他因素对盈利能力的影响,如基于因子分析或主成分分析法的研究大都没有把反映成长性的指标纳入到模型中来,即便纳入模型,也往往把该指标归入盈利能力因子中.本文将运用结构方程模型方法和我国上市公司2010年的年度数据,对影响我国上市公司盈利能力的影响因素进行实证分析.

1 文献综述与研究假设

由于研究企业盈利能力的影响因素具有重要的意义,国内外学者已经进行了深入的研究.Modigliani和Miller (1958)提出,在不考虑公司所得税,且企业经营风险相同而只有资本结构不同时,公司的资本结构与公司的市场价值无关[1].Modigliani和Miller (1963)又提出修正的MM理论,该理论认为在考虑公司所得税的情况下,资本结构与公司价值呈正相关关系[2].Staking和Babbel(1995)运用实证分析,得出公司价值会随着资产负债率的提高先增后减的结论[3].Wolfgang Drobetz和Pascal Pensa(2007)利用425个欧洲公司1990至2005的面板数据进行回归[4],以及Joshua Abor(2010)利用15个公司1998至2002年的资产净利率与公司的资本结构回归,得出了相同的结论[5].

近年来,我国学者对影响公司盈利能力的因素进行了大量的实证研究,并取得了一定的成果.陆正飞和辛宇(1998)利用回归方法对沪市A股数据进行回归,得出长期负债比率与盈利能力负相关、成长性与资本结构正相关[6].肖作平(2004)利用双向效应动态模型及广义矩估计技术,得出企业成长性、资产流动性与杠杆比率负相关[7].李宝仁等(2003)运用主成分回归方法、王长林等(2011)用因子分析法得出相同结论:上市公司资本结构与盈利能力存在负相关关系[8,9].赵桂芹等(2008)利用结构方程模型对影响保险公司盈利能力的因素分析,发现资本结构对保险公司获利能力有正反两方向影响[10].谭卓等(2008)利用结构方程模型对股权集中度、董事会独立性对于公司绩效的影响进行实证分析,得出结论:董事会独立性与公司绩效为负向关系,股权集中度对公司绩效不但有直接影响,还通过董事会独立性产生间接影响[11].刘洪渭(2011)基于结构方程模型建立了上市公司收益质量评价体系,但这一评价体系并不能反映潜变量之间的关系[12].

基于以上相关文献,本文选择盈利能力、营运能力、资本结构、短期偿债能力、成长性为潜变量,并给出研究假设:

H1: 资本结构对盈利能力具有负向影响,即经营杠杆比率越高,企业的盈利能力越强.

H2: 短期偿债能力对盈利能力具有负向影响,即短期偿债能力越强,盈利能力越弱.

H3: 成长性对盈利能力具有正向影响,即成长性越强的企业,盈利能力越强.

H4: 成长性对短期偿债能力具有正向影响,即成长性越强,短期偿债能力越强.

H5: 营运能力对盈利能力具有正向影响,即营运能力越强,盈利能力越强.

H6: 营运能力对资本结构有负向影响,即营运能力越强,负债水平越低.

H7: 营运能力对短期偿债能力具有正向影响,即营运能力越强,短期偿债能力越强.

2 变量选择与样本来源

2.1 变量选择

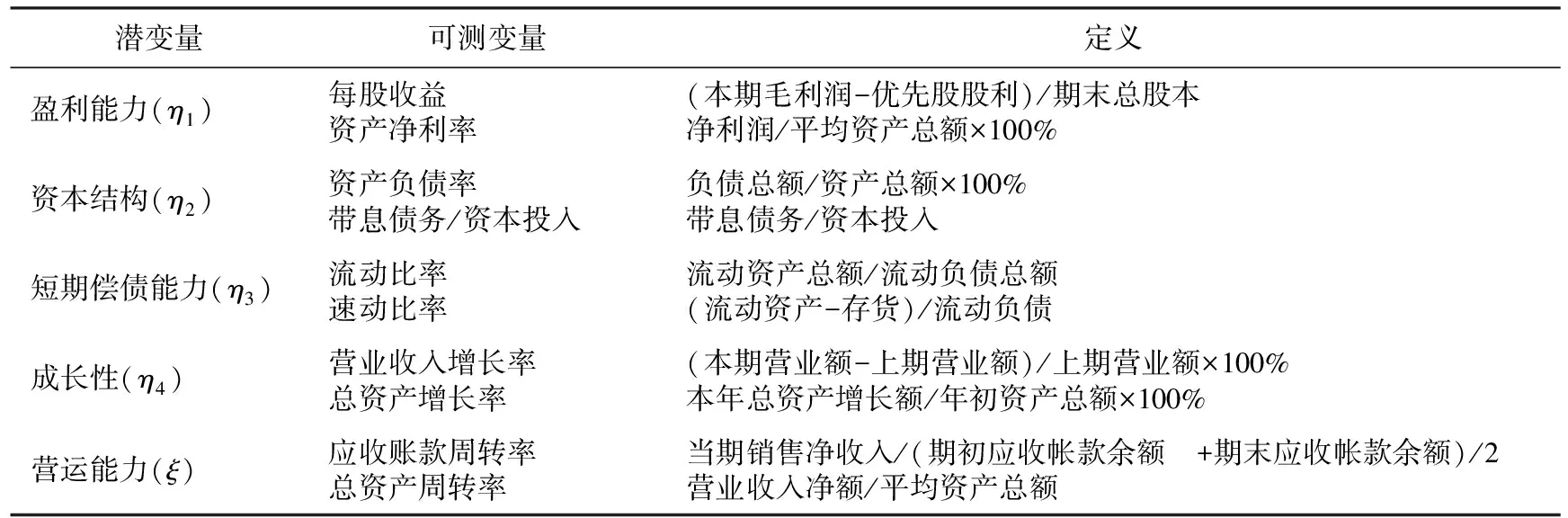

本文选择盈利能力、营运能力、资本结构、成长性、短期偿债能力作为研究模型的潜变量,其中营运能力、资本结构是影响盈利能力的主要因素,这与大多数文献中的相关讨论是一致的,同时成长性与短期偿债能力也是影响盈利能力的重要因素: 1)上市公司的成长性反映了企业未来收益的潜力,当成长性增强时,投资者会增加投资,使企业扩大规模,收益增加.2)由于短期偿债能力往往是通过流动比率与速动比率反映的,这些比率体现了企业的负债经营水平,因此会对企业的盈利能力产生影响.

由于盈利能力、营运能力、资本结构、成长性、短期偿债能力实际上是不可以直接观测的变量,需要通过一些可测变量间接反映,本文分别选取代表以上5种潜变量的可测变量,如表1所示.

表1 潜变量与可测变量指标

2.2 样本数据来源

沪深300指数是从上海和深圳证券市场中选取的300只A股作为样本所编制的指数,其中沪市有179只,深市121只,覆盖了沪深市场六成左右的市值,其样本规模大、流动性好,具有良好的市场代表性,已成为我国股指期货的标的物.本文选取2010年沪深300指数成分股作为样本,并通过RESSET金融研究数据库获得年度财务数据,剔除掉22个数据缺失的公司数据样本,共278个数据样本.

3 研究方法与模型构建

在研究偿债能力、营运能力、成长性与盈利能力的关系时,传统的实证方法(如回归分析),已经不再适用,因为这些指标通常有很强的相关性,并且不是可观测的.使用主成分回归、因子分析可以解决这些困难,但通常需要经过两个步骤:先计算主成分、因子得分,把得分作为相关系数的观测值;然后计算因子得分间的相关系数,作为潜变量的相关系数.使用结构方程模型则可以两步同时完成,其优点有:同时处理多个因变量;变量可含测量误差;指标可从属于不同的因子.本文利用结构方程模型对影响公司盈利能力因素进行分析.

结构方程模型包括结构方程和测量方程:

1) 测量方程反映潜变量和可测变量之间的关系,其模型形式是:X=Λxξ+ε,Y=Λyη+δ,其中X是外生潜变量ξ的观察指标,Y是内生潜变量η的观察指标,ε是X的测量误差,δ是Y的测量误差,Λx是X在ξ上的因子载荷,Λy是Y在η上的因子载荷.

2) 结构方程反映潜变量之间关系,其模型形式为:η=Bη+Γξ+ζ,B描述了内生潜变量η之间的关系,Γ描述了ξ对η的影响,ζ是残差向量.结构方程模型的矩阵形式如下:

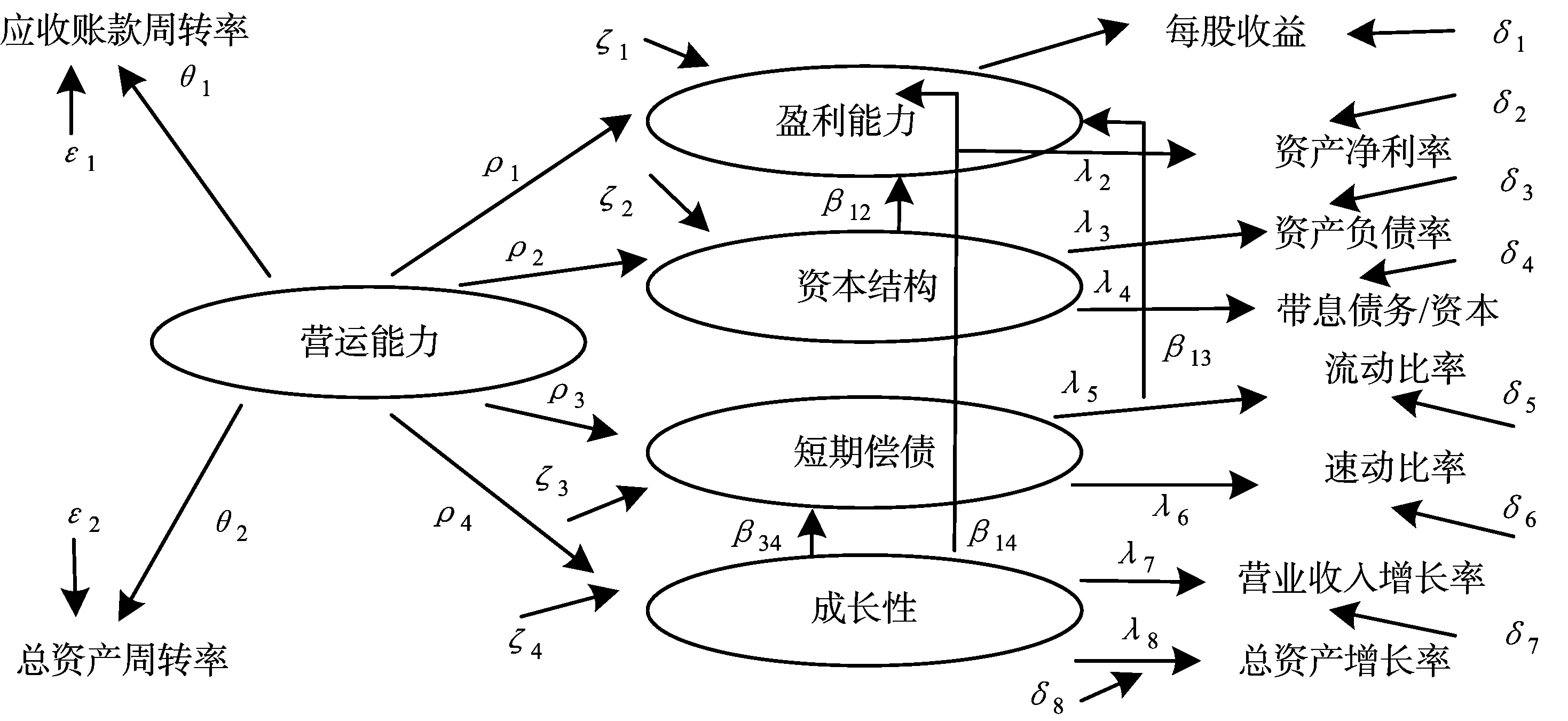

根据研究假设建立模型,结构方程模型路径如图1所示.

图1 结构方程模型路径图

4 实证结果分析

4.1 模型的拟合优度检验

本文利用拟合函数方法进行模型估计,通过Lisrel8.7得到模型结果.拟合优度的检验分为整体拟合优度检验、结构方程拟合优度检验和测量方程拟合优度检验.当整体模型拟合优度检验通过时,才可以进行结构方程与测量方程的检验与解释.评价整体模型时,应将多个拟合指数结合应用,通常有三大类:绝对拟合指数、相对拟合指数、简约指数.模型的拟合优度指数结果如表2所示,可以看出模型的拟合优度检验通过.

表2 模型的拟合优度指数

注:以上拟合指标标准参见侯杰泰等(2004)编写的《结构方程模型及其应用》

4.2 模型的参数估计

4.2.1 测量方程的参数估计

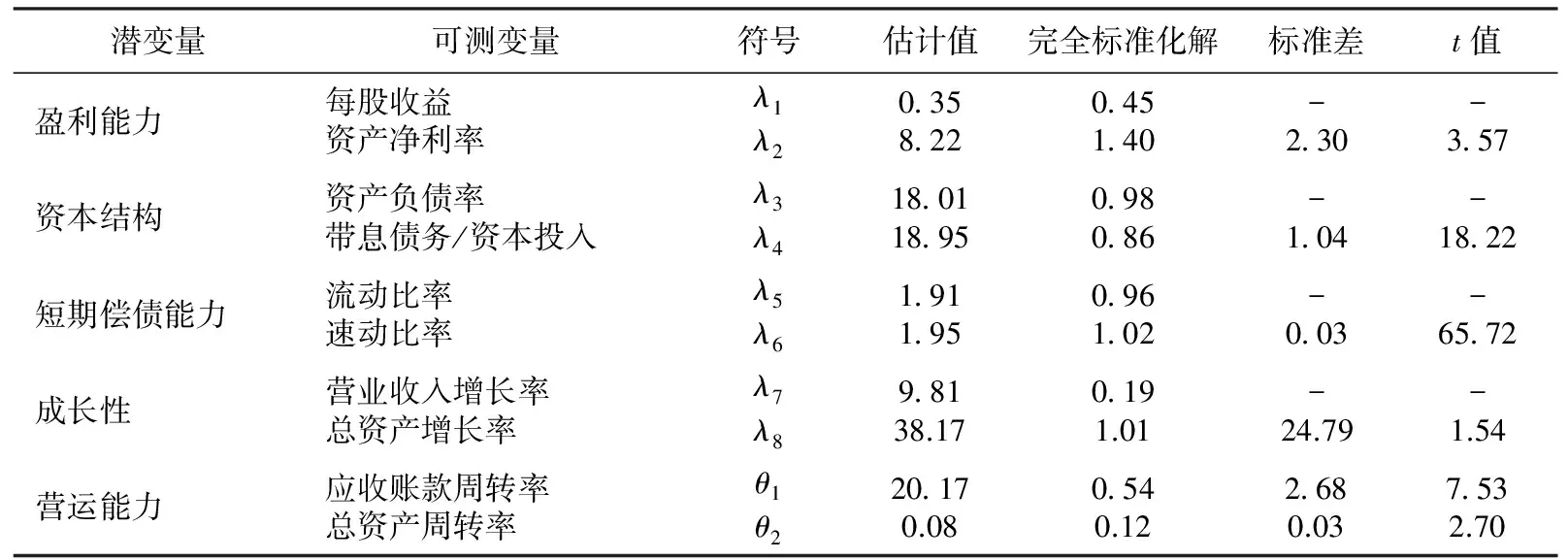

从表3可以看出,可测变量资产净利率、带息债务/资本投入、速动比率、总资产增长率、应收账款周转率、总资产周转率的系数都达到了显著性水平,在0.1的显著性水平下,总资产增长率也是可以通过显著性检验的.而由于潜变量第一个观测变量所对应的载荷系数通常被固定,用作标准化时的参照系,其方差等于0,因此每股收益、资产负债率、流动比率、营业收入增长率的系数不存在t值和标准差.因此,这些可测变量较好的反映了潜变量.第一,每股收益、资产净利率越高,企业的盈利能力越强,且系数显著.第二,资产负债率、带息债务/资本投入越高,企业经营杠杆比率越高,系数通过检验.第三,流动比率、速动比率的系数分别是1.91、1.95,能够较合理的反映企业的短期偿债能力.第四,营业收入增长率、总资产增长率的系数为正,能较好的反映企业的成长性.第五,应收账款周转率、总资产周转率的t值通过检验,能够较好的衡量公司的营运能力.

表3 测量方程的参数估计

4.2.2 结构方程的参数估计

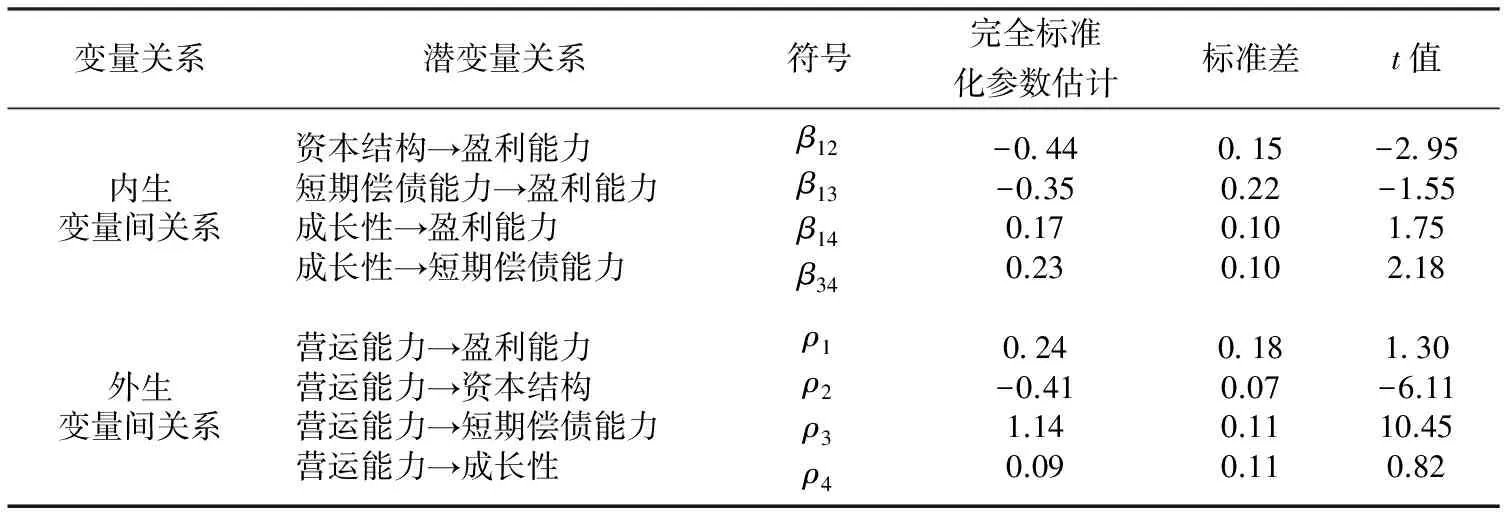

表4是结构方程的参数估计值,资本结构对盈利能力、成长性对短期偿债能力、营运能力对资本结构、营运能力对短期偿债能力的系数在5%的显著性水平下是检验通过的;短期偿债能力对盈利能力、成长性对盈利能力的系数在10%的显著性水平下是通过检验的;营运能力对盈利能力的直接影响并不显著,这种影响并不像一般认为的那样;营运能力对成长性的影响并不显著,不能通过检验,但可以认为存在着正向促进关系.

表4 结构方程的参数估计

由于β12通过显著性检验,且符号为负,支持本文的假设1(H1),杠杆率的提高,增加了企业的经营风险,企业的盈利能力会降低;β13通过显著性检验,且符号为负,支持本文的假设2(H2),即短期偿债能力越强,企业的盈利能力就越弱,这是因为,短期偿债能力是通过速动比率与流动比率反映的,比率越高,流动资产相对于流动负债越大,则流动负债相对于流动资产越小,企业的短期负债水平就越低,从而盈利能力就越弱,这与赵桂芹等(2008)得出的短期负债水平与盈利能力正相关的结论是相同的;β14通过显著性检验,且符号为正,支持本文的假设3(H3),企业的成长性越强,说明企业的盈利能力越强;β34通过显著性检验,且符号为正,支持本文的假设4(H4),企业的成长性对盈利能力产生正的影响,会提高短期偿债能力;ρ1没能通过检验,不能支持本文的假设5(H5),这与人们一般认为的不相符,原因是,营运能力主要通过对资本结构、短期偿债能力、成长性的影响间接影响盈利能力;ρ2通过检验,且符合为负号,说明营运能力对资本结构具有负向影响,因为营运能力的提高提高了资产比重;ρ3通过显著性检验,且符号为正,支持本文的假设7(H7),营运能力的提升,会促进企业的短期偿债能力.

5 结论与建议

本文利用结构方程模型对影响我国上市公司盈利能力的因素进行实证分析,结果发现:长期负债率对上市公司盈利能力具有负向影响,短期负债水平对盈利能力具有正向影响;成长性对公司盈利能力具有正向影响;营运能力对杠杆率具有正向影响;营运能力对短期偿债能力具有正向影响;营运能力对盈利能力的直接影响并不显著,其主要是通过资本结构、短期偿债能力、成长性中间潜变量间接影响盈利能力.

基于以上研究内容,本文提出以下建议以提高上市公司盈利能力:

1) 确定合适的杠杆率水平。由于企业的盈利能力随着企业的杠杆率水平先增后减,因此,确定合适的杠杆率是企业实现利润最大化目标的必要条件.

2) 全面提高企业的经营效率。由于企业的营运能力主要通过资本结构、短期偿债能力、成长性中间潜变量间接影响盈利能力,因此要依据不同的目标制定不同的营运策略,不能以提高盈利能力为唯一目标,要兼顾企业的资本结构的选择、短期偿债能力以及成长性等目标.

3) 注重企业的可持续发展,提高企业的成长性。由于成长性对公司盈利能力具有正向影响,因此在企业的发展过程中要兼顾企业的成长性,使企业可持续均衡发展.

[1] Modigliani F,Miller M H. The cost of corporation finance, and the theary of investment[J]. American Economic Review, 1958, 48: 261-297.

[2] Modigliani F, Miller M H. Corporate income taxes and the cost of capital: A correction[J]. American Economic Review, 1963, 53: 433-443.

[3] Staking KB, Babbel D F. The relation between capital structure, interest rate sensitivity, and market value in the property-liability insurance industry[J]. Journal of Risk and Insurance, 1995, 62: 690-718.

[4] Wolfgang Drobetz, Pascal Pensa. Capital structure and stock returns: The European evidence[J]. Review of Financial Studies, 2007, 46: 1-33.

[5] Joshua Abor. The effect of capital structure on profitability: an empirical analysis of listed firms in Ghana[J]. The Journal of Risk Finance, 2010, 23: 438-445.

[6] 陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

[7] 肖作平.资本结构影响因素和双向效应动态模型:来自中国上市公司面板数据的证据[J].会计研究,2004(2):36-41.

[8] 李宝仁,王振蓉.我国上市公司盈利能力与资本结构的实证分析[J].数量经济技术经济研究,2003(4):150-153.

[9] 王长林,林晨.公司盈利能力与资本结构的相关性研究:基于江苏省上市公司的因子分析[J].东南大学学报,2011(6):15-18.

[10] 赵桂芹,王上文.产险业资本结构与承保风险对获利能力的影响:基于结构方程模型的实证分析[J].财经研究,2008(1):62-71.

[11] 谭卓,缪柏其,方世建.中国上市公司股权集中度、董事会独立性和公司绩效:基于结构方程模型的研究[J].运筹与管理,2008(5):125-130.

[12] 刘洪渭.我国上市公司收益质量评价体系研究[J].中国工业经济,2011(3):99-108.

[13] 侯杰泰,温忠麟,成子娟.结构方程模型及其应用[M].北京:教育科学出版社,2004.177-185.

[责任编辑:蒋海龙]

ReserchofProfitabilityforListedCompanyinChinaBasedonStructuralEquationModel

ZHANG Xu, LIU Chao

(School of Finance, Anhui University of Finance and Economics, Bengbu Anhui 233000, China)

Using structural equation model method to empirical analysis of the our county listed company profitability influencing factors. The results show that: the debt ratio and profitability is negatively correlated. The growth of company and profitability is positively correlated. Operational capability is negatively correlated with debt level. Operational capability and short-term debt-paying ability is positively correlated. The direct effect of operational capability on the profitability is not obvious, because it influences profitability mainly through the four latent variables capital structure, short-term debt-paying ability and growth of enterprise.

structural equation model; profitability; growth; capital structure

F830.91

A

1671-6876(2012)03-0266-06

2011-06-22

张旭(1988-), 男, 江苏徐州人, 硕士研究生, 研究方向为金融工程.