KMV模型在我国上市公司信用风险度量中的适用性研究

2012-10-24张树强

张 树 强

(河北省人事考试中心,河北 石家庄 050051)

一、KMV模型简介

基于Black.Scholes推导出的期权定价公式与Merton提出的风险债务定价理论,1995年美国KMV公司开发了KMV模型,该模型又称为预期违约频率模型(简称EDF)。

该模型认为,公司债务可以视作对公司资产的或有要求权。在债务到期日,如果公司资产的市场价值高于公司债务值(违约点),则公司股权价值为公司资产市场价值与债务值之间的差额;如果此时公司资产价值低于公司债务值,则公司变卖所有资产用以偿还债务,股权价值变为零。因此,公司股权价值的损益情况类似于欧式看涨期权的损益情况,风险贷款与期权具有同构性。通过计算公司期末资产价值小于债务额的概率就可以对公司的违约概率PD做出估计。

二、KMV模型的理论基础

KMV模型把风险贷款看作期权,其理论基础在许多方面类似于期权定价模型,因此该模型也称作信用风险的期权定价模型,它最主要的分析工具是所谓的预期违约率EDF,故也称为EDF模型。KMV模型的基本假设是:当公司的资产价值低于一定水平时,公司就会对债权人和股东违约。与这一水平相对应的资产价值为违约点(Default Point),即公司资产价值等于负债价值时的点。

KMV模型利用公司股权的期权特性结合股权的市场价值及其波动率和债务的账面价值来推算公司资产的市场价值及其波动率,由于企业的权益和债务都是企业资产为标的物的衍生证券,这样利用权益的期权特征,可以反推出资产的市场价值及其波动率。[1]

三、KMV模型的实施步骤

第一步:计算公司的资产价值和资产价值的波动率

由上述模型思想可以看出,公司股票类似于一个买权。所以有:

VE=VAN(d1)-B-rlN(d2)

(1)

式中,VE为公司权益市场价值;B为公司债务面值;VA为公司资产市场价值;t为债务期限;

∂A为资产价值波动性;r为无风险利率;N(d)为标准正态累积分布函数。

公司资产价值和资产收益标准差是隐含变量,无法直接从市场中获得。为了解出这两个变量,还需要一个方程,由公司股票收益标准差∂E和公司资产收益标准差∂A之间的关系:

(2)

联立方程(1)和(2)就可得到公司资产价值和资产波动率。

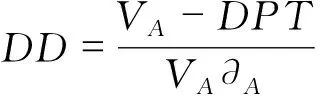

第二步:违约距离DD的计算

有了公司资产的市场价值、违约实施点和公司资产价值的波动率,就可以计算出违约距离DD,它综合测度了公司的资产价值、资产风险和债务水平,表达式为:

(3)

KMV模型通常假设违约点为短期债务加长期债务的一半,即:

DPT=STD+0.5LTD

式中,STD为短期债务;LTD为长期债务。

第三步:预期违约概率(EDF)的计算

为了找出违约距离与预期违约率之间的对应关系,对于每一时间段,基于一个包括违约公司的大量的历史数据库,把违约距离与预期违约率的关系拟合成一条曲线,以便估计的EDF值。[2]

四、实证检验

(一)样本选择

在研究对象的选取上,选择在上海、深圳交易所上市的A股上市公司。为了排除上市公司IPO的盈余管理和利润操纵因素的影响,仅从上市时间距离研究时点超过3年的上市公司中选择样本。从截至2010年9月从因财务状况异常原因而被实施特别处理且无B股、H股的ST公司中,选取了10家作为存在信用风险的公司样本;对于财务状况正常的公司,随机选取了10家上市公司。主要数据来源于中国证券监督委员会网站:http://www.csrc.gov.cn和证券之星网站:http://quote.stockstar.com。

(二)计算过程

1.上市公司股权波动率的估计

模型假设上市公司股票价格服从对数正态分布,采用历史波动率来估计上市公司股权市场价值未来一年的波动率。历史波动率法就是用上市公司前一年的股票价格波动率来估计其未来一年的价格波动率。股票的对数收益率ηn为:

式中,sn表示第n日股票的收盘价格。

计算出公司股权市场价值的年波动率。

通过计算,结果见表1。

表1 年波动率计算结果

注:上述股票收盘价格中有部分数据缺省,所以上表年波动率的计算结果是在有限的数据下计算得出的。[3]

2.计算违约点(DPT)

根据大量违约的实证分析,KMV公司发现违约发生最频繁的临界点处在公司价值大于等于流动负债加50%的长期负债,这是因为长期负债能缓解公司偿还债务的压力。鉴于此,KMV将这一债务水平定义为违约点。用公式表示为:

DPT=STD+0.5LTD

通过计算,结果见表2。

表2 违约点计算结果

3.计算公司权益的市场价值

一般上市公司权益的市场价值可以表示为公司股票市场价值。由于在交易所挂牌上市的股份公司的全部资产都以证券化的形式折合成若干相等的股份面向社会公众公开发行,所以股票价的变化全部地反映了该公司权益市场价值的变化。截至2008年底,我国上市公司基本上已经完成股份改制,虽然非流通股转为流通股仍属限售股份,但限售股份归类于流通股。于是有:公司权益市场价值=股份数额×每股市场价格。通过计算,公司权益市场价值结果如表3。

表3 公司权益市场价值计算结果

4.无风险利率r的确定

事实上,无风险利率在中国现阶段难以确定。在无风险利率的估计上,绝大多数学者采用了简单假定的处理办法,取2010年11月一年期整存整取利率2.5%。

5.通过资产价值VA和资产价值的波动率A计算违约距离DD。

联立方程(1)和(2),将各个参数带入组成的方程组进行求解,就得到了资产价值及其波动率。联立的方程组属于隐函数方程组,根据maple软件计算,将资产价值和资产价值的波动率代入公式(3),即可计算出违约距离DD,结果如表4。

表4 违约距离计算结果

(三)实证结果分析

值得提出的是,由于我国国内尚没有公开的公司违约数据库可以使用,因而无法像KMV公司那样计算出经验的期望违约率(EDF)。我国大部分学者采用EDF=(1-N(DD))*100%的经验公式来近似计算违约概率。本文目的并不是要计算准确的违约率,只是验证模型的适用性,由于违约距离(DD)本身就是一个标准化指标,因而不同公司使用该指标可以进行相互比较,反映公司信用风险的大小。DD值越大,说明公司到期能偿还债务的可能性越大,发生违约的可能性越小,该公司信用风险越小;反之亦然。

因此,直接以违约距离作为识别上市公司信用风险大小的一个指标。即以KMV模型输出的违约距离来识别上市公司的信用风险,为该模型在中国上市公司信用评价方面的应用作一些初步的探讨。

1.正常公司和ST公司违约距离的比较

由图1可以很直观的看出正常公司和ST公司违约距离分布的差异,违约距离越大,发生违约的可能性就越小,正常公司大致分布在ST公司的上部。

图1 违约距离比较

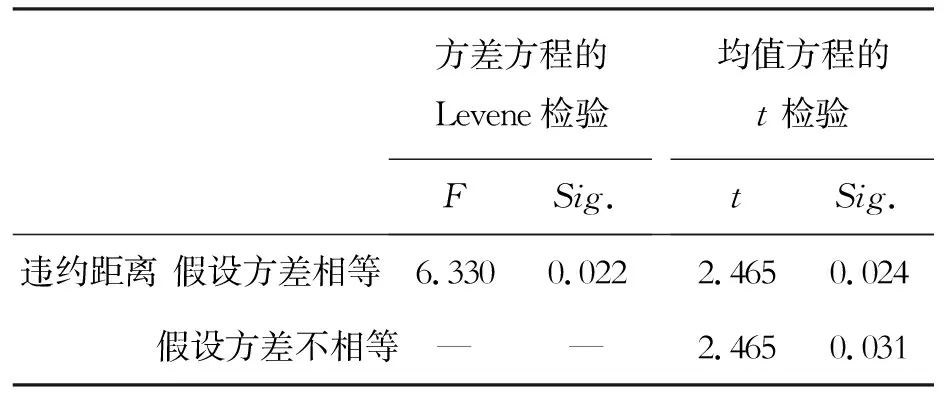

由于两组样本未采用按行业配对的方法,为了比较ST公司与非ST公司两组样本之间违约距离差异的显著性,采用了两独立样本T检验和K-S检验。两独立样本T检验是根据样本数据检验两个独立样本正态分布的均值是否有显著性差异;K-S检验用来检验非参数检验下两独立样本是否具有显著差异,检验结果见表5和表6。

表5 T检验

表6 K-S检验

两组样本违约距离的均值差为1.070 5,这表明就整体而言,非ST公司资产未来市场价值的期望值到违约点之间的距离要比ST公司远很多,也即相对于ST公司而言,非ST公司的信用风险要小得多。同时,当检验的显著性水平取α=0.05%时,非ST公司与ST公司的违约距离通过了T检验但未通过K-S检验,这表明两组样本违约距离之间的差异是有区别的,但效果不理想。

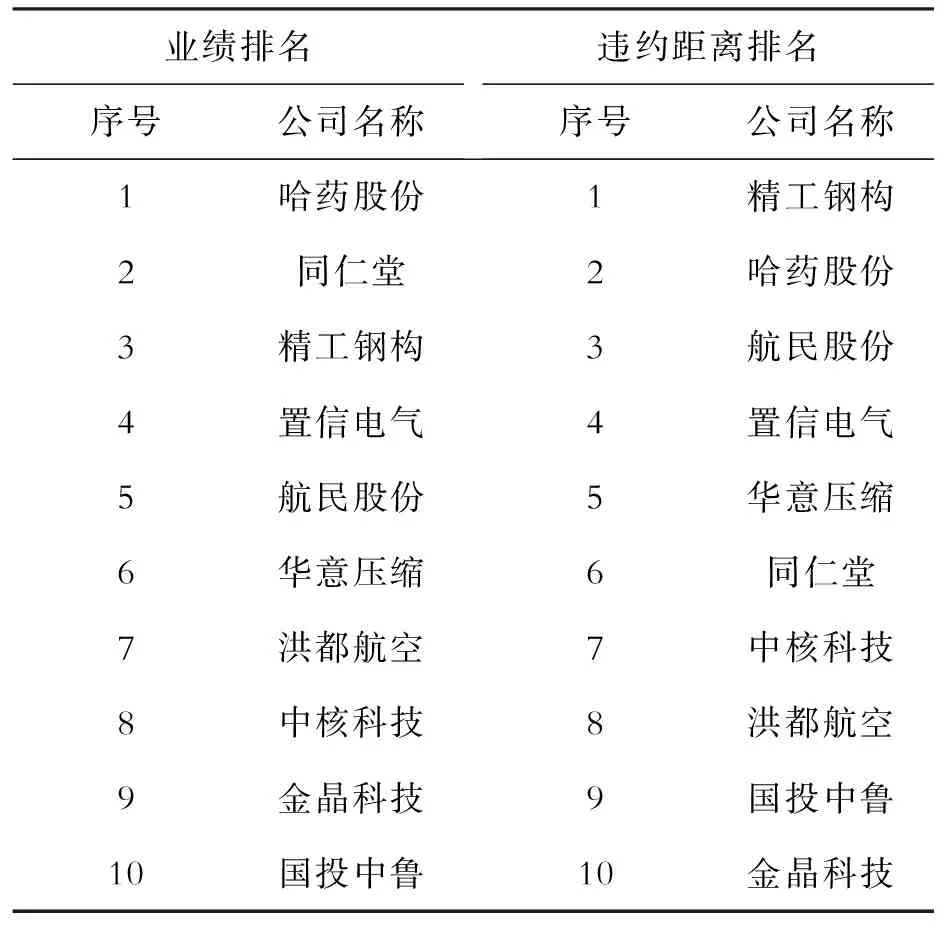

2.非ST公司与ST公司的违约距离差异比较明显,业绩优的公司一定比业绩差的公司的违约距离不大

以正常公司检验组10家公司为例,按业绩好坏(以每股盈利大小为判断标准)和违约距离分别排名,结果如表7。

表7 两种排名的比较

从表7可以看出,两种排名并非一致,也就是说业绩的好坏和违约距离的关系并不是十分明显。为了排除单单利用每股盈利作为业绩评价的好坏具有一定的局限性,笔者随后利用其它业绩评价指标进行排名,同样得出上述结论,这里不再罗列。从这点也可以说明另一个问题,不能用业绩的好坏来衡量一个公司的信用风险大小,信用风险的大小应该综合考虑多方面因素。[4]

五、对KMV模型适用性进一步思考

通过对我国上市公司信用状况的实证分析,可以看出KMV模型可以应用于中国的上市公司,并且能够较好的反映上市公司的真实信用情况。通过计算上市公司的违约距离DD,可以判断出该公司信用状况的好坏。

上文的实证过程证明,将违约距离DD这一指标运用到我国上市公司信用风险度量之中确实具有比较理想的判断效果。具体而言,采用违约距离衡量上市公司的信用风险的优势主要体现在以下几个方面:

(1)违约距离中包含大量的信息,是一个综合性的指标。违约距离主要是通过股票价格计算得出的,而股票价格是证券市场中大量投资者相互博弈的结果,投资者掌握有关公司的大量信息,这些信息通过市场交易行为反映到股票价格中。

(2)违约距离评估的结果是客观的。违约距离和与之映射的违约概率相比是客观的,是已有的和潜在的投资者对公司评估“合力”的结果,单个投资者对公司认识的偏差会被其他投资者的认识所冲销。

(3)违约距离的计算成本很低。我国商业银行目前仍在使用中的信贷风险度法在对贷款企业进行信用评估时需要耗费大量的人力和物力,之后在调查的基础上对于企业的财务和发展前景等状况进行分析,最后才能得出评估结果。然而应用KMV模型计算DD时只要了解公司的财务指标以及股价信息等就可以通过模型计算出结果,耗费的成本很低。[5]

总的来说,虽然由于目前尚无法构建出我国上市公司的违约距离与预期违约率之间的映射关系,导致该模型还不能全面应用于我国银行业的信用风险度量,但是违约距离可以很好的度量出上市公司的信用情况好坏,进而对银行业的信用风险管理起到了很好的指导作用。从这一角度而言,KMV模型在我国上市公司信用风险度量中还是具有良好的适用性的。