中国企业海外并购绩效的实证研究

2012-10-18吕韬

吕 韬

(天津财经大学,天津300222)

1 跨国并购的定义

联合国贸易与发展会议(UNCTAD)认为,跨国并购包括跨国兼并和跨国并购.其中,跨国兼并指兼并方对被兼并方的全部净资产构成控制;跨国并购指并购方控制被并购方的股权达到10%以上.低于10%的控制被认为是证券投资,不属于并购范畴.两者区别在于:跨国兼并类似于吸收合并,被兼并方原来的法律实体地位消失,被兼并方归入兼并方,两者形成一个新法人;而在跨国收购中.被收购方原先的法律实体地位依然存在,只是产权或经营管理权归属有所改变.

本文认为,跨国并购(Cross-border M&A)即跨国兼并与并购,是指一国的某个企业出于不同的动机,通过购买、交换或其他转让方式获得其他国企业的股份或者资产,以达到控制和取代被并购企业的目的.在市场经济环境下企业通过跨国并购获得被并购方的产权,借此达到控制被并购企业的目的也被认为是跨国并购[1].

2 跨国并购的相关理论

在资本主义原始积累阶段,跨国并购主要发生在几个发达资本主义内部,发展中国家没有足够的资金和技术与之抗衡.随着全球经济的一体化,发展中国家逐步得到技术和资金的援助,有能力建立起庞大的商业帝国,在中国加入世贸组织后,跨国并购呈每年上升的趋势.跨国并购的理论研究多数是建立在发达国家之间的相互投资之上的,暂时还没有出现建立在发展中国家对外直接投资基础上的完善理论体系.国外研究者分别从差别效率、经营协同、多样化经营和价值低估理论等角度分析企业所发生的跨国并购行为,可以为我们研究中国企业的跨国并购起到抛砖引玉的作用.

2.1 差别效率理论

差别效率理论也被称为管理协同假说.指两个公司经过兼并重组后,公司的整体业绩有了显著的改善.如果并购方的管理水平高于被并购方,并购方有动力释放剩余的管理资源,并购后被并购企业的管理水平将和并购企业达到同等水平.

差别效率理论认为企业的并购动机是并购方拥有优质、过剩的管理资源.因此并购方有动力去收购管理效率低下的公司.该理论认为经理人市场是无效率的,企业所有者只得通过并购这一代价较高的方式更换管理层,以获得优质的管理资源,在拥有充分竞争的经理人市场的国家,该理论并不能很好的解释企业的并购行为.

2.2 经营协同效应

经营协同可以通过横向、纵向或混合兼并来获得.经营协同理论认为,由于公司的经营水平达不到实现规模经济的潜在要求,为了获得规模经济以达到降低单位成本的目的,企业有动力进行并购活动.依据经营协同理论,合并后的企业会获得更高的利润率,占据更大的市场份额.对于制造业存在规模效应的现象比较明显,由于产品的功能没有太大差别,制造类企业往往会通过兼并获得规模效应,国际市场上制造业企业间的并购行为,可以用该理论得到解释.

2.3 多样化经营理论

混合并购活动多用多样化经营理论得到合理的解释.多样化理论的观点是:多样化经营可以通过内部增长和外部并购两种方式实现.内部增长在企业中多表现为自主研发,自主研发的技术可以与本企业有效的快速融合.专业技术的研发门槛和费用比较高,因研发造成的风险较大,有些企业更倾向于通过并购的方式获得被并购企业的专业技术,以实现多样化经营.

从管理者角度看,企业多元化经营能够给管理层带来升迁机会和安全感.与企业的所有者不同,在单一经营模式下,管理层无法通过分散投资分散自己的风险,单一化经营一旦失败,管理层就会面临着失业和降薪的风险.因此作为企业的代理方多有多样化经营的动机.

2.4 价值低估理论.

价值低估理论指企业的真实价格被低估是企业并购的重要原因.导致目标企业价值被低估的原因有以下两点:1)股价的下跌.跨国公司多在此时向被并购方发起要约收购,进而通过购买股票获取控制权.2)汇率变动.在跨国并购中,汇率的变动也可能会造成企业价值的低估.当外币升值、实际购买力超过名义购买力时,外国资本往往大举进入该国进行收购,低价获得优质资产.衡量企业价值是否被低估使用托宾的Q比率,Q等于企业的股票市值除以资产的重置成本,当Q小于1时,发生并购的概率比较大.

3 文献综述

外国学者在跨国公司并购绩效方面的研究成果如下:Gugler[2]对1981~1988年间美国、英国等国发生跨国并购企业的长期绩效与为发生跨国并购企业对比后认为,在并购后的1~5 a内,企业的盈利能力显著增强.Agrawal,Jaffe,Mandelker[3]研究发现,收购方的股东财富在并购后五年中减少了10%.Tim Loughran发现通过股票进行收购活动,并购方在并购后5 a的投资收益率下降25%,通过现金方式进行的并购活动,并购方在并购后五年的投资收益率下降幅度仅为5%.Sirower[4]选取了1979年至1990年鉴168家并购样本,得出投资收益率在并购后逐步下降的结论,在并购后的4 a内下降幅度约为20%.

国内研究方面,李善民对1999~2000年349起并购进行实证研究.发现并购增加了并购公司的股东财富,而目标公司的股东财富增加并不明显.李祥艳以2001~2004年进行跨国并购的45家中国企业作为样本,利用主成分分析对影响并购绩效的因素进行分析,得出国内并购经验、总资产规模、设立当地法人的他国数量、主营业务收入增长率是主要影响因素,其中国内并购经验和总资产规模最为显著.李梅利用了主成分分析和单一指标法分析了跨国并购前后四年的绩效,发现并购当年绩效较并购前大幅下降,并购后3 a逐步回升至并购前水平.

4 研究方法、样本选择和数据来源

4.1 财务指标的选择

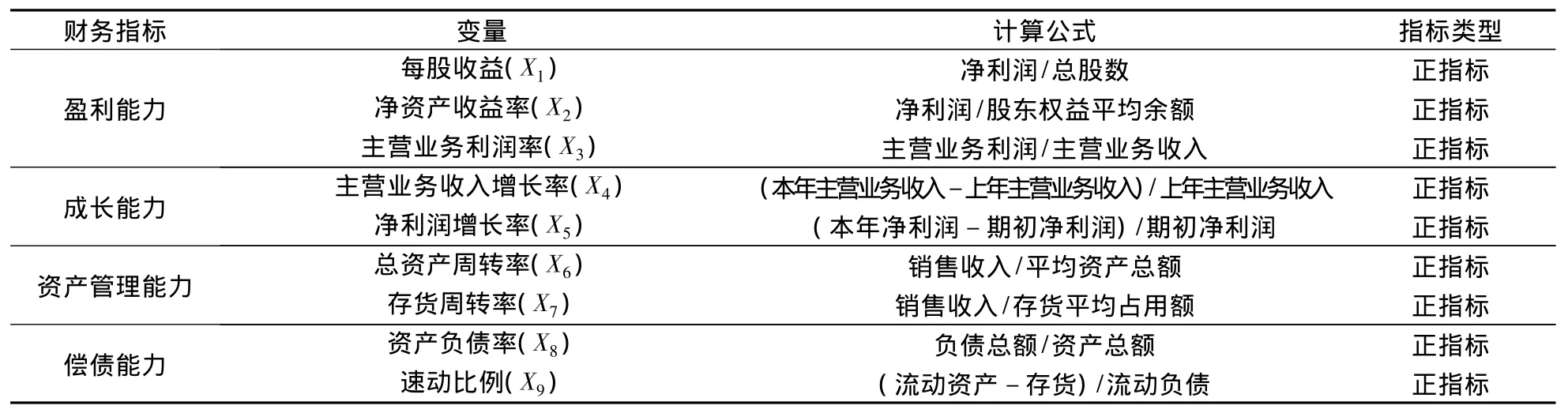

企业的整体经营状况表现在多个方面,用一两个财务指标很难加以反映.本文基于样本公司的年度财务报表提供的数据,运用多个财务指标对样本公司的经营业绩进行综合评价.上市公司会计报表信息中体现公司经营业绩的有如下4个方面:盈利能力、成长能力、资产管理能力、偿债能力,见表1.

表1 反映公司经营状况的各种财务指标

1)企业的盈利能力是衡量企业并购绩效好坏最重要的指标.经营业绩的提高说明上市公司盈利能力较高.本文选取了每股收益、净资产收益率、主营业务利润率三个指标.

2)经营业绩良好的上市公司会获得较高的成长性.衡量成长性是否良好主要看主营业务收入和净利润是否会同倍甚至加倍的增长.本文选取了主营业务收入增长率和净利润增长率两个指标.

3)资产管理能力是指企业流动资产的运转效率,它是评价企业管理人员经营管理、资金运用能力的重要指标,同时也是用来衡量公司资产运营效率的指标.资产管理能力影响公司盈利的持续增长能力与偿债能力.本文选取总资产周转率和存货周转率两个指标反映上市公司在资产方面的管理能力.

4)偿债能力是衡量企业是否能够按时足额偿还债务的指标.偿债能力的好坏反映了企业的持续经营能力,借债过度的企业往往会因为资金链破产,出于对企业资金安全性的考虑,对偿债能力进行考察.本文用资产负债率、速动比率两个指标来反映公司偿债能力[5].

4.2 研究方法与数据来源

本文运用单一指标法和综合指标法对我国公司海外并购的绩效进行分析.由于盈利能力是反映企业并购绩效最重要的指标,所以要先单独分析.实证方法是:首先选取反映盈利能力的指标,即每股收益、净资产收益率和主营业务利润率进行实证检验,然后将其结果与综合指标法的结论对比.

用综合指标法研究公司海外并购前后的经营绩效,必须构建一个综合得分函数将该9个指标压缩为一个综合得分,使用主成分分析法可以实现该方案.综合得分函数为:

其中:Ri为第i个企业的综合得分,aij为第i个企业第j个因子的方差贡献率,Yij为第i个企业第j个因子的综合得分.(本文选取的数据自新浪财经频道手动收集.)

5 实证结果分析

5.1 单一指标法实证结果

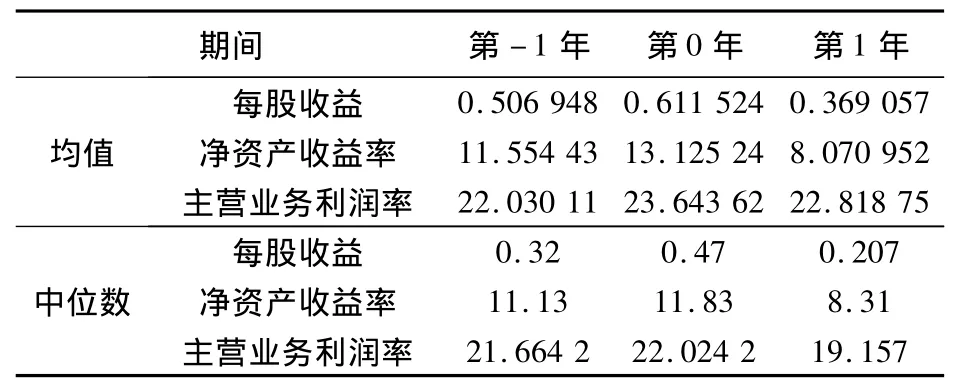

计算各公司的每股收益、净资产收益率和主营业务利润率3个指标,并求出各样本组的均值和中位数.结合图1、表2可以得出如下结论:

1)均值与中位数走势相差不大,说明异常值的干扰较小.为了保证数据的可靠性,以下仅对中位数的变化予以分析.

2)每股收益基本持平,仅在并购当年有小幅提升,并购后1年回到并购前水平.

3)净资产收益率在并购当年有小幅增加,增幅为6.29%,在并购一年后大幅下降,降幅为29.75%.

4)主营业务利润率在并购前一年,并购当年和并购后一年基本持本持平.在并购当年增加了1.66%,并购后一年较并购当年下降了13%.

表2 海外并购公司三大财务指标的均值和中位数

图1 海外并购公司三大财务指标中位数走势图

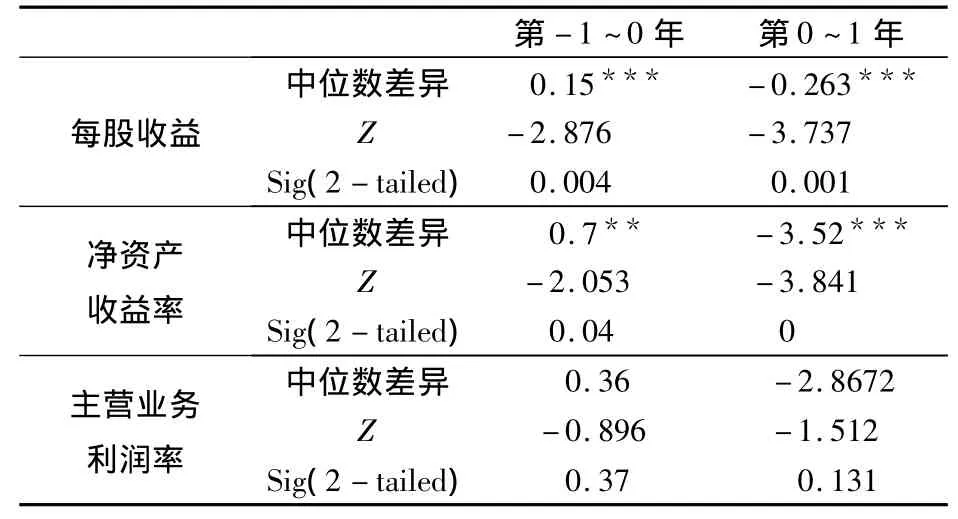

在进行统计显著性检验时,本文选用了Wilcoxon秩和检验,选取中位数作为检验指标,以避免异常值的影响,检验结果如表3.

表3 海外并购公司三大财务指标中位数显著性检验

Wilcoxon的检验结果表明:在-1~0年,每股收益显著上升,在1%的水平下通过显著性检验,净资产收益率也有上升,在5%的水平下通过显著性检验,主营业务利润率虽然上升,但上升的不显著.在被外资并购后的0~1a,每股收益、净资产收益率和主营业务利润率都有不同程度的下降,其中,每股收益和净资产收益率在1%的水平下通过显著性检验,主营业务利润率没有通过显著性检验.

5.2 综合指标法的实证结果

本文运用SPSS 16.0对样本公司数据进行处理与分析,分析过程分为因子分析可行性分析(KMO and Bartlett’s Test)、总体方差解释(Total Variance Explained)、因子旋转后得分(Rotated Component Matrix)、因子得分(Component Score Coefficient Matrix)、综合得分几个部分.最后得到每一年度的综合得分函数,以并购前一年为例:

R-1=(29.848/74.27)Y1+(28.65/74.27)Y2+(15.772/74.27)Y3同理,可得出并购当年和并购后一年的综合得分,最终得出总体样本绩效变化的均值,这三年的变化如图2所示.

图2 本绩效变化图

主成分分析的结果表明,在并购当年企业整体绩效大幅提升,增幅为91.6%,并购后一年趋于平稳,增幅仅为2.71%.单一指标下企业的盈利能力在并购当年小幅下降,而主成分分析法下企业的整体绩效大幅提升.

造成这种现象的原因如下:1)企业偿债能力和资产管理能力在并购后得到明显的改善,抵消了盈利能力的下降造成的负面影响;2)海外并购不受国内关税和非关税壁垒的影响,并购方更容易吸收被并购方先进的技术和管理手段,在并购后第1年表现为整体绩效大幅提升.但是.在并购一年后,被并购企业的技术被较大程度的吸收后,并购方的市场拓展能力有限,后劲不足;此外,并购后并购企业与目标公司在战略管理和企业文化方面的融合方面需要一段时间,在长期内企业绩效可能会趋于平稳,甚至会有所下降.

[1]谢桂荣.我国公司并购上市公司绩效研究[M].北京:经济科学出版社,2008.

[2]LOWINSKIF,SEHIERECK D.The Effect of Cross-Border Acquisition on ShareholderWealth-Evidence from Switzerland[J].Review of Quantitative Finance and Accounting,2004(1):313-330.

[3]AGRAWAL,JAFFE,MANDELKER.Competition Drive Global M&A Moves[J].Business Travel News,2004(21):14.

[4]SIROWER M L.Making Mergers Work by Managing Cultures[J].Journal of Business Strategy,1990(5):55-57.

[5]孙 俊.我国大企业集团跨国并购研究[D].武汉:华中科技大学,2007.