分数布朗运动环境下缺口期权定价模型

2012-10-18王晓东

蔺 捷,薛 红,王晓东

(西安工程大学理学院,西安710048)

期权作为一种防范金融风险或投机的有效手段而得到了迅猛发展.除了标准欧式和美式看涨看跌期权外,还有很多不同的复杂的新型期权,缺口期权就是其中的一种.文献[1]在几何布朗运动环境下利用风险中性估值原理,给出了缺口期权定价公式;文献[2]在几何布朗运动环境下利用保险精算的方法,将期权定价问题转化为公平保费的确定问题,给出了欧式期权定价公式.

1 金融市场数学模型

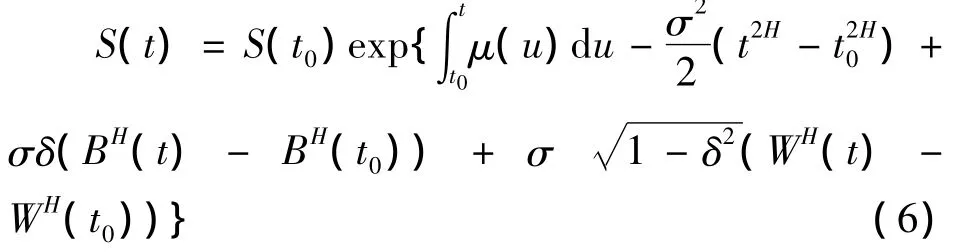

假设股票价格S(t)和利率r(t)分别满足随机微分方程

假设{BH(t),t≥0}与{WH(t),t≥0}是完备概率空间(Ω,F,P)上分数布朗运动且相互独立.令

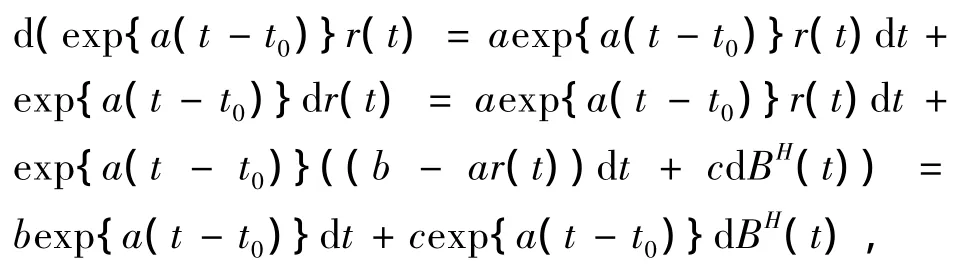

定理1随机微分方程(3)的解为

证明 由分数型It^o公式

可得

定理2[3]随机微分方程(4)的解为

定义3[4]股票价格{S(t),t≥0}在[t,T]上的期望回报率β(u)由下式给出

定理4[3]股票价格{S(t),t≥0}在[t,T]上的期望回报率 β(u)满足 β(u)=μ,u∈[t,T].

2 缺口期权定价公式

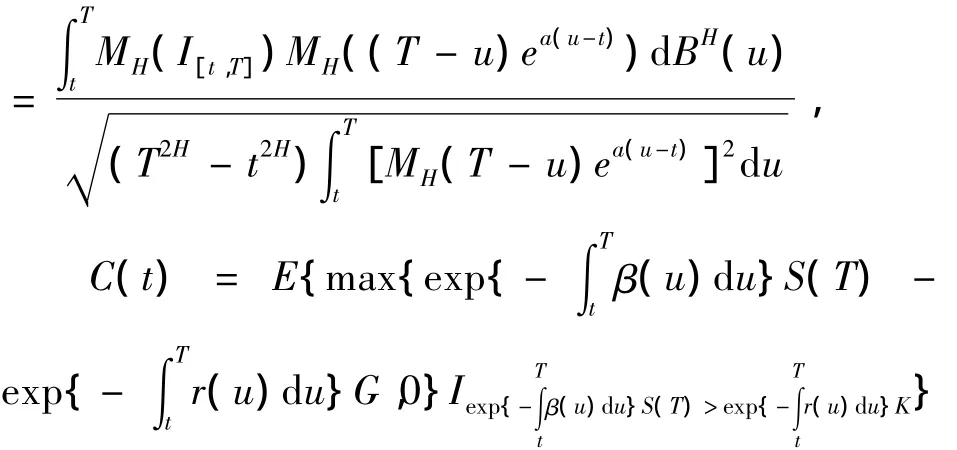

定义5[1]欧式缺口看涨期权到期日的价值为

定义6欧式缺口看涨期权的保险精算价格定义为

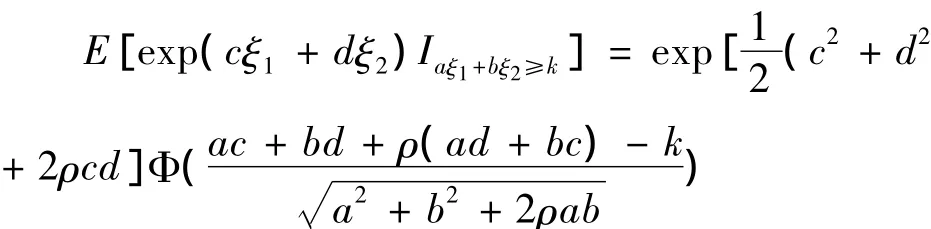

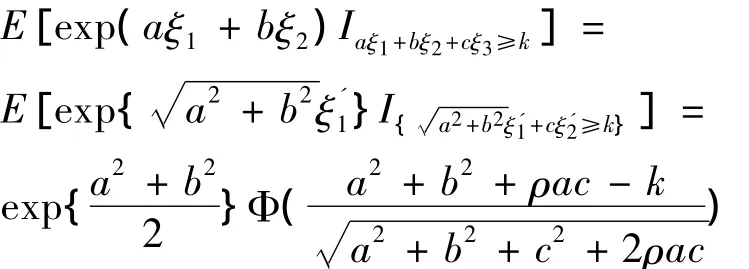

引理7[5]假定a,b,c,d,k为实数服从标准正态分布,则有其中Φ(·)为标准正态分布.

其中Φ(·)为标准正态分布.

由引理7可得

定理9欧式缺口看涨期权在t时刻的保险精算价格为

其中Φ(x)为标准正态分布函数,且

关于算子MH的定义见文献[6-8].

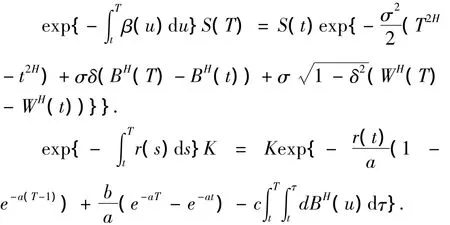

证明 由定理1、2、4可知

由分数型It^o公式,知

则

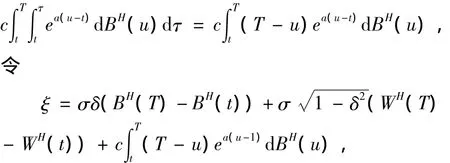

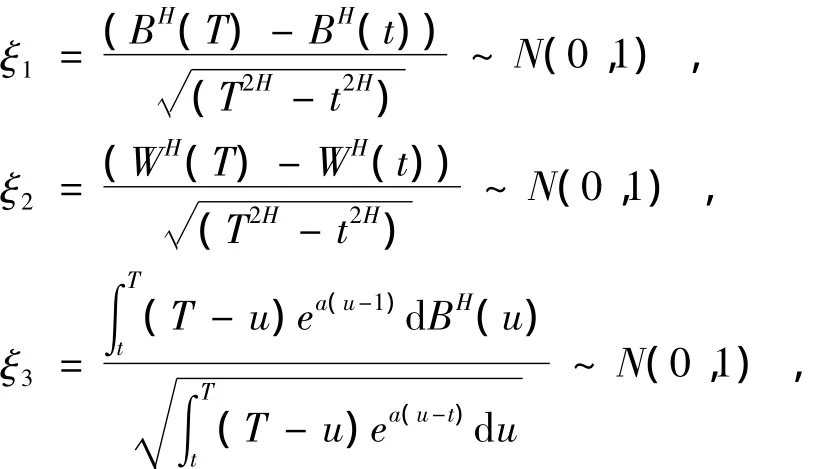

由于

由于

且

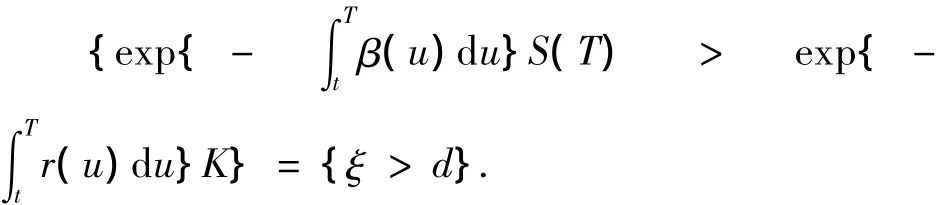

当K≥G时,

其中

同理当K<G时,有

注1当b=0,c=0,a→0时,可得分数布朗运动环境下缺口期权定价公式

其中Φ(x)为标准正态分布的分布函数,且

特别地,

(ii)当G=K时,可得分数布朗运动环境下欧式期权定价公式(参见文献[2]).

3 结 语

本文在利率满足Vasicek模型,股票价格过程遵循分数布朗运动驱动的随机微分方程,建立了金融市场数学模型,利用保险精算方法,讨论缺口期权定价问题,得到了缺口看涨期权的定价公式.

[1]张 艳,孙 彤.关于欧式缺口期权定价模型的研究[J].徐州师范大学学报,2006,24(12):44-47.

[2]BLADTM,RYDBERG T.An actuarial approach to option pricing under the physicalmeasure and withoutmarket assumptions[J].Insurance:Mathematics and Economics,1998,22(1):65-73.

[3]XUE H,SUN Y.Pricing european option under fractional jump-diffusion Ornstein-Uhlenbeck model[C]//Conference Proceeding of 2009 International Institute of Applied Statistics Studies,Qingdao:Aussino Academic Publishing House,2009:164-169.

[4]XUE H,LIQ.An actuarial approach to the minimum ormaximum option pricing in fractional Brownian motion environment[C]//Proceedings 2010 2nd IEEE international conference on information and financial engineering,September,Chongqing:IEEE PRESS.2010:216-219.

[5]陈松男.金融工程学[M].上海:复旦大学出版社,2002.

[6]BIORKT,HULTH.A note on Wick products and the fractional Black-Scholes model[J].Finance and Stochastics,2005,9(2):197-209.

[7]BIAGINIF,HU Y,OKSENDAL B,et al.Stochastic calculus for fractional Brownian notion and applications[M].New York:Springer,2008.

[8]于艳娜,孔繁亮.分数布朗运动环境中应用鞅方法定价欧式期权[J].哈尔滨商业大学学报:自然科学版,2010,26(4):433-435.