人寿与健康保险在员工福利计划中的融资应用①

2012-10-17对外经济贸易大学保险学院孙欢

对外经济贸易大学保险学院 孙欢

近年来,员工福利计划对于企业的人才激励机制日益引起我国学者与企业的关注,越来越多的企业为员工购买人寿与健康保险,而人寿与健康保险在企业员工福利计划中的融资作用也日渐凸显。发达国家在此方面已形成规范的应用模式。本文将主要介绍两种常用的融资应用方式:自愿员工福利计划与保费分摊计划,并分析其概念类型以及融资作用。

本文创新之处在于目前国内在此方面的研究主要集中在团险、企业员工福利以及相关税收政策的各自介绍,三者之间的交集在理论研究和实体经济中都非常之少,而本文着眼于三者之间的紧密联系,并引入国外成熟的应用模式,分析人寿与健康保险在企业员工福利计划中的融资作用。

1 人寿与健康保险在企业员工福利计划中的融资应用比较

企业为员工购买人寿与健康保险即通常所说的团险,在西方发达国家被称为员工福利计划,由雇主与员工共同参加,为员工提供社会保障之外的补充性福利计划。在相应的税收优惠政策之下,一些为企业购买人寿与健康保险时帮助企业融资的计划便应运而生,它们的灵活性及为企业带来的大量税收优惠,使其得到很好地发展。

1.1 自愿员工福利计划

1.1.1 自愿员工福利计划的概念

自愿员工福利计划通常是在企业内部成立自愿员工福利计划协会,对整个计划进行运作。它实质上是一种信托,有一个独立的受托人,通常是银行,作为保险合同的所有者,负责管理所有的信托资产,而参与该计划的员工则是保险合同的受益人。

1.1.2 自愿员工福利计划融资作用分析

自愿员工福利计划是一种非常灵活的税收设计工具,能为个人和任何类型企业降低税收,它在税收优惠方面的优点主要表现在:

(1)购买人寿保险合同能享受税收减免优惠,允许企业在税前扣除高额的保险费。

(2)企业对信托的缴款也可以列入企业发生的费用,做税前扣除。

(3)信托中积累的资产、获得的收益以及资产所产生的利息全部享受税收递延。

(4)受益人收到的死亡或生存给付不必缴纳个人所得税和消费税。

(5)自愿员工福利计划在企业对买卖协议重组时也有帮助。因为自愿员工福利计划能为受益人提供高达数百万元的税收优惠,可以为企业在买卖协议中提供资金,进而减少企业在协议中的融资成本。

除在税收优惠方面的优点外,自愿员工福利计划对企业的融资作用还发挥着其他方面的优势,如对该信托的所有缴款以及信托中所有的资产都无需用于偿还个人或企业对债权人的债务等。

1.2 保费分摊计划

1.2.1 保费分摊计划的概念

保费分摊计划是指人寿保单的所有者与非所有者之间的一种保费安排。保费分摊计划一般发生在雇主与员工、公司与股东、或是捐赠人与受赠人之间。通常雇主与员工之间使用保费分摊计划的情况最为常见,因此,一份保费分摊人寿保险安排是指由雇主和员工共同购买一份保险合同,以员工的生命作为保险标的,保险金额按照合同规定分配给雇主与员工。

1.2.2 保费分摊计划的分类

保费分摊计划分为传统与非传统两种。非传统的保费分摊计划是指当员工退休、计划终止时,员工能得到保险合同的退保现金价值,这部分退保现金价值称为员工在保单中持有的“股权”; 传统的保费分摊计划是指员工不能得到保单的退保现金价值。

传统的保费分摊计划有两种基本结构:一种是背书安排,即雇主是保单的所有者,并在合约上背书,注明员工所指定的受益人应得的利益;另一种是抵押转让安排,即员工作为保单的所有者支付所有的保费,雇主支付的保费仅作为对员工的贷款,员工以保单合约中的权益作为对雇主的贷款抵押。一旦被保险人(通常为员工)死亡,雇主将得到其所支付的保费,其余部分则归受益人所有。

1.2.3 保费分摊计划与税收机制

保费分摊计划的形式决定了税收情况。根据传统的保费分摊计划的两种基本结构,相应地,通常也有两种相互排斥的税收机制:

一种是经济利益机制(背书),与工作有关的以及捐赠人/受赠人的非股权保费分摊计划就属于这种情况。在该机制下,人寿合约的所有者(雇主)为合约的非所有者(员工)提供经济收益。对于传统的保费分摊计划,经济收益通常指提供给员工的人寿保险所保障的金额;在非传统的保费分摊计划中,经济收益还包括员工在保费分摊计划中的其他权利或福利和合约的退保现金价值等,如补偿支付、资本捐赠、赠与以及其他转让所得。

另一种是贷款机制(抵押转让)。在此机制下,人寿保险合约的非所有者(雇主)所支付的保费被视为合约的所有者(员工)提供的贷款。这种贷款需要满足三个条件:第一,雇主直接或间接地支付保费;第二,雇主所支付的保费是通常意义上的贷款,需要全部偿还;第三,该贷款由保单规定的死亡给付金额或其退保现金价值担保或偿还。

2 人寿与健康保险在我国企业员工福利计划中融资现状分析

2.1 团体人寿与健康保险在我国的发展现状

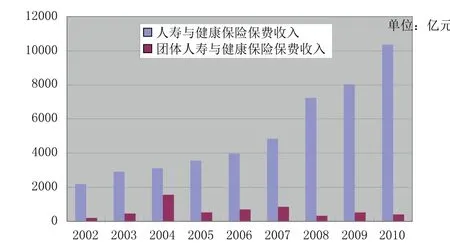

1982年我国恢复人身险业务以来,人寿与健康保险发展较为迅速,保费收入从2002年的2196.13亿元增至2010年的10356.98亿元,增幅达到370%; 2002年,团体人寿与健康保险保费收入为202.56亿元,2010年仅为406.27亿元,增幅为100%,且在2004年达到最高1562.53亿元,随后又出现回落,并缓慢增长。虽团体人寿与健康保险从自身的发展状况而言有所增长,但与人寿与健康保险在我国的整体发展相比,团体保险的发展则显得较为缓慢,还有很大的提升空间。

图1 2002~2010年我国人寿与健康保险保费收入与团体人寿与健康保险保费收入

2.2 人寿与健康保险在我国企业员工福利中融资现状及原因分析

目前我国企业员工福利的发展在整体上还处于一个比较低的水平,自愿员工福利计划和保费分摊计划在我国仍然属于较新的概念。根据美国商务部的调查,美国员工福利支出占到企业支出总额的39.2%,其中人寿保险与健康保险占到27.7%。而在我国,根据2005年中国人力资源开发网进行的一项调查,显示2/3被访企业从未投保团体保险。虽然近几年团体保险在我国不断发展,但根据笔者之前所整理的数据,可以很明显地看出,团体保险缓慢的发展速度表明情况并未得到很好地改善。

团体人寿与健康保险发展缓慢,在很大程度上阻碍了企业通过人寿与健康保险为员工福利融资的发展。此外,缺乏良好的税收优惠机制成为我国企业通过人寿与健康保险为员工福利计划融资发展滞后的另一个外部因素。而企业发展员工福利计划的意识薄弱则是企业较少选择人寿与健康保险为员工福利计划融资发展缓慢的内因。

3 人寿与健康保险在我国企业员工福利计划中的融资应用政策建议

虽然人寿与健康保险在我国企业员工福利计划中的融资应用还非常之少,但根据发达国家的保险发展轨迹与经验,以及这些融资方式给企业带来的资金优势和对团险的促进优势,笔者相信,伴随着我国保险业的发展,尤其是团体保险的发展,人寿与健康保险在我国企业员工福利计划中的融资应用必然会越来越多并得到长足发展。基于理论研究和西方发达国家的发展经验,具体给出如下建议:

3.1 提升企业和员工对员工福利计划的认识

要发展人寿与健康保险在企业员工福利计划中的融资应用,首先提升企业对员工福利计划的认识。保险公司应通过多种渠道使企业认识到员工福利计划对充分激发企业内在的人才潜力,增强企业的凝聚力,调动员工的积极性,长远提高企业经济效益的作用。

3.2 有针对性地完善税收优惠政策

通过已有研究可以发现,在美国等发达国家,人寿与健康保险在企业员工福利计划中的融资应用之所以能得到快速发展,一个非常重要的原因在于有完善的税收优惠政策作为支撑,为企业加入融资计划形成了一个强大的推动力。税收优惠政策使企业切实享受到加入自愿员工福利计划、保费分摊计划等员工福利融资计划为企业带来的节省现金流等各种好处,促进了这些融资计划的快速发展。因此,政府应该针对不同的险种、不同类型的企业以及不同的融资方式有针对性地给予企业税收优惠政策。

3.3 完善配套的法律制度建设

在给予企业税收优惠政策的同时,也要加强相关的法律制度建设,以避免企业滥用员工福利融资计划为企业不合理的避税。在这方面,可以根据实际发展情况,并借鉴发达国家已有经验。

3.4 加强保险公司的经营管理,推动团体保险的发展

员工福利计划融资应用的发展与保险公司团体保险的经营管理、产品体系、销售渠道以及精算水平等方面也有很大的关系。首先,在产品方面,保险应该以客户为导向,根据企业的不同需求为企业量身定做产品和组合。其次,在销售方面,由于员工福利计划是一揽子保险,团体保险的销售和服务应该配备一支专业的团队,并改变过往一些保险代理人低素质的销售状况,提高客户的续保率。再次,保险公司应在充分调查数据的基础上,通过严密的精算测算,分析客户福利的历史、现状和未来,严格控制保险公司自身风险。

[1]Allen F.Ross, “Are VEBAs worth another look?”[J].Journal of Accountancy,May 1999; 187, 5;ABI/INFORM Global pg.35.

[2]Mark A.Luscombe,“Split-dollar insurance guidance”,Taxes; Mar 2001; 79,3;Academic Research Library pg.5.

[3]邓玲.基于企业员工福利的视角看团体保险在我国的发展[J].海南金融,2007(06).

[4]陈肖飞.《2005年中国企业员工福利保障现状调查报告》显示2/3被访企业从未投保员工团体险[J].中国保险,2006(02).