国内外原油市场波动溢出效应分析

2012-10-11张金良谭忠富

张金良,谭忠富

(华北电力大学 能源经济与环境研究所,北京 102206)

自1997年我国原油定价与国际接轨以来,国内外原油市场间的联系变得越来越紧密,这使得国外原油市场的价格波动可能会迅速扩散到国内。对于我国这样的原油生产大国和进口大国来说,原油价格的上涨会给下游企业带来成本上升的风险,而价格的下跌又会使原油生产企业面临亏损的风险。因此,一旦国外原油市场发生动荡,将对我国宏观经济产生很大的冲击。鉴于上述原因,理解国外原油市场对国内市场的波动溢出效应及其传导机制,将有助于预测国内原油市场的走势,为我国原油政策的制定提供参考,还能为石油公司从国外进口原油和油价监管部门的风险控制提供重要的依据。

波动溢出效应是指一个市场的波动程度不仅受自身历史波动的影响,还可能受到其他市场波动程度的制约。目前,国内外关于波动溢出效应的研究主要集中在金融市场,对石油市场波动溢出效应的研究并不多见。Ng和Pirrong(1996)采用具有时变波动特性的非线性误差修正模型检验了天然气与民用燃油现货和期货之间的波动溢出效应。Sharon 和 Michael(2001)利 用 二 元GARCH模型研究了纽约商品交易所和伦敦国际石油交易所两大原油期货市场上的波动溢出效应。Ewing等(2002)通过建立多元GARCH模型分析了石油市场和天然气市场之间的波动溢出效应。Shawkat等(2003)利用协整理论、误差修正模型和GARCH模型分析了5个地区3种石油产品(原油,民用燃油和天然气)的现货价格和期货价格之间的Granger因果关系和波动溢出效应。潘慧峰等(2005)使用GARCH模型和基于CCF的方差Granger因果检验方法分析了纽约市场和新加坡石油市场收益率的波动溢出效应。周少甫和周家生(2006)利用存在溢出效应的ARCH/GARCH模型来研究我国大庆原油市场与Brent原油市场间的波动溢出效应。Farooq和Shawkat(2007)利用BEKK模型分析了美国股市、全球原油市场、沙特阿拉伯股市、科威特股市和巴林股市之间的波动和风险传递机制。潘慧峰和张金水(2007)运用风险-Granger因果检验方法分析了WTI和我国大庆原油市场的极端风险溢出效应。Zhang等(2008)采用协整理论、VAR模型和ARCH类模型分析了美元汇率和国际原油价格之间的均值溢出效应、波动溢出效应和风险溢出效应。然而,以上文献中对石油市场波动溢出效应的研究存在以下几点不足:(1)关于国内外原油市场间波动溢出效应的研究极少,且以WTI或Brent原油价格作为国际原油价格的代表是否合适?同时,检验这两个原油市场对我国原油市场波动溢出效应的实际意义大不大?(2)大多数关于市场间波动溢出效应的研究,是将各个市场割裂开来考虑各自的条件波动性,这就忽略了市场相关性所包含的信息,其实证结果的准确性令人质疑。有些文献虽然考虑到这个缺陷,如利用多元GARCH模型来研究波动溢出效应,但其未考虑均值方程的合适形式。

基于以上原因,本文的贡献在于:(1)以安哥拉32度原油价格、俄罗斯32度原油价格和大庆33度原油价格为研究对象,利用ADLMGARCH-BEKK模型来研究国内外原油市场间收益率的波动溢出效应。这是因为2008年上半年,安哥拉已成为我国原油来源第一国,俄罗斯成为我国原油进口年增长速度最快的国家,且这两种相近品质原油是大庆原油定价的基准,而大庆原油价格基本上代表了我国整体原油价格水平。(2)分析原油市场间的动态相关性。

一、波动溢出效应分析

(一)数据说明与统计特性分析

本文的样本取值为1998年8月到2008年11月安哥拉原油市场、俄罗斯原油市场和大庆原油市场的FOB即期价格的周数据,共535个样本,其来源于美国能源情报署网站提供的统计数据(www.eia.doe.gov)。令安哥拉、俄罗斯和大庆第t周的原油价格分别为PAt、PRt、PDt,则其对数百分收益率可表示为:

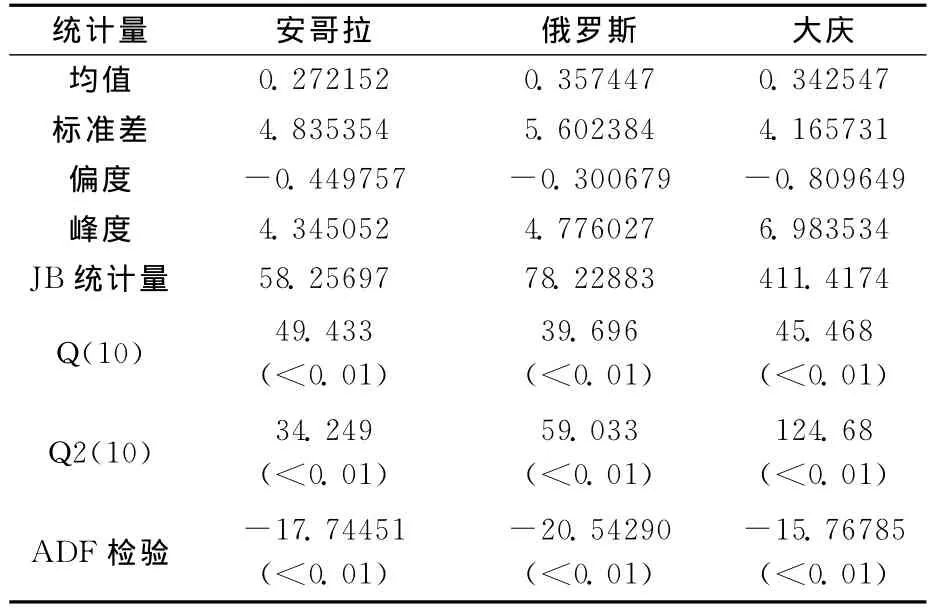

表1给出了YAt、YRt、YDt的基本统计量。

表1 三个市场收益率的基本统计特征

由表1可知,三个原油市场的周收益率存在偏度,且峰度均大于3,表明序列存在“尖峰厚尾”现象,且不服从正态分布,JB统计量也证实了这点。Q(10)统计量表明收益率序列存在明显的自相关性,而Q2(10)统计量则说明序列均存在异方差性和波动聚类现象。ADF检验在1%的显著水平下拒绝存在单位根的假设,说明序列是平稳的。因此,应用 ADLM-GARCH-BEKK模型来研究原油市场间收益率的波动溢出效应是较为合理的。

(二)模型的构建

1.均值方程的建立

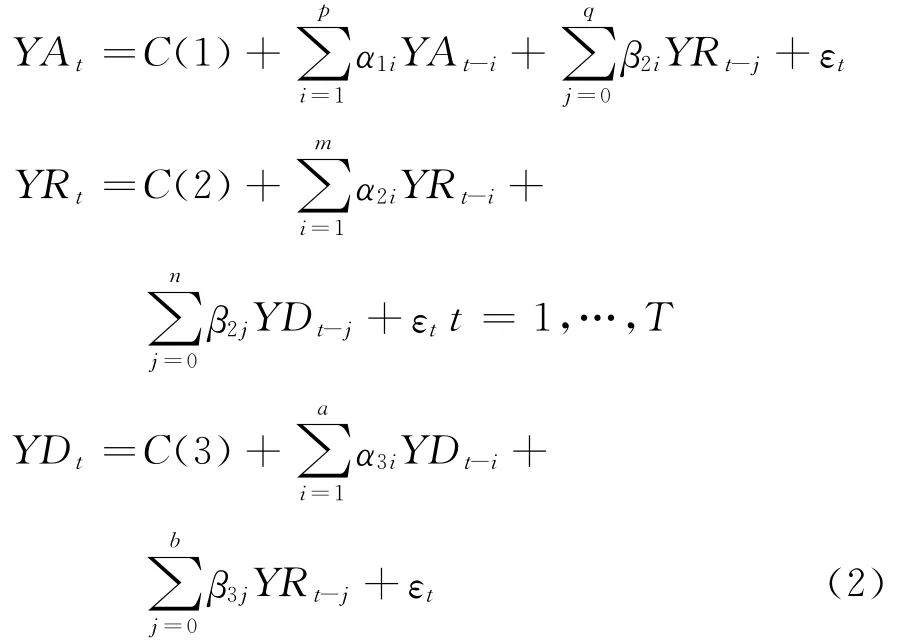

在分析不同市场之间的波动溢出效应时,应该剔除可以利用自身市场滞后项和其他市场滞后项预测到的条件均值部分,仅取未预期到的收益率成分来分析波动溢出效应(赵鹏,2008)。首先,检验任意两个市场间的跨期互相关关系,若这种相关性不显著,则只需要对每个市场建立ARMA模型来消除自相关性,反之,则需要引入其他市场收益率的滞后变量,建立ADLM模型。检验结果表明,存在从俄罗斯到安哥拉原油市场的单向Granger因果关系,以及俄罗斯与大庆原油市场间的双向Granger因果关系,因此,三个原油市场的条件均值方程可表示为如下的ADLM模型:

2.波动溢出效应的模型建立

本文采取Engel(1995)等提出的BEKK形式的多元GARCH模型来对市场间的波动溢出效应进行验证。此方法避免了将各个市场割裂开来研究波动溢出效应,考虑到了各个市场相关性所包含的信息。另外,它还能够在比较弱的条件下保证协方差矩阵的正定性。多元GARCHBEKK(1,1)模型方差方程的一般形式如下:

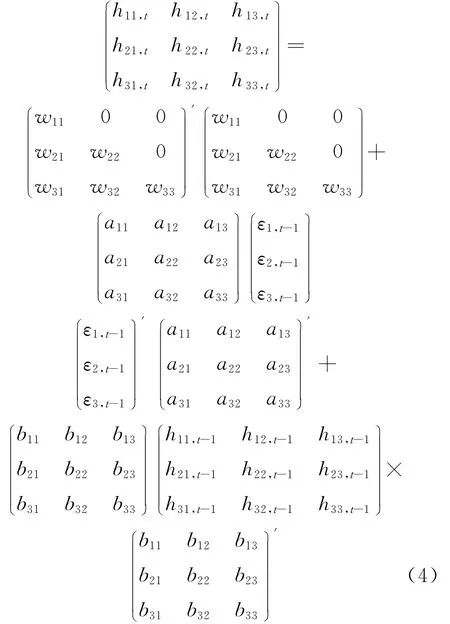

式中,W0是一个下三角矩阵,A和B为N×N维参数矩阵,Ht为N×N维对称矩阵,表示条件残差在t时刻的方差协方差矩阵。本文中3个原油市场的多元GARCH-BEKK(1,1)模型的具体形式可表示为:

其中h11,h22,h33分别表示安哥拉原油市场、俄罗斯原油市场和大庆原油市场收益率的条件方差,hij表示各个原油市场之间的条件协方差。假设条件残差向量εt服从三元正态分布,则(4)式可以通过最大化如下的对数似然函数进行参数估计:

根据(4)式的展开形式可知,要分析上述三个原油市场间收益率的波动溢出效应,即要对以下原假设进行Wald检验:

假设1:不存在安哥拉市场对俄罗斯市场的波动溢出,即 H0:a12=b12=0。

假设2:不存在安哥拉市场对大庆市场的波动溢出,即 H0:a13=b13=0。

假设3:不存在俄罗斯市场对安哥拉市场的波动溢出,即 H0:a21=b21=0。

假设4:不存在俄罗斯市场对大庆市场的波动溢出,即 H0:a23=b23=0。

假设5:不存在大庆市场对安哥拉市场的波动溢出,即 H0:a31=b31=0。

假设6:不存在大庆市场对俄罗斯市场的波动溢出,即 H0:a32=b32=0。

3.实证结果及分析

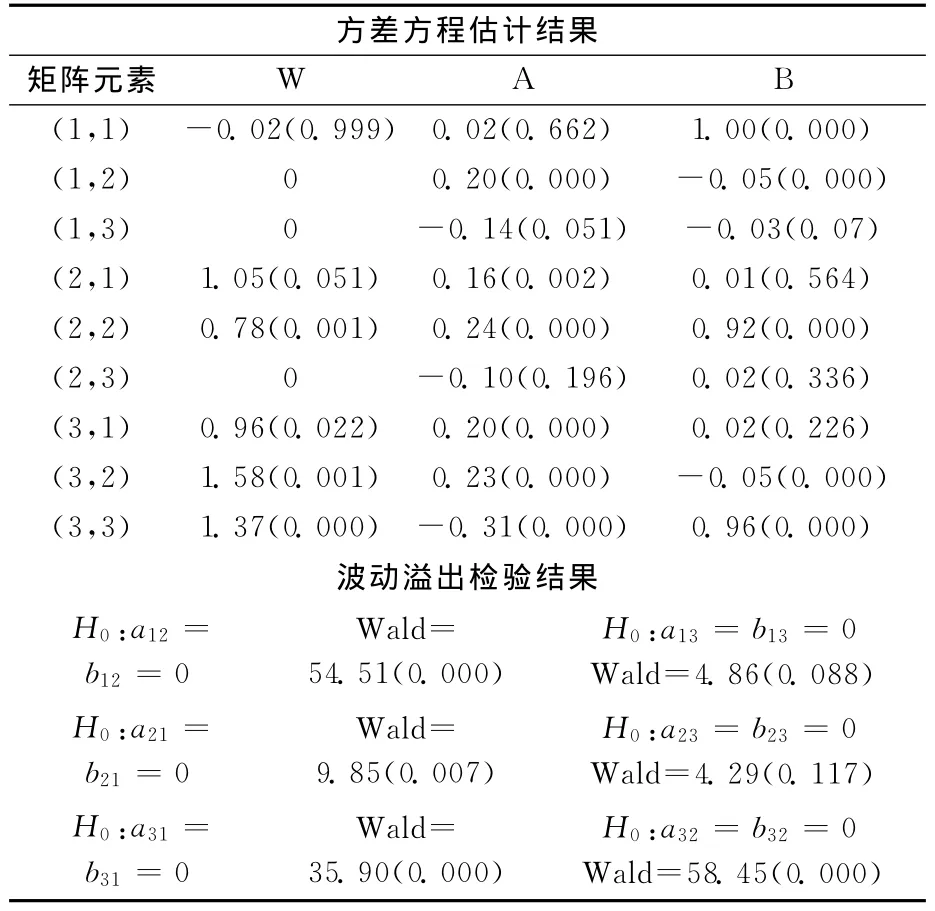

表2 ADLM-GARCH-BEKK模型的估计结果

由表2的估计结果可以发现,模型大部分参数都通过1%的显著性检验,且残差序列不存在序列相关和波动聚类现象,这说明本文所提方法较合理。在5%的显著水平下,分别存在着从大庆到安哥拉、俄罗斯原油市场的单向波动溢出效应。这说明国内原油市场的冲击会传递至安哥拉、俄罗斯原油市场,并对其原油价格波动产生影响。这可能与我国对安哥拉和俄罗斯巨大的原油需求有关。在10%的显著水平下,安哥拉和大庆原油市场之间存在着双向的波动溢出效应,这是由于安哥拉作为OPEC主要成员国,其原油价格的波动必然会影响到世界原油价格,因此安哥拉原油市场的波动会传递到国内。有鉴于此,我们可以从对我国原油市场不产生波动溢出效应的国家进口大量原油,来降低原油价格波动对我国宏观经济运行产生的冲击。此外,参数矩阵A、B的对角元素a11,a22,a33,b11,b22,b33的值(a11除外)都显著异于0,说明各个原油市场的波动均受到自身以往波动的影响,这使我国在进行原油价格预测和制定相关政策时不仅需要关注国外市场,也要注重国内原油市场自身波动情况的研究。

二、动态相关性分析

以上只是定性地分析了原油市场间的波动溢出效应,事实上我们并不知道原油市场之间是如何相互作用和影响的。为此,需要研究大庆原油市场与安哥拉、俄罗斯原油市场间的定量关系。

对于市场间相关性的研究,通常是计算其收益率之间的相关系数,根据相关系数的大小和显著程度来判断市场间相关程度的大小。由于原油市场受多种随机因素、宏观经济政策等的共同影响,市场间的相关性不是固定的,因此,需要研究原油市场间的动态相关性。其意义体现在:首先,按照资产组合投资理论,我国石油公司通过了解相关联市场的动态相关系数,可以及时更换国内外原油市场间的购买组合,从而降低整体波动风险。其次,从动态的角度理解原油市场间的相关性将有助于判断我国原油市场的走势,且能为风险监管部门提供有价值的参考信息。

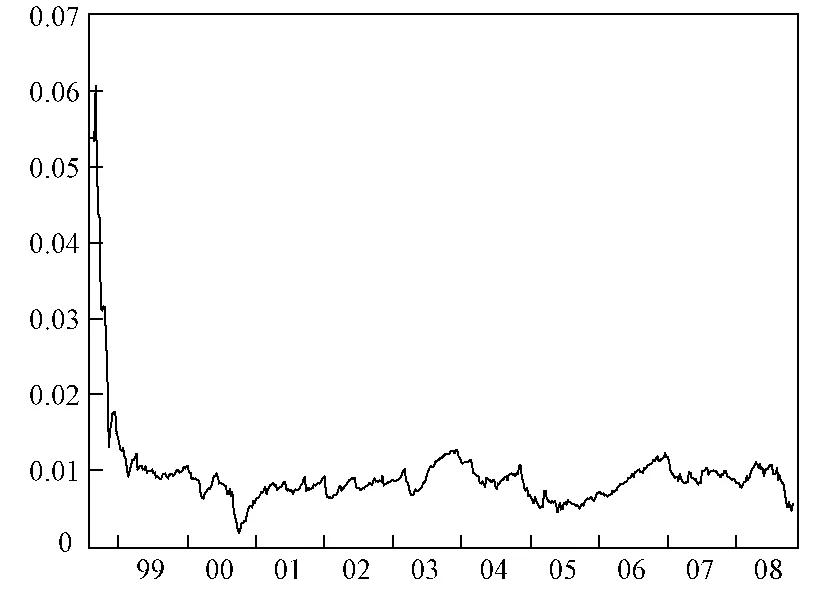

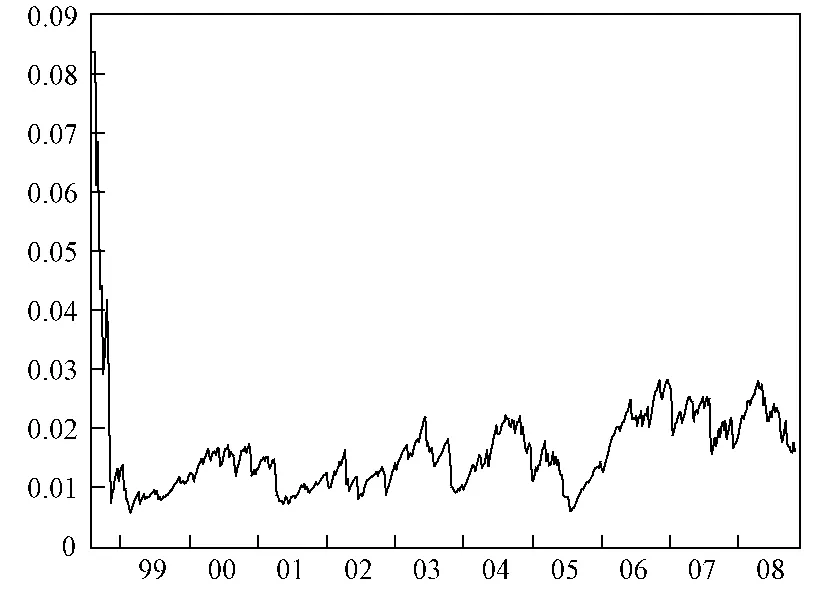

根据ADLM-GARCH-BEKK模型的估计结果,分别得到关于大庆原油市场与安哥拉和俄罗斯原油市场的动态相关系数图,如图1、2所示。

图1 大庆、安哥拉原油市场动态相关系数

图2 大庆、俄罗斯原油市场动态相关系数

由图1可知,大庆原油市场和安哥拉原油市场之间的相关性呈现出明显的动态变化特征,相关系数的变动范围为0.002~0.061,说明两市场的相关性变化幅度不大,市场间关联性较稳定。同样,由图2可见,大庆原油市场和俄罗斯原油市场间的相关性也呈现出时变特征,动态相关系数相对平稳,其变动范围为0.006~0.069。总体而言,大庆原油市场与安哥拉、俄罗斯原油市场存在着明显的正向相关性,这说明从我国原油定价与国际接轨以来,国内外原油市场已构成一个密不可分的整体。为此,可以利用国外原油市场的信息来预测国内原油市场的走势。

另外,由图1、2可以发现,大庆与安哥拉、俄罗斯原油市场之间的相关性很小,平均相关系数仅为0.009、0.016。这对我国石油公司来说,有着重要的实际意义,这就使得石油公司通过优化原油市场间的购买组合来降低整体风险成为可能。

三、结论和政策建议

(一)研究结论

本文利用 ADLM-GARCH-BEKK 模型,分析了安哥拉原油市场、俄罗斯原油市场和大庆原油市场间的波动溢出效应与动态相关性,得到以下结论:第一,在5%的显著水平下,存在着从大庆到安哥拉原油市场以及大庆到俄罗斯原油市场的单向波动溢出效应,这可能与我国对安哥拉和俄罗斯巨大的原油需求有关。在10%的显著水平下,存在着大庆和安哥拉原油市场间的双向波动溢出效应,这是由于安哥拉作为OPEC主要成员国,其原油价格的波动必然会影响到世界原油价格,因此其价格波动也会传递到国内。第二,大庆和安哥拉原油市场以及大庆和俄罗斯原油市场之间具有较小的正相关性,并有逐步提高的趋势,这说明从我国原油定价与国际接轨以来,国内外原油市场一体化趋势正逐步增强。

(二)政策建议

第一,我国在寻求原油进口来源多元化的过程中,除考虑该地区的政局稳定性、运输安全性等因素外,还要分析其原油市场是否对国内市场产生了波动溢出效应,石油公司应重点开拓对国内原油市场不产生显著溢出效应的地区。第二,对那些对国内原油市场产生波动溢出效应的国外原油市场,可以利用其与国内市场的动态相关系数来预测国内市场的走势。

[1]Bradley T,Ewing,Farooq Malik,Ozkan Ozfidan.Volatility transmission in the oil and natural gas markets [J].Energy Economics,2002(24).

[2]Farooq Malik, Shawkat Hammoudeh. Shock and volatility transmission in the oil,US and Gulf equity markets[J].International Review of Economics and Finance,2007(16).

[3]Markowitz HM.Portfolio selection[J].The Journal of Finance,1952(7).

[4]Sharon,X.L.,Tamvakis,M.N.Spillover effects in energy futures markets[J].Energy Economics,2001(23).

[5]Shawkat Hammoudeh, Huimin Li, Bang Jeon.Causality and volatility spillovers among petroleum prices of WTI,gasoline and heating oil in different locations [J].North American Journal of Economics and Finance,2003(14).

[6]Victo K.Ng,Stepen Craig Pirrog.Price dynamics in refined petroleum spot and futures markets [J].Journal of Empirical Finance,1996(2).

[7]Ying Fan,Yue-Jun Zhang,Hsien-Tang Tsai,Yi-Ming Wei.Spillover effect of US dollar exchange rate on oil prices[J].Journal of Policy Modeling,2008(30).

[8]潘慧峰,周建,张金水.石油市场波动溢出模型研究[J].中国软科学,2005(8).

[9]潘慧峰,张金水.国内外石油市场的极端风险溢出检验[J].中国管理科学,2007(3).

[10]许启发,蒋翠侠.动态风险度量与组合投资选择[J].山西财经大学报,2008(5).

[11]周少甫,周家生.国内与国际原油市场波动溢出效应研究[J].中国石油大学学报,2006(3).

[12]赵鹏,曾剑云.香港、台北、纽约股市收益及波动溢出效应的实证研究[J].工业技术经济,2008(7).