台风灾害债券设计

——基于广东省数据的实证研究*

2012-09-27钟雅琴

钟雅琴,陈 和

(广东外语外贸大学,广东广州510420)

台风灾害债券设计

——基于广东省数据的实证研究*

钟雅琴,陈 和

(广东外语外贸大学,广东广州510420)

台风作为全球发生频率最高,影响最严重的一种自然灾害,对我国的影响也非常严重。在巨灾风险证券化、巨灾债券已成为巨灾保险业大趋势的背景下,发展我国台风灾害债券具有重要的现实意义。以我国受台风灾害影响最严重的省份——广东省为研究对象,收集了其近30年相关台风损失数据,利用非寿险精算技术分析其台风的损失分布和次数分布,在此基础上利用CAMP模型和现金流分析对广东省的台风灾害债券做了初步设计。

台风灾害债券;损失分布;定价设计;广东省

1 发展广东省台风灾害债券的背景简介

广东省地处南亚热带,濒临南海,独特的地理位置和气候特征使广东省成为台风灾害多发地区。每年西北太平洋上空平均有27个台风生成,其中登陆广东的台风平均每年3.2个,最多年份达到9个。2006年,强台风“派比安”造成广东省473.5万人受灾,直接经济损失70.02亿元;2008年,强台风“黑格比”在粤西登陆后,造成广东直接经济总损失达113.8亿元。据1989-2009年相关数据,广东省每年因台风灾害造成的损失占GDP比重平均为0.64%,远远高于全国平均水平0.19%。毋庸置疑,广东省已成为我国受台风灾害影响最严重的省份之一。

台风灾害的频繁发生,使市场对保险公司承保能力的需求大大提高。但是,我国巨灾保险制度上的缺失,事实上造成了完全依赖政府救助的局面。例如2008年汶川8.0级地震保险赔偿额为18亿元人民币,仅占直接经济损失8 450亿人民币的0.2%,远低于全球平均 30%[1]和发达国家60% ~70%[1]的巨灾保险赔偿水平。目前,国际上已普遍认同的做法是:当发生的损失较小时,由购买保险的个人自己承担免赔额以内的损失;发生中小型灾难时,由商业保险公司承担大部分损失;而对于重大自然灾害,则由再保险公司或资本市场承担大部分损失;如果发生罕见的自然巨灾损失,金融行业无力提供足够保障时,政府才成为最后的保险人。正是基于这样的理念,近年来,巨灾风险证券化发展迅速,在国际市场上己经成为分散巨灾风险的有效途径,其中巨灾债券是最成熟,也是应用最广泛的巨灾风险证券化产品。因此,在巨灾风险证券化、巨灾债券已成为巨灾保险业大趋势的背景下,发展广东省的台风灾害债券将具有重要的现实意义。

2 巨灾债券定价研究综述

灾害债券能否顺利发行,债券定价是亟待解决的核心问题。目前国际上对巨灾债券的定价研究基本上沿着两个方向演进:基于实证的风险分析模型和理论价格模型[2]。由于巨灾风险债券是一种连接保险市场与资本市场的新型金融工具,其复杂的特性使得目前尚未形成一个成熟统一的理论定价模型。Cox和Pedersen[3]指出:由于巨灾债券与传统金融证券不具有相关性,无法对冲传统证券的风险,因此必须将巨灾风险债券的定价置身于一个不完全的市场中进行研究,这使无套利方法受到限制。Vaugirad[4]则认为通过一定的假设条件,可以将不完全市场转化为完全市场,从而简化分析。

风险分析模型侧重于用实证的研究方法寻求对债券价值的评估方法,但困难主要在于巨灾债券的样本少,其可靠性有待检验。代表性的实证模型有Wang两因素模型、LFC模型、Christofides模型[2]。

目前,我国在巨灾债券定价方面所做的研究工作大多数为实证性探索。田玲和向飞对以上三个实证模型做了比较[5],认为在精度方面,Wang两因素模型要高于Christofides模型,Christofides模型要高于LFC模型。但Wang两因素模型技术实现上相对复杂,LFC模型则面临着周期性和季节性调整的实证问题,而Christofides模型的问题集中于风险厌恶水平ρ值的确定。韩天雄等运用均衡定价理论,假设保险人对风险偏好只有指数效用形式,给出巨灾证券产品定价的表达式[6]。施建详和邬玉玲则利用资本资产定价模型和现金流贴现原理对我国台风灾害债券做了初步设计[7]。刘鹃等结合无套利BDT利率期限结构模型以及转移概率参数,来匹配未来利率的变化过程,建立了我国巨灾债券短期利率离散形式的动态变化模型,并对我国地震巨灾债券做了实证研究[8]。

由于目前学术界并没有对巨灾债券的定价形成一套权威统一的方法,因此本文拟借鉴施建祥等的方法[7],以广东省为研究对象,利用 CAMP模型和现金流分析对台风灾害债券做初步设计。

3 广东省台风灾害债券具体设计

3.1 广东省台风损失金额分布

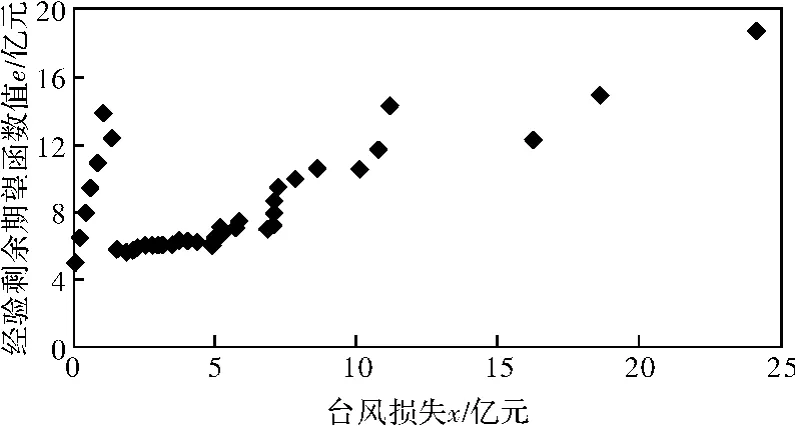

对于广东省台风事件损失分布的建模主要借鉴王新军[9-10]的财产险中损失分布的建模方法进行研究。首先,将损失数据从小到大排序,取一组统计量X1,X2,…,Xn,分别代入经验剩余期望函数公式中。

然后,对应于这组损失分布数据作出经验剩余期望函数的散点图。将该图与几种重要的分布图相比较,初步判断出分布类型。

其次,利用 EVIEWS、SPSS等系统,通过非线性最小二乘法迭代运算进行参数估计和拟合检验,其中选取分布函数的矩估计值作为参数初始值。

3.1.1 模型初选

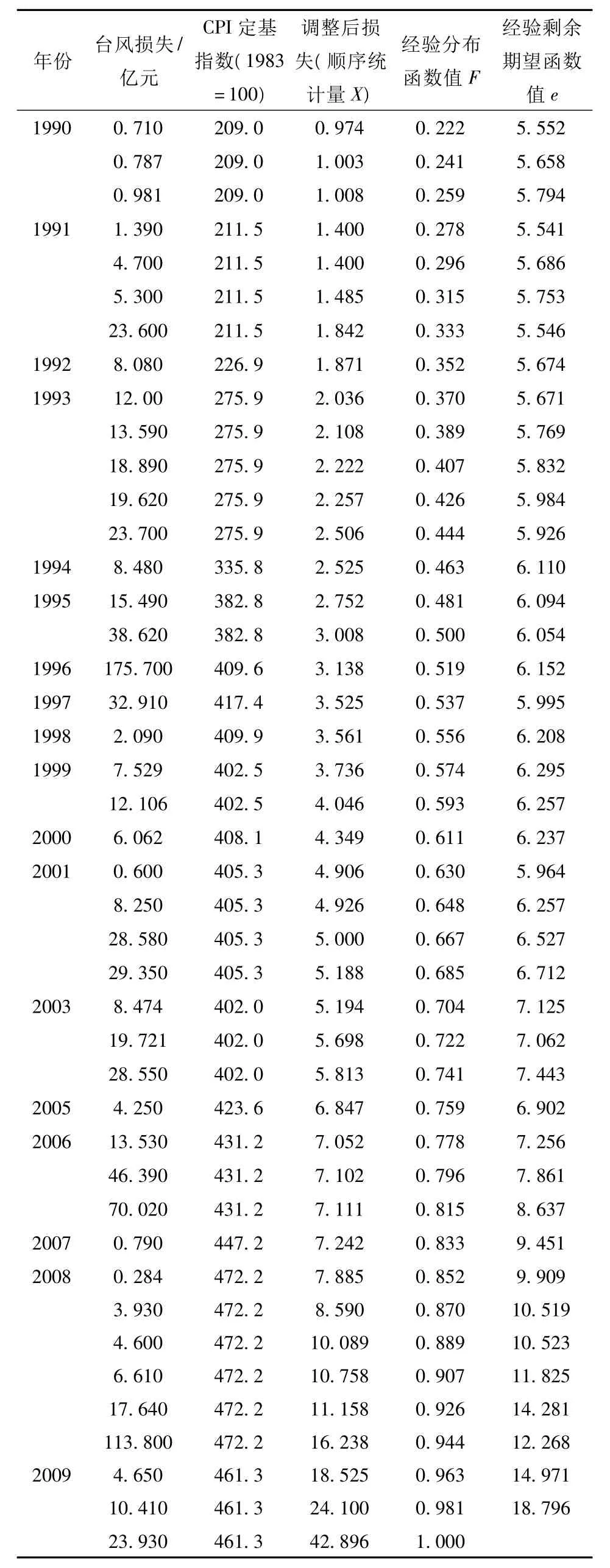

以1983-2009年,27年间对广东造成损失的台风损失数据(共54个数据,详见附录I)作为样本数据。用广东省历年CPI定基指数对损失数据进行调整后,将此未分组数据按从小到大的顺序排列,并代入经验剩余期望函数,用SPSS7.0做出散点图,如图1所示。

图1 经验剩余期望函数散点图

从散点图的变化趋势来看,它以一适中的正斜率增长。根据王新军的建模理论[9-10],与几个常用的损失分布相比较,广东省台风损失分布比较接近于对数正态分布和帕累托分布,因此首选这两种模型进行拟合。本文用EVIEWS5.0进行非线性迭代运算。

3.1.2 参数估计与拟合检验

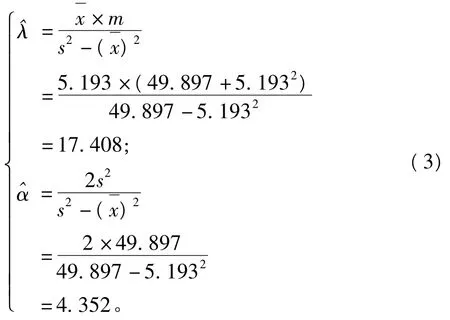

(1)帕累托分布

矩估计值:

式中:s2和分别是样本方差和均值,m=

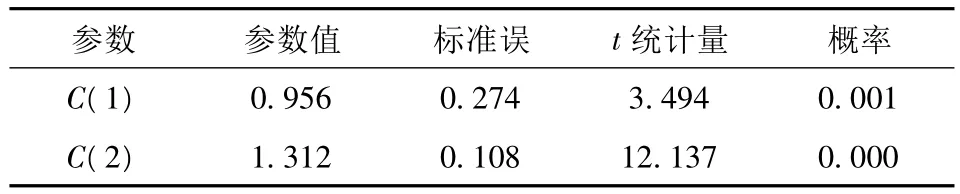

由EVIEWS5.0的运算结果可知:函数经过7次迭代达到收敛,两估计参数值 λ^=C(1)=37.953,α^=C(2)=9.193,调整后的R2值为0.997,可见拟合效果比较理想(表1)。同时由残差图2可见,残差在(-0.4,0.4)区间内平稳,也印证了这一结论。

表1 帕累托分布的非线性最小二乘法参数估计结果

图2 帕累托分布拟合残差图

(2)对数正态分布

矩估计值:

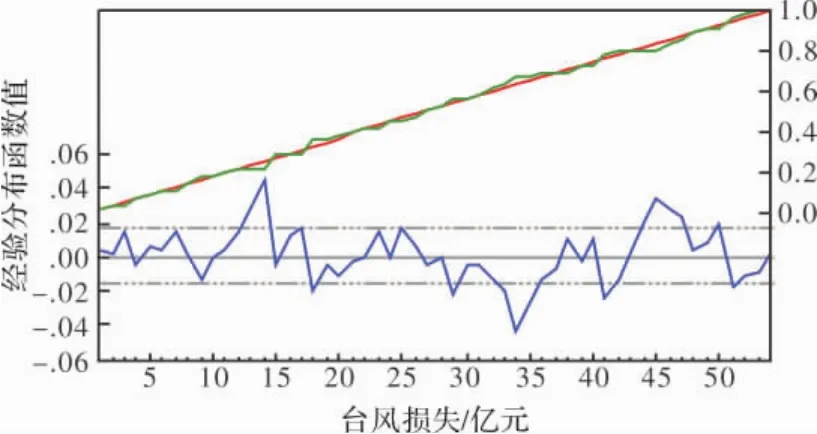

函数经过19次迭代达到收敛,调整后的R2值为0.452,两估计参数值^μ=C(1)=0.956,^σ=C(2)=1.312,具体见表2。从迭代结果及残差图3可以看出,对数正态分布拟合效果并不是很理想。因此,舍弃对数正态分布,选取帕累托分布作为台风损失的分布。

表2 对数正态分布的非线性最小二乘法参数估计结果

图3 对数正态分布拟合残差图

因此,可认为广东省每年台风损失近似服从以下分布:

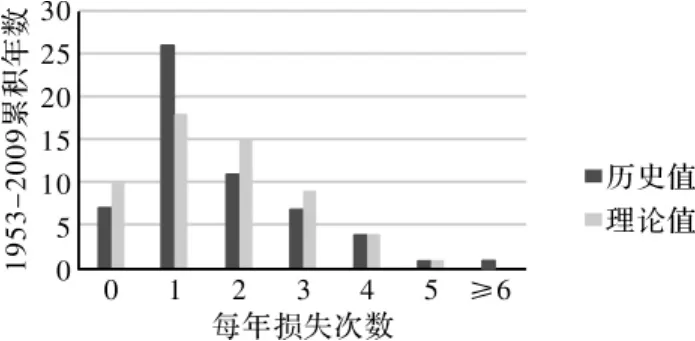

3.2 损失次数分布

本文选取1953-2009年期间(共57个数据)每年对广东省造成损失的台风次数为样本数据。假设样本中损失次数服从参数为λ的泊松分布,其分布函数为:

图4 泊松分布拟合图

3.3 累积损失分布

在集体风险模型中,假设单位时间内发生的总损失次数为N,每次台风的损失金额Xi独立同分布,则整个保单组合在保险期间的累积损失S可表示为[11]:

已知广东省台风灾害每年发生的次数服从泊松分布,每次灾害发生的损失金额服从帕累托分布。则每年广东省因台风灾害发生的总损失服从复合泊松—帕累托分布的聚合损失分布模型。累积损失S的期望值为[11]:

广东省每次台风损失的期望值为:

根据已求出的广东省每次台风损失的期望值和损失次数分布可计算出广东省每年台风总损失的期望值为:

3.4 定价设计

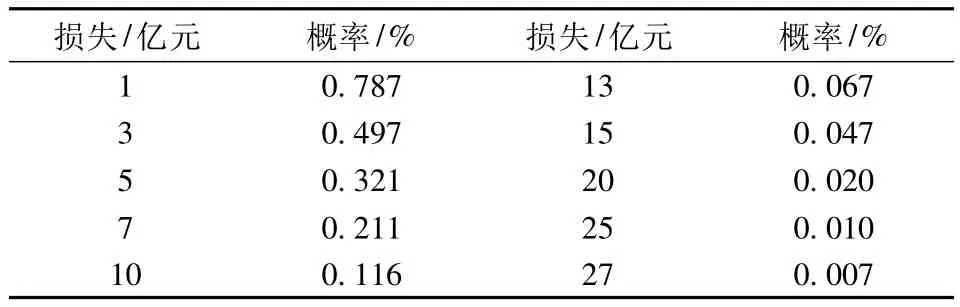

在得出台风损失分布后,就可以计算不同损失程度台风事件发生的概率。具体见表3。债券按照不同的偿还条件可分为三类:本金保证偿还型,本金部分保证型和本金没收型。本文根据表3选取(20,0.02)、(25,0.01)、(27,0.07)三个点分别作为本金保证型、本金50%保证型和本金没收型台风债券的触发点。

表3 广东省每次台风损失发生概率

本文根据施建祥等[7]所采用的方法,用资本资产定价模型和现金流贴现模型来确定巨灾债券的收益率和价格.

3.4.1 收益率确定

资本资产定价模型为:

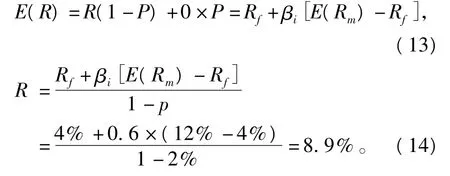

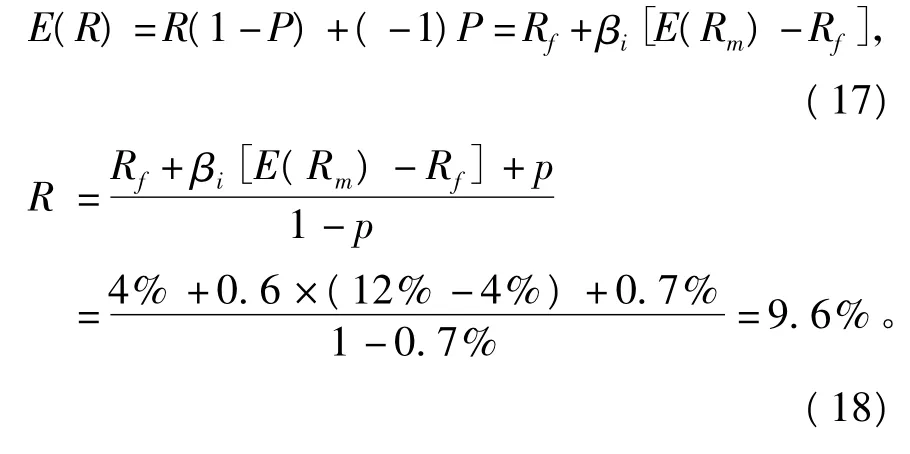

假定平价发行的1年期巨灾债券的票面利率为R,设巨灾发生的概率为p,在不发生巨灾的条件下,投资者获得的收益率为R。假定无风险利率Rf为4%,市场组合的期望收益率E(Rm)为12%,台风债券的βi为0.6[7]。则不同类型台风债券的票面利率如下:

(1)本金保证型

(2)本金50%保证型

(3)本金没收型

3.4.2 价格确定

假定巨灾债券面值为1元,如果不发生巨灾,该债券每期末支付利息i元,并在最后期末(T)偿还本金。如果巨灾发生,投资者将根据巨灾债券类型获得债息或本金支付,该债券在t=0时刻的价格p表示为未来现金流的现值:

(1)单一时期现金流分析

假定发行面值为100元的单一时期台风债券,则本金保证型、本金50%保证型、本金没收型债券的价格分别如下:

①本金保证型台风灾害债券,年利率为8.9%,触发点为(20,0.02)。

②本金50%保证型台风灾害债券,年利率为9.4%,触发点为(25,0.01)。

③本金没收型台风灾害债券,年利率为9.6%,触发点为(27,0.007)。

(2)两期现金流现值分析

假定发行面值为100元的两期台风债券,不同类型台风债券的价格见表4。

表4 不同类型两期台风灾害债券的价格

4 结语

我国作为自然灾害多发国家,发展巨灾风险证券化对经济发展具有非常重要的意义。而巨灾债券在分散风险、补偿损失方面独具优势,是目前最适合我国发展的风险衍生品种。但在我国,发展巨灾债券仍然有很多制约因素,其中最大的难题便是对巨灾债券的科学设计。由于巨灾风险证券产品的设计复杂,目前尚未形成权威统一的定价方法。因此,本文只是尝试以广东省为研究对象,对台风灾害债券做一个初步设计。希望能吸引更多同行对台风债券等巨灾保险衍生品进行更深入的研究和探讨。

[1]李雪艳.化解巨灾风险必须借力资本市场[EB/OL].[2010-07-08].http://www.china-insurance.com/news-center/newslist.asp?id=154075.

[2]田玲.巨灾风险债券运作模式与定价机理研究[M].武汉:武汉大学出版社,2009.

[3]Cox SH,Pedersen H W.Catastrophe risk bonds[J].North A-merican Actuarial Journal,2000,4(4):56-82.

[4]Victor E Vaugirard.Pricing catastrophe bonds by an arbitrage approach[J].Quarterly Review of Economics and Finance,2003,43(1):119-132.

[5]田玲,向飞.基于风险定价框架的巨灾债券定价模型比较研究[J].武汉大学学报,2006,59(2):168-174.

[6]韩天雄,陈建华.巨灾风险证券化产品的定价问题[J].保险研究专题,2003(12):31-33.

[7]施建祥,邬云玲.我国巨灾保险风险证券化研究-台风灾害债券的设计[J].金融研究,2006(5):103-112.

[8]刘鹃,李永.中国地震损失分布与巨灾债券定价研究[J].财贸研究,2009(6):82-88.

[9]王新军.财产险个体损失分布建模的系统分析[J].山东财政学院学报,2003(2):43-51.

[10]王新军.财产保险中损失分布建模的方法性研究[J].统计研究,2002(11):40-43.

[11]孟生旺,刘乐平.非寿险精算学[M].北京:中国人民大学出版社,2007.

Design of Typhoon Disaster Bond Based on Guangdong Province's Data

Zhong Yaqin and Chen He

(Guangdong University of Foreign Study,Guangzhou 510006,China)

China is quite seriously affected by Typhoon,which is a global disaster with the highest frequency and most serious effect.In the catastrophe insurance business,catastrophe risk securitization and catastrophe bonds have become a general trend.Under this background,developing Chinese typhoon disaster bonds has vital practical significance.The authors of this paperwould take Guangdong province,most seriously affected by typhoon disaster in our country,as the research object,collect Guangdong province's typhoon loss data of nearly 30 years and use the non-life insurance calculation technique to analyze the typhoon loss and times distribution.Based on that,the paper uses the CAMP model and the cash flow analysis to make a simple,preliminary design for Guangdong province's typhoon disaster bond.

Typhoon disaster bonds;loss distribution;design pricing;Guangdong province

附录Ⅰ

附录Ⅰ续表

F840.64

A

1000-811X(2012)01-0111-06

2011-06-21

广东省自然科学基金团队项目“华南沿海台风遥感检测与灾害评估”(8351030101000002);广东省科技计划项目“重大台风灾害及城市火灾应急响应集成系统研制”(2010B031900041);全国统计科学2007年度计划项目“台风灾害的经济损失统计方法及其保障体系研究”(2007LY017);广东外语外贸大学2010研究生创新团队项目“基于台风指数的巨灾衍生品研究”(10GWCXTD-01)

钟雅琴(1986-),女,江西宜春市人,硕士研究生,研究方向为灾害经济学.E-mail:yaqin.55@163.com