利益相关者保护与市场竞争交互关系的实证研究

2012-09-26曾牧

曾 牧

0 引言

近年来社会责任成为影响企业经营理念和行为的重要因素,企业经营成功的标志不仅取决于是否为股东创造价值,还取决于能否履行作为企业公民应承担的法律和道义上的责任,而利益相关者保护就是衡量企业承担社会责任的主要表现。但是,在学术研究中的社会责任与利益相关者理论一直未能建立完整的理论体系,社会责任与企业价值、经营绩效之间的关系也存在不同的结论。造成这种局面的原因除了理论体系尚未完善之外,实证研究中对利益相关者保护的定量测量也是一个影响结论的重要因素。本文的主题是依据企业发布的年度报告和社会责任报告,建立利益相关者保护指标体系,探讨产品市场竞争与利益相关者保护之间的实证关系。

产品市场和要素市场竞争是影响公司治理的重要外部机制,市场的竞争程度可以视为是对管理者损害公司价值行为的约束机制,这种机制的存在能够降低产品成本中由于所有权和经营权分离造成的代理成本,将会提高产品在竞争市场中的竞争力(Hart,1983),因此,外部市场的竞争可以视为是对公司治理的一种替代机制(Aghion etc 1999)。但是,这方面的研究都是在狭义公司治理的理论框架基础上展开,即以股东利益最大化为根本目标,随着利益相关者理论的兴起,关于产品市场竞争对利益相关者保护影响的问题也自然产生。

Allen(2007)建立的理论模型考虑了外部市场与公司价值的关系,模型推导了在成本与需求不确定的条件下,利益相关者导向公司价值高于股东利益导向公司的数学条件,在论文中模型只是在数理逻辑上证明利益相关者导向可能产生更高市场价值的可能性,作者并没收集数据进行检验。Harrison,John(1996)认为,由于外部竞争环境变得越来越复杂和难以捉摸,利益相关者之间将会建立一个相互依赖的网络,经营活动中的相互参与现象就变得越来越普遍,竞争者之间可以成立合作企业,消费者和供应商的合作关系变得更加紧密,这些都成为利益相关者合作的典型例子。由上述理论可以反映,社会责任运动和利益相关者问题的提出与市场竞争的深入密不可分,外部市场竞争不仅可以影响基于股东利益基础上的公司治理行为,也使这些治理活动延伸至范围更加广泛的利益相关者范畴,企业通过对利益相关者问题的关注与投入,降低由于市场竞争带来的不确定性影响,通过建立良好的社会网络使企业获得更多可持续发展的资源。

1 利益相关者保护系数的测算

1.1 样本选择

本文选择于上海和深圳证券交易所上市交易的280家公司为研究样本,以样本企业发布的社会责任报告以及其他财务信息为依据,对企业利益相关者保护进行测算。样本选择的原则首先是选取非金融业企业,其次考虑样本企业的产业因素,样本企业产业能够基本覆盖产业链的各个环节,根据证监会的产业分类标准,样本企业产业包括:采掘,石油、化学、塑胶和塑料,金属和非金属,电力、煤气及供水,机械、设备和仪表,纺织、服装和皮毛,电子,食品和饮料,交通运输和仓储,批发和零售贸易。

1.2 利益相关者保护指标体系

国外学者在关于社会责任与利益相关者的实证研究中,往往采用诸如道琼斯可持续发展指数、富时社会责任指数(FTSE4Good)、KLD400社会责任指数、福布斯等机构发布的数据。在中国,这类指数目前尚处于探索阶段,随着深圳和上海两个证券交易所对社会责任信息披露的重视,部分上市公司开始在年报中披露每股社会贡献值,即在每股收益的基础上加入纳税、员工福利支出、利息支出和慈善支出。每股社会贡献值用于概括企业为社会创造的价值显得过于简单,再者,测量企业的社会贡献既可以通过定量数据描述,也表现为企业的经营理念、治理结构等非定量信息,应运用综合评价的方式对数据进行多元统计,以此反映企业的社会责任或者利益相关者保护程度。

本文通过综合评价的方式,以指标体系为测算手段,以样本企业发布的社会责任(可持续发展)报告和年度报告信息为依据,测算利益相关者保护系数[1]。指标体系由三个层级、六大类指标构成,具体如表1。

表1 利益相关者保护指标体系

1.3 指标权重与赋分

对指标的赋值是结合指标定义通过手工方式进行打分,对于定性资料按照(0,1)方式赋分,即如果社会责任报告中披露某项制度的建立,赋分为1,否则赋分为0;定量数据来自社会责任报告或者财务报告,在总分的计算中对量化指标进行标准化处理,方法如下:

根据表1,首先对责任管理、消费者责任、供应商责任、员工责任、环境责任、社区责任等六大板块进行分别测算,然后在此基础上进行汇总。测算过程的另一个关键在于对各个板块指标权重的分配,本文认为在企业利益相关者体系中,除了股东的核心地位以外,对利益相关者的权重划分为三个档次,员工是企业的首要利益相关者,其次是消费者、供应商和环境责任,最后是社区与企业责任管理。此外,合法性标准对不同产业有所差异,由于样本中包含采掘行业的企业,环境责任对于这个行业尤为重要,因此,对采掘行业的板块权重作差异化处理,第一档次包括员工责任与环境责任两个板块。

权重的具体计算应用层次分析法,并对权重计算结果进行了一致性检验,具体结果计算如表2:

表2 利益相关者测算权重分配

根据样本企业发布的社会责任报告和公司年报,对三级指标进行评分,根据指标的得分进行加权累计,得出各个板块的分值;根据各板块得分及其权重计算样本企业的综合得分。各板块及综合分值都在(0,1)区间以内。

1.4 利益相关者保护系数测算结果的描述统计分析

篇幅所限,本文不披露全部样本企业6个板块以及综合评分的测算结果,通过表3对测算结果进行了汇总统计。

根据最后总分的测算结果,全部样本利益相关者保护系数的平均值为0.2927,中位数为0.2864,位列首位企业的得分是0.5517,最低分是0.0776,这个计算结果反映样本企业在利益相关者保护方面的整体水平不高。按行业分类的评分结果显示,各行业的表现水平具有显著差异,F检验在5%的显著性水平下拒绝各行业系数值相等的假设。无论是算术平均值还是中位数,金属与非金属制造行业的整体评分最高,批发零售行业的整体得分最低。

本文在设计研究方案时,对行业的选择依照产业链的顺序排列,以上结果反映了在产业链的上游,利益相关者保护评分相对较高,随着产业链向下游转移,总体评分有下降的趋势。本文认为,原因在于上游产业链集中了资源开发、能源生产等基础产业,这些产业目前大部分由更加重视社会责任的国有控股企业所持有。

表3也反映了不同利益相关者保护的差异,计算结果反映了员工是最受重视的利益相关者群体,其中以采掘行业对员工保护的措施最充分,而批发零售业在员工保护方面的表现为最低分;同时,采掘行业对环境责任也是最为重视,电子行业对消费者保护最为重视,电力、煤气与供水行业则是对消费者责任的重视程度最低;相对比而言,环境责任与社区责任的总体评分较其他三类利益相关者责任的评分较低。

表3 样本企业利益相关者保护系数测算结果的汇总统计

样本企业的股权结构是利益相关者保护的影响因素,表4按控股股东性质分组计算算术平均值。国有控股企业和非国有控股企业在总体评价上具有统计意义的显著差别,t检验结果表明在5%的显著性水平下可以认为国有控股企业显著优于非国有控股企业的总体表现,同时,在员工保护方面,国有控股企业的表现也是显著占优。在其他方面,国有控股企业的表现不一定优于非国有控股企业,例如,在消费者保护方面,样本非国有控股企业的评分更高,但在统计上不显著。

表4 按控股股东分类统计的算术平均值

2 产品市场竞争的影响

2.1 实证研究设计

本文引言综述的基本理论认为产品市场的竞争会影响企业利益相关者地位,在本节的实证分析中,使用主营业务利润率和产业集中度描述产品市场的竞争程度。由于直接测算某个样本企业在行业竞争中的地位在技术上存在较大难度,因此,相关文献大多通过间接方式进行描述。Nickell(1996)的研究认为主营业务利润率可以视为是企业的垄断租金,施东晖(2003)的行业比较结果也反映了主营业务利润率与竞争程度的反向关系。但使用主营业务利润率所带来的问题是可能会在以企业绩效为因变量的模型中引起内生性问题,因此,另一种比较常用的方法是使用产业集中程度,通过计算赫芬达指数(HHI)[2]描述产品市场的竞争程度。HHI指数也有所不足,主要的问题是由于其计算是以行业为单元,在企业数据集中HHI指标的标准差可能会相对较低,从而在实证模型中增加系数计算结果的估计误差,难以达到t检验要求的临界值。因此,两种描述方法各有长短,出于稳健性的考虑,在模型估计中同时使用两种方法描述产品市场的竞争程度。根据HHI的测算结果,在一些公认的垄断行业,如石油采掘业,其HHI指数是3.18,其主营业务利润率也相对其他行业较高。两个指标的具体测算结果如表5:

表5 样本企业行业竞争程度的描述

实证模型以利益相关者保护系数为因变量,以主营业务利润率和HHI为自变量,由于企业对利益相关者保护可能受到其自身发展水平以及控股股东性质的影响(胡刚,2008),同时债务的存在也是对企业履行利益相关者义务的重要约束(Atanassov,Kim,2009),因此,以企业资产规模、负债和控股企业是否为国有企业作为模型的控制变量,模型的基本形式为:

STA:利益相关者保护系数 INCR:主营业务利润率

HHI:产业集中度指数 ASSET:企业资产规模(对数处理)

OWN:是否国有控股企业 DEBT:资产负债率

研究样本来自抽样总体,反映个体差异的特定系数估计看作跨个体成员的随机分布,同时必须控制样本企业因为不同地域所造成的内生性影响,因此参数估计使用控制随机效应的GLS估计法。

2.2 参数估计结果

模型的估计结果如下:

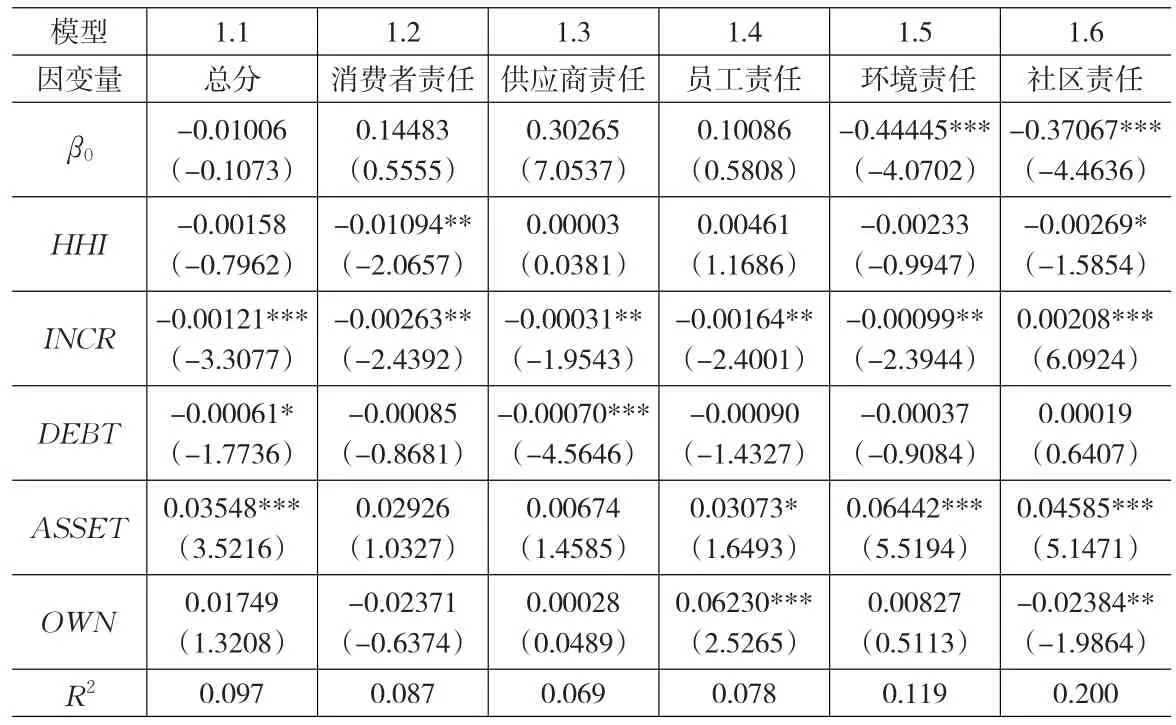

表6 产品市场竞争模型参数估计结果

模型1的因变量分别定义为综合评分、消费者责任、供应商责任、员工责任、环境责任和社区责任。根据表6的估计结果,主营业务利润率在6个方程中的系数估计值都显著不为零,除了在最后一个社区责任方程的系数为正,其余5个方程的系数估计值为负,即在利润率越低的企业中,其利益相关者责任表现得分越高,这个结果与基本理论相一致。反映产业集中度的变量HHI,在消费者和社区方程中的系数显著不为零,且符号为负,即产业集中程度越低,竞争程度越高,其对消费者和社区责任的履行越明显。其中模型1.2消费者方程的系数估计结果最符合基本理论,显示对消费者保护责任的履行显著受到产品市场竞争的约束,此外,在模型1.3供应商责任模型中,主营业务利润率和负债程度的系数估计值都显著为负,即在市场竞争越激烈、企业财务压力越大的环境下,企业越注重履行供应商责任,可以这样认为,消费者责任和供应商责任是受到市场竞争程度影响最显著的两个板块。在员工责任、环境责任与社区责任方程以及1.1总分方程中,企业规模的影响是显著的,显示除了外部市场竞争因素,企业本身的发展阶段也是影响其履行利益相关者保护责任的重要因素,1.4员工方程的系数估计值中,变量OWN的系数值显著为正,HHI系数的估计值在统计上不显著,即国有控股企业更加注重对员工利益的保护,这个结果可以反映内部制度力量的作用可能是外部市场约束的替代机制。但1.6社区方程的OWN的系数值显著为负,社区责任变量主要包括慈善捐款和主办或参与的社会公益活动,系数估计值显著为负说明非国有控股企业在这个方面具有更加活跃的表现。为了进一步说明这个问题,对样本企业的慈善捐款进行了分类描述统计,结果如下表7:

表7 样本企业捐款金额统计

3 研究结论

根据表7的统计,全部280个样本企业中有142个企业有捐款记录,其中38个来自于样本总体容量为65个的非国有控股企业样本,104个来自于样本总体容量为215个的国有控股企业样本。无论是捐款的算术平均数,还是中位数,非国有控股企业的捐款金额都高于国有控股企业。

尽管表6中模型估计的R2普遍不高,说明因变量尚未能大比例解释企业利益相关者保护行为的差异,但单变量的统计检验结果还是可以反映利益相关者保护受到企业外部市场竞争程度和某些内部特征的影响。而非国有控股企业对利益相关者保护的重视也突出地表现在某些领域,如慈善捐款、社区关系、公众形象等。由于历史的原因和社会政治环境的变化,中国民营企业必须通过主动迎合竞争环境要素的变化,以此作为获取政治合法性的重要手段,同时通过慈善活动结合自身的发展战略,以社会责任行为切入点创造企业的核心竞争优势。

产品市场竞争对利益相关者保护的影响从另一个角度反映了公司治理从公司层面向社会层面发展趋势的原因。产品市场竞争对公司绩效的影响是一个结论尚不统一的问题,市场竞争经营业绩之间的关系可能呈现为不确定的关系,牛建波,李维安(2007)的实证结论也反映了市场竞争对中国企业产出影响的不确定性。在公司治理的研究理论框架中,产品市场的竞争是可以发挥替代功能的外部力量,但是,过度竞争可能也会损害企业的经营效率,产品市场竞争对公司治理的影响有正也有负,但是市场竞争不可代替治理结构的功能。当企业面对激烈竞争,企业通过显性或隐形的激励方式,使利益相关者的权益与公司利益挂钩,这可能是另一种规避市场竞争所造成经营风险的方式之一,可以此逻辑解释本文实证分析的结果。

[1]Aghion,P.,Dewatripont,M.,Rey,P.Competition,Financial Discipline and Growth[J].Reviewof Economic Studies,1999,(66).

[2]Allen,F.,Carletti,E.,Marquez,R.S.Stakeholder Capitalism,Corporate Governance and Firm Value[C].EFA 2007 Ljubljana Meetings Paper,2007.

[3]Atanassov,J.,Kim,E.H.Labor and Corporate Governance:Internation⁃al Evidence from Restructuring Decisions[J].Journal of Finance,2009,(1).

[4]Harrison,JS.,John,CH.St.Managing and Partnering with External Stakeholders[J].The Academy of Management Executive,1996,10(2).

[5]Hart,O.The Market Mechanism as an Incentive Scheme[J].Bell Jour⁃nal of Economics,1983,(13).

[6]Nickell,S.J.Competition and Corporate Performance[J].Journal of Po⁃litical Economy,1996,(104).

[7]陈佳贵,黄群慧等.中国企业社会责任研究报告(2009)[M].北京:社会科学文献出版社,2009.

[8]胡刚.论企业社会责任实现的层次性和阶段性[J].中国经济问题研究,2008,(6).

[9]牛建波,李维安.产品市场竞争和公司治理的交互关系研究——基于中国制造业上市公司1998~2003年数据的实证分析[J].南开管理评论,2007,(12).

[10]施东晖.转轨经济中的所有权与竞争:来自中国上市公司的经验证据[J].经济研究,2003,(8).