我国R&D投资的“熊彼特之谜”探析

2012-09-26闫甜,李峰

闫 甜,李 峰

0 引言

根据美籍奥地利经济学家熊彼特在《经济发展理论》一书中提出的“创新理论”观点,R&D投资应该是逆周期的,并且是下一次经济复苏的重要引擎[1]。但已有的一些经验研究得出的一个相对一致性的结论却是R&D投资波动具有明显的顺周期特性,而非熊彼特经济周期理论所预期的R&D投资具有明显的逆周期特性。弗兰克斯(Francois)等一些经济学家进一步将这一经验对理论的背离定义为“熊彼特之谜”[2]。

经济时时刻刻都处于动态的周期性波动之中,每一次的衰退都孕育着下一次复苏的种子。如果我们无法搞清楚R&D投资与经济周期的关系,并进一步揭开“熊彼特之谜”,我们也就可能无法真正理解R&D投资造成经济波动的根源。从而无论是在平滑经济周期波动的宏观稳定政策的制定还是对企业R&D投资的政策性扶持,我们都有可能陷入困境,甚或适得其反。基于此,本文尝试着对我国R&D投资是否也存在类似西方诸国的“熊彼特之谜”问题进行实证分析,并为政策的制定提供建议。

1 H-P滤波原理

本文采用H-P滤波法对我国的支出法GDP和R&D投资的时间序列资料进行处理,从中可以分别得到二者的趋势与围绕趋势的波动项,然后再对R&D投资与经济周期之间的关系进行分析。

H-P滤波方法的基本原理是把经济周期看成是宏观经济波动对某些缓慢变动路径的偏离,这种路径在特定期间内是单调增长的,也就是存在所谓的“趋势”,而实际值对趋势的偏离即是“波动”。假设经济时间序列为Y={y1,y2,…,yn},趋势要素为T={t1,t2,…,t n},n 为样本数量。H-P滤波问题就是求损失函数minΣni=1{(yi-ti)2+λ[(ti+1-ti)-(ti-ti-1)]2}最小化的解。其中第一个平方式表示周期部分,第二个平方式表示长期增长趋势的变动,正实数λ表示在分解中长期趋势和周期波动各自所占的权重数。不同的λ值决定了趋势要素对实际序列的跟踪程度和趋势光滑度之间的权衡选择,λ越大,表示长期趋势部分变化的权重越高,滤波获得的产出趋势数据就会显得越平滑,而相应的周期性数据的波动就会显得越剧烈。如果分别用σ12和σ22表示时间序列中趋势成分和周期成分的标准差,那么,λ的最优取值为σ 12/σ22。根据经验,一般年度数据的λ取值100,季度数据的λ取值1600,月度数据的λ取值14400。

2 样本数据说明

本文集中分析1990~2009年20年间我国R&D投资与经济周期性波动之间的关系。并使用实际GDP的波动反映经济波动,使用实际R&D投资的波动反映R&D投资波动。数据来源于各年的《中国统计年鉴》,并进行了如下处理:(1)一般来说,实际GDP可以通过名义的GDP除以GDP紧缩价格指数得到,但我国目前的统计指标体系中还没有编制和公布GDP紧缩价格指数,仅公布了按照可比价格(不变价格)计算的GDP指数,这实际上就是不包含价格变动的实际GDP的发展速度,反映了国民经济的实际发展速度。据此,可以间接地推算1991~2009年的实际GDP,即实际GDP等于1978年的名义GDP(以支出法计,360516亿元)乘以1990~2009年的定基GDP指数(1978=100)。(2)实际R&D投资可以用实际GDP乘以名义R&D投资占当年名义GDP的比重计算得到。

3 我国的R&D投资与经济周期的波动关系分析

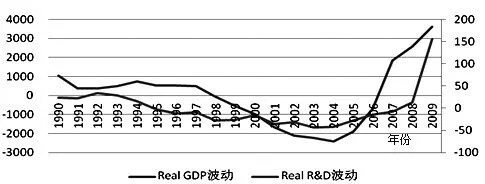

图1 1990~2009年我国实际GDP与实际R&D波动关系

图 2 1990~2009年我国实际GDP增长率波动与实际R&D占实际GDP比例波动

应用上述H-P滤波方法处理我国1990~2009年实际R&D投资数据,从中滤出“均衡增长率”——即长期增长率的趋势,实际增长率与趋势值之间的差值即视为波动。用此种办法计算可得到1990~2009 年 实 际R&D投资的波动情况,用同样的方法可以得到 1990~2009 年 间实际GDP的波动情况,并且将实际R&D投资波动与GDP波动比较,如图1。作为一个补充,R&D投资规模相对GDP总量的占比一直是衡量R&D投资水平的一个重要指标,使用上述方法进行数据处理同样可以得到1990~2009年间R&D投资相对GDP总量占比的波动情况和实际GDP增长率波动情况,以及两者的关系比较,如图2。

在衡量我国实际R&D投资行为是否有“顺周期性”特征时,值得格外注意的是我国实际R&D投资波动与经济波动的关系不是一成不变的,而是随着市场环境变化和技术变革冲击而有所反复的。如图1所示,若以1991~1997年为考察时间段,则在该时间段上,实际R&D投资波动与经济波动的相关系数为-0.363220,而以1998~2000年为考察时间段,则在该时间段上,实际R&D投资波动与经济波动的相关系数为-0.887425,但以2001~2009年为考察时间段,则在该时间段上,实际R&D投资波动与经济波动的相关系数为0.813570。由此,我们可以合理地推测:在1991~-2000年这个时间段上,在外部“技术因素”冲击下,我国的实际R&D投资波动相对于经济波动表现出明显的“逆周期性”特征,尤其是1998~2000年在信息化和网络技术普及的推动下,我国的实际R&D投资波动相对于经济波动表现出更为强烈的“逆周期性”特征。但是随着互联网泡沫的破灭、亚洲经济危机后的经济刺激政策的推进、金融发展水平的提升以及市场化程度的提高,“需求”因素和“金融”因素对实际R&D投资波动的影响开始逐步增强,实际R&D投资波动相对于经济波动开始表现出明显的“顺周期性”特征。

同样,如图2所示,R&D投资相对GDP占比的波动情况和实际GDP增长率波动情也表现出明显的“逆周期性”特征到“顺周期性”特征的反转现象。尤其是以1994~2001年为考察时间段,在该时间段上,实际R&D投资对实际GDP占比波动与实际GDP增长率波动的相关系数为-0.152989,而以2002~2009年为考察时间段,在该时间段上,实际R&D投资对实际GDP占比波动与实际GDP增长率波动的相关系数为0.650119。同时,我们认为有必要强调的是:在实际R&D投资波动相对于经济波动自2001年开始表现出明显“逆周期性”特征到“顺周期性”特征反转关系的同时,实际R&D投资在经济波动中的地位也日益显著,2001年我国实际R&D投资相对于GDP总量的占比正式突破1%,截至2009年这一占比已经达到1.7%,而我国“十二五”纲要中将这一比例作为经济社会发展的主要目标之一,提升到2.2%。

4 结论及建议

本文通过实证数据检验发现,我国的R&D投资的确存在某种程度上的“熊彼特之谜”。但与西方已有文献对成熟市场经济国家检验结果有所不同,我国的R&D投资与经济波动的关系,自2001年开始才表现出明显“逆周期性”特征到“顺周期性”特征的关系反转,也即在2001年之前,我国的R&D投资与熊彼特内生增长模型的预期相一致,即R&D投资相对于经济波动表现出明显的“逆周期性”特征,而2001年之后,我国的R&D投资开始相对于经济波动表现出明显的“顺周期性”特征。借鉴西方文献对“熊彼特之谜”的解释,我们认为,2001年之后,我国R&D投资所表现出来的“顺周期性”特征,主要由于3个主要的外部冲击因素“一个减弱、两个增强”所引起,即:(1)随着互联网泡沫的破灭,“技术”因素冲击对R&D投资的影响开始逐步减弱;(2)随着金融发展水平的提升,“金融”因素冲击对R&D投资的影响开始逐渐增强;(3)随着市场化程度的提高,“需求”因素冲击对R&D投资的影响同样逐步增强。

R&D投资行为的顺周期性不仅会放大经济的高涨和繁荣,同时也会加剧经济的衰退和萧条,从而成为经济系统不稳定的一个根源。这就需要制定全面的宏观稳定政策,加强R&D投资逆周期性调控政策体系的建设,增强宏观调控弹性。(1)当R&D投资因“需求”因素冲击而表现出顺周期性特征时,可以运用财政补贴、税率和税收优惠等财政政策进行激励和干预,以平滑其影响;(2)当R&D投资因“金融”因素冲击而表现出顺周期性特征时,可以运用信贷政策、利率政策等货币政策进行支持和干预,以平滑其影响;(3)当R&D投资因“技术”因素冲击而表现出逆周期性特征时,可以根据一定历史时期的科学技术和自主创新发展任务,制定与市场、社会协调发展的科技创新扶持政策。

[1]熊彼特著,孔伟艳、朱攀峰、娄季芳编译.经济发展理论[M].北京,北京出版社,2008

[2]P.Francois,H.Lloyd-Ellis.Intrinsic Business Cycles with Pro-Cycli⁃cal R&D[C].Working Paper,Queens.University,2006.