货币稳定指数与货币政策的关联性研究

2012-09-26陈卫东苗文龙

陈卫东,苗文龙

1 计量模型、变量与数据

1.1 估计方法

(1)MSI指数方程估计:VAR法。

尚未有货币稳定指标的概念和计算方法,我们借鉴估计FSI的方法。估计金融状况指数的方法主要有三种:一是大规模联立方程;二是缩减的总需求模型(IS曲线);三是VAR脉冲响应。大规模联立方程要求具备巨大的数据信息;缩减的总需求方程只不过是对无约束的VAR模型设定了特殊的系数限制,理论预设较强;VAR模型不但具有联立方程对多个经济变量的相互影响进行分析的特点,而且由于解释变量不包含任何当期变量,避免了联立方程的有关问题,具有建模的实用性(卜永祥、周晴,2004)。因此,本文尝试采用VAR脉冲响应估计货币稳定指数(FSI)中各变量的权重系数。根据货币稳定指标含义,假设货币稳定指数缺口待估方程为:

其中:Yt是内生变量列向量,Ak为参数矩阵,εi是随机扰动列向量,下标k代表滞后阶数。通过标准的Cholesky分解识别结构冲击。一般预期不会或很少对其他变量产生影响的变量放在最后,变量顺序为:CPI通胀率缺口、真实房地产价格缺口、真实有效汇率缺口和真实股权价格指数缺口。

(2)FSI指数方程可变参数的稳定性观察:State-Space法。

鉴于转型期经济制度和结构变迁,静态参数不能全面反应货币稳定指标的动态变化。计量经济学文献中,状态空间模型被用来估计不可观测的时间变量,如理性预期、测量误差和趋势循环要素等,许多时间序列模型都可作为状态空间模型特例。因此,我们引入可变参数状态空间模型分析MSI各指标权重变动。根据模型方程(1),建立MSI可变参数状态空间方程如(3):

量测方程:

状态方程:

其中:z分别表示i1、i2、m0、m1。

(3)MSI与货币政策目标变量的溢出效应:二元VAR-GRACH-BEKK模型。

为进一步考察金融形势指数MSI与当前货币政策最终目标变量的关系,我们采用VAR模型和多元GARCH-B EKK模型研究MSI与通货膨胀率、实际经济增长之间的均值溢出效应和波动溢出效应。

序列变量y1,t、x1,t分别代表MSI和经济增长、通货膨胀指标,均值溢出效应采用二元VAR模型为(4):

如果计量检验θ1,j≠0显著,表明 y1,t对 x1,t具有显著的均值溢出效应;如果计量检验θ2,j≠0显著,表明x1,t对 y1,t具有显著的均值溢出效应。借鉴李成、王彬等(2010)方法,检验波动溢出效应我们采用二元GRACH-BEKK模型,如(5)所示:

模型(5)中 δ12、γ12描述了 y1,t对 x1,t的ARCH 与GRACH型波动溢出效应,δ21、γ21描述了 x1,t对 y1,t的ARCH与GRACH型波动溢出效应,计量检验δ12≠0、δ21≠0、γ12≠0、γ21≠0显著成立。

(4)MSI与货币政策操作变量的数量关系:G-RACH估计

为较为深入地分析货币政策工具与MSI的关系,我们选择广义自回归条件异方差模型(G-ARCH)(Engle.R,1982;Bollerslev.T,1986),并分为两个步骤:(1)G-ARCH模型检验在金融时间序列分析中广为应用,有效地避免了恩格尔和克拉格分析股票价格、通货膨胀和外汇汇率等金融时间序列的残差序列出现了波动的成群现象。在使用这一方法之前我们首先对模型中的变量进行单位根检验和协整检验。(2)在单位根检验和协整检验的基础上,我们采用G-ARCH模型对高货币化成因进行检验。Bollerslev.Tim(1986)提出GARCH模型的基本思想,将标准的GARCH(n,k)模型表示为:

其中:xt是1*(L+1)维外生变量向量,γ是(L+1)*1维系数向量。式(7)给出的均值方程是一个带有误差项的外生变量的函数。δt2是以前信息为基础的k期向前预测方差。ω为常数项,用均值方程的残差平方的滞后来度量从前n期得到的波动性的信息;前k期的预测方。(n,k)分别表示阶数为n的自回归项和阶数为k的移动平均项。

1.2 数据来源与处理

(1)通货膨胀数据。我们选择消费者物价指数CPI衡量通货膨胀。何种指标能准确、全面衡量物价波动,至今尚有争议,最优利率规则和货币规则中的通胀指标也未有孰为最优的定论。Taylor(1993)采用年度GDP缩减指数的变动来衡量通胀水平,随后,其他研究者采用了一些替代的价格指数。Kozicki采用四种测算美国通胀水平(年度通胀率和预期通胀水平)的方法比较了泰勒规则,即用CPI、核心CPI、GDP缩减指数计算年度通胀率,用私人部门的平均预期计算预期通胀水平。国内衡量通货膨胀率有两种方法,即消费者价格指数(CPI)与商品零售价格指数(RPI),研究货币规则时多选择CPI指标,不失一般性,本文仍选择CPI表示通胀状况。

(2)产出缺口数据。准确估计潜在产出和产出缺口决定了检验最优货币规则反应函数的效果,我们首先将名义产出GDP换算成为真实产出GDP,其次采用时间趋势法(H-P滤波)估计出真实的潜在产出,最后利用真实产出-潜在产出,得出产出缺口。

(3)利率和基础货币供给数据。我们分别选择1年期存款利率和银行同业拆借利率代表政策规则中的利率指标。Kozicki等将均衡实际利率视为平均联邦基金利率与平均通货膨胀率之差。我们用平均利率指标减去平均通胀率后再减去利率趋势值得到均衡利率。1993~1995年数据转引自谢平、罗雄(2002),1996~2010年数据来自《中国统计年鉴》和中经信息网。

中国人民银行从1994年开始公布货币供应量统计指标,并逐步将其作为货币政策中介目标。货币供给数据直接采用历年统计年鉴公布的货币供给量数据。按照流动性和可控性,货币供给口径分为 M0、M1、M2,由于M2可控性较低,我们分别采用M0、M1表示规则政策函数的货币供给变量。

(4)资产价格数据。鉴于其规模和经济影响,我们考察的资产主要是股票和房产。我们选取上证综合指数收盘值(sp)来描述上海股票市场的价格波动,选取深圳成分指数收盘值(zp)来反映深圳股票市场的价格波动。我们选取房地产销售价格指数作为中国房屋价格指数的代理变量。资产价格表示为上证指数、深证指数、房产价格指数除以当期CPI。数据来自历年《中国统计年鉴》和中经信息网。

(5)汇率数据。有效汇率数据来自历年《国际金融年鉴》和中经信息网。

上述数据选择时段皆为1993年1月-2009年12月,这一期间至少存在两个比较完整的经济周期,可以完整反应相关经济指标。为统一各指标单位,我们都采取比率的形式,上述各变量缺口=(实际值-潜在值)/潜在值。

2 货币稳定指数估计

2.1 单位根检验

在进行参数估计之前,我们对相关解释变量和被解释变量的时间序列数据进行平稳性检验,结果如表1。根据平稳性检验结果易知,各变量时间序列数据表现平稳,下文的计量估计不会出现伪回归问题。

2.2 滞后阶数的选择

运用AIC信息规则与SC信息规则选择最优滞后阶数,避免滞后期数太少而影响参数估计的一致性,同时防止滞后期数太多而影响参数估计的有效性。运用Eviews6.0检验,结果表明,按照AIC准则和SC准则,VAR模型都应选择最优滞后阶数k=6,方程(3)中通胀缺口对资产价格缺口波动及汇率缺口波动冲击的脉冲响应分析如图1所示。

表1 变量时序数据的ADF检验(1903.Q1-2010.Q1)

图1 通货膨胀对资产价格的脉冲响应

2.3 货币稳定指数缺口估算

根据VAR估计结果,计算出方程(1)各解释变量滞后6阶系数的平均数,然后对各解释变量系数进行加权处理,得出货币稳定指数缺口的估计方程如(5),进而估计出VAR法下货币稳定指数的时序数据,如图2所示。

图2 货币稳定指数变动走势

2.4 可变参数的稳定性

我们引入可变参数状态空间模型分析货币政策规则的动态行为。根据模型方程(4),估计货币稳定指数可变参数状态空间模型结果如表2,资产价格参数变化如图3所示。

分析表2可得出:货币稳定指数可变参数状态空间模型估计结果较为显著,各参数估计Z检验显著,而且参数符号符合经济意义。在货币稳定指数状态空间模型中,通货膨胀缺口系数sv1为0.4367,房产价格缺口系数sv2为0.0324,汇率缺口系数sv3为0.3482,沪深股市指数缺口的系数sv4、sv5分别为0.0088和0.1738。这表明货币稳定指数中通货膨胀所占比重最高,影响度达43.67%;其次是汇率,影响度达34.82%;沪深股市的影响程度为18.26%;房产价格的影响程度为3.24%。

表2 货币稳定指数可变参数状态空间模型估计

图3 货币稳定指数状态空间可变参数变动趋势

在此基础上进一步观察图3分析通货膨胀及资产价格系数的稳定性。通货膨胀系数在1998年1季度-2001年1季度之间波动剧烈,其他时间非常平稳,表明这段时间通货膨胀率较其他时间波动剧烈,出现异常情形,是货币稳定考虑的重点。房产价格指数系数自公布之日起,就表现的异常活跃,波动幅度大、波动频率高,这一方面揭示了货币政策独立性受损情况下,货币政策维护房产价格稳定的艰难困境,另一方面也揭示了国家曾经既依托房地产行业促进经济增长(甚至成为增长的支柱)、又迫于社会公众呼吁房价过高欲予约束的两难。在开放经济条件下,汇率是货币稳定的重要关注内容,其系数波动幅度较大的时期主要有3个——1994年2季度-1996年4季度、1998年1季度-1999年1季度和2004年4季度-2008年3季度,这三个时期国际环境变动剧烈,特别是1998年东南亚金融危机和2007年美国次贷危机,对汇率稳定冲击严重,货币稳定主要考虑重点就是汇率稳定。沪深股市系数除在2001年1季度-2004年1季度波动福较大外,其他年比较平稳,与刘斌(2003)、卞志村(2006)、余元全(2008)、李成等(2010)分析一致,一定程度上也论证了周小川“货币政策不针对资产价格”的表态。

3 货币稳定指数与货币政策关联性

3.1 货币稳定指数与当前货币政策目标数量关系

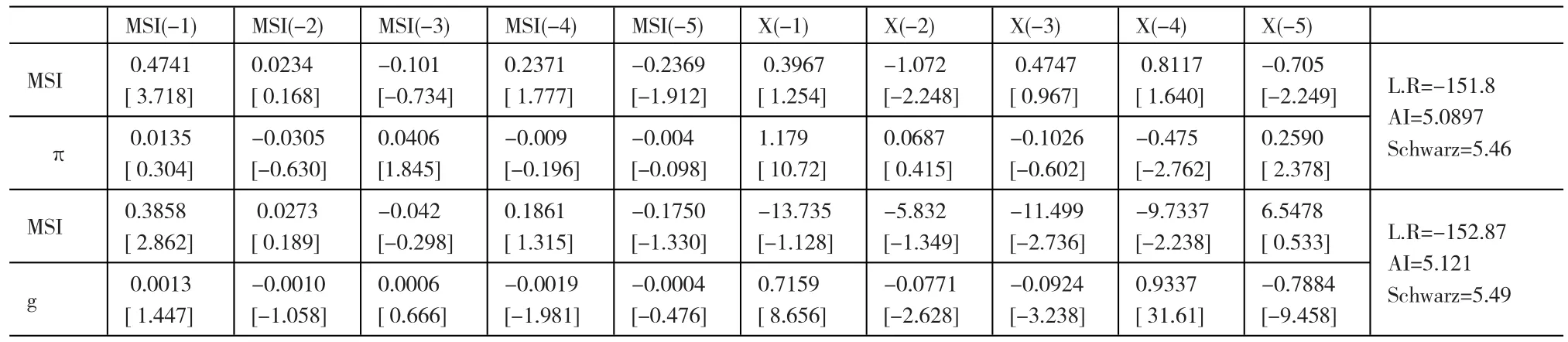

为分析货币稳定指标作为货币政策最终目标的可行性,我们有必要检验MSI与现行政策目标之间的计量关系,并探索如何将币值稳定指标——通货膨胀率过渡为MSI。表3为MSI、经济增长、通货膨胀描述性统计,表明3各变量在1%和5%的水平上显著平稳,并且都呈正态分布。表4给出了MSI与经济增长率、通货膨胀的均值溢出效应检验结果,[]括号内为t统计量。根据相关信息准则选择滞后阶数为5。模型中各序列均有显著的自身滞后项,说明序列有自相关性。观察交叉滞后项,MSI与经济增长率g的VAR模型中,MSI的滞后1、4、5阶交叉项、通货膨胀率的滞后3阶交叉项在1%和10%水平显著;MSI与经济增长率的VAR模型中,MSI的滞后1阶交叉项、通货膨胀率的滞后1、4阶交叉项在1%和10%、5%水平显著。因此,产出增长率与MSI存在双向显著均值溢出效应,MSI与通货膨胀率存在单向显著均值溢出效应,说明经济增长会显著影响货币稳定,而货币稳定态势也显著影响经济增长;货币稳定对通货膨胀则具有显著的影响。

表3 MSI、经济增长、通货膨胀描述性统计

表5为货币稳定指数与货币政策目标波动溢出效应检验结果。A⊗B+B⊗A特征值对应的模均小于且接近1,表明序列满足方差与协方差平稳条件。VAR-GARCH(1,1)-BEKK模型的最大似然值相比原模型均有相应增加,说明考虑异方差的模型能更好地刻画数据特征。矩阵A、B中所有对角项均显著(5%显著水平),表明MSI与g、π的时间序列存在ARCH效应和GARCH效应。矩阵A、B所有非对角项均显著(5%显著水平),表明MSI与g、π之间存在双向的ARCH型和GARCH型波动溢出效应。综合上述检验分析,我们可以得出货币稳定指数与货币政策目标之间存在显著的双向波动溢出效应。

因此,资产交易规模扩张改变了传统的货币稳定的范畴,同宏观经济之间存在紧密的联系,货币稳定指数更能全面、准确刻画货币购买力的平稳性,更能反应居民福利的损益变化,同时也是监测金融经济周期与真实经济周期的综合性指标,较通货膨胀率指标更为科学。

3.2 货币稳定指数与利率、货币供给量数量关系:GARCH估计

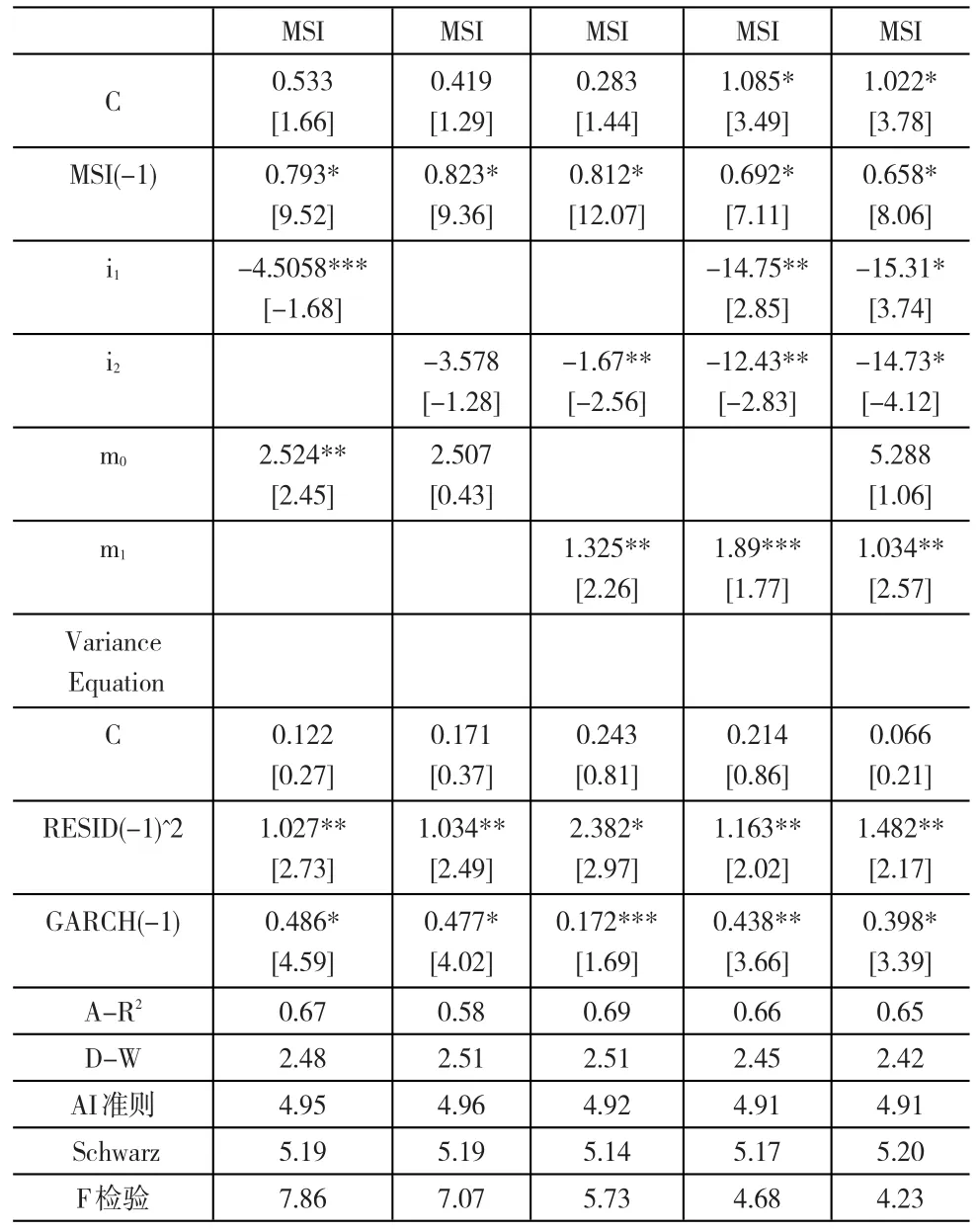

为分析货币政策操作目标变量对货币稳定指标治理效果,我们采用GRACH法检验1年期存款利率、银行同业拆借利率、高能货币供给量增长率m0和广义货币供给量增长率m1对货币稳定解释作用,结果如表6所示。分析表6,可得出:调整的R2值在0.6-0.7之间,表明我们选取的几个变量对真实货币化的拟合优度较好、解释程度较高,而且D-W值为2左右、F值在7-8之间,表明随机扰动项不存在自相关,该检验结果方程较为显著。i1的系数为-14.75、-15.31,显著水平分别为5%和1%,表明1年期存款利率水平对货币稳定指数具有重要的逆向调节作用,当经济过热、货币稳定指数较高时,1年期存款利率上升、货币政策收紧,MSI水平下降,该利率上升1%,货币稳定指数下降15%左右。i2的系数为-12.43、-14.73,显著水平分别为5%和1%,表明银行间同业拆借利率水平对货币稳定指数具有重要的逆向调节作用,银行同业拆借利率上升1%,货币政策收紧,MSI水平下降12-14%。m0的系数为2.52,显著水平5%,表明高能货币供给量增长率同货币稳定指数之间存在显著的正向关系,m0增加1%,在货币政策乘数效应和资产市场预期效应下,货币稳定指数上升2.52%。广义货币供给增长率m1的系数在1-2之间,显著水平为5%-10%,表明广义货币供给增长率m1上升1%,货币稳定指数上升1-2%。

表4 MSI与经济增长、通货膨胀的均值溢出效应检验

表5 MSI与经济增长、通货膨胀的波动溢出效应检验

表6 利率、货币供给量与货币稳定指数GARCH估计

MSI作为股市指数、房产价格、汇率、通胀率等因素的综合指标,检验货币政策工具同MSI的关系是否显著本质上是验证政策工具同股市、房产、汇率、通胀率的关系是否显著。我们检验与上述文献研究相一致的是,货币政策操作目标变量对货币稳定指数具有较为显著的影响,MSI作为货币政策最终目标具有显著的可控性,能够准确调控社会福利损失达到最小。

4 结论与建议

通过构建货币稳定指数MSI,利用1993年1季度-2010年1季度数据和VAR、SSPACE、GRACH等检验方法实证得出:货币稳定指数能够比较准确地描述资产规模扩张情况下的币值稳定,能够兼顾监控资产价格、汇率等因素波动造成的金融不稳定;MSI与货币政策目标—经济增长率之间存在双向显著均值溢出效应,与当前的币值稳定指标—通货膨胀率存在单向显著均值溢出效应;货币稳定指数与经济增长、通货膨胀存在双向波动溢出效应;货币政策操作目标变量—短期利率、货币供给量增长率(m0、m1)与MSI之间具有显著的解释作用。

经验证明,随着开放程度的提高和资产交易规模的扩大,以经济增长和通货膨胀率为目标的货币政策往往不能如愿以偿,造成物价波动与金融失衡,引致经济衰退。中央银行对实体经济调控力度不足,没有关注金融资产价格等因素,使得货币政策对经济偏离均衡时的反应力度不足,助长了我国一段时期内固定资产投资过多、产能过剩的局面,成为经济不平稳发展的重要政策诱因,同时也导致了资本市场价格不均衡(李成等,2010)。汇率方面,汇率变动对我国经济影响正逐渐增加,一方面来自各国官方(特别是美国)的升值压力不断增加,另一方面在人民币升值预期下的热钱涌人也在一定程度上削弱了货币政策的独立性。美国次贷危机引发的金融危机给我国敲响了警钟——资产市场不是关注不关注问题、而是怎样关注治理问题(苗文龙,2010)。因此,设计一种能兼顾通货膨胀、资产价格、汇率的指标,并合理关注治理,可能达到兼治金融经济平稳的目标;较FSI,MSI更具合理性,如何更为精确地计算MSI各指标权重、并作为货币政策目标具有重要的政策意义。

[1]A.Kontonikas,A.Montagnoli.Optimal Monetary Policy and Asset Price Misalignments[J].Scottish Journal of Political Economy,2006,53(5).

[2]B.McCallum.Recent Development in Monetary Policy Analysis:The Roles and Evidence[C].Federal Reserve Bank of Rich Mood Econom⁃ic Quarterly,2002.

[3]李成,王彬,马文涛.资产价格、汇率波动与最优利率规[J].经济研究,2010,(3).

[4]李冬,谢敏.企业资产价格对宏观经济的影响[J].财经科学,2009,(8).[5]刘斌,张怀清.我国产出缺口的估计[J].金融研究,2001,(10).

[6]卢万青,陈建梁.人民币汇率变动对我国经济增长影响的实证研究[J].金融研究,2007,(2).

[7]苗文龙.货币政策是否应关注资产价格—基于货币稳定的视角[J].当代财经,2010,(6).

[8]魏玮.货币政策对房地产市场冲击效力的动态测度[J].当代财经,2008,(8).

[9]肖崎,金融资产膨胀下货币政策的困境和对策研究[D].厦门大学博士学位论文,2007.

[10]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002,(3).

[11]赵会玉,苗文龙.中国金融周期特征与货币政策效应[J].统计与决策,2008,(4).