金融发展对城市地价的影响效应分析

2012-09-25公云龙张绍良李晶晶

公云龙,张绍良,赵 松,李晶晶

(1.中国矿业大学环境与测绘学院,江苏徐州221116;2.中国土地勘测规划院,北京100035)

城市地价水平是城市社会经济综合发展水平的表征。实证研究结果表明,城市人口规模、收入水平、经济增长、基础设施建设、宜居环境、城市规划等因素都会对城市地价产生影响[1-3]。董黎明、华文、胡冠军、朱健宁等构建了全面的城市土地质量与地价水平影响因素因子体系[4-7]。近年来,伴随着中国经济的不断发展及经济结构调整的不断深化,金融业对各行各业发展的支撑作用越发重要,实证研究证明区域金融发展与经济发展息息相关,而区域金融发展的不平衡也成为地区经济差距扩大的关键原因[8-9]。房地产业作为国民经济的重要部门,同时又属资金密集型产业,其价格自然深受金融发展的推动,然而这种影响作用在地价研究中却并没有被充分关注。

众多研究表明利率等金融政策工具对房地产价格具有显著影响。张涛等通过了一个改进的贷款理论模型证实房地产实际按揭贷款对房地产价格具有显著的正效应,而利率的提高会引起房地产价格的下降[10];王来福、郭峰得到了类似的结论,并且发现货币供应量变动对房地产价格变化的贡献率要大于利率变化的贡献率[11]。宋勃、高波发现不同利率在不同时期对房地产价格会产生不同影响,并建议央行在调控房地产价格时,要灵活运用多种利率手段[12]。刘贵辉也验证了利率、货币供应量、银行信贷和差别信贷政策对房地产市场具有显著影响[13]。

经济领域的学者多从时间序列角度研究利率等金融工具在国家总体尺度上对房产价格产生的影响,其对地价的影响效应却较少受到关注。另一方面,既然国家层面上货币供应量等金融指标的变化会引起房地产价格的变动,那么在区域尺度上,不同城市之间金融环境的差异或者金融发展水平的差异是否也会引起城市之间地价的显著差异呢?本研究将以一个截面数据集为基础,构建理论分析模型,运用回归分析手段对这个问题做出分析,考察金融发展对城市间地价水平的影响。

1 城市地价理论模型及金融发展的影响分析

城市地价水平由土地市场供求关系所决定,而土地需求作为一种衍生需求,与房产交易市场紧密相关,也致使城市地价的决定因素复杂多样。这里借鉴Potepan[14]的分析思路,从房地产市场的结构分解入手,以住宅市场为例,构建城市均衡地价的理论模型,借此分析金融发展对城市地价的影响机制。

城市住宅房地产市场可以划分为两个相关子市场:一为住宅交易市场,自住型和投资型住房消费者构成了此市场的需求方,住宅供应依赖于房地产开发商;二为住宅用地交易市场,房地产开发商在此市场中作为需求方,而土地由政府垄断供应。由于两个市场在供求双方的相互关联,其价格也相互关联,也就是说,两个市场中的价格具有同向变化特征且具有共同的影响因素。

首先考虑住宅交易市场H,假设住宅市场的需求分为自住型需求和投资型需求,每一种需求由相应消费者的“购买意愿”及融资能力所决定,这里的“购买意愿”可理解为相应消费者“愿意且能够负担的购买力”,是一种潜在购买力,融资则是这种潜在购买力向现实购买力转化的必要途径。于是有:

式1中,Hd为住宅需求量;P为住宅价格,高的住宅价格将导致需求量的减少;Wo为自住型住房消费者对住宅产品的“购买意愿”,主要由城市消费者的工资水平、城市基础设施建设、社会保障体系等决定;Wi为投资型住房消费者的“购买意愿”,主要由城市人口、社会经济运行状况等因素决定;F是指融资能力,由一个城市的金融发展水平所决定,通过影响消费者的消费行为,从而对住宅需求产生影响。不论自住型住房消费者还是投资性住房消费者,由于自身预算能力的限制,购买房地产品时都需要通过金融机构融资。金融发展水平高的地区资金供应量充足,金融行业信息透明度高,交易成本低,从而使得融资成本下降,融资效率上升,也变相提高了资本收益率,自住型和投资型消费者更愿意实现自己的“购买意愿”,推动住宅需求增加。

在住宅市场中,开发商提供住宅的供应,其供应量方程如下所示:

式2中,Hs为住宅供应量;P为住宅价格,更高的住宅价格将导致供应量的增加;l为住宅用地价格,其价格的增加将导致住宅供应量的减少;Wk为开发商的“供应意愿”,由当前社会经济基本状况及对未来的预期所决定。融资能力F(金融发展水平)的提高对住宅供应量有正向的推动作用,这是因为金融发展带来的融资成本的下降,使资本的重置价格降低,资本的边际效率提高,一些原本微利的开发项目就会变得大有利益,开发商的供应意愿大量释放,现实需求强烈,住宅供应量增加。

综合式1和式2,可以确定住宅的长期供求均衡价格:

金融发展水平F的提高会放大住宅需求,推动房价上涨,同时又会推动住宅供应量增加,导致房价下降,但由于土地稀缺性以及建设周期等原因,住宅供给弹性远远小于需求弹性,推动住宅价格上升;另一方面,由于土地供应弹性较小,开发商之间相互竞价势必会推高土地价格,使得住宅建设成本大幅增加,带动住宅价格上涨。

接着考虑土地交易市场,此市场中开发商成为需求者,影响土地需求的因素与影响住宅供给的因素相同:

式4中,Ld为住宅用地需求量;住宅价格P的上涨、开发商供应意愿的提高、金融水平的发展都会推动土地需求增加,土地价格的上涨会导致需求下降。土地供应由政府垄断控制,政府的供应意愿主要受土地规划政策、供地政策的影响,当然农用地转为建设用地也要花费大量的成本,也需要融资,因此也会受金融发展水平的影响。

式5中,Wz为政府的“供应意愿”。根据式4和式5,土地的长期均衡价格由下式决定:

同样由于土地供应的弹性小于土地需求弹性,金融发展水平F的提高会推动地价上涨。根据式3和式6的关联关系,可得出房地产市场中住宅用地价格的决定因素:

综上所述,金融水平的发展带来的融资效率的提高,在住宅市场中对消费者和开发商的行为都会产生影响,导致住宅价格上涨,通过住宅市场与土地市场的关联影响土地市场的供求关系,推动土地价格的上涨。同理可以推得,金融发展水平的提高也会推动商业地价的上涨。

2 模型确定与数据收集

2.1 变量选取及模型确定

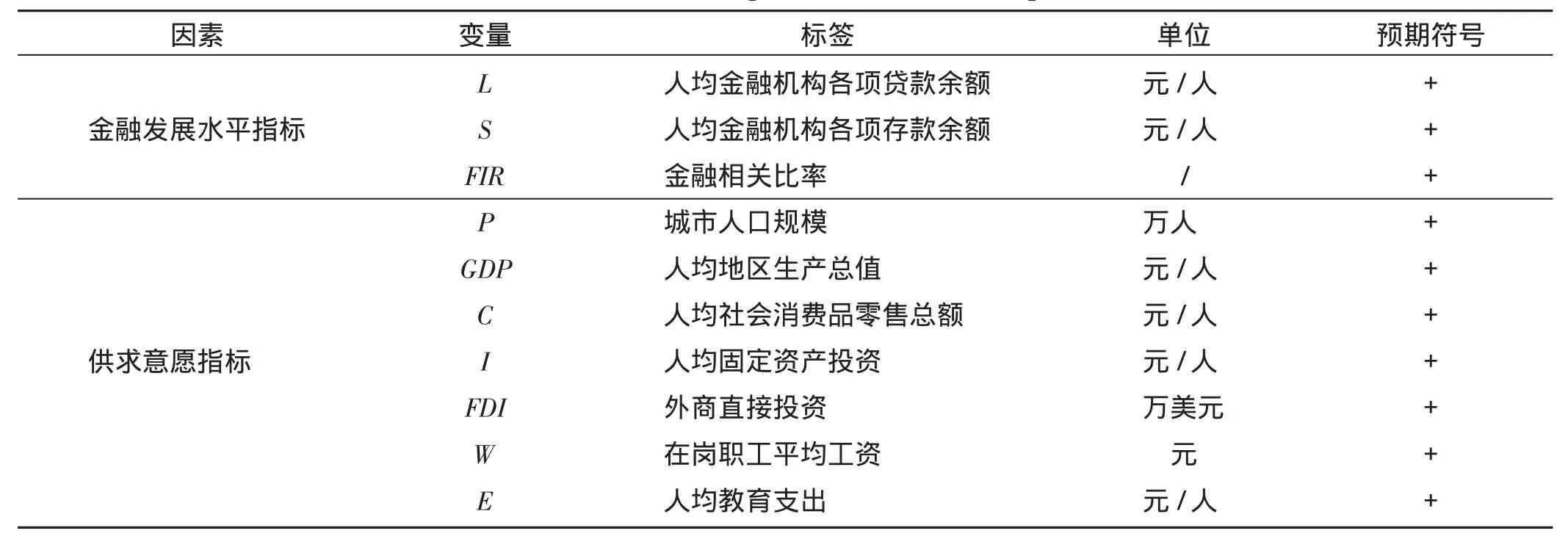

要确定地价均衡模型,需进一步分析金融发展水平(F)、自住型消费者购买意愿(Wo)、投资型消费者购买意愿(Wi)、开发商供给意愿(Wk)的影响因素,政府的供给意愿(Wz)在此暂不做分析。

区域金融发展不仅包括金融总量的扩张而且也包括金融结构的优化。中国现阶段的金融体系中间接金融(银行信用)仍处于最重要的地位,商业银行又是最重要的金融机构,商业银行的金融资产规模是衡量金融体系实力最重要的指标[15]。因此,本研究选取人均金融机构各项贷款余额(L)和人均金融机构各项存款余额(S)两项指标作为金融发展规模的指标。金融结构优化的指标可选用金融相关比率(FIR)来衡量,FIR为全部金融资产价值与全部实物资产价值(即国民财富)之比,其变动反映了金融上层结构与经济基础结构之间在规模上的变化关系,但由于中国缺乏各地区金融资产以及M2的统计数据,国内学者一般用下式计算[16]:FIR=某一地区一定时期期末金融机构存贷款余额/同期GDP,本文也沿用这一算法,反映的是区域银行业的深化程度。

对于投资性消费者购买意愿Wi和开发商供给意愿Wk,两者的主要出发点都为投资获利,因此拥有一些共同的影响因素,主要受当前社会经济运行状况及未来预期收益的影响,这里选用城市人口规模(P)、人均地区生产总值(GDP)、人均社会消费品零售额(C)、人均固定资产投资(I)、外商直接投资(FDI)来衡量。对于自住型消费者的购买意愿Wo,则主要受自身收入状况、城市基本设施建设等因素的影响,本文选取在岗职工平均工资(W)、人均教育支出(E)来衡量。商业地价和住宅地价的影响因素虽有所差别,但差异不大,本文不再单独选取其影响因子,最终确定城市地价的影响因素见表1。

根据式7及上述所选取的影响因素,可构建城市地价的一般线性模型:

式8中,price为土地价格,本文选取商业和住宅监测地价作为因变量。

表1 城市地价的影响因子体系Tab.1 The influencing factors of urban land price

2.2 数据收集

在选取样本集时不仅要考虑样本城市土地市场的发育完善程度,同时还要考虑地价的可比性问题及数据的可获性。基于此,本文以“中国城市地价动态监测系统”所监测的104座城市为研究对象①“中国城市地价动态监测系统”共监测105个城市,但由于拉萨的统计数据不全,没有被选入样本中。,利用2009年商业和住宅监测地价的截面数据进行分析。金融发展水平等自变量数据来源于《中国城市统计年鉴2010》或者根据各城市统计年鉴的相关数据整理得到。由于地价监测数据主要反映的是市区的土地市场状况,因此自变量的取值为市辖区的统计数据,不包括所辖县或市。

3 实证分析结果

3.1 相关系数分析

变量之间的相关系数在表2中给出。商业地价(Cpr)与人均金融机构贷款余额(L)、人均金融机构存款余额(S)、人均教育支出(E)以及外商直接投资(FDI)之间呈现较高的线性相关特征;住宅地价(Rpr)与L、S、E的相关程度较之商业地价要更高一些,且土地价格(Cpr、Rpr)与金融发展规模变量(L、S)之间的相关性要明显强于与其他社会经济发展指标之间的相关关系。观察解释变量的相关系数,L与S之间高度相关,且L、S与E、人均社会消费品零售额(C)的相关程度也较高,这4者之间会存在一定程度的线性相关性。

表2 城市地价与变量的相关系数Tab.2 Correlations of urban land price and independent variables

3.2 最小二乘估计及多重共线性判定

对式8运用普通最小二乘法(OLS)进行估计,并进行共线性诊断,结果见表3。分析商业地价的回归结果可以发现,在回归方程整体显著的情况下,只有人均金融机构各项贷款余额(L)、人均金融机构各项存款余额(S)、城市人口规模(P)、在岗职工平均工资(W)、人均教育支出(E)5个变量通过显著性t检验,其中L、P、W、E对商业地价具有显著的正向影响作用,但S的边际作用却为负值,与现实经济意义不符合,与相关系数的符号也相反。容忍度(Tolerance)的检验结果表明L、S小于0.1,存在严重的多重共线性,C、E的容忍度也小于0.2,存在一定程度的共线性问题。多重共线性已严重影响了估计结果,不能忽略,同样多重共线性问题也给住宅地价的估计有效性带来了影响,因此需要采取一种更有效的估计方法。

3.3 岭回归分析

岭回归估计是一种有偏估计方法,以损失部分信息、降低精度为代价获得更为符合实际、更可靠的回归系数,对病态数据的耐受性远远强于普通最小二乘法,在一些实践中取得了很好的效果[17]。其估计方法为:

式9中,X为标准化矩阵;βk为回归系数向量的岭回归估计参数;k为某一给定的常数。参数k的选取是岭回归的关键,k值选取不宜太大,同时还应保证岭迹图上各估计系数基本稳定,符号合理,残差平方和增大不多。

对商业地价和住宅地价分别进行岭回归估计,其岭迹图见图1。根据变量剔除原则[18],剔除商业地价和住宅地价岭迹图中不稳定趋于0的自变量GDP、C、I,将剩余变量再做岭回归分析,结果见图2。观察各剩余变量的岭迹趋势,当岭参数取值大于0.15后,各变量的回归系数趋于平稳(以水平直线为渐近线),故取岭参数为0.2时的方程进行分析,将标准化回归系数转化为一般偏回归系数,并给出各变量的t检验值,结果见表4。

3.4 岭回归结果分析

通过表4,岭回归方程整体通过显著性F检验,各因素对商业和住宅地价的综合影响作用显著。与OLS估计结果相比较,岭回归估计的R2有所降低,对地价变异的解释能力下降了5%左右,但获得了更为稳健和有效的估计系数。综合来看,岭回归的估计结果要优于OLS估计。

金融发展水平对城市商业和住宅地价具有显著影响。其中人均金融机构各项贷款余额(L)的偏回归系数分别为0.015和0.013,也就是说在控制其他社会经济及金融变量的情况下,人均贷款每增加1000元,商业和住宅地价将分别上涨15元/m2和13元/m2,表明城市货币供应的变化对商业和住宅地价具有强度基本相同的正向影响。已有研究也表明货币供应量或实际贷款的增加会导致房价的上涨[10-11],佐证了本文的结论。人均金融机构各项存款余额(S)对商业地价的影响作用不显著,而在0.01的显著性水平上对住宅地价具有明显的正效应,这与中国居民的消费习惯有关,当前随着居民消费的升级,住房消费的边际效用明显大于消费其他商品带来的效用提高,由此也造成了住宅房地产消费火热,居民的储蓄存款也更倾向于花费在住宅支出上。金融相关比率(FIR)作为衡量金融发展深度的指标,对商业和住宅地价并没有产生显著的影响,这主要是因为当前中国金融水平的发展主要还是表现为规模的扩张,金融发展的深度与广度特征还不明显。从回归结果中还可以看出,L对住宅地价的边际作用效应要远大于S的边际效应,这也预示着贷款规模变动对地价变动的贡献率要大于存款规模变动对地价变动的贡献。

表3 OLS回归结果Tab.3 The regression results of OLS

图1 原始变量岭迹图Fig.1 Ridge trice of original variables

图2 剩余变量岭迹图Fig.2 Ridge trace of remain variables

表4 岭回归结果Tab.4 Parameters of ridge regression

城市人口(P)、外商直接投资(FDI)、在岗职工平均工资(W)、人均教育支出(E)对商业和住宅地价均具有显著的正向影响,且这些指标对前者的影响强度要高于后者,特别是P和FDI对商业地价的影响强度是对住宅地价作用强度的2倍。同时还可以注意到,当人均教育支出和职工工资等量增加时,增加教育支出对地价的推动作用要远远大于工资增长的推动力,这也意味着政府加大对教育等社会福利设施的投入,将会更多的释放居民的潜在购买力。

一个令人感兴趣的问题是地价的增长主要是由居民收入的增加引起的还是由宽松的信贷政策带来的,通过本文的结果可以发现,不论商业地价还是住宅地价,职工工资(W)增长带来的边际效应都明显大于人均贷款(L)增加带来的边际效应,其差异达到3倍甚至更多,说明人民收入水平的增加是当前中国地价上涨的主要动因。此外,人均GDP(GDP)、人均社会消费品零售额(C)、人均固定资产投资(I)对商业和住宅地价的影响作用不大而在岭回归方程中被剔除。这主要是因为消费者或开发商在选择房地产投资对象时,不再过分关注城市经济的粗放增长,开始更多地关注城市社会发展等方面的综合素质的提升。

4 结论与讨论

随着中国经济体制改革的不断深入,金融业对经济发展的引导作用逐步体现,且由于房地产业对资金的依赖,使得金融业对房地产市场的影响愈发明显。本研究通过构建均衡地价理论模型阐述了金融发展对地价的影响效应,继而以一个截面数据集为基础,实证研究了金融发展对城市地价的影响,得到以下结论:

首先,金融发展水平对城市地价具有显著影响,商业和住宅地价目前主要受金融发展总量规模的影响,金融结构优化的影响尚未显现。其中贷款规模对商业和住宅地价具有显著的正效应且作用强度基本相同,而存款规模只对住宅地价产生影响且强度较小。这也预示着在宏观层面,适当控制货币供应特别是信贷规模对稳定地价具有重要意义。

其次,职工工资水平、外商直接投资等社会经济发展变量对商业和住宅地价也具有显著的影响,其中居民收入的增加是当前地价上涨的主要因素,而宽松的信贷政策、充足的货币供应为地价上涨提供了支撑。

由于解释变量间多重共线性的存在,岭回归的估计结果要比普通最小二乘回归稳健有效,但对于岭参数k的选取,目前还没有形成公认的最优选择方法,在本文中,岭参数的选取和变量剔除也具有一定的主观性,是一种定性分析与定量分析相结合的方法。同时由于地价影响因素的多样性及其作用方式的复杂性,线性回归模型在分析时有一定的局限性,因此还需深入研究更优更完善的地价表达模型。

(

):

[1] Wang R.The Structure of Chinese Urban Land Prices: Estimates from Benchmark Land Price Data[J].Real Estate Financial Economy,2007.

[2] Kim K S,Park S J,Kweon Y J.Highway Traffic Noise Effects on Land Price in an Urban Area[J].Transportation Research Part D,2007,12(4): 275-280.

[3] Malpezzi S.Housing Prices, Externalities, and Regulation in U.S.Metropolitan Areas[J].Journal of Housing Research,1996,7(2):209-241.

[4] 董黎明,李向明,冯长春.中国城市土地有偿使用的地域差异及分等研究[J].地理学报,1993,48(1):1-10.

[5] 华文,范黎,吴群,等.城市地价水平影响因素的相关分析——以江苏省为例[J].经济地理,2005,25(2):203-204.

[6] 胡冠军.基于Panel Data模型的城市地价水平影响因素研究——以全国27个大中城市为例[D].杭州:浙江大学,2007.

[7] 朱健宁.省域城市地价空间分异的影响因素研究——以江苏省为例[D].南京:南京农业大学,2008.

[8] 尹宗成,丁日佳.中国区域金融发展水平与区域经济差异的协整检验[J].广东金融学院学报,2008,23(3):92-99.

[9] 王小鲁,樊纲.中国地区差距的变动趋势和影响因素[J].经济研究,2004,(1):33-44.

[10]张涛,龚六堂,卜永祥.资产回报、住房按揭贷款与房地产均衡价格[J].金融研究,2006,(2):1-11.

[11]王来福,郭峰.货币政策对房地产价格的动态影响研究——基于VAR模型的实证[J].财经问题研究,2007,(11):15-19.

[12]宋勃,高波.利率冲击与房地产市场价格波动的理论与实证分析:1998—2006[J].经济评论,2007,(4):46-56.

[13]刘贵辉.基于ARDL模型的中国货币信贷政策与房地产市场关系的实证检验[J].经济问题探索,2010,(9):151-156.

[14] Potepan M J.Explaining Intermetropolitan Variation in Housing Prices, Rents and Land Prices[J].Real Estate Economics,1996,24(2):219-245.

[15]董金玲.江苏区域金融发展水平测度及聚类[J].华东经济管理,2009,23(12):20-25.

[16]赵伟,马瑞永.中国区域金融发展的收敛性、成因及政策建议[J].中国软科学,2006,(2):94-101.

[17]高魏,闵捷,张安录.基于岭回归的农地城市流转影响因素分析[J].中国土地科学,2007,21(3):51-58.

[18]刘贤赵,张安定,李嘉竹,等.地理学数学方法[M].北京:科学出版社,2009.