我国铁矿石进口面临的问题、原因及应对策略分析

2012-09-21李德军商晓丽沈阳工业大学

■ 李德军 商晓丽 沈阳工业大学

21世纪以来,随着我国钢铁行业快速发展和钢铁产能的不断扩张,作为钢铁最重要的基础原料,我国铁矿石需求量迅速增大。2003年我国超过日本成为铁矿石第一进口大国。国内铁矿石产量不能满足钢铁产业的需求,只能依靠进口铁矿石来弥补供需缺口。2009、2010年我国进口铁矿石分别为6.2778、6.1863亿吨,相较2008年的4.4345亿吨分别增长41.6%、40.6%。铁矿石进口出现“不得不进,还不能少进”的局面。虽然我国进口的铁矿石量很大,但在进口定价上一直没有话语权,过高的铁矿石进口成本已经使部分钢铁企业徘徊在亏损的边缘。那么,我国在铁矿石进口上是否存在什么问题?是哪些原因导致问题的出现?对于存在的问题我们又要采取什么样的策略来应对?文章将集中回答上述问题。

一、我国对进口铁矿石形成严重依赖

21世纪以来,我国钢铁行业迅速发展,铁矿石作为钢铁工业的重要原料,近十年来进口量快速增长。目前我国房地产行业、机械制造业和汽车行业的发展导致对钢铁产品的需求大增,强劲的需求推动了钢铁工业的发展,数以千计的钢铁厂使中国成为全球最大的钢材生产国。90年代世界钢铁工业没有大的发展,铁矿石需求量没有大的增加。而21世纪以来世界钢铁工业发展较快,特别是以中国为代表的亚洲国家,钢产量大幅增长。而炼1吨钢就大概需要1.6吨含铁60%以上的铁精矿,钢产量的大幅度增长导致了铁矿石需求量大增。

2003年我国超过日本成为铁矿石第一进口大国,2009、2010年我国进口铁矿石分别为6.2778、6.1863亿吨,相较2008年的4.40亿吨分别增长42.7%、40.6%。我国铁矿石进口量占世界铁矿石出口总量的比重也是不断上升,铁矿石进口出现“不得不进,还不能少进”的局面(如表1)。

表1 我国铁矿石进口量及其占世界出口总量的比重

如上表所示,21世纪以来我国铁矿石进口量逐年增加,而且进口量占全球铁矿石出口总量的比重也不断上升,2009年更是达到65%的比例,我国成为名副其实的“吸铁石”,对进口铁矿石形成严重依赖,2003年以来我国钢铁行业对铁矿石的进口依存度一直处于50%以上。这是我国铁矿石进口面临的最主要的问题。对进口铁矿石的过度依赖,使得我国在铁矿石的贸易过程中很容易受到国际矿石供应商的控制,也会给钢铁行业自身发展带来诸多障碍。

二、我国铁矿石形成对外严重依赖的原因分析

(一)国内铁矿石产量不足且品位低

我国己探明的铁矿石资源总储量571亿吨,位居世界第5位,就资源总量来看,我国铁矿石比较丰富。但我国铁矿资源分布不均,露天矿越来越少,开采难度大,许多矿山的生产能力逐年衰减,铁矿石的增长速度跟不上钢铁产能的增长。同时我国富铁矿资源极其短缺,97%的铁矿储量为贫矿,铁矿石平均品位只有33%,和世界铁矿平均品位相比低了11个百分点,比澳大利亚和巴西铁矿平均品位低20多个百分点。无论是铁矿石品位还是产量都不能满足钢铁行业的需求,铁矿石供应紧张,所以只能依靠进口来弥补。

(二)钢铁行业盲目扩张

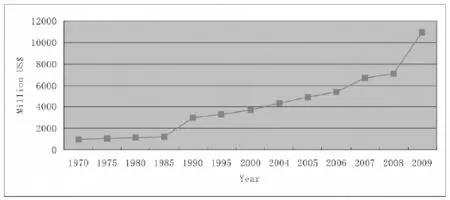

钢铁工业是国民经济的基础产业,对国家经济的发展有重要影响。但我国的钢铁行业盲目扩张,目前国内大大小小的钢铁企业有近千家,加上钢铁行业市场准人低、利润又高,这就导致近千家实力参差不齐的钢铁企业长期并存,企业不断扩大钢铁生产能力,靠大量投入铁矿资源来换取钢铁产量,重视量而不重视质的生产。2005年我国粗钢产量为35324万吨,2009年粗钢产量达到57218万吨,短短4年时间粗钢产量增加了21894万吨(如图1)。而炼1吨钢约需1.6吨含铁60%以上的铁精矿,钢产量的大幅度增长使铁矿石需求量大增。钢铁行业盲目扩张也导致初中级钢产品大量生产,由于钢铁企业出口的主要是初中级钢铁产品,这样产品的大量出口必然以铁矿石的大量进口为代价,根据前面的分析,国内铁矿石供应本来就紧张,加上我国钢铁产业盲目扩张,那么原本存在的铁矿石供需缺口被放大,铁矿石进口量快速增长,使我国铁矿石对外依赖程度进一步被加强。

图1 我国近年粗钢产量和铁矿石进口量统计图 (纵坐标单位:万吨)

表2 我国进口铁矿石主要来源地、数量及比重(进口量单位:万吨)

(三)铁矿石进口定价权丧失

我国是铁矿石第一进口大国,但在铁矿石进口上却没有定价权,只能被动接受。主要原因在于我国钢铁企业多头对外,买卖双方市场集中度相差悬殊。国内大大小小的钢铁企业有近千家,而且中小企业比重较大,年产量在500万吨以上的企业只有20多家。众多钢铁企业在铁矿石进口上相互竞争,形成不了强有力的统一声音,这使我国企业的议价能力极度低下。面对中国众多而分散的钢铁企业,高度垄断的铁矿石供应方在铁矿石价格谈判中自然是游刃有余。同时我国钢铁企业拥有国外铁矿石股份的比较少,使得我国在铁矿石谈判中处于更加不利的地位,在这一点上中国和日本的差距很大,澳大利亚24个铁矿中,有8家日本是重要股东,其余16家也有日资股份。定价权的丧失使我国铁矿石进口更加依赖铁矿石供应方,进口价格上没有发言权。

(四)铁矿石进口来源地过度集中

伴随着钢铁行业的快速发展,我国对铁矿石有着强大的需求,根据数据显示,我国铁矿石进口量从2000年开始飙升,2010年进口量更是达到61863万吨。而我国如此大的铁矿石进口量主要来源三个国家,分别是巴西、澳大利亚和印度,铁矿石进口来源地过度集中。根据联合国的统计数据可知,在2001年到2010年这十年期间,我国从澳大利亚、巴西和印度进口的铁矿石量一直占到我国铁矿石进口总量的80%以上。

如表2所示,2003年的最高,我国从澳大利亚、巴西、印度三个国家的进口量占进口总量的比重达到了86.95%。2009年我国从澳大利亚、巴西和印度的进口量分别约为262.38、142.42和107.52百万吨,比2008年分别增长42.9%、41.5%和18%。2009年我国从澳大利亚、巴西和印度进口的铁矿石比例分别占到 41.78%、22.68%和17.12%,和2008年相比,前两个国家都没有什么较大的变动,只是印度的占有率下降了2个百分点。在这三个国家中,我国从澳大利亚进口的铁矿石量最大,进口比例也一直保持在40%左右。铁矿石进口来源地过度集中使我国陷入受制于人的被动境地,更加强化了我国铁矿石对外的依赖性。

三、化解我国铁矿石进口依赖性的应对策略

第一,充分利用国内矿产资源。在钢铁企业对铁矿石有着强劲需求的情况下,我们要加大对国内矿山的勘探力度,充分利用国内矿产资源。我国毕竟是铁矿资源储量大国,矿山的生产建设还有比较大的潜力。虽然和澳大利亚、巴西相比我国铁矿石资源品位较低,但我们可以通过提高我国的矿物加工技术,积极利用低品位铁矿资源。美国同我国一样也是贫矿资源国,也曾面临澳大利亚、巴西富矿激烈的竞争,他们通过强化矿产品深加工把贫矿当富矿用。而且提出了“采用新技术、深加工矿产品、降低生产成本、生产高附加值产品”等一系列措施。在严峻的国际铁矿石市场下,我国一定要利用好国内矿产资源。

第二,控制钢企盲目扩张,缓解铁矿石进口需求。从前面的分析我们得知,钢铁行业的盲目扩张致使我国对其原材料铁矿石的进口依赖进一步加强,所以对国内钢铁企业进行整顿非常重要。控制钢铁企业的盲目扩张,淘汰落后产能,使我国由“钢铁大国”向“钢铁强国”迈进。钢铁企业要加快发展集约型经济增长模式,由主要依靠增加资源消耗向主要依靠科技进步、管理模式创新、劳动者素质提高转变,真正实现经济发展方式的转变。规模上减少钢的产量,质量上依靠科技进步减少初级产品的生产,有效控制初中级钢产品的大量出口,达到缓解对进口铁矿石需求的目的。

第三,提高钢铁产业集中度。由于我国钢铁行业集中度低,众多企业在铁矿石进口上不能达成共识,所以很难把握国际铁矿石定价权。在这样的情况下,提高钢铁产业集中度己成为中国钢铁企业发展的必然选择,通过强强联合,兼并重组,互相持股等方式进行战略重组,减少钢铁生产企业数量,避免多头进口,以整体的力量增加我国铁矿石进口价格的谈判砝码,形成对外谈判统一价格,发挥“大买家”优势,逐步争夺铁矿石国际定价权。

第四,投资国外矿山。为了摆脱铁矿石进口的严重依赖,钢铁企业也可以发展走出去战略,加大对海外矿山的投资与控股力度,投资国外矿山可获得稳定的铁矿原料供应基地,占有一定数量的矿产资源,有利于保障我国钢铁企业原材料的供应安全。政府应采取多种措施对国内企业进行海外资源投资与开发给予大力扶持,其中财政税收政策是最为直接、也是最有效的政策手段,也可通过建立中国境外资源勘探开发投资风险基金,鼓励、支持、吸引更多有能力的国内企业到国外进行矿产资源的开发与投资。

第五,实施进口多元化。进口来源过于集中,降低了铁矿石进口的灵活性,使得我国在铁矿石贸易中居于被动。所以中国应该采取铁矿石进口多元化策略,不要只依靠少数进口国和进口厂商,要多元化,让出口厂商之间相互竞争。我国应加大从南非、秘鲁、智利、瑞典等其他国家进口的数量,尤其要积极发展与俄罗斯、印度、哈萨克斯坦、越南等铁矿石资源丰富国家的经贸关系,因为这些国家与我国毗邻,可以利用现有的地缘政治优势,在铁矿石贸易领域加强合作,在战略上能确保铁矿石供应的长期稳定,在经济上可以节约海洋运输的成本。▲