在华外资法人银行经营发展动因研究

——基于Orbis数据库的实证分析

2012-09-18鲁明易

鲁明易

(1.东南大学经济管理学院,南京210096;2.东南大学外国语学院,南京210096)

在华外资法人银行经营发展动因研究

——基于Orbis数据库的实证分析

鲁明易1,2

(1.东南大学经济管理学院,南京210096;2.东南大学外国语学院,南京210096)

利用从BVD公司的Orbis数据库获得的29家外资法人银行的资产资料,通过非平衡面板数据模型,对外资银行在我国经营发展的背后动因进行计量检验和分析。结果表明,中国的经济增长和外资银行母国对华非金融直接投资是促进在华外资法人银行资产规模扩大的主要因素,而母国和中国的双边贸易对外资银行资产规模的影响并不显著。

外资法人银行;发展;动因

伴随着中国经济的强劲增长和金融全球化程度的提高,近10年来外资银行在我国取得了较大的发展。2001年底,在华外资银行营业性机构只有190家①。而截至2010年末,在华外资银行的营业性机构达到了360家,他们分别来自39个国家和地区的100多家跨国银行②。

与快速增加的外资银行数量同样值得关注的是外资银行组织形式的变化。2006年11月,银监会颁布《中华人民共和国外资银行管理条例》,对外资银行在华发展实施“分行与法人双轨并行,法人银行导向”政策,简称“法人银行导向”政策,鼓励外资银行将其在中国境内设立的分行改制为由其单独出资的外商独资法人银行。此举的目的是更好地对外资银行实施监管,隔离境外风险传染,维护中国金融体系的稳定。“法人银行导向”政策实施后,外资银行在我国发展的市场格局由“分行主导”转为“法人主导”。截至2010年底,14个国家和地区的银行在华设立了40家外资法人机构,其中37家为外商独资银行,2家为合资银行,1家为独资财务公司。这40家外资法人机构资产总额为1.52万亿元,占在华外资银行资产总额的87.40%②。作为一种组织存在形式,外资法人银行的经营行为在一定意义上代表了进入中国的外资银行。

一、银行跨国经营动因的提出

国外关于银行跨国经营动因的理论研究主要包括Buckley和 Casson的内部化理论[1]、Dunning的国际生产折衷理论[2]、Knickerbocker的策略行为理论[3]以及Errunza和Senbet提出的地理风险分散理论[4]等。但总的来说,关于银行跨国经营动因的理论多脱胎于或直接引用自一般性的跨国企业国际生产经营理论,在独创性和针对性上略显不足。相对于理论研究,关于银行跨国经营的实证研究非常丰富,并且大多数文献都将母国对东道国的直接投资和双边贸易作为解释变量加以检验,其背后的原因是信息优势对于银行经营行为的影响。当与银行有着密切业务联系的企业到国外经营时,银行希望利用其信息优势,为该企业的国外机构提供金融服务,即跨国银行可能因追随企业客户向国外拓展。按研究所涉及的母国和东道国的数量,可以将相关研究大致分为三类。第一类是从母国视角出发,研究一国银行在多个东道国的经营行为。例如,Miller等人[5]以在32个国家经营的美国银行的资产和机构数量分别作为被解释变量,计量分析结果显示银行的跨国经营与母国对东道国的直接投资正相关,但是以发展中国家为子样本进行的回归分析显示,这两者之间不存在相关性。此外,Miller等人的研究表明美国银行海外经营与美国和东道国的双边贸易额负相关。Yamori[6]以日本银行业在44个国家的直接投资额为被解释变量,同样证实了日本企业的海外直接投资对银行跨国经营的正面影响。与前两项研究不同的是,Moshirian等人[7]对美国、英国和德国银行业海外资产的研究表明,银行业海外资产与母国企业的海外直接投资负相关。第二类实证研究是从东道国视角出发,研究来自多个国家的银行在某个东道国的经营行为。例如,McCauley等人[8]研究了来自日本、加拿大、法国、德国、荷兰和英国的银行在美国的贷款行为,发现6个国家中有4个将他们的大部分贷款发放给非母国的借款者,母国与东道国的之间经济联系与外资银行的经营行为之间没有显著相关性。第三类研究同时涉及多个母国和东道国。如Voinea等人[9]研究了12个发达国家的银行对16个欧洲新兴市场国家的海外债权后发现,银行的跨国经营与东道国和母国之间的进出口贸易总额显著正相关,但与母国流入东道国的直接投资相关性不大。

中国于2001年底加入世界贸易组织并公布中国银行业开放时间表之后,外资银行进入中国经营发展的动因成为一个研究热点。苗启虎等人[10]最早通过计量分析方法对外资银行在华投资的驱动因素进行实证研究。他们以2001年在华外资银行分支机构数量作为被解释变量,以中国与外资银行母国双边贸易额、外资银行母国对华直接投资额、母国与中国的地理距离以及母国人均GDP为解释变量,通过一个多元线性回归模型作了实证分析。研究表明,双边贸易额和对华直接投资额是影响外资银行投资行为最为重要的两个因素,即“跟随客户”是外资银行进入中国经营的主要原因。继苗启虎等人之后,王唏[11]以理论和实证分析相结合的方法,运用Dunning的国际折衷理论,从专属优势、内部化优势和区位优势方面研究跨国银行在华设立分行的决定因素。她以2002年底322家国际性银行在华的分行数量作为被解释变量,采用多元线性回归模型进行分析。研究结果表明,除了母国对华直接投资因素之外,规模大、国际化经验丰富以及来自和中国文化相似国家的跨国银行更愿意在中国设立分行。相对于前人研究,张红军等人[12]在样本容量和计量分析方法上有较大的改进。他们将横截面和时间序列数据相结合,以1996年至2006年11年间在16个中国城市经营的外资银行的分支机构的数量作为被解释变量,采用面板数据模型进行分析。回归结果显示,各城市对外贸易额和人均可支配收入对外资银行设立分支机构有显著的影响。这说明在“跟随客户”之外,追求中国经济成长的市场机会亦是外资银行进入中国的重要动因。在关于外资银行进入动因的最新研究中,薛怀宇[13]以1996年为分界点,分阶段检测了在华外资银行机构数量与母国对华直接投资、双边贸易额以及中国GDP之间的相关性。他发现在1985年至1996年期间,外资银行的进入动机以“追随客户”为主,在1997年至2009年期间,GDP这一因素的相关性更为显著,外资银行的进入动机转为开拓新市场,寻求市场机会。

比较国内外的研究可以发现,对于“跟随客户”这一银行跨国经营的可能动因,国内研究的检验结果几乎毫无例外地为正相关,但是国外研究结果的分歧却比较大。这与东道国的选择可能有一定关系,也有可能受到了被解释变量指标选择的影响。对于银行跨国经营发展程度这一被解释变量指标的选择,在笔者所查阅的国内文献资料中,均以外资银行分支机构的数量作为指标。而国外相关研究所选择的指标则包括了外资银行的资产额、银行业对外直接投资额或机构数量等。相对于分支机构数量而言,外资银行的资产状况能够更好地衡量银行的经营发展程度,国内相关研究缺乏的主要原因是在华外资银行资产数据难以获得。“法人银行导向”政策实施后,部分转制成为法人银行的外资银行开始独立公布资产负债状况,外资银行资产数据的可获得性得到改善。BVD公司的Orbis数据库含有将近31 000家银行的数据,通过该数据库可以了解在华经营的外资法人银行的资产状况。本文将利用这一数据库有关资料,以外资银行的资产规模为被解释变量,检验在华外资法人银行的经营发展动机,重点考察母国对华直接投资、以及双边贸易对外资银行经营行为的影响。

二、样本、变量和模型设定

1.样本

在40家外资法人机构(截止2010年底)中,由于部分外资银行于2010年由分行转制为子行,尚未公布资产负债表,所以Orbis数据库只包括31家银行的资产情况。这31家银行中,华一银行的外资股东为莲花国际有限公司,宁波国际银行由印尼金光集团全资投资。由于这两家银行的股东不属于跨国银行,因而将其排除在样本之外。实际样本为29家外资法人银行,其中来自我国香港的银行有6家,来自韩国的银行有4家,日本、新加坡、法国和美国分别有3家银行,有两家银行来自英国,其余5家银行分别来自德国、荷兰、泰国、澳大利亚和菲律宾。由于各家外资银行转制的时间并不一致,因此可获取的各家银行数据的年数不一。如在2006年转制的三菱东京日联银行、东亚银行等,可以获得自2006年至2010年共5年的数据。而于2009年转制的东方汇理银行,仅能获得2年的数据。因此,本文采用2006年至2010年外资法人银行的非平衡面板数据,共获得100个观测值。

2.变量和模型设定

作为逐利的主体,商业银行跨国经营的主要目的是支持客户海外发展、提供贸易结算服务和寻求新的市场。此外,与商业银行自身相关的一些因素(如发展策略、规模等)对其跨国经营决策也有一定的影响。基于这样的逻辑判断,可以将在华外资法人银行经营发展的动因分成追随母国客户、提供贸易结算服务、寻求中国的市场机会和母行相关因素这4个方面,建立具有如下形式的非平衡面板数据模型对影响在华外资法人银行经营发展的因素进行考查,即

其中ln ASTit为被解释变量,表示第t期末在华外资法人银行i的资产规模,并对其取对数。数据选取时间为2006年至2010年,数据来源为Orbis数据库。

ln FDIit-1表示第t-1期外资法人银行i的母国在华非金融直接投资,并对其取对数。银行跨国经营理论认为,外资银行进入一国的重要动因是“追随母国客户”,即在东道国为来自母国的客户提供金融服务。随着母国对华直接投资额的增高,为了更好地为母国客户服务,外资法人银行会增加吸收存款、扩大资产规模。因此,本文预期,ln AST与ln FDI正相关。考虑到FDI影响的滞后性,本文将滞后一期的母国在华非金融外商直接投资作为解释变量。数据整理自2006年至2010年各年度《中国统计年鉴》。

ln TRDit-1表示第t-1期外资法人银行i的母国与中国的双边贸易额,并对其取对数。双边贸易额的扩大会促进外资法人银行扩张其资产规模以满足客户进出口结算等方面的需求。因此,本文预期,ln AST与ln TRD正相关。同样考虑到双边贸易影响的滞后性,TRD取滞后一期的母国与中国的双边贸易额。数据整理自2006年至2010年各年度《中国统计年鉴》。

中国的市场机会以第t期的中国国内生产总值表示,并对其取对数(ln GDPt)。关于银行信贷与经济增长之间的关系一直存在较大的争论,现有的实证研究多认为,二者之间具有双向因果关系[14]。银行信贷是经济增长的一个源泉,经济增长也会创造对银行信贷的需求。考虑到信贷扩张是银行资产增加的重要源泉,本文认为,可以对银行资产和经济增长的关系做近似的推论。外资法人银行的资产只占我国银行业金融机构总资产很小的一部分③,因此本文只考虑中国GDP对外资法人银行资产规模的单向影响。当GDP较高时,企业的盈利能力增强,银行也更愿意提供贷款,因此本文预期ln AST与ln GDP正相关。2006年至2009年的GDP数据来源为2010年度《中国统计年鉴》;2010年数据来源为中国国家统计局网站。

本文选用PBS、COU和DIS3个变量代表和母行相关的因素。ln PBSit表示第t期末外资法人银行i的母行的资产规模,并对其取对数。尽管外资法人银行是在中国注册的独立的法律实体,其资产与负债和母行相脱离,母行仍旧可以通过内部资本市场干预海外子行的经营行为④。母行的资金越是雄厚,越是可能设立较多的网络分支机构,与本地银行展开竞争。因此,本文预期,规模大的银行倾向于扩大其在华子行的资产规模。数据来源为BVD公司的Orbis数据库。

ln COUi表示外资法人银行i的母行的国际经营经验,并对其取对数。基于企业的人性化的理论认为,跨国企业和人一样,随着在国际市场上经营的经验增多,会逐渐成熟[15]。面对与母国在政治、经济和文化诸多方面有差异的东道国环境,外资银行跨国经营的经验越是丰富,便越能更深地融入东道国市场。因此,本文预期外资法人银行的资产规模与母行的国际经验正相关。母行的国际经验用母行在母国以外设立从事银行业务的营业性机构的东道国数量来表示。由于样本时期较短,本文假设在样本期间母行所进入的东道国数量未发生变化。数据来源为各银行的官方网站。

外资法人银行i的母国和中国之间的文化与地理距离用DISi表示。文化与地理距离越大,外资银行对中国市场环境的了解程度越低,开展零售业务所需要的信息搜集成本和人才培训成本就越高,外资银行扩张资产规模的愿望就会降低。本文根据母国与中国的文化与地理距离将外资银行划分为三类,来自我国香港以及日本、韩国和新加坡的银行取值为1,来自其他亚洲国家的银行取值为2,来自其余国家的银行取值为3。预期ln AST和DIS负相关。

三、计量检验结果与分析

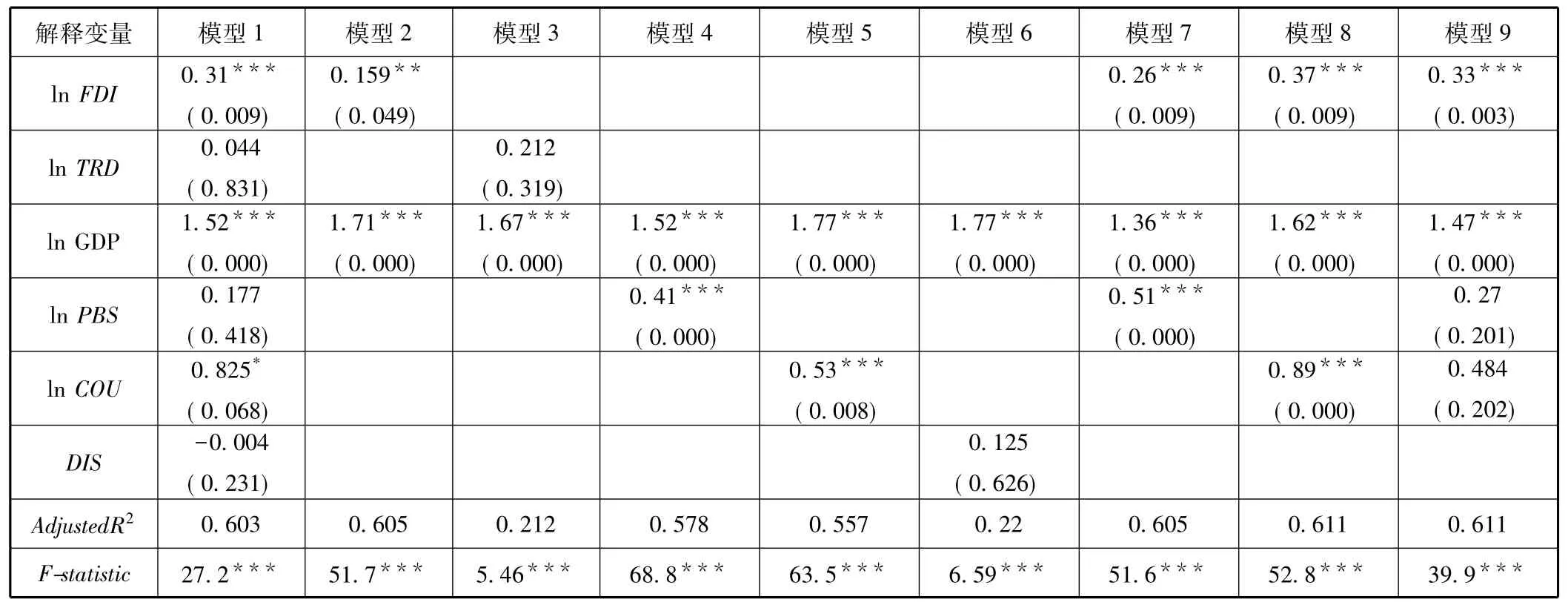

本文回归分析通过计量经济学软件Eviews 6.0实现。为了保证模型设定的准确性,本文采用Hausman检验来确定模型的形式。Hausman统计量的值是4.618,相对应的概率是 0.328,说明检验结果接受了随机效应模型原假设。模型估计采用最小二乘法。

由表1可见,模型1通过了F检验,且调整后可决系数R2较大,但是有3个解释变量的系数没有通过t检验,说明回归总体线性关系显著,但部分解释变量对ln AST的独立影响不能分辨,变量之间可能存在多重共线性。因此,本文采用逐步回归分析方法选择解释变量,剔除解释变量多重共线性的影响。在将ln AST对每一个解释变量进行单独回归后,选取拟合优度最高的ln GDP首先进入方程(此步骤在表1中省略),作为初始的回归模型。再将其余解释变量逐步引入初始回归模型,根据t检验结果和拟合优度比较模型2、3、4、5和6后,选出ln FDI进入方程。由于ln TRD和DIS一直未能通过t检验,将其从解释变量中剔除。在保留变量ln GDP、ln FDI的基础上,继续进行逐步回归。模型7和8分别引入变量ln PBS和ln COU,两个模型的变量都通过了t检验,且F检验结果显著。但是如将ln PBS和ln COU同时引入回归方程(见模型9),则二者皆不能通过t检验,说明这两者之间存在着程度较高的多重共线性。由于模型8的调整后可决系数R2高于模型7,本文选择模型8作为最终的回归模型,相应表达式为

表1 随机效应面板模型回归结果

本文认为,母国对华直接投资额是影响在华外资银行经营发展的重要因素。但是母国和中国之间双边贸易额的影响不显著。这与本文的样本选择可能有一定关系。Ferri和Pozzolo研究了贸易发展和银行国际化之间的先后关系[16],他们发现,跨国银行通过开设海外分行来为其在海外经营的客户服务,因而双边贸易主要对于外资银行分行的开设有较大的影响。由于本文样本中的外资银行皆以子行形式存在,这对计量分析结果会产生影响。

以中国的GDP规模为指标的东道国经济发展对在华外资法人银行规模的影响显著,中国GDP每增加1%,在华外资法人银行的资产规模增加1.62%,这说明中国经济增长所带来的市场机会对外资法人银行有较大的吸引力。

在本文中,文化地理距离对外资银行规模的影响不显著,这同样和样本构成有较大关系。在29家外资银行中,有6家来自我国香港,除东亚银行外,其余5家银行资产规模都比较小。而来自距离中国较远的美国、英国等地的外资银行,如花旗、汇丰等,皆资产规模很大。当以外资法人银行的资产额为被解释变量时,文化地理距离对其难以产生显著的影响。而如果以在华外资法人银行的数量为解释变量,其影响很有可能是显著的。

四、结 语

国外文献中对于外资银行进入和发展动因的相关研究大多以外资银行的资产为被解释变量,而由于数据搜集的难度,国内相关研究基本都围绕外资银行的数量展开,以资产为被解释变量的实证研究几近为零。本文借助BVD公司的Orbis数据库,以在华外资法人银行的资产额为被解释变量,检验了影响在华外资银行经营发展的因素。本文的计量检验结果与以外资银行数量为被解释变量的分析结果基本一致。研究发现,外资法人银行在扩张资产规模时,追随客户的被动性策略与寻求海外市场盈利机会的主动性策略并存。

注 释:

①数据来源于中国银监会和中国银行业对外开放报告,2007年3月。

②数据来源为中国银监会和中国银行业监督管理委员会2010年报,2011。

③截至2010年底,我国银行业金融机构总资产为953,053亿元,其中外资银行的总资产为17,423亿元,仅占1.83%。

④关于银行业内部资本市场的实证研究包括:Houston等人对银行业内部资本市场的研究发现,母行的资金状况和现金流对子行贷款增长的影响甚至超过了子行本身。De Haas等人对进入中欧和波罗的海国家的跨国银行的研究显示,母行通过内部资本市场干预国外子行,控制其信贷增长。

[1] Buckley P J,Casson M C.The Future of the Multinational Enterprise[M].London:Macmillan,1976.

[2] Dunning JH.Trade,Location of Economic Activity and the MNE:A Search for an Eclectic Approach[M].London:Macmillan,1977.

[3] Knickerbocker F.Oligopolistic Reaction and Multinational Enterprise[M].Cambridge:Harvard University Press,1973.

[4] Errunza V,Senbet L.The effects of international operations on themarket value of the firm:Theory and evidence [J].Journal of Finance,1981,36(2):401-417.

[5] Miller S R,Parkhe A.Patterns in the expansion of US banks’foreign operations[J].Journal of International Business Studies,1998,29(2):359-390.

[6] Yamori N.A note on the location choice of multinational banks:The case of Japanese financial institutions[J].Journal of Banking and Finance,1998(22):109-120.

[7] Moshirian F,Van der Laan A.Trade in financial services and the determinants of banks’foreign assets[J].Journal of Multinational Financial Management,1998(8):23-38.

[8] McCauley R N,Seth R.Foreign bank credit to US corporations:The implications of offshore loans[J].Federal Reserve Bank of New York,Quarterly Review,1992(Spring):52-65.

[9] Voinea L,Mihaescu F.What drives foreign banks to South East Europe?[J].Transformations in Business& Economics,2008,7(3):107-122.

[10]苗启虎,王海鹏.外资银行在华投资动因的实证研究[J].上海金融,2004(8):9-11.

[11]王 唏.跨国银行进入中国决定因素的实证分析[J].金融研究,2005(8):63-71.

[12]张红军,杨朝军.外资银行进入中国市场的区位选择及动因研究[J].金融研究,2007(9):160-172.

[13]薛怀宇.在华外资银行进入的动因分析[J].金融理论与实践,2011(1):57-60.

[14]林毅夫,姜 烨.发展战略、经济结构与银行业机构:来自中国的经验[J].管理世界,2006(1):29-40.

[15] Stopford JM,Wells L T J.Managing the Multinational Enterprises[M].New York:Basic Books,1972.

[16] Ferri G,Pozzolo A F.Bank Internationalization and Trade:What Comes First? [R].Italy:Money and Finance Research Group,2009.

Driving Forces Behind the Operation and Development of Foreign Banks in China—An Analysis Based on the Orbis Database

LU Ming-yi

(School of Economics and Management,Southeast University,Nanjing 210096,China)

With the asset data of29 locally incorporated foreign banks,which is retrieved from the Orbis database of BVD,this thesis analyzes the driving forces behind the operation and development of foreign banks in China by estimating an unbalanced panel data regressionmodel.The results suggest that the economic developmentof China and the non-financial FDI of the home country of foreign banks in China are themain driving forces,while the effectof the bilateral trade between the home country and China is not significant.

locally incorporated foreign banks;development;driving forces

F832.2

A

1008-4339(2012)01-0025-05

2011-08-31.

江苏省教育厅高校哲学社会科学基金项目(2010SJD880033).

鲁明易(1976— ),女,博士研究生,讲师.

鲁明易,lumingyi@hotmail.com.