优化企业资本结构定量模型的建立

2012-09-15代鸿顺李平原

代鸿顺,李平原

(淮南职业技术学院 经济管理系,安徽 淮南232001)

优化企业资本结构定量模型的建立

代鸿顺,李平原

(淮南职业技术学院 经济管理系,安徽 淮南232001)

优化企业资本结构的根本目的,是使企业在利用负债资本发展的同时,把财务风险控制在可控的范围内,因此,优化资本结构不能仅停留在筹资方案的选择上,而应创新理论分析方法,依据企业所处的内外环境,在分析影响企业资本结构各因素的基础上,以稳健资产负债率和稳健的长期产权比例为起点,引入各因素影响因子,确定企业资本结构优化的定量模型,以此用于优化企业资本结构。

企业;资本结构;模型;因素;优化

优化企业资本结构的研究经历了漫长的过程,先后形成了净利理论、营业净利理论、传统理论和MM 理论[1](P53-54,168)。这些理论既回答了企业是否存在最优资本结构的问题,又提出了确定最优资本结构的方法[2](P451-459)。这些方法都只能解决不同筹资方案下的方案择优问题,而最优筹资方案状态下所对应的企业资本结构,却不一定是企业最优的资本结构。因此,从实践的角度研究,应该首先确定出企业的最优资本结构,然后依此选择筹资方案,以使企业始终处于最佳资本结构状态,而不是相反。所以,建立优化企业资本结构的定量模型,是优化企业资本结构的途径。

一、资本结构的含义及其优化目标

(一)资本结构的含义

广义的资本结构是指企业负债总额与资产总额的比例关系。狭义的企业资本结构是指企业长期资本来源的构成及比例[3](P291)。由于企业的长期资本来源包括所有者权益和长期负债,所以,又把资本结构定义为以下两层含义:一是指企业负债资本与总资本的比例关系,即资产负债率;二是指长期负债资本与权益资本的比例关系,即长期产权比例。

(二)资本结构的优化目标

优化资本结构的具体目标有三点:一是企业在保持其具有以收抵支和清偿到期债务能力的基础上,确定负债规模和清偿期限,从而最大限度地降低其破产风险,使企持续发展;二是有利于降低企业的平均资本成本,从而提高企业利润水平;三是有利于企业的成长,使企业各种资本的比例趋向合理,以保持企业较强的筹资能力,从而使企业具有较高的成长性。而优化资本结构的最终目标应是满足企业各发展阶段的要求,以使企业价值最大化[4](P15-17,55-56)。

二、影响企业资本结构的主要因素

优化企业资本结构应以财务理论为指导,在全面分析影响资本结构因素的基础上,充分考虑各影响因素的影响程度并将其引入优化模型中,才能得到有助于企业健康发展的资本结构。

(一)行业性质对资本结构的影响

行业性质对企业资本结产生重要影响[5](P15)。劳动密集型行业中的企业,其长期资产少,致使其所需长期资本也较少,企业无需通过负债获取大额长期资本。比如,劳动服务企业的长期资产极少,由此长期资本也很少。所以,劳动密集型行业中的企业的资本结构中负债资本必然较少。资本密集型行业中的企业的长期资产所占比重极高,致使其所需长期资本也多,企业必须通过负债才能获取高额长期资本来满足企业的运转。所以处于这种行业的企业的资本结构中负债资本极大。技术密集型行业处在劳动密集型行业和资本密集型行业之间,其所属企业的资本结构中负债资本较大。当然还有一些企业兼有两种行业的特征,比如,现代煤炭业兼有劳动密集型与资本密集型的特点,煤炭企业的长期资产比重极高,由此需要的长期资本也必然很高。而完全用权益性资本购置长期资产又难以做到。因此,煤炭企业必须通过负债性长期资本来弥补权益性资本的不足,进而导致其资本结构中负债的比重较高。

(二)企业规模对资本结构的影响

企业规模的大小直接影响其资本结构。通常,企业规模越大其所需长期资产就越多,所需的长期资本也必然越多,而长期资本不是利用权益资本便是利用负债资本获得。由于企业规模与企业破产概率成反向关系[5](P15),所以,规模大的企业往往更易获得负债资本,从而提高其资本比例。通常,大企业不是实施横向的多角化经营战略,就是实施沿产业链的纵向一体化战略,这些战略的实施使得它们可以获得稳定的资金流,同时又能以低于外部市场的资本成本使用企业内部的资本,从而提高资本利用率、降低资本成本。同时,大企业通过长期负债使其获得规模效益的同时,还能增强其与债权人的讨价还价能力,从而降低负债成本。所以,从债权人和债务人两方面分析,大企业的资本结构必然具有高负债的特征。反之,规模越小其长期资产越少,所需的长期资本也就相对较少,且由于小企业表现出与大企业相反的特征,致使其资本结构显现出低负债的特征。

(三)发展阶段对资本结构的影响

企业处于不同的发展阶段,对长期资本的需求也不相同。当企业处在扩张阶段时,为了扩大生产规模,就必须有较大规模的长期资本。由于权益资本相对负债资本筹资来说,其筹资程序复杂、筹资成本高。因此,企业往往通过举债获取长期资本。比如,煤炭企业建设年产量1000万吨的煤矿的建设成本在30亿元左右,面对如此巨大的资本需求,煤炭企业只能采取负债筹资方式筹资资本,此时资本结构中负债的比重将会很大,而这种现象电力企业更加突出。当企业处于稳定的正常经营阶段时,企业处于经营收获期,会通过经营收益偿还部分长期负债而减少长期资本。同时,该阶段对长期资本的需求极少,致使企业在该阶段资本结构中负债的比重又会逐渐降低。当企业处于衰退阶段时,企业对长期资本的需求趋近于零,致使其资本结构中负债的比重又会极度降低。

(四)金融市场对资本结构的影响

金融市场是否健全直接影响企业融资的难易程度及融资的成本高低,进而影响企业的资本结构。发达的金融市场为企业融资提供了可能与方便,而健全的金融市场既能为企业提供融资平台,又能为企业融资创造多种选择空间,从而有利于企业按照其优化目标调整其资本结构。由于我国金融市场正在建立、完善中,企业往往受其性质、规模、经营范围的限制,致使只有上市公司才能通过金融市场公开融通权益资本,而其他企业则不能,由此影响两类企业的资本结构。

(五)货币政策对资本结构的影响

货币政策可分为积极的货币政策、稳健的货币政策和紧缩的货币政策三种。积极的货币政策就是增大货币供给的政策。这种政策的实施使得市场中货币充足,企业极易获得负债资本。在负债资本融资成本低于权益资本融资成本和这一背景下,企业必然选择负债资本,从而导致其资本结构中负债资本比例较高;紧缩的货币政策与积极的货币政策相反,此政策背景下的企业资本结构中负债资本比例大幅度降低;稳健的货币政策是介于上述两种政策之间的适度控制市场货币供给量的货币政策,在这一背景下,企业的资本结构也会介于上述两种政策下企业的资本结构之间。

由于影响企业资本结构的因素难以穷尽。所以,优化企业资本结构应主要考虑上述因素,并在此基础上引入次要因素的影响。

三、优化资本结构模型的建立

由于资本结构存在两种含义,所以按照两种含义分别建立各自的优化模型,且采取以稳健的资本结构为起点,加上各种因素影响的方法确定优化模型。

(一)第一种含义优化模型的建立

1、优化模型的建立

资本结构的第一种含义是指企业负债资本与总资本的比例关系,即即资产负债率。设s为优化的资产负债率,s1为稳健的资产负债率,f1为行业性质影响因子,f2为企业规模影响因子,f3为发展阶段影响因子,f4为金融市场影响因子,f5货币政策影响因子,g为其他因素影响因子。则定量优化模型为:

2、稳健的资产负债率及各影响因子的确定

(1)稳健的资产负债率是不承担较大财务风险的正常的资产负债率。资产负债率既表示负债占资产的比重,也表明企业资产对债权人权益的保障程度,国际公认的比较保守的经验数据为50%左右[1]。所以,稳健的资产负债率取0.5。

(2)行业性质影响因子反映劳动密集型行业、资本密集型行业、技术密集型行业对资本结构的影响程度。处于劳动密集型行业的企业,资产负债率通常应保持在稳健的资产负债率的水平或比其略高1%。所以,该行业的行业性质影响因子取0.01;资本密集型行业对资本的需求量极大,致使资本密集型行业对企业资本结构的影响极大,这种影响可使资产负债率上升15%左右,因此,该行业性质影响因子取0.14;技术密集型行业介于劳动密集型行业和资本密集型行业之间,行业性质影响因子取0.07较为合适。

(3)企业规模影响因子反映企业规模大小对资本结构的影响程度。由于存在企业规模与企业破产概率成反向关系的客观规律,从而导致大企业的资本结构必然具有高负债的特征。表现在:大企业的资产负债率要比稳健的资产负债率高出7%左右,小企业则应保持在稳健的资产负债率水平,介于两者之间的中等规模的企业,其资产负债率应比稳健的资产负债率高出3%左右。

(4)发展阶段影响因子反映企业发展阶段对资本结构的影响程度。当企业处于扩张阶段时,负债资本将呈较大幅度的增加,这种增长具有明显的阶段性和大额性。该阶段资产负债率会比稳健的资产负债率高出15%左右。当企业转入稳定阶段时,整个阶段的资产负债率将呈逐渐降低,直至接近稳健的资产负债率水平的态势。因此,此阶段的资产负债率平均要比稳健的资产负债率高出8%左右。当企业进入衰退阶段时,企业的资产负债率将会稳定在或略低于稳健的资产负债率水平。因此,该阶段影响因子大概在-0.05~0.02之间。

(5)金融市场影响因子反映金融市场对企业资本结构的影响程度。金融市场的健全与否,直接影响企业融资的难易程度和融资成本的高低,进而影响的企业融资规模。因此,它不会对稳健的资产负债率水平产生巨大影响,且这种影响具有双向性,表现为它可使资产负债率比稳健的资产负债率高出或低于3%左右。由此,金融市场影响因子的取值区间为-0.03~0.03。

(6)货币政策影响因子反映货币政策对企业资本结构的影响程度。货币政策对企业资本结构的影响机理与金融市场对资本结构的影响机理相同,都是通过影响企业融资难易程度和融资成本对资本结构产生影响的。所以,它对对企业资本结构的影响程度也与金融市场的影响接近,即积极的货币政策影响因子为0.03,稳健的货币政策影响因子为0015,紧缩的货币政策影响因子为-0.03。

(7)其他因素影响因子反映除上述因素以外的各种因素对企业资本结构的影响程度。由于因素多、影响小,无法也没有必要对此详细分析,而只能估算综合影响以修正估值。所以,其他因素影响因子估计为±0.01。

综上,(1)式中s1取0.5,f1取值范围为0.01~0.14,f2取值范围为0~0.07,f3取值范围为-0.05~0.15,f4取值范围为0~0.03,f5取值范围为-0.03~0.03,g取值范围为-0.01~0.01。

(二)第二种含义优化模型的建立

1、优化模型的建立

第二种含义是指长期负债资本与权益资本的比例关系,即长期产权比例。设A为优化的长期产权比例,a1为稳健的长期产权比例,b1为行业性质影响因子,b2为企业规模影响因子,b3为发展阶段影响因子,b4为金融市场影响因子,b5为货币政策影响因子,h为其他因素影响因子。则定量优化模型为:

2、稳健的长期产权比例及各影响因子的确定

(1)稳健的长期产权比例的确定。稳健的长期产权比例是企业对风险与收益充分权衡后,在保障债权人的利益基础上,提高盈利能力的偏于稳健的财务结构。国际公认的稳健的长期产权比例应小于1。而资产负债率与长期产权比例存在内在联系,因此,可以由稳健的资产负债率推导出稳健的长期产权比例。

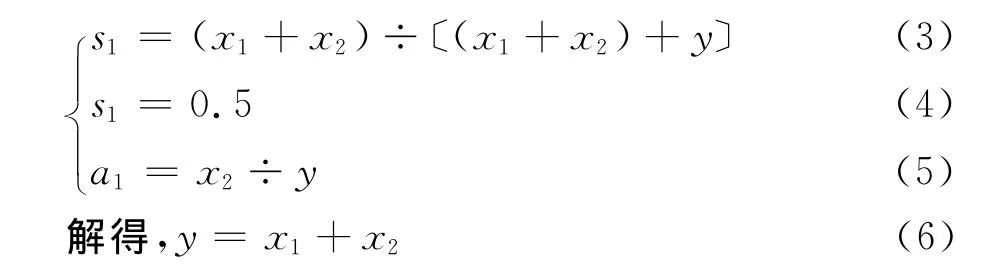

设x1为短期负债资本,x2为长期负债资本,y为所有者权益资本,依据会计理论可得[6](P525),

考虑到短期负债的财务风险远远高于长期负债的财务风险,企业一般均严格控制短期负债的规模,通常使短期负债资本占长期负债资本的比例保持在0.15左右,即x1=0.15x2,将此代入(6)式解得,y=x1+x2=1.15x2(7)

将(7)式代入(5)解得,a1=0.87。

(2)各影响因子的确定

影响企业资本结构的因素对资本结构的具体影响程度,通过影响因子已加以反映。尽管资本结构两种含义的表现形式不同,但其本质均是用于揭示企业负债资本规模及其对企业的影响。第一种含义考虑了短期负债,而第二种含义只考虑长期负债。由于在确定稳健的长期产权比例时,已经把短期负债的影响充分考虑到模型中,各影响因素对企业资本结构的影响因子应与第一种含义下的相同,即b1取值范围为0.01~0.14,b2取值范围为0~0.07,b3取值范围为-0.05~0.15,b4取值范围为0~0.03,b5取值范围为0~0.03,h的取值范围为-0.01~0.01。

四、结语

在分析影响企业资本结构因素的基础上,以稳健的资产负债率和稳健的长期产权比例为起点,引入各个影响因素因子,建立了两种含义下的优化企业资本结构的定量模型,为企业优化资本结构提供了可以借鉴的理论依据,实现了先确定企业最优资本结构,后选择筹资方案的研究目的。本文所确定的优化模型仅是一种理论推论,有待实践的进一步检验。

[1]祝伯红,王发仁.新编财务管理[M].大连:大连理工大学出版社,2008.

[2]王化成.企业财务学[M].北京:中国人民大学出版社,2010.

[3]中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2010.

[4]徐皓.我国上市公司资本结构与融资决策研究——以我国房地产上市公司为例[D].成都.西南财经大学(硕士学位论文),2007.

[5]阴钢.资本结构与公司治理研究[D].西安:西安建筑科技大学(硕士学位论文),2007.

[6]王光远.财政会计和财务管理理论研究[M].北京:中国审计出版社,2001.

Construction of Quantitative Model on Optimizing Enterprise Capital Structure

DAI Hong-shun,LI Ping-yuan

(Department of Economic Management of Huainan Vocational &Technical College,Huainan232001,China)

The foundamental aim of optimizing enterprise capital structure is to help the enterprise make use of the liabilities capital and limit the financial risk in the acceptable extent.Therefore,the optimizing of capital structure should not merely rest on the choices of financing schemes while innovating the theory analysis methods.As well as on the basis of enviroment around the enterprise and the factors analysis of the capital structure,through starting with the steady asset-liability ratio and long-term property ratio,drawing into the factors of influence to determine the quantitative model of capital structure,thus the enterprise capital structure can be optimized.

enterprise;capital structure;model;factor;optimize

F275

A

1009-9735(2012)03-0070-04

2012-03-27

2009年淮南职业技术学院社会科学研究项目“淮南矿业集团资本结构优化研究”(HKJ09-02)。

代鸿顺(1963-),男,江苏江都人,副教授,硕士,研究方向:产业经济。