上市公司信用风险的评价

——基于KMV模型视角*

2012-09-13方军武湖北科技学院经济与管理学院湖北咸宁437100

方军武(湖北科技学院经济与管理学院,湖北咸宁437100)

上市公司信用风险的评价

——基于KMV模型视角*

方军武

(湖北科技学院经济与管理学院,湖北咸宁437100)

如何度量信用风险是从事金融活动的各方迫切关心的重要问题。本文以2009年ST公司及与之配对的非ST公司为研究样本,在对KMV模型的求解过程进行解析的基础上,用KMV模型对其信用风险进行识别与评价,研究结果表明,ST公司的违约距离显著不同于配对样本,其信用风险明显较高,这说明KMV模型对存在不良贷款的违约公司具有较强的风险识别和预警能力,是一种有效的风险管理工具。

上市公司;风险;KMV模型

美国次贷危机爆发后,国际上一些大的上市公司纷纷破产或者倒闭,引起世界经济的剧烈震荡和衰退,其影响至今还在蔓延。因此,建立完善的上市公司风险识别、计量和控制体系,不仅有利于投资者、债权人和监管机构提前做好预警,并采取相应措施,以规避风险,降低损失,而且也有利于宏观经济的稳定和平衡。目前,我国的上市公司信用风险管理还相对薄弱,相关理论和实践还比较缺乏,基本上是引进和借鉴国外较为成熟的信用评估理论和方法,如KMV模型、Creditmetrics模型、麦肯锡模型等。尽管每种模型都各有特点,而且适用的前提和条件也各不相同,但KMV模型由于以现代期权理论为基础,主要从上市公司股票市场价格的变化来分析其信用风险,更能反映上市企业当前的信用状况,具有较强的前瞻性和客观性。基于目前大多使用KMV模型的文献并没有对其识别过程进行全面解析,本文在对KMV模型的求解过程进行深刻分析的基础上,然后以2009年的ST公司为样本,用其对我国上市公司的信用风险进行识别和评价。

一、KMV模型的研究方法及参数设计

KMV模型评估公司信用风险的基本原理是:首先,建立上市公司股权价值与资产价值的估计模型,通过公司股权、负债的价值以及波动率等变量估计公司资产的市场价值及波动率;其次,以公司一年以内短期负债加上公司长期负债的一半来计算公司的违约实施点(DP);最后,公司资产价值的期望值(V)减去违约实施点则表示该公司的违约距离(DD),违约距离(DD)数值越大,则表示公司距离违约的可能性越小,反之违约距离(DD)数值越小,则表示公司距违约实施点越近,公司违约的可能性越大。违约距离(DD)在公式上等于公司总资产公允价值标准差的倍数。由于违约实施点(DP)等于公司流动负债加上长期负债的一半,那么违约实施点(DP)通常大于公司的流动负债而小于公司的负债总额。对违约概率(EDF)的度量分三步进行:首先,根据历史数据建立模型估计公司总资产的市场价值及波动率;随后,建立模型估计公司的违约距离DD(Distance-to-Default),违约距离(DD)的大小反映了公司违约可能性的大小,是公司还贷风险的一种指标显示;最后,对违约距离(DD)的估计模型进行T统计检验,得出相应上市公司的信用风险情况。

(一)KMV模型的主要内容

1、计算资产价值及其波动性

根据Black-Scholes的期权定价公式,可以得到以下的表达式:

其中VE为公司股票的市值总额,VA为公司总资产公允的市场价值,D为公司银行负债的账面价值,r为无风险收益率(同期限国债收益率),T为银行负债的剩余期限,N为标准累积正态分布函数,σA为公司总资产价值的波动率,σE为公司股票总市值的波动率。

由于公司总资产公允的市场价值VA与波动率σA是未知变量,无法从单个的Black-Scholes期权定价模型中求解,而上市公司的股权价值往往可以为我们所获得,因此我们需要建立公司总资产市场价值及波动率与公司股权价值及波动率之间的数学关系,然后联立Black-Scholes期权定价模型与公司资产价值模型两个模型来求解。

先对上式两边同时求导数,然后再求期望,整理可得下式:

这样,利用Matlab统计计算软件来计算包含上述两个模型的联立方程组,就可以求得公司总资产的市场价值以及公司总资产的波动率。

2、估计违约距离

在KMV模型中,违约距离(DD)被定义为公司总资产未来市场价值的期望值与违约实施点(DP)的差,违约距离(DD)等于为到达违约实施点(DP)公司资产价值需下降的百分比对于标准差的倍数,违约距离(DD)实际上就是公司资产市值偏离违约实施点(DP)的标准差的个数。在KMV模型中,最普遍的违约距离(DD)计算公式为:

3、估计违约概率

由于KMV模型认为,当公司资产市值低于违约实施点(DP)时,公司即会发生债务违约,那么违约概率就是指企业公司资产市值降低到违约实施点(DP)以下的概率,是与公司债务的绝对值(债务额)和相对值(债务人公司资产结构)有关的变量。通过建立公司总资产市场价值及波动率与公司股票价值及波动率之间的关系模型,可以有效的估计公司总资产市场价值的分布情况,从而可以计算公司资产市值低于违约触发点的概率。若假定违约距离(DD)服从标准正态分布,那么它与违约概率(EDF)有如下关系成立:

(二)KMV模型参数的确定

首先,对KMV模型中股权市场价值计算方法进行调整,根据确定的各项参数,通过联立方程组求出未知的两项VA和σ解。其次,计算在三种违约实施点(DP)值情况下,样本上市公司的违约距离(DD),从而求出违约概率EDF。最后,我们要对对比公司样本的违约距离(DD)做T检验,以判断ST公司与非ST公司两组样本之间违约距离是否有统计上显著的差异,从而通过KMV模型鉴别上市公司的整体信用风险的情况。

二、样本与检验

(一)样本选取

本文选取了2009年上海及深圳股票交易所被ST的10家上市公司以及与之配对的10家未被ST的公司数据作为研究样本,取得共20家公司2007年12月31日至2009年12月31日期间的股票市场和财务数据。ST股是指境内上市公司由于最近连续两个财务年度亏损或其他异常情况,被上海或深圳股票交易所宣布对其股票交易进行特别处理的股票(英文为Special treatment,缩写为“ST”)。在特别处理的股票简称前冠以“ST”,既是监管机构对亏损上市公司的警告,也是对投资者风险的提示。计算基准日为:2007年12月31日、2008年12月31日和2009年12月31日。为最大限度的避免非财务因素(如:样本公司处于不同行业、公司间规模差异较大、不同股票市场的投资者存在整体差异等因素)的不利影响,选择用以比对的ST上市公司与非ST上市公司时有以下三条原则:①配对公司属于同一行业且主营业务基本相同;②配对公司资产总额接近;③配对公司在同一个证券交易所上市。

(二)检验分析

首先根据上市公司的财务数据和市场数据确定出各上市公司的违约点、股权价值、股权价值波动率,然后使用Matlab软件解非线性联立方程组可求得公司资产的市值和资产价值波动性,再结合式(3)可以求出上市公司的违约距离。

1、违约点的选取与股票市值计算

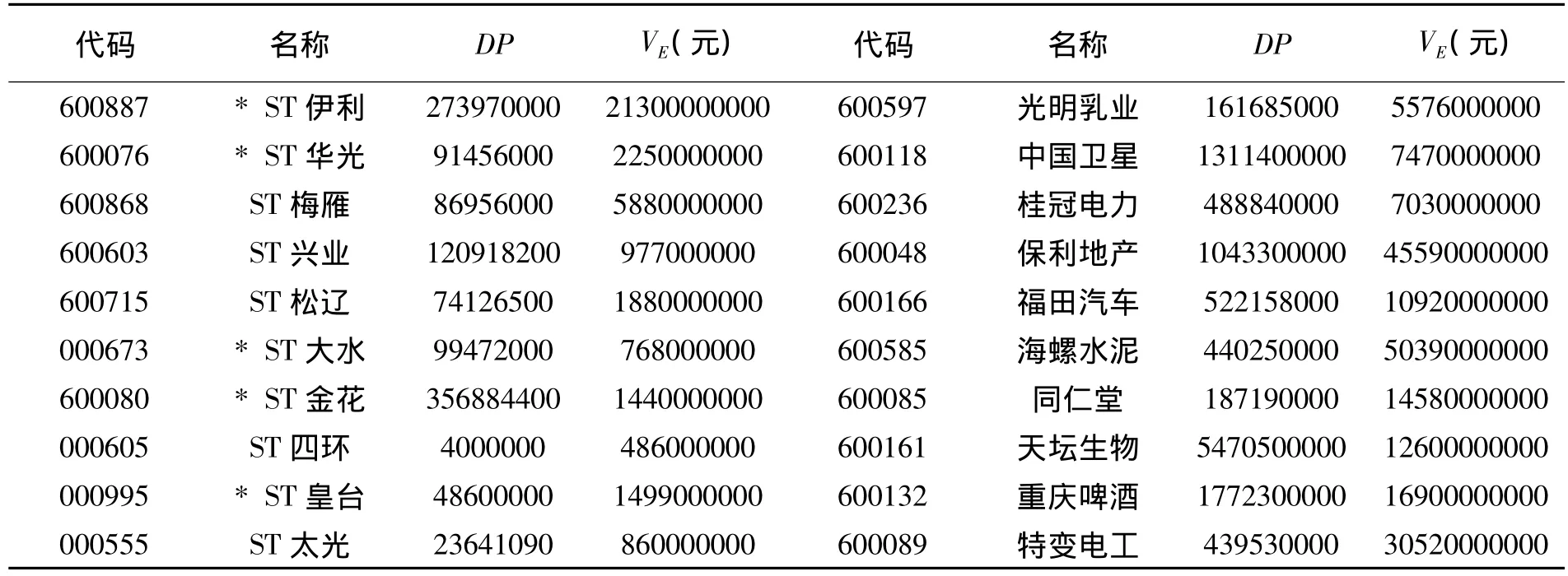

KMV模型认为,公司决定是否对其债务违约,与公司总资产的市场价值有很强的关系,当公司总资产的市场价值过低时,公司就会决定对其债务进行违约。KMV模型假设存在一个公司资产价值的水平,当公司总资产的市值低于该水平时,债务违约就会发生。那么,该水平就是公司的违约实施点(DP),可以看出,公司的违约实施点(DP)也就是这一水平上的公司总资产的市场价值。本文采用KMV模型中违约实施点的普遍计算方法:DP=流动负债+50%长期负债。所得结果如表一所示。

计算资产价值及其波动性首先需计算公司的股票市值。由于我国的上市公司存在流通股和非流通股之分,非流通股没有市场价格,无法精确估计其股权的真实价值,因此本文采用了每股净资产来代替股票的交易价格。所得结果如表一所示。

表1 ST公司与非ST公司2009年违约点、股票市值

2、资产市场价值及波动率的计算

首先,本文采用历史波动率法,分别选取每年同三个月份中(本文选为每年6-8月)每个交易日股票的收盘价来计算波动率,进而可以得出年收益波动率。

其次,根据式(2)与(2)联立方程组,运用Matlab软件,代入已知变量和求出的相关变量即可结算出结果。样本公司2007与2009年资产市场价值与波动率计算结果如下表二所示。

再次,公司总资产未来市场价值的期望均值与违约实施点的差在KMV模型中即为为公司的违约距离。可以根据DD=来计算样本公司的违约距离,计算结果如表二所示。

表2 ST公司与非ST公司2009年资产市场价值与波动率、违约距离的计算

3、违约概率的计算

如果已知企业资产的概率分布,那就能由违约距离来求出违约概率。一般情况下,假设企业的资产价值是服从正态分布或者对数正态分布,根据公式EDF=(1-N (DD))*100%从而计算出理论上的违约概率。

表3 ST与非ST公司2009年的违约概率

4、对违约距离做T检验

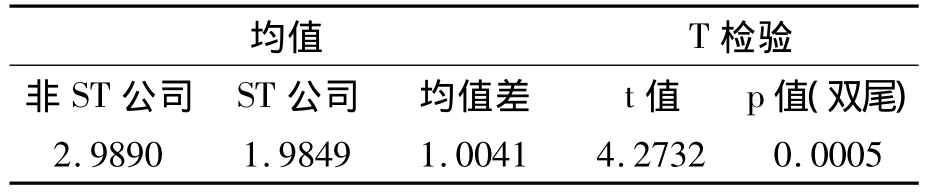

为了比较ST上市公司与非ST上市公司这两组数据之间,违约距离(DD)是否有统计上的显著性差异,本文对两个对比公司的样本数据进行了T检验。两对比公司样本之间的T检验是根据样本公司的数据对样本来自的两对比公司样本的期望值是否具有差异的显著性得出结论和推断,用来检验两对比公司样本是否具有显著性差异。

本文运用Eviews软件对2009年所选对比样本ST与非ST公司的资产不良率即资产价值年增长率(自变量:Y)和违约距离(因变量:X)进行回归分析,所得结果如下:

表4 违约距离检验

通过回归分析,可以发现结果十分显著性,因此可以据此对违约距离(DD)的T检验结果进行总结性分析。违约距离(DD)是指公司总资产市场价值的期望均值相对于公司违约实施点(DP)的偏离程度,该偏离程度的大小用以衡量公司距离发生债务违约的距离大小,偏离程度越大,公司就越不可能发生债务违约事件,偏离程度越小,则表示公司离还款违约已经不远了。如表四所示,两组对比公司之间样本数据计算得到的违约距离(DD)平均值之间的差为1.0041,以上数据证明,从统计上看,非ST公司总资产的市值期望值远远高于其违约实施点(DP)上资产市值的水平,而ST公司总资产的市值期望值则离违约实施点(DP)上资产市值的水平较近,即表明与ST公司相比,非ST公司发生债务违约的可能性要低很多。在T检验这一端,当取95%的显著性水平取时,不论是ST公司还是非ST公司,其违约距离(DD)的检验结论均满足T检验的显著性要求,这表明从统计上看,在ST公司和非ST公司之间,违约距离(DD)之间具有显著的差别。实证分析表明,ST公司与非ST公司两组样本之间违约距离有着显著的差异。因此,我们在统计上证明了KMV模型的实用性:在能提供充足历史数据的情况下,KMV模型确实能够较好的分辨经营较好的公司与经营较差的公司在违约可能性上的差别。

三、结论

公司信用风险是资本市场甚至国家金融面临的主要的风险之一,始于2008年的次贷危机,到目前愈演愈烈的金融风险说明,企业信用风险不仅影响到现代微观经济的各个层面,而且也影响到一国乃至全球经济的经济发展和稳定。本文在全面剖析KMV模型的基础上,并用其作为工具对我国上市公司信用风险变动做了检验分析,检验结果表明,ST公司与非ST公司两组样本之间违约距离差异非常显著,因此可以看出,利用KMV模型能够较好地识别出非ST公司和ST公司之间信用风险的差别,具有很强的风险预警能力。

尽管KMV模型本身存在一些缺陷,我国证劵市场信息披露以及数据库的建设滞后等均影响到模型有效的发挥,但由于KMV模型的较强的理论基础以及计算操作的模块化,可以相信,随着资本市场信息披露的不断完善以及模型的进一步完善,KMV模型用于识别与评价公司信用风险的优点会越来越明显。

[1]闫丽瑞.基于KMV模型的信用风险度量研究[J].山西财经大学学报,2009,(5):25~30.

[2]张智梅,章仁俊.KMV模型的改进及对上市公司信用风险的度量[J].统计与决策,2006(18):103~108.

[3]董颖颖,薛锋,关伟.KMV模型在我国证券市场的适用性分析及其改进[J].生产力研究,2004(8):84~92.

[4]赵保国,龙文征.信用评级中的违约率、违约概率研究[J].中央财经大学学报,2007(1):13~14.

[5]王琼,陈金贤.信用风险定价方法与模型研究[J].现代财经,2002.(4):14~16.

[6]薛锋,关伟,齐卓.上市公司信用风险度量的一种新方法一KMV[J].西北工业大学学报,2003,(9):38~44

[7]刘宇新,魏灿球.EDF模型度量信用衍生工具的信用风险研究[J].四川大学学报,2003,(8):695~699.

[8]鲁炜.KMV模型在公司价值评估中的应用[J].管理科学,2003.(6):30~33.

F832.48

A

1006-5342(2012)04-0009-03

2012-01-08