投资者保护能否抑制企业过度投资?——基于融投资关系的研究

2012-09-13黎来芳张伟华

黎来芳,程 雨,张伟华

(1.2.中国人民大学商学院,北京 100872;3.北京工商大学商学院,北京 100037)

投资者保护能否抑制企业过度投资?

——基于融投资关系的研究

黎来芳1,程 雨2,张伟华3

(1.2.中国人民大学商学院,北京 100872;3.北京工商大学商学院,北京 100037)

通过制造业上市公司2006-2008年的面板数据,本文实证检验投资者保护能否抑制企业的过度投资行为并影响企业融投资关系。研究发现:我国制造业上市公司过度投资水平与融资规模显著正相关;而地区的投资者保护水平显著抑制了上市公司的过度投资行为;在投资者保护水平较高的地区,上市公司过度投资程度与融资规模的正向关系显著下降。

过度投资;融资规模;投资者保护

一、引言

投资作为经济增长的主要驱动力,对我国经济持续快速的发展起到了至关重要的作用。投资效率的高低直接影响实体经济能否平稳健康发展,同时也对资本市场的资源配置功能产生重大影响。在现代公司财务管理中,投资决策成为企业最重要的三大决策之一,是企业价值创造的根本途径。上市公司作为最具发展潜力的市场经济主体,其成长发展与投资效率密切相关。投资效率直接关系到企业成本收回和收益实现,影响公司的股利分配,关系到股东权益的保护。投资的实现首先需要进行资金筹集和融通,融资是公司投资的前提,而股东等投资者为了实现收益而对企业提供资金支持,同时获得相应的权益,所以只有投资者利益得到有效保护才能从根本上理顺融投资关系,使得企业经营发展顺利进行,才能够实现企业价值最大化[1-3]。

在完全市场的假设下,公司的投资决策独立于其融资决策,公司当且仅当项目的净现值超过相关的资本支出时才会考虑投资该项目[4],而在需要资金进行投资时总能够以与内部资金相同的成本从无摩擦的外部市场筹集资金。然而,现实市场并不符合MM(1958)[4]的完全市场假设。由于代理问题的存在,许多公司管理层为了追逐个人利益(包括权利扩张、在职消费等),盲目投资于许多净现值为负的项目,即出现许多过度投资现象。诸多学者研究表明,中国上市公司的投资效率普遍较低,过度投资在上市公司中普遍存在[5-6]。这种非效率投资行为造成社会资源的极大浪费,影响社会资源的配置效率,更损害企业的价值和长远发展,使得广大投资者的利益受到损失。

大量的理论分析和经验证据表明,投资者保护既与宏观层面的金融发展和经济增长有关,也与微观层面的公司绩效、财务政策、资本成本、股权结构等公司财务问题有关[7]。投资者保护作为外部的公司治理机制,在防范大股东利益侵害、提升公司价值方面的有效性已得到许多研究者的 证 实[2,8-9]。LLSV(1998,2002) 及 Shleifer and Wolfenzon(2002)甚至认为投资者法律保护程度是影响资本市场发展最为重要的因素[1,10-11]。由于我国特殊的转轨经济背景,大部分上市公司是由原来的国有企业改制而来,国有产权缺位而“内部人控制”严重,国有股一股独大,从根源上导致了大股东与中小股东之间制度扭曲性的利益冲突,大股东具有过度投资的动机和实现利益的途径,大股东侵害中小股东权益的现象频发,因此如何制约过度投资、降低代理成本就成为上市公司治理的焦点之一[12]。而投资者保护作为外部治理机制能否抑制企业过度投资就成为问题解决的关键。然而,目前关于投资者保护对公司投资影响的文献相对较少,特别是深入考察投资者保护对企业过度投资影响的相关研究不多。而对这一问题的解决可以加深我们对上市公司融投资关系的理解,也可以为监管部门更好地监督和管理上市公司融投资行为、制定和采取相关政策措施提高投资者保护水平提供政策建议。

公司通过融资行为从投资者那里获得资金,又通过投资行为将所筹资金投放出去,获取收益,进而向投资者进行分配。因此,投资者保护与投资效率之间通过公司的融投资行为发生联系,如图1所示。这正是本文选题的立足点。本文通过构建制造业上市公司2006-2008年的面板数据,实证检验投资者保护能否抑制企业的过度投资行为以及影响企业融投资关系。研究发现:我国制造业上市公司过度投资水平与融资规模显著正相关;而地区的投资者保护水平显著抑制了上市公司的过度投资行为;在投资者保护水平较高的地区,上市公司过度投资程度与融资规模的正向关系显著下降。本文可能的贡献在于:将投资者保护这一外部制度因素加入投资效率及融投资关系的研究之中,补充了投资者保护与公司财务决策关系的相关文献,丰富了公司融投资关系的研究视角;同时,区别于国外大量关注国家层面投资者保护水平差异的研究,聚焦地区层面投资者保护差异对公司过度投资及融投资关系的影响,也可以降低遗漏变量的影响,使研究结论更加稳健。

图1 投资者保护、投资效率与融投资行为的关系

余文安排如下:第二部分制度背景与研究问题,通过考察我国特殊的制度背景发展本文的研究假设;第三部分研究模型与样本选择,介绍实证研究的模型设计及变量选择;第四部分实证结果与分析,分析本文的主要实证结果;第五部分结论,总结本文的主要研究结论、启示及研究局限。

二、制度背景与研究问题

投资决策是企业理财决策的核心之一,对公司的成长和持续发展有重要影响。在新古典理论中,公司根据投资的边际回报来决定最优投资规模[13-15],公司会一直投资直到投资收益等于边际融资成本,而公司的管理层会以市场利率为所有净现值为正的项目进行融资,所得收益也会返还投资者。然而,后续的学术研究逐渐发现,公司可能会偏离最优投资规模而进行非效率投资。这种非效率投资主要源于两权分离带来的代理问题[16-18]及因信息不对称而产生的逆向选择和道德风险[19-21]。

在我国特有的国有产权改革和股权分置改革的转轨经济制度背景下,我国上市公司管理层与股东之间、大小股东之间、债权人与股东之间的委托代理问题表现得错综复杂[22]。一方面,我国的国有上市公司与国有银行之间存在产权的同质性,而且银行等金融机构处于软约束状态,自主决定贷款利率的空间有限,通过提高资金成本或通过订立约束性债务契约等方式来约束企业投资行为的作用有限。另一方面,我国大多国有企业在改制的同时承担了巨大的政策性和社会性负担,政府给予一定的支持和保护[2],在资金融通方面存在预算软约束。因此,无论是从资金借贷角度还是在内部资金管理使用方面,我国大部分上市公司都存在很大的自由空间和余地。从实践和已有文献成果都可以看出,对于融资约束问题和因此导致的投资不足问题在我国不是主要的,上市公司的非效率投资行为更多体现在过度投资。郑玲(2008)通过分行业的研究,考虑到行业规模、投资收益、投资期限等因素的共同作用,发现在2002-2003年间多数行业中都有30%左右的上市公司存在过度投资行为[23]。

由于我国资本市场建立较晚,上市公司治理机制不健全,加上特有的转轨经济制度背景,国有股一股独大且国家股东缺位导致“内部人控制”现象严重。企业存在持股比例较高的大股东,就会产生控制权收益[24],大股东常常利用公司的资源谋取私利[25],导致控股股东剥夺中小股东利益的现象时常发生。诸多研究表明,我国上市公司普遍存在管理层与股东之间、大小股东之间、债权人与股东之间的委托代理问题,尤其是控股股东利用其控制权侵害中小股东的行为十分普遍[26]。自Johnson等(2000)提出“掏空”概念[27]形象地概括了享有控制权的一方为谋取控制权私利而开展的侵害其他中小投资者的行为以后,我国很多学者也对我国上市公司的“掏空”现象进行了研究,如黎来芳等(2008)[28]从资金占用角度对不同类型的控股方的掏空行为进行论证。因此,如果上市公司的融资规模越大,可供其操控和占用的资源就越多。尤其在外部投资者和中小股东无法对公司的控制人或管理层进行有效制衡和监督的情况下,公司就越可能进行盲目的多元化投资或以关联投资等方式将资金转入大股东囊中。而这些为夺取私利发生的投资行为并没有真正考虑项目是否能获得正的净现值,将符合公司实际经营情况的“适度投资”规模置之不理,从而可能导致过度投资。那么,企业所能筹集到的资金总量对于发生上述过度投资行为是有直接影响的。所以在上述理论分析背景和框架下,针对我国相当一部分上市公司存在着的过度投资行为,本文提出如下假设:

假设H1:上市公司的过度投资行为与其融资规模显著正相关。

LLSV(1998)[10]证明了投资者保护较好的国家,其资本市场在规模和深度方面也更为领先,经济增长也更为迅速,而且投资者保护对公司股权结构、股利政策、公司价值等都存在显著影响[29]。我国学者胡海峰和李忠(2009)发现,在中国资本市场,随着投资者法律保护程度的加强,上市公司的价值不断提高[3]。学术界关于国家层面投资者保护对融资的影响目前已得到比较一致的结论。Daouk、Lee及Ng(2006)的研究发现,在会计披露透明度、内部交易、卖空限制和公共机构腐败这4个监管方面做得好的国家的上市公司融资成本比做得不好的国家的上市公司低[30]。Shleifer和Wolfenzon(2002)研究发现,不同国家公司的资本结构之所以存在差异,主要是因为不同国家的投资者保护程度不同[11]。

投资者之所以将资金投入公司,是为了获得投资回报,而公司将投资者投入的资金合理运用、产生增值,是回报投资者的前提。我国资本市场整体的投资者保护水平不高,公司实际控制人有滥用筹集到的资金进行过度投资的冲动,也有利用各种隧道行为攫取控制权私有收益的动机。同时,如果投资者保护很差,资金的供给者必然会提高投资的必要回报,进而使得筹集资金的成本提高[31]。由此看出,投资者保护程度与上市公司的融资和投资行为之间都存在着密切联系。

我国从计划经济体制向市场经济体制转轨的过程中,取得令世界瞩目的成就,但是我们不能忽视我国的市场经济发展仍然存在诸多不完善的地方,这需要通过政府和社会监督等途径来解决。市场机制与政策和制度是相辅相成的,不合适的政府干预和过度保障也可能会妨碍市场资源配置功能。因此,我国的各项政策和制度建设是与经济发展水平密切相关的,地方中介组织的发育和法律制度环境建设则对各个地区的经济发展有着重要影响。投资活动是经济发展的重要推动力之一,上市公司的投资活动能否顺利进行并有效保障投资者的权益与其所处地区的政策规定和法律制度环境有着很大关联。转轨经济中的我国,政府与市场的关系显得尤为重要。源于上世纪90年代的分权化改革,大大强化了地方政府发展经济的激励作用,客观上推动了中国经济的发展,但是也在一定程度上诱发了政企不分、寻租设租等反市场的行为,这就直接关系到投资者利益能否得到保障。所以,地方政府与市场的关系能够在一定程度上反映出当地投资者保护水平[32]。而我国证券市场起步晚,仍然属于新兴市场,在市场机制和制度建设方面还不成熟,公司治理水平较低,对投资者保护程度较差。

我国资本市场投资者保护的整体水平较低,但各省市地区的市场化程度、相关制度和执法环境等存在显著差异,地区投资者保护水平并不相同。投资者保护水平不同,一方面会影响公司的融资行为,进而影响公司的投资;另一方面投资者保护程度的不同,会直接影响公司对所融资金的使用,从而直接影响公司的融投资关系。据此本文提出如下假设:

假设H2:投资者保护会抑制上市公司的过度投资行为,在投资者保护较好的地区,上市公司过度投资程度与融资规模的相关性降低。

三、研究设计

(一)模型设计

本文的主要回归模型设计如下:

其中,解释变量Fint-1为企业融资规模总量,即企业年度内筹集到的资金总额。考虑到企业现金流量的重要性,采用上市公司现金流量表中的“筹资活动产生的现金流量净额”指标来反映企业实际筹集取得的资金总量[33]。

解释变量Protect为投资者保护水平的衡量变量,选取樊纲、王小鲁(2010)[32]中的“市场中介组织的发育和法律制度环境指数”及“政府与市场的关系指数”作为本文“投资者保护”的替代指标。由于报告指数截止到2007年,本文所选时间范围为2006-2008年,因此2008年仍然使用2007年指数作为度量。此外,本文选取魏明海等(2010)关于中国上市公司投资者保护研究报告中的“政府治理指数”做相关的稳健性检验[34]。

因变量OverInvt为过度投资,本文借鉴Richardson(2006)[35]的方法计算公司的过度投资水平。这一方法已为许多国内学者使用[36-39]。具体计算步骤如下所示:

Richardson(2006)[35]将企业的新增投资区分为预期正常投资和过度投资,“过度投资”通过对下述回归模型进行估计得到:

模型中,Invt为第 t年的资本投资量,Growt-1代表企业增长机会。企业的增长机会越多,其资本投资量应该越大。Levt-1、Casht-1、Aget-1、Sizet-1、Rett-1、Invt-1、Losst-1分别代表企业 t- 1 年的资产负债率、现金持有量、公司年龄、公司规模、股票收益、资本投资及t-1年是否发生亏损。将样本数据分年度分行业进行回归,得到的的残差ξ就是各公司的过度投资量OverInv。

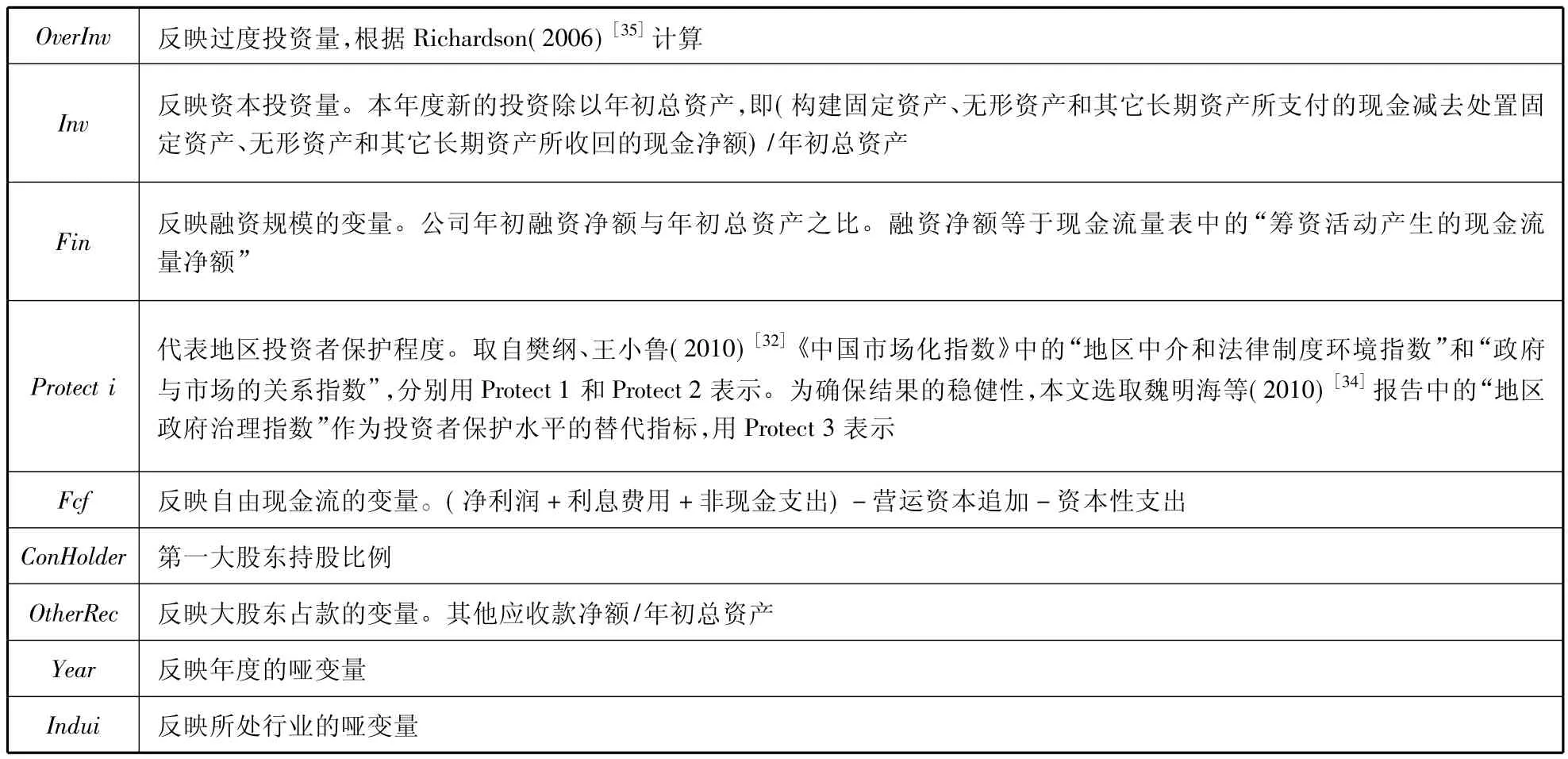

(二)变量定义

模型中涉及的各变量定义和计算方法如表1所示。

表1 变量定义

(三)样本选择和数据描述

本文选取的样本公司为2006-2008年沪深A股制造业非ST的上市公司,制造业次级分类标准依照中国证监会发布的1999年《上市公司行业分类指引》。剔除期间退市或数据信息各年度不连贯的样本公司,对于个别公司的个别残缺数据经过手工搜集和计算,最终样本为625个公司在3年的1875个样本点。数据主要来源于国泰安CSMAR数据库。为避免异常值的影响,对解释变量进行5%的缩尾处理(winsorize)。本文模型所涉及的主要相关变量的描述性统计如表2所示。

表2 相关变量的描述性统计

从相关变量的描述性统计可以看出,我国上市公司的新增资本支出占总资产的比重达到近10.6%,说明上市公司整体新增的投资水平较高。从融资和新增投资支出对比情况看,公司新增投资支出水平远远高于公司的筹资净额。模型主要变量不存在明显的异常值。

四、实证结果与分析

(一)变量相关性分析

为初步分析变量之间的相关性,并发现潜在的多重共线性,本文对模型中的解释变量做相关性分析。表3列出变量之间的pearson相关系数。根据初始样本的变量相互关系可以看出,各主要变量之间基本不存在多重共线性问题。过度投资程度与融资规模呈正相关关系,且在10%的水平上显著,与投资者保护变量呈负相关关系,且在1%的水平上显著。结果初步证实前文假设。此外,各控制变量之间的相关系数均小于30%,模型不存在明显的多重共线性。

表3 变量的相关系数表

(二)模型回归结果

尽管相关性分析结果初步符合前文研究假设,但两变量间的相关关系可能会受到其他变量影响,因此,我们对上文的研究模型进行回归,通过控制其他影响企业过度投资的变量来考察投资者保护对企业融投资关系的影响。

表4列示了不含交叉变量的模型回归结果。从表中可以看出,融资规模变量与过度投资水平OverInv显著正相关,且在5%的水平上显著①由于樊纲、王小鲁(2009)及魏明海等(2010)的数据只提供至省级层面,因此我们在回归中控制了“群 (cluster)”效应,这在一定程度上降低了回归系数的显著性,尽管如此,回归结果依然证实了我们的假设。,说明我国上市公司的融资规模越大,能够控制的资源就越多,过度投资水平也就越高。本文的假设H1由此得到验证。从投资者保护变量的回归系数来看,投资者保护与上市公司过度投资水平显著负相关,即投资者保护在一定程度上抑制了企业的过度投资行为。从控制变量的回归系数来看,企业自由现金流与过度投资水平正相关,但并不显著,原因可能是其与过度投资水平的相关关系通过融资规模体现出来,这也进一步说明融资规模显著影响了上市公司的过度投资程度。此外,大股东占款程度与过度投资的水平负相关,且在1%的水平上显著。这一结果反映出,大股东可能通过直接侵占公司资源而导致公司可供投资的资本减少,客观上降低了其过度投资水平。但这并不意味着,大股东占款是公司过度投资的约束机制,毕竟大股东占款是对公司资源的直接侵占,其带来的后果可能要比过度投资更为严重。

表4 模型基本回归结果(不含交叉项)

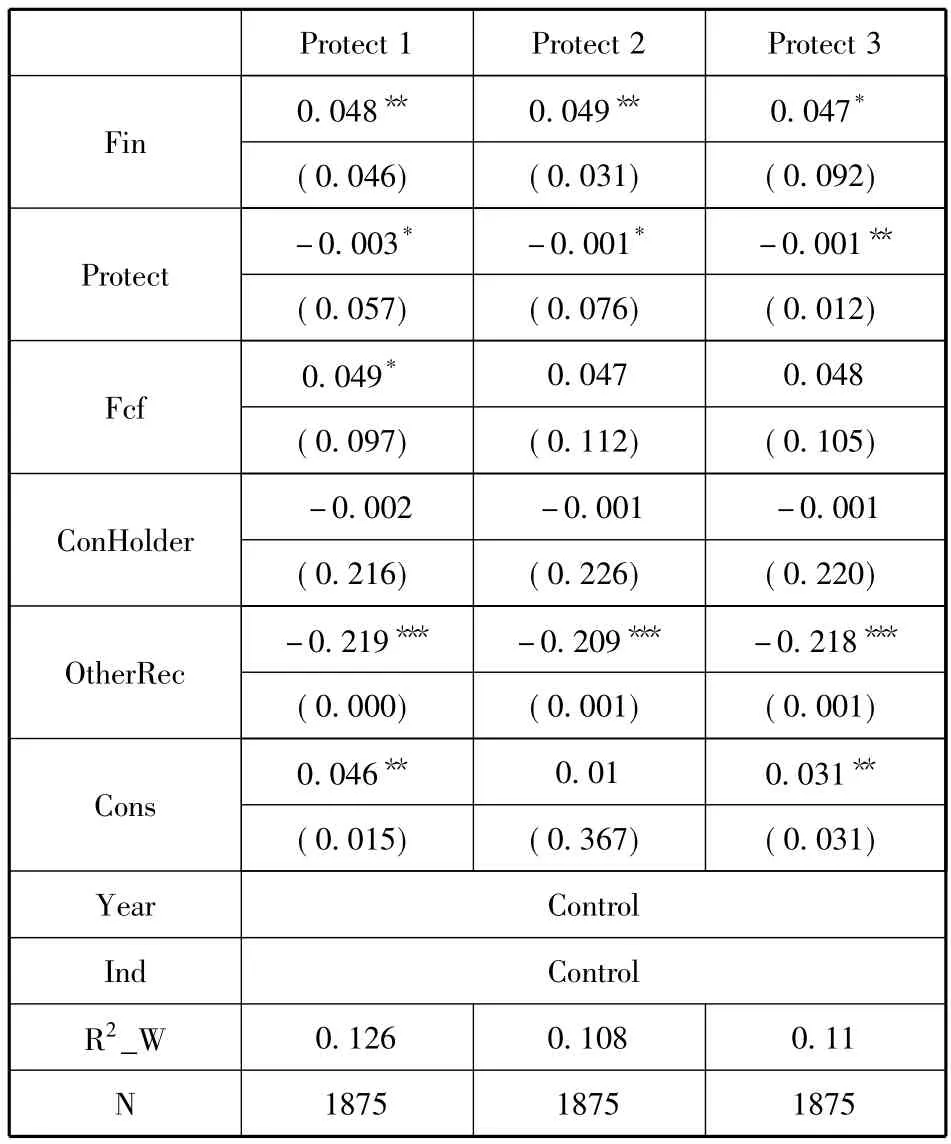

表5列示了包含交叉项在内的模型回归结果。

Protect 1所在列是用“地区中介和法律制度环境指数”作为替代指标的回归结果。从表中可以看出,投资者保护程度与融资规模变量的交互项Fin×Protect 1与过度投资水平显著负相关,系数为-0.033。这说明在不同的投资者保护水平下,融资规模对于过度投资的影响是显著不同的。投资者保护水平对于融资规模对过度投资的影响起到了抑制作用,即投资者保护水平越高,则融资规模对于过度投资的影响将会减小。Protect 2所在列是用“政府与市场的关系指数”作为替代指标的回归结果,能够得出与上述一致的结论。本文的假设H2得到验证。

为确保结果的稳健性,本文还选取魏明海等(2010)[37]报告中的“地区政府治理指数”作为投资者保护水平的替代指标进行回归分析,得到表5中Protect 3列所呈现出的回归结果。同样得到与上述一致的结论,支持本文的假设。

(三)稳健性检验

本文还进行了如下步骤的稳健性分析。

1.将“投资者保护”变量做虚拟变量处理:按照2006-2008各年度样本公司所在省份的投资者保护水平高低分为两组,大于中位数的视为投资者保护水平相对较高的一组,设置为1;小于中位数的视为投资者保护水平相对较低的一组,设置为0。与表4及表5的结果相比,变量的符号未发生变化,但投资者保护变量及交叉项系数的显著性均有所提高①限于篇幅,未列出,下同。。研究假设均成立。

2.将过度投资变量OverInv做虚拟变量处理:对OverInv>0的样本取1,对OverInv<0的样本取0,采用Logit模型进行回归,与原回归结果相比,主要解释变量的系数符号及显著性均未发生明显变化,研究假设成立。

3.将主要变量进行1%及10%的winsorize处理,结果未发生变化。

综上结果,本文的研究假设成立,研究结论稳健。

五、研究结论与局限

近年来,很大比例的上市公司存在过度投资这一非效率投资行为。而我国投资者保护水平整体较低但地区间存在显著差异,中小股东利益受到不同程度的侵害。过度投资和投资者保护问题已经成为理论与实务届广泛关注的焦点问题。因此,本文通过构建制造业上市公司2006-2008年的面板数据,实证检验投资者保护能否抑制企业的过度投资行为并影响企业的融投资关系。研究发现:我国制造业上市公司过度投资水平与融资规模显著正相关;而地区的投资者保护水平显著抑制了上市公司的过度投资行为;在投资者保护水平较高的地区,上市公司过度投资程度与融资规模的正向关系显著下降。

研究结论表明,投资者保护作为外部治理机制,可以有效地约束企业的过度投资行为,提高所融资金的投资效率,特别是对融资规模较大的企业,较高的投资者保护水平可以抑制企业的投资冲动,提高资金配置的效率。这有助于推进资本市场的健康发展及宏观经济的健康运行。因此,对政府等监管机构而言,应重视提升地区的投资者保护水平,有效约束企业的投资冲动,提升资金的使用效率。

本文研究的局限性主要包括:从研究对象来看,本文所选行业限定在制造业,对于其他比较重要的行业没有进行考虑,因此所得出的结果具有一定局限性;囿于数据限制,本文对投资者保护的衡量只能借用鉴樊纲、王小鲁(2009)[32]及魏明海等(2010)[34]的相关变量,聚焦省级层面的投资者保护水平,即假设同一地区的所有企业投资者保护水平一致。在未来的研究中,我们将努力构建基于企业的投资者保护水平指标,从而更准确地考察其对企业过度投资及融投资关系的影响。

[1]La Porta,Lopez - de - Silanes,Shleifer and Vishny.Investor Protection,Corporate Valuation[J].Journal of Finance,2002(3):1447 -1170.

[2]王力军.上市公司代理问题、投资者保护与公司价值[M].北京:经济科学出版社,2007.

[3]胡海峰,李 忠.我国资本市场投资者利益保护与上市公司价值研究[J].数量经济技术经济研究,2009(7):120-133.

[4]Modigliani F,Miller M H.The Cost of Capital,Corporation Finance and the Theory of Investment[J].American Economic Review,1958(48):261 -297.

[5]何 源,白 莹,文翘翘.负债融资、大股东控制与企业过度投资行为[J].系统工程,2007,25(3):61-66.

[6]窦 炜,刘 星.所有权集中下的企业控制权配置与非效率投资行为研究——兼论大股东的监督抑或合谋[J].中国软科学,2009(9):107-117.

[7]许年行,赖建清,吴世农.公司财务与投资者法律保护研究述评[J].管理科学学报,2008(1):101-109.

[8]柳建华,魏明海.投资者保护的内涵与分析框架[J].中山大学学报,2010(3):193-200.

[9]王月萍,沈乐平.中小股东权益保护评价综述[J].华南理工大学学报,2010(3):33-35.

[10]La Porta,Lopez- de - Silanes,Shleifer,Vishny.Law and Finance[J].The Journal of Polotical Economy,1998,106(6):1113-1155.

[11]Shleifer,Wolfenzon.Investor Protection and Equity Markets[J].Journal of Financial Economics,2002,66:3 -27.

[12]贺建刚.大股东控制、利益输送与投资者保护[M].大连:东北财经大学出版社,2009.

[13]Yoshikawa H.On the Theory of Investment[J].American Economic Review,1980,70:739 -743.

[14]Hayashi F..Tobin's Marginal Q and Average Q:A Neoclassical Interpretation[J].Econometric,1982,50:213 -224.

[15]Abel A.Optimal Investment under Uncertainty[J].American Economic Review,1983,73:228 -233.

[16]Berle A,Means G.The Modern Corporation and Private Property[M].New York:Macmillan,1932.

[17]Michael C Jensen,William H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(10):305-360.

[18]Stulz R M.Managerial Discretion and Optimal Financing Policies[J].Journal of Financial Economics,1990(26):3-27.

[19]Stiglitz J,Weiss A.Credit Rationing in Markets with Imperfect Information[J].American Economic Review,1981,71:393-410.

[20]Myers S,Majluf N.Corporate Financing and Investment Decisions When Firms Have Information those Investors Do Not Have[J].Journal of Financial Economics,1984(13):187-221.

[21]Lambert R,Leuz C,Verrecchia R.Accounting Information,Disclosure,and the Cost of Capital[J].Journal of Accounting Research,2007,45:385 -420.

[22]支晓强,童 盼.管理层业绩报酬敏感度、内部现金流与企业投资行为——对自由现金流和信息不对称理论的一个检验[J].会计研究,2007(10):73-81.

[23]郑 玲.我国上市公司过度投资行为的识别[J].中南财经政法大学学报,2008(4):80-85.

[24]Grossman S,O Hart.One Share-One Vote and The Market for Corporate[J].Journal of Financial Economic,s1988(20):175-202.

[25]Shleifer A,Vishny R.A Survey of Corporate Governance[J].Journal of Finance,1997,52:737 -783.

[26]龚凯颂,詹俊河.大股东控制、负债水平与投资行为——基于中国上市公司的实证研究[C].中国会计学会高等工科院校分会2010年学术年会论文集.

[27]Johnson S,La Porta R,Lopez- de - Silanes F,ShleiferA.Tunneling[J].American Economic Review,2000,90(2):22-27.

[28]黎来芳,王化成,张伟华.控制权、资金占用与掏空——来自中国上市公司的经验证据[J].中国软件学,2008(8):121-127.

[29]La Porta,Lopez- de - Silanes,Shleifer,Vishny.Corporate Ownership around the World[J].The Journal of Finance,1999(4):471-517.

[30]Daouk Hazem,Lee Charles M C,Ng David.Capital Market Governance:How Do Security Laws Affect Market Performance? [J].Journal of Corporate Finance,2006,12(3):560-593.

[31]姜付秀,支晓强,张 敏.投资者利益保护与股权融资成本——以中国上市公司为例的研究[J].管理世界,2008(2):117-125.

[32]樊 纲,王小鲁.我国市场化指数——各地区市场化相对进程 2007年度报告[M].北京:经济科学出版社,2010.

[33]黎来芳,张伟华.所有权及投资者保护对掏空风险的影响——基于融资规模的经验证据[J].科学决策,2011(6).

[34]魏明海,柳建华,刘 峰.中国上市公司投资者保护研究报告——2006-2008[M].北京:经济科学出版社,2010.

[35]Scott Richardson.Over- investment of Free Cash Flow[J].Review of Accounting Studies,2006(11):159 -189.

[36]辛清泉,林 斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究,2007(8):110-122.

[37]刘昌国.公司治理机制、自由现金流量与上市公司过度投资行为[J].研究经济科学,2006(4):50-58.

[38]张功富.企业的自由现金流量全部用于过度投资了吗——来自中国上市公司的经验证据[J].经济与管理研究,2007(6):11-16.

[39]简建辉,黄 平.股权性质、过度投资与股权集中度:证券市场A股证据[J].改革,2010(1):111-119.

Can Investor Protection Limit the Over-Investment Behavior of Enterprises:A Study Based on the Relationship between Financing and Investment

LI Lai- fang1,CHENG Yu2,ZHANG Wei- hua3

(1.2.Business School,Renmin University of China,Beijing100872,China;3.Business School,Beijing Technology and Business University,Beijing100037,China)

Based on the panel data of manufacturing listed companies between 2006 and 2008,we studied the effect of investor protection on over-investment behavior of enterprises and the relationship between financing and investment.We found that level of over-investment was significantly sensitive to the financing amount in Chinese manufacturing listed companies,and the investor protection significantly limited the over- investment behavior of listed companies,and the relationship between over-investment and financing weakened significantly in areas with high level of investor protection.

over-investment;financing amount;investor protection

F270

A

1002-9753(2012)01-0144-09

2011-10-06

2011-12-26

国家自然科学基金项目(71002097);教育部人文社科项目(09YJC630221)

黎来芳(1976-),女,重庆开县人,中国人民大学商学院副教授,管理学博士。

(本文责编:海 洋)