股权结构、管理层行为对环境信息披露影响的实证研究——来自沪市重污染行业的经验证据

2012-09-13周春娜

黄 珺,周春娜

(湖南大学 工商管理学院,湖南 长沙 410082)

股权结构、管理层行为对环境信息披露影响的实证研究

——来自沪市重污染行业的经验证据

黄 珺,周春娜

(湖南大学 工商管理学院,湖南 长沙 410082)

企业环境信息披露水平与管理层行为有着密切关联,而股权结构又影响着管理层的行为决策。在当前管理层存在选择性披露行为的背景下,股权结构是否有助于遏制管理层的这种行为,进而提高我国企业的环境信息披露水平呢?本文以2007-2010年沪市A股重污染行业平均资产排名前20%的上市公司为研究对象,在委托代理理论和利益相关者理论基础上,实证检验了股权结构、管理层行为对环境信息披露选择的影响。研究结果表明,控股股东、制衡股东和政府部门对管理层的监管能有效引导管理层积极披露环境信息;管理层持股也有利于企业环境信息披露水平的提高。

股权结构,环境信息披露,管理层行为,利益相关者

一、引言

在2010年发生的国美电器“黄陈之战”中,董事会推翻股东大会决议,管理层对抗大股东争夺控制权并取得胜利,这一事件引起了企业界的高度重视和关注。尽管此事最终以陈晓辞职落下帷幕,却为我们留下了无尽的思考和警醒。现代企业制度下,所有权与经营权分离已成为公众公司的重要特征,股东与管理层之间依靠委托代理关系相互存续。通常情况下,管理层实际掌握着公司经营,大多数股东都不直接参与公司治理,管理层只需对前几大股东负责。加之我国国有股权所有者缺位、权力配置不明确、制衡机制缺失等问题的存在,更是为管理层“越位”创造了条件,管理层与股东之间的关系变得扑朔迷离。

近年来,大型环境污染事故频发更引发了人们对管理层行为的思考。根据中国知名民间环境保护组织“自然之友”在其发布的年度环境绿皮书——《中国环境发展报告(2011)》中称,在2010年的前7个月,环境保护部接报的突发环境事件就有119起,涉及化学品的占70%。其中重大污染事件有紫金矿业污水泄露、吉林化工原料桶漂入松花江、南京丙烯泄露爆炸、大连湾油污染等。而2009年以来,湖南浏阳、陕西凤翔、湖南武岗、福建上杭、河南济源、江苏盐城、广东清远等地发生的重金属污染事故更是令世人震惊,致使4035人血铅超标、509人尿镉超标,引发群体事件32起,这些重大环境事故的频频发生引发了社会公众对企业环境信息披露的高度关注。

早在20世纪70年代,国外学者就已经开始对环境信息披露进行研究,他们的研究方向主要集中在以下3个方面:一是经验观察环境信息披露内容的质量和数量。研究结果表明,随着时间的推移,企业环境信息披露数量正在不断增加,但信息质量并不高,而且大都倾向于披露积极的环境信息,货币性描述较少,缺乏细节说明[1-3]。二是实证分析环境信息披露数量与相关驱动因素或事件之间的关系。Wilmhurst&Frost(2000)认为管理层在环境信息披露决策过程中考虑最多的是股东和立法[4];Denis Cormier,Irene M.Gordon 和 Michel Magnan(2004)发现管理者会对利益相关者的需求做出反应[5];Walter Aerts,Denis Cormier和 Michel Magnan(2008)的研究表明投资者对股市的关注是环境信息公开的决定因素[6]。三是研究探讨环境信息披露与企业环境绩效之间的相关性,但得出的结论各不相同。Patten(2002)支持环境信息披露与环境绩效负相关的观点[7];而 Al-Tuwaijri,Christensen和Hughes(2004)却证实环境绩效与环境信息披露之间显著正相关[8];Charles H Cho和Dennis M Patten(2007)的研究则认为公司只是利用环境信息披露作为一种合法化工具,环境绩效差的企业预期会在财务报告中披露更多积极的环境信息[9]。

国内对环境信息披露的研究则主要集中在近10年,且研究初期大多以规范研究为主,研究内容主要集中在环境信息披露的内容、方式与实务操作等方面[10-11]。随着我国对环境问题的日趋重视及环境保护措施的执行,近年来国内学者们才开始重点关注我国环境信息披露的现状及影响因素。汤亚莉等(2006)研究表明公司规模、公司绩效与环境信息披露正相关[12]。朱金凤、薛惠锋(2008)研究发现我国上市公司环境信息披露比例有所提高,但整体披露水平仍然较低;公司规模、行业类型与自愿性环境信息披露具有正相关关系[13]。肖华、张国清(2008)则研究认为在重大环境事件后,管理层为缓解公共压力,会利用年报中的环境信息披露来抵减其负面影响,以维护企业良好的社会形象[14]。张彦、关民(2009)对企业环境信息披露的外部影响因素进行了研究,发现整体而言外部因素与企业环境信息披露水平呈负相关关系[15]。而蒙立元等(2010)则研究证实了公司治理结构对环境会计信息披露具有重要影响[16]。总体而言,现有文献主要从外部压力、公司治理、公司特征等方面对环境信息披露进行了研究,尚没有对管理层的行为决策提出质疑,研究管理层因素对环境信息披露的影响,因此有必要对这一问题进行深入探讨。

目前,我国企业的环境信息披露现状并不乐观,许多企业披露环境信息都只是在法律法规的要求下做出有选择的披露,存在避重就轻、报喜不报忧的现象[17]。而管理层作为公司的经营管理者,也是公司信息披露的实施者,对公司信息披露包括环境信息披露具有较大的自由裁量权和决策权。因此可以说,企业环境信息披露的这种现状与管理层对环境信息的选择性披露行为不无相关。那么,这种选择性的披露行为究竟是管理层“越位”阳奉阴违作出短期决策所引起,还是股东不作为无视管理层行为所导致?在当前的公司治理背景下,股东又该如何作为才能有效影响管理层的环境信息披露行为呢?针对这些问题,结合前面的研究背景,本文以管理层行为为研究视角,深入探讨股权结构对管理层环境信息披露行为决策的影响,以期提高我国上市公司的环境信息披露水平,从而有利于预防或减少我国企业环境污染事故的发生。

本文对已有文献的主要贡献有以下两点:一是拓展了企业环境信息披露研究的视角。委托代理问题是现代企业面临的一大难题,本文在利益相关者理论和委托代理理论基础上,从管理层行为角度入手,分析股权结构对管理层行为决策的影响,进而提出改善管理层环境信息选择性披露行为的措施,有利于从根源上为我国环境信息披露水平的提高提供新的证据。二是深化了股权结构与环境信息披露研究的内容。以往的研究大都是直接分析某些股权结构变量对环境信息披露的影响,而忽视了其中的权力传递与制衡机制。事实上,公司信息披露的实际发布者是管理层,股权结构之所以能影响企业的环境信息披露水平,主要就是通过影响管理层的环境信息披露行为来实现的。因此,本文结合管理层行为来研究股权结构对环境信息披露的影响,对进一步深化股权结构与环境信息披露水平的研究具有重要意义。

本文余下部分的结构安排为:第二部分是理论分析与研究假设,第三部分是研究设计,第四部分是实证结果及分析,第五部分是研究结论与局限。

二、理论分析与研究假设

根据公司治理理论,公司治理结构对经营者具有监督与制衡的作用。股权结构作为公司治理结构的基础,决定了企业的组织结构并最终决定企业的行为和绩效。对公司管理层来说,股权结构也直接影响着他们的行为决策。管理层作为公司信息的发布者,其信息披露行为是受到自身动机影响的;根据“理性经济人”假设,这些动机主要是受其自身利益的驱使,管理者会根据自我利益需求及所掌握私有信息的性质,选择是否公开公司信息并决定公开的内容和程度[18]。结合我国企业环境信息披露的现状,管理者对环境信息的选择性披露行为可见一斑。如何使管理层的利益与股东及公司的整体利益趋于一致,便成为解决这一问题的关键。Stulz(1988)的研究表明管理层持股可以缓和管理层与股东之间的利益冲突[19]。吴育辉、吴世农(2011)也认为管理层薪酬绩效敏感度越高,管理层的自利倾向和自利程度就越低[20]。由此可见,管理层持股会大大影响管理层的行为决策,包括对环境信息的选择性披露行为。

另一方面,管理者行为会受到公司股东的监督和限制。其中,控股股东、制衡股东、机构投资者及政府作为公司股权的前几大持有者或代表人,在股权结构中最具影响力和代表性,他们对管理层行为的监督和干预也具有最直接的效果。就信息披露方面而言,万伦来等(2007)的研究表明上市公司股权结构对信息披露有显著影响[21]。邹立(2003)、舒岳(2010)也证实股权结构与环境信息披露水平显著相关[22-23]。因此,深入分析控股股东、制衡股东、机构投资者、政府及管理层持股对管理层行为决策的影响,有利于改善管理层对环境信息的选择性披露行为,从而有助于提高我国企业的环境信息披露水平,预防并减少企业环境污染事故的发生。

(一)控股股东持股比例

控股股东作为公司的第一大股东,其对公司经营及公司管理层的任免都具有重大影响。一般来说,控股股东拥有的股权越多,便会越积极参与公司经营并监督管理层的行为活动,以维护自身及公司的权益。Holderness(2003)的研究发现控股股东的控制权越大,其增加企业价值的动机就越强[24]。王化成等(2008)证实控股股东更倾向于提高企业的整体价值来实现自己的利益[25]。因此,控股股东的存在能够有效地抵制管理层的机会主义行为[26],并降低管理层限制信息披露的能力[27]。邹叶(2009)的研究就表明我国上市公司控股股东对公司具有很强的控制力,可以有效地监督管理层,限制管理层牺牲股东利益、谋取自身利益的行为,使得公司信息披露能够更加符合监管部门的要求,有利于企业价值的提高[28]。对管理层来说,满足并维护控股股东的利益需求会更加符合其“理性经济人”的特性,而其对环境信息的选择性披露行为亦会有所限制和改善。由此,提出本文的假设:

假设1:控股股东持股比例与环境信息披露水平正相关。

(二)股权制衡度

股权制衡是指控制权由两个或两个以上股东共同分享的一种股权安排模式。国外相关理论研究认为,股权制衡是对集中股权结构的一种调整,能够有效缓解大股东与小股东之间的利益冲突,降低公司的代理成本,从而更有效地监督管理者行为,及时更换无效管理者,改善公司治理水平[29-31]。我国学者孙永祥、黄祖辉(1999)的研究也表明,有一定集中度、有相对控股股东且有制衡股东存在的股权结构总体上更有利于经营激励及监督机制作用的发挥[32]。因此,制衡股东的存在对管理层来说具有激励和约束的双重作用。从激励方面来说,制衡股东能有效牵制大股东的行为,有利于提高管理层的独立性,从而强化对管理层的激励效果;从约束角度而言,制衡股东的存在使得管理层同时受到内外部力量的双重监督,管理层在作出经营决策时必须考虑更广泛利益相关者的利益。Chau和Gray(2002)通过实证检验外部股东持股比例对上市公司自愿性披露水平的影响,发现外部股东持股比例与上市公司自愿性披露水平之间呈正相关关系,这表明股权制衡有助于提高上市公司的信息披露质量[33]。张程睿(2010)则分析和检验了我国上市公司信息披露的内部人动机,发现内部人的利益驱动对信息披露质量有重要的影响,但股权制衡有利于信息披露质量的提高[34]。由此,提出本文的假设:

假设2:股权制衡度与环境信息披露水平正相关。

(三)机构投资者持股比例

机构投资者作为在金融市场上从事证券投资的法人机构,与个人投资者相比更具规模化和专业化优势。一般情况下,机构投资者扮演的是受托人的角色,在投资决策时首先要考虑资产的安全性,所以他们在投资决策过程中对投资对象的信息需求和掌握也较为全面和深入;同时,机构投资者持有某一股票的数量往往较大,其买卖行为往往会引起股价的大幅波动。因此,机构投资者对公司管理层来说是一种互相博弈的存在。国外许多研究发现,机构投资者所有权是决定管理层薪酬水平及薪酬绩效敏感性的显著因素[35-37],机构投资者可以通过直接(参与公司治理)或间接(出售股票)手段要求企业修改管理层薪酬计划。从这个意义上来说,机构投资者作为一种外部治理机制能有效监督公司管理层的行为。机构投资者的存在会迫使管理层关注公司的长期经济效益,积极披露公司信息,从而减小管理层自利的机会主义行为,提高公司信息披露的质量[38-40]。而国内的许多研究也证实机构投资者持股能积极作用于上市公司信息披露,机构投资者持股比例越高,公司的透明度就越高[41-42]。由此,提出本文的假设:

假设3:机构投资者持股比例与环境信息披露水平正相关。

(四)高管持股比例

在委托代理关系中,信息不对称和契约不完全往往会引发股东和管理层之间的“道德风险”,股东追求的是自身股权价值最大化,而管理层则追求自身效益最大化,股东与管理层之间的委托代理问题随之产生。股权合约便成为协调管理层与股东利益的关键治理机制[43]。根据委托代理理论,拥有公司股权的管理层在享受股票增值收益的同时,也要承担他们的经营决策所带来的经济后果。因此,持股比例越高的管理人员会越重视公司的长远发展,作出更符合公司及股东利益的经营决策。在公司信息披露方面,也会相应地减少信息的选择性披露行为,以获取自身的长远利益。Warfield(1995),Donnelly和 Lynch(2002)的研究表明管理层持股比例越高,公司盈余信息质量就越高[44-45]。Rosario 和 Flora(2005)发现股票期权计划与自愿性信息披露显著相关[46]。而黄学利(2009),陈晓、红林莎(2009)也研究证实管理层持股有助于提高上市公司自愿性信息披露水平[47-48]。不管是出于自身利益考虑,还是为了满足投资者的需求,管理层持股会有利于提高企业的环境信息披露水平。由此,提出本文的假设:

假设4:高管持股比例与环境信息披露水平正相关。

(五)股权性质

国有股权的特殊性使国有控股公司或国有企业的目标变得多元化。如果说私有产权主体的效用函数是追求企业利润最大化,那么国有(控股)企业的行为则往往体现了政府的效用目标。政府部门追求的目标函数是社会利益最大化,其中既包括经济目标也包含政治目标。从政府的角度而言,员工的福利和企业社会责任的承担与经济利益的追求占有同样的重要性,这主要是由国有股权主体的代表性(国家或全民)及国有股东的政治性身份所决定的。在法律意义上,国有(控股)企业的公司治理不仅包括对股东权益的保护,也包括对第三人、公司债权人及其他利益相关者权益的保护[49]。因此,国有(控股)企业往往会比其他私有产权主体更加注重企业社会责任的履行[50-51]。对公司管理层来说,政治目标的实现更有利于其自身的发展,在政府部门的监管下,管理层会更倾向于积极披露企业环境责任信息。张杨(2010)的研究就发现最终控制人是国有控股的公司更倾向于披露环境信息[52]。由此,提出本文的假设:

假设5:国有控股上市公司的环境信息披露水平更高。

三、研究设计

(一)样本和数据来源

社会责任信息往往包含环境责任信息,社会责任信息披露状况好、信息披露水平高的公司,其环境信息披露水平一般也会较高。选择环境信息披露水平较高的公司进行研究,更加符合本文的研究目的,有利于提高研究结果的准确性和适用性。另外,自2007年3月证监会开展上市公司治理专项活动以来,大部分公司治理问题得到整改,辖区上市公司规范运作得到明显的改善和增强;而2008年5月上交所发布的《上海证券交易所上市公司环境信息披露指引》,则进一步提高了上市公司披露环境信息的自觉性和积极性。因此,根据研究需要,本文选取2007-2010年沪市A股重污染行业平均资产规模排名前20%的上市公司为研究样本①选择各行业平均资产规模排名前20%的上市公司,是因为王建明(2008)研究发现资产规模越大的公司,信息披露水平越高。选择沪市A股上市公司为研究对象,是因为国内学者沈洪涛(2006)研究发现上交所A股上市公司包括环境在内的社会责任信息披露状况要优于深交所的上市公司,故选取沪市A股更典型。,并进行以下筛选:(1)考虑到2008年以后新上市公司可能缺乏以前年度的信息披露,或无法准确把握环境信息披露政策而影响信息披露的真实性,因此加以剔除;(2)为避免极端值的影响,剔除ST公司;(3)剔除其他数据不全的上市公司;(4)考虑到样本的容量,在剔除以上公司后,补充其后排名的相应数量的公司。由此共获得72家上市公司,288个研究样本。其中,重污染行业包括采掘业(B),食品、饮料(C0),纺织、服装、皮毛(C1),木材、家具(C2),造纸、印刷(C3),石油、化学、塑胶、塑料(C4),金属、非金属(C6),医药、生物制品(C8),电力、煤气及水的生产和供应业(D)等9个行业。本文所需数据来源于国泰安中国股票市场交易数据库及上市公司年报手工搜集②上市公司年报来源于巨潮资讯网http://www.cninfo.com.cn和新浪财经网http://money.finance.sina.com.cn。

(二)变量描述

1.被解释变量

环境信息披露指数(EDI):由于环境问题比较复杂,往往难以量化,目前还没有统一标准的环境信息衡量方法。为尽可能全面的获得环境数据,本文采用内容分析法,主要从上市公司的年度报告及其他公告中手工搜集所需环境数据,并根据数据的详尽程度及相关性予以赋值来取得环境信息披露指数。

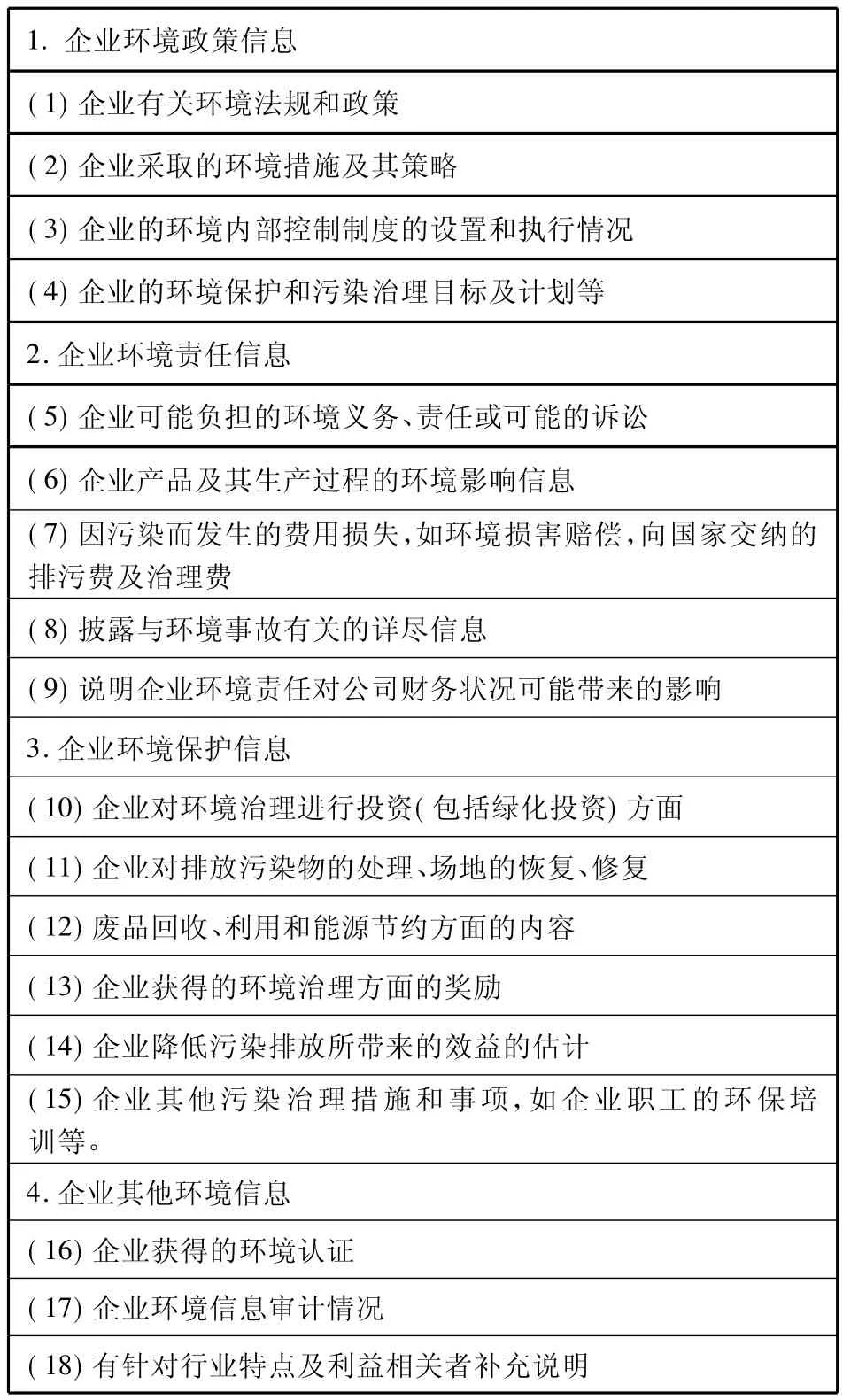

关于环境信息披露内容的界定,由于我国尚处于自愿性信息披露阶段,信息披露内容和模式各不相同。因此,本文通过结合各类相关文献的研究成果,在参考国内学者王建明(2008)所界定的环境信息披露内容项目表的基础上[53],根据本文的研究目标与特点进行了相应的增减,由此选定以下内容,如表1所示。

表1 环境信息披露项目

关于企业环境信息披露指数的确定,我们以上述18个环境信息项目为标准,对样本公司年度报告中的环境信息进行收集,并根据定性或定量披露分别赋予不同的分值,具体方法为:货币性或详细性描述赋值2,非货币性或一般性描述赋值1,无信息赋值0,加总后即为该企业的环境信息披露指数(EDI),公式如下:

2.解释变量

表2 解释变量定义表

3.控制变量

盈利能力:本文以净资产收益率(ROE)为衡量指标,ROE=净利润/股东权益余额。

(三)建立模型

根据上述分析及相关研究,本文使用以下回归模型来检验本文提出的相关假设:

通过上述多元线性回归模型,利用SPSS17.0软件,对样本数据进行回归分析及显著性检验。

四、实证结果及分析

(一)描述性统计结果及分析

1.环境信息披露指数分析

表3 样本公司2007-2010年环境信息披露指数分析

由表3所示,2007年样本公司环境信息披露指数的均值为6.4167;2008年和2009年分别为9.3056和9.8472,较2007年有了较大的增长,但2009年较2008年增幅不大;2010年样本公司环境信息披露指数均值达到10.6528,较前两年有了一定幅度的增长。这说明随着时间的推移,我国上市公司环境信息披露水平正在不断提高。但总体而言,样本公司的环境信息披露指数并不高,极大值与极小值、极大值与均值之间的差距仍比较大,说明目前我国重污染行业的环境信息披露水平不一,环境信息披露现状不容乐观。

2.变量描述性分析

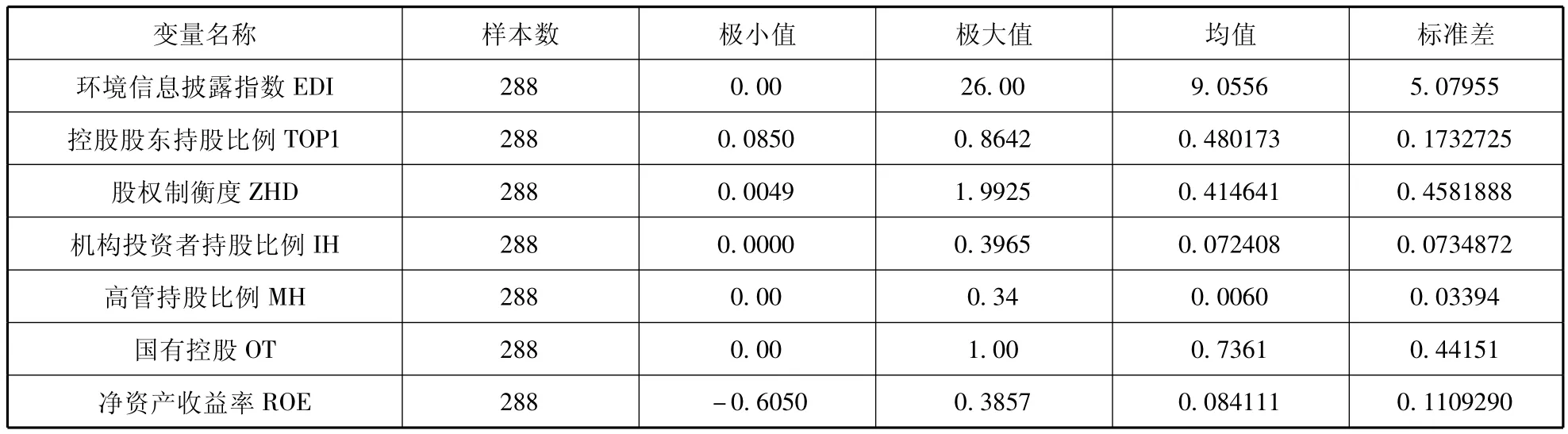

如表4所示,控股股东持股比例均值为48.02%,极大值为86.42%,极小值为8.5%,结合实际控制人的股权性质,国有控股占总样本的73.61%,说明我国大部分上市公司均为国有控股企业,且国有股权占据将近一半的比例,这与我国大部分上市公司都是由国有企业改制而来的现状相符;股权制衡度均值为41.46%,极大值为199.25%,极小值为0.49%,说明总体上我国上市公司的股权制衡度还比较低,结合控股股东持股比例来看,我国的股权结构比较集中;机构投资者持股比例均值为7.24%,极小值为0,极大值为39.65%,可以看出整体上我国机构投资者持股的数量相对较少,且投资比较分散;高管持股比例均值为0.6%,极小值为0,说明大部分上市公司高管持股比例都比较低,可能与我国股权结构比较集中且大部分都为国有控股性质有关,国有股权转让的制度限制、国企管理层的行政任免机制及国企与私企面临不同的避税效应等问题的存在,使得国有(控股)企业管理层的持股积极性不高。

(二)相关性分析

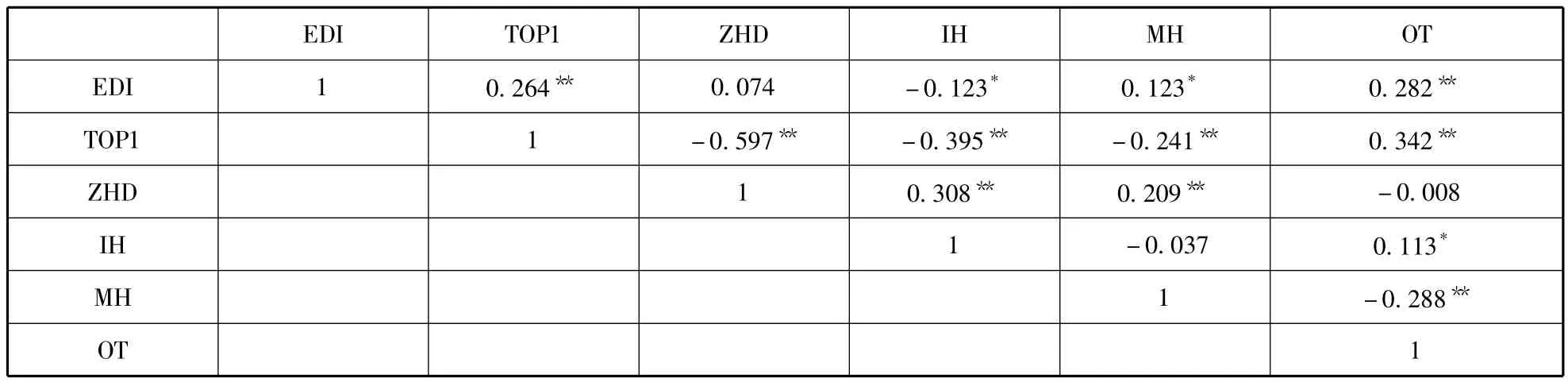

表5是各变量之间的相关系数表,从表中可以看到,各自变量间Pearson系数的绝对值最大为0.597,最小为0.008,绝大部分都在0.3以下。说明模型的各自变量之间不存在严重的多重共线性问题。此外,从模型中自变量与因变量的关系来看,大部分自变量与因变量是显著相关的,表明模型的变量选取比较合理。

表4 变量描述性统计

表5 变量相关系数

(三)回归结果及分析

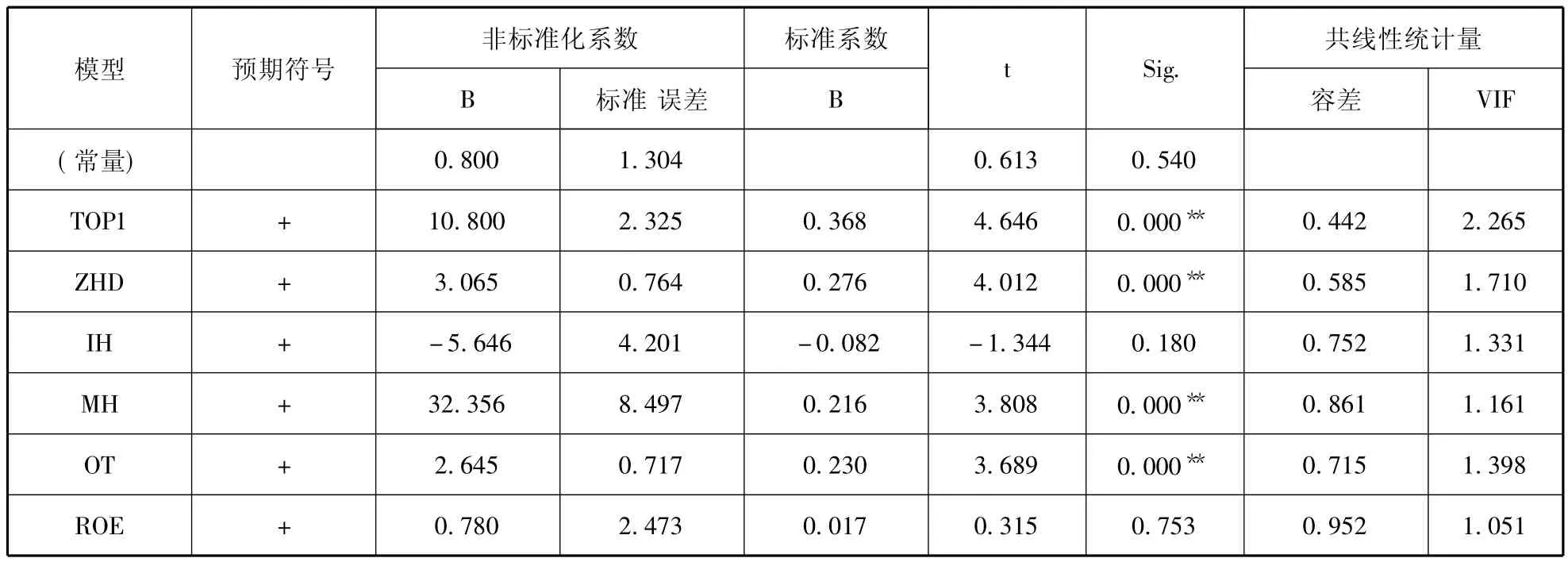

表6是依据前文的假设对模型进行回归分析的结果,从表中可以得出以下结论。

(1)控股股东持股比例、国有股权性质与环境信息披露水平在1%水平上显著正相关,支持假设1和假设5。这表明,控股股东尤其是国有控股股东,对管理层的监管能较好地引导管理层积极披露环境信息。结合前面的描述性分析可得,70%以上的控股股东都是国有股东,而国有(控股)企业的性质决定了其目标函数是追求社会利益最大化。因此,国有股东持股比例越高,企业的政治目标追求就越明显。加之,国有(控股)企业的管理层有很大一部分都是通过行政程序而非市场程序进行任免,政府部门的监管会直接影响管理层的行为决策。一般而言,国有(控股)企业的管理层会积极披露环境责任信息,企业的环境信息披露水平相对较高。

(2)股权制衡度与环境信息披露水平在1%水平上显著正相关,支持假设2。这表明,制衡股东对管理层的双重作用(激励和约束)能使管理层行为朝着有利于公司长远发展的方向转变,有助于改善管理层对环境信息的选择性披露行为。尽管目前我国上市公司的股权制衡度并不高,且大部分上市公司都以国有股权“一股独大”,但是随着股权分置改革的实行,大股东与中小股东的利益通过二级市场买卖实现了关联,外部股东参与公司治理的积极性高涨。因此,不论是控股股东还是管理层都会受到制衡股东的监督和约束,股权制衡度越高,管理层的选择性披露行为就越受到限制,企业的环境信息披露水平就越高。

(3)机构投资者持股比例与环境信息披露水平不相关,且预期符号不相符,假设3不成立。可能的解释是,目前我国的机构投资者持有被投资单位的股份数量少而分散,还不能形成对上市公司的控制与治理;大部分机构投资者注重短期获利能力,并不十分关注被投资单位的长期行为,搭便车现象使单一外部股东缺乏公司治理积极性。因此,机构投资者对公司管理层还不能形成有效地监督。相反,机构投资者持股反而会促进公司管理层的选择性信息披露行为。俞震,冯巧根,朱晓怀(2010)的研究就发现机构投资者对公司管理层形成的监督作用仅仅表现在一些易被识别的项目中,对于公司管理层的盈余管理行为,机构投资者持股反而促进了公司管理层加大使用此手段的程度[54]。上述结论表明我国机构投资者参与公司治理的力度很弱。

(4)高管持股比例与环境信息披露水平在1%水平上显著正相关,支持假设4。这表明,管理层持股有助于化解委托代理矛盾,使代理人的利益与股东及公司的整体利益趋于一致。管理层在自身的利益驱使下会积极关注公司的长期发展,有利于环境信息披露水平的提高。

表6 多元回归结果

五、研究结论与局限

针对我国环境信息披露的现状,本文从管理层行为角度入手,对2007-2010年沪市A股重污染行业平均资产规模排名前20%的上市公司进行研究,深入分析管理层与股东关系对环境信息披露水平的影响。研究结果表明,控股股东持股比例、股权制衡度和高管持股比例与环境信息披露水平显著正相关;国有控股上市公司的环境信息披露水平较高;机构投资者持股比例与环境信息披露水平不相关。由此可以看出,管理层的行为主要是受到控股股东、制衡股东和政府部门监管的影响,而管理层持股则有利于提升管理层的“主人翁”意识,化解委托代理矛盾。因此,要约束和引导管理层行为,有效促进企业环境信息披露水平的提高,可以从以下两个方面进行。

(1)加强法制建设,强化政府部门的监管力度。我国大部分上市公司都是国有(控股)企业,政府部门的管制对管理层甚至企业的行为决策都有着直接影响,这是由我国特殊的经济体制决定的。尽管我国已经从计划经济体制转型到市场经济体制,但是由于国家法治基础并不完善,尚不能完全依靠企业的自主行为来履行社会责任或环境责任,因此政府的监督和管制仍然具有很大的影响。目前,我国大部分上市公司披露环境信息都是在强制性披露的前提下进行的,特别是重污染行业的环境信息披露。2008年环保部出台的《关于加强上市公司环境保护监督管理工作的指导意见》,对上市公司环境信息披露机制的建立及企业强制公开的环境信息均有比较科学的论述,对我国企业环境信息披露水平的提高起到了重要的作用。在此基础上,有关部门还有必要尽快出台《上市公司环境信息披露办法》及相关政策法规,只有对上市公司环境信息披露的内容、监管、法律责任、奖励及惩罚等方面予以明确规定,才能有效遏制管理层的选择性信息披露行为,预防并减少企业环境污染事故的发生。因此,我们倡导政府部门要加强环境信息披露方面的法制建设,明确并强调企业的环境法律责任,严格监督并规范管理层及企业的环境责任行为,以此提高我国企业环境信息披露的整体水平。

(2)提高上市公司高管持股比例。根据上述研究结果可以得出,2005年我国实施的股权分置改革及2006年我国颁布的《上市公司股权激励管理办法》(试行)为企业实施股权激励提供了良好的运行环境,管理层的股权激励效果已有所显现。但是,由于我国当前市场环境的不稳定性及股权结构的相对集中,目前我国上市公司管理层的持股比例并不高。因此,我们建议要积极推行股权激励机制,采取不同的股权激励方式(如股票期权、限制性股票、虚拟股票、业绩股票、延迟支付计划等等)来提高管理层持股的可行性并预防管理层的短期投机行为,从而扩大管理层的持股比例;同时,修订和完善相关法律法规对管理层持股予以保障,必要时还可以从税收优惠等方面来鼓励管理层持股,以此提高管理层的持股信心。随着我国上市公司管理层持股比例的提高,管理层的行为决策就会更加有利于企业的长期利益,我国的环境信息披露水平也会得到进一步的提高。

本文的研究局限在于:(1)由于环境信息披露指数的衡量没有一个统一公认的标准,在确认环境信息披露项目及对环境信息披露项目进行赋分时存在较大的主观性。本文所需的环境信息只来源于上市公司年报及其社会责任报告,没有关注其他形式的信息,环境信息披露指数的衡量有待进一步的完善和修正。(2)本文只选取了沪市A股重污染行业20%的上市公司,主要研究那些信息披露水平较高、社会责任信息披露水平较高的公司,对于其他公司来说,管理层在选择环境信息披露时还会考虑哪些因素,或管理层行为是否受到其自身学历背景等方面的影响,这些问题还需要进一步研究论证。

[1]Moneva J M,F Llena.Environmental Disclosures in Annual Reports of Large Companies in Spain[J].European Accounting Review,2000,9(1):7-29.

[2]David Campbell.A Longitudinal and Cross- sectional Analysis of Environmental Disclosure in UK Companies-a Research Note[J].The British Accounting Review,2004,36:107-117.

[3]Robyn A Moroney,Carolyn A Windsor,Yong Ting Aw.Evidence of Assurance Enhancing the Quality of Voluntary Environmental Disclosures:An Empirical Analysis[J/OL].[2009-02-09]http://ssrn.com/abstract=1340227.

[4]Wilmhurst T D,Frost G R.Corporate Environmental Disclosure:A Test of Legitimacy Theory[J].Accounting,Auditing&Accountability Journal,2000,13(1):10 -26.

[5]Denis Cormier,Irene M Gordon,Michel Magnan.Corporate Environmental Disclosure:Contrasting Management's Perceptions with Reality[J].Journal of Business Ethics,2004,49:143-163.

[6]Walter Aerts,Denis Cormier,Michel Magnan.Corporate Environmental Disclosure,Financial Markets and the Media:An International Perspective[J].Ecological Economics,2008,64:643-659.

[7]Patten D M.The Relation between Environmental Performance and Environmental Disclosure:A Research Note[J].Accounting,Organizations and Society,2002,27:763-773.

[8]Al-Tuwaijri S A,Christensen T E,Hughes K E.The Relations among Environmental Disclosure,Environmental Performance,and Economic Performance:A Simultaneous Equations Approach[J].Accounting,Organizations and Society,2004,29:447-471.

[9]Charles H Cho,Dennis M Patten.The Role of Environmental Disclosures as Tools of Legitimacy:A Research Note[J].Accounting,Organizations and Society,2007,32:639-647.

[10]耿建新,焦若静.上市公司环境信息披露初探[J].会计研究,2002(1):43-47.

[11]肖素芳,胡 伟.我国企业环境信息披露体系的建设[J]. 会计研究,2005(3):47-52.

[12]汤亚莉,陈自力,刘 星,李文红.我国上市公司环境信息披露状况及其影响因素的实证研究[J].管理世界,2006(1):158-159.

[13]朱金凤,薛惠锋.公司特征与自愿性环境信息披露关系的实证研究——来自沪市A股制造业上市公司的经验数据[J].预测,2008(5):58-63.

[14]肖 华,张国清.公共压力与公司环境信息披露[J].会计研究,2008,(5):15-22.

[15]张 彦,关 民.企业环境信息披露的外部影响因素实证研究[J].中国人口.资源与环境,2009,19(6):103-106.

[16]蒙立元,李苗苗,张雅淘.公司治理结构与环境会计信息披露关系实证研究[J].财会通讯,2010(3):20-23.

[17]卢 馨,李建明.中国上市公司环境信息披露的现状研究——以2007年和2008年沪市A股制造业上市公司为例[J].审计与经济研究,2010,25(3):62-69.

[18]洪剑峭,张晓斐,苏 超.上市公司业绩变动与分析师预测行为[C/OL]//中国会计学会2011学术年会论文集,2011.http://www.cnki.net.

[19]Stulz R.Managerial Control of Voting Rights:Financing Policies and the Market for Corporate Control[J].Journal of Financial Economics,1988,20:25 -54.

[20]吴育辉,吴世农.股权集中、大股东掏空与管理层自利行为[J].管理科学学报,2011,14(8):34-44.

[21]万伦来,王立平,蒋有光.中国上市公司信息披露影响因素的实证研究——基于长江三角洲地区上市公司的经验证据[J].产业经济研究,2007(3):1-10.

[22]邹 立.我国上市公司治理结构与环境会计信息披露[J].中国人口、资源与环境,2003(3):161-165.

[23]舒 岳.股权结构与环境信息披露的实证研究——来自沪市上市公司的经验数据[J].财会通汛·综合,2010(6):57-59.

[24]Clifford G Holderness.A Survey of Blockholders and Corporate Control[J].FRBNY Economic Policy Review,2003:51-64.

[25]王化成,程小可,刘婷立,等.中国上市公司盈余质量研究[M].北京:中国人民大学出版社,2008:41-252.

[26]Michael C Jensen,William H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[27]Luo S,Courtenay S M,Hossain M.The Effect of Voluntary Disclosure,Ownership Structure and Proprietary Cost on the Return-future Earnings Relation[J].Pacific-Basin Finance Journal,2006,14(5):501 -521.

[28]邹 叶.控股股东超强控制与财务重述实证研究——来自中国上市公司的经验数据[D].武汉:华中科技大学,2009:35.

[29]Fama E,Michael Jensen.Separation of Ownership and Control[J].Journal of Law and Economics,1983.26:301 -325.

[30]Andrei Shleifer,Robert W Vishny.A Survey of Corporate Governance[J].The Journal of Finance,1997,52(2):737-783.

[31]Joseph P H Fan,Wong T J.Corporate Ownership Structure and the Informativeness of Accounting Earnings in EastAsia[J].Journal of Accounting and Economics,2002,33(3):401-425.

[32]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999,(12):23-30.

[33]Chau G K,Gray S J.Ownership Structure and Corporate Voluntary Disclosure in Hong Kong and Singapore[J].The International Journal of Accounting,2002,37(2):247-265.

[34]张程睿.内部人动机、公司治理与信息披露质量——基于对深圳上市公司的实证分析[J].经济与管理研究,2010,(5):10 -18.

[35]Clay Darin.The Effects of Institutional Investment on CEO Compensation[J].Working paper,University of Southern California,2000.

[36]Sias R W,Starks L T,Titman S.The Price Impact of Institutional Trading[J].Working Paper,Washington State University and University of Texas,2001.

[37]Hartzell J,Starks L.Institutional Investors and Executive Compensation[J].The Journal of Finance,2003(6):2351-2373.

[38]Majumdar S K,Nagarajan A.The Impact of Changing Stock Ownership Patterns in the United State:Theoretical Implications and Some Evidence[J].Revenue DEconomie Industrielle,1997,82(4):39-54.

[39]La Porta R,Lopez-de-Silanes F,Shleifer A,et al.Law and Finance[J].Journal of Political Economy,1998,106:1113-1155.

[40]Kim Joon-Kyung,Lee Chung H.Insolvency in the Corporate Sector and Financial Crisis in Korea[J].Journal of the Asia Pacific Economy,2002,7(2):267-281.

[41]陈晓丽,宋晓宁,楼 瑜.机构投资者影响上市公司信息披露的因素分析[J].企业经济,2007(7):176-184.

[42]谭劲松,宋顺林,吴立扬.公司透明度的决定因素——基于代理理论和信号理论的经验研究[J].会计研究,2010(4):26-33.

[43]于东智,谷立日.上市公司管理层持股的激励效用及影响因素[J].经济理论与经济管理,2001(9):24-30.

[44]Terry D Warfield.Managerial Ownership,Accounting Choices and in Formativeness of Earnings[J].Journal of Accounting and Economics,1995(20):61 -91.

[45]Donnelly R,Lynch C.The Ownership Structure of UK Firms and the Informativeness of Accounting Earnings[J].Accounting and Business Research,2002,32:245-257.

[46]M Rosario Babío Arcay,M Flora Muino Vázquez.Corporate Characteristics,Governance Rules and the Extent of Voluntary Disclosure in Spain[J].Advances in Accounting,2005,21:299-331.

[47]黄学利.信息披露和中小上市公司治理结构研究[J].经济问题探索,2009(10):139-143.

[48]陈 晓,红林莎.企业治理结构和自愿性信息披露关系的实证研究—基于中小上市公司的经验分析[J].经济与管理研究,2009(5):109-116.

[49]张培尧.国有股权的行使与监管——以国有控股公司为考察对象[J].法制研究,2010(2):48-53.

[50]Aliaksandr Burak,Luis Suji Morante.Corporate Social Responsibility and Firm Characteristics in Sweden:Who and What Makes a Firm a Better Corporate Citizen?[D].Master's Thesis in Finance Stockholm School of Economics,2007.

[51]黄速建,余 菁.国有企业的性质、目标与社会责任[J].中国工业经济,2006(2):68-76.

[52]张 杨.环境信息披露影响因素的研究——来自沪市重污染行业的证据[D].成都:西南交通大学,2010.

[53]王建明.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008(6):54-62.

[54]俞 震,冯巧根,朱晓怀.机构投资者持股与公司盈余管理手段选择[J].南京社会科学,2010(3):36-41.

Empirical Research on the Impact of Ownership Structure and Management Behavior on the Environmental Disclosure:Evidence from Heavy Polluting Industries Listed in Shanghai Stock Exchange

HUANG Jun,ZHOU Chun-na

(Business School,Hunan University,Changsha410082,China)

The bad performance of environmental disclosure in Chinese enterprises has a direct correlation to the management behavior,which is directly affected by the Changes of ownership structure.Against the background of management's selective disclosure,is ownership structure helpful to restrain this behavior of management,and improve the level of corporate environmental information disclosure?In this paper,we choose the listed companies whose average assets are the top 20%in heavy polluting industries from Shanghai A-share in the period of 2007-2010 as our research samples.Based on the principal-agent theory and the stakeholder theory,we empirically test the effect that ownership structure have on the environmental disclosure selection.The results show that the managements are actively disclose environmental information under the supervision of controlling shareholders,activist stockholders and government departments;managerial ownership is also conducive to raise the level of corporate environmental information disclosure.

ownership structure,environmental disclosure,management behavior,stakeholders

F270

A

1002-9753(2012)01-0133-11

2011-09-26

2011-12-19

湖南省高校创新平台开放基金项目(10K013);湖南省风险导向审计研究基地。

黄 珺(1976-),女,江苏启东人,湖南大学工商管理学院教授,博士,研究方向:公司治理、环境信息披露。

(本文责编:海 洋)